Банковский чек (переводной вексель) — средство платежа в экспортно-импортных сделках. Существуют два типа подобных сделок по предъявлении надлежащих документов (предъявительский переводной вексель) и по прошествии определенного времени после акцептования надлежащих документов (срочный переводной вексель). Банковский чек, к которому прилагаются сопроводительные инструкции и другие документы (но не аккредитив), называется документарным переводным векселем. [c.252]

В тех случаях, когда осуществляется чистое инкассо, банк-ремитент получает требования об оплате переводного векселя при предъявлении простого векселя или чека или об акцепте срочного переводного векселя. [c.174]

Аккредитив со срочной траттой в основном аналогичен аккредитиву с отсроченным платежом, только вместо платежа исполняющий банк производит акцепт тратты (переводного векселя), выписанного экспортером на банк-эмитент, подтвердивший банк или на третий банк. [c.438]

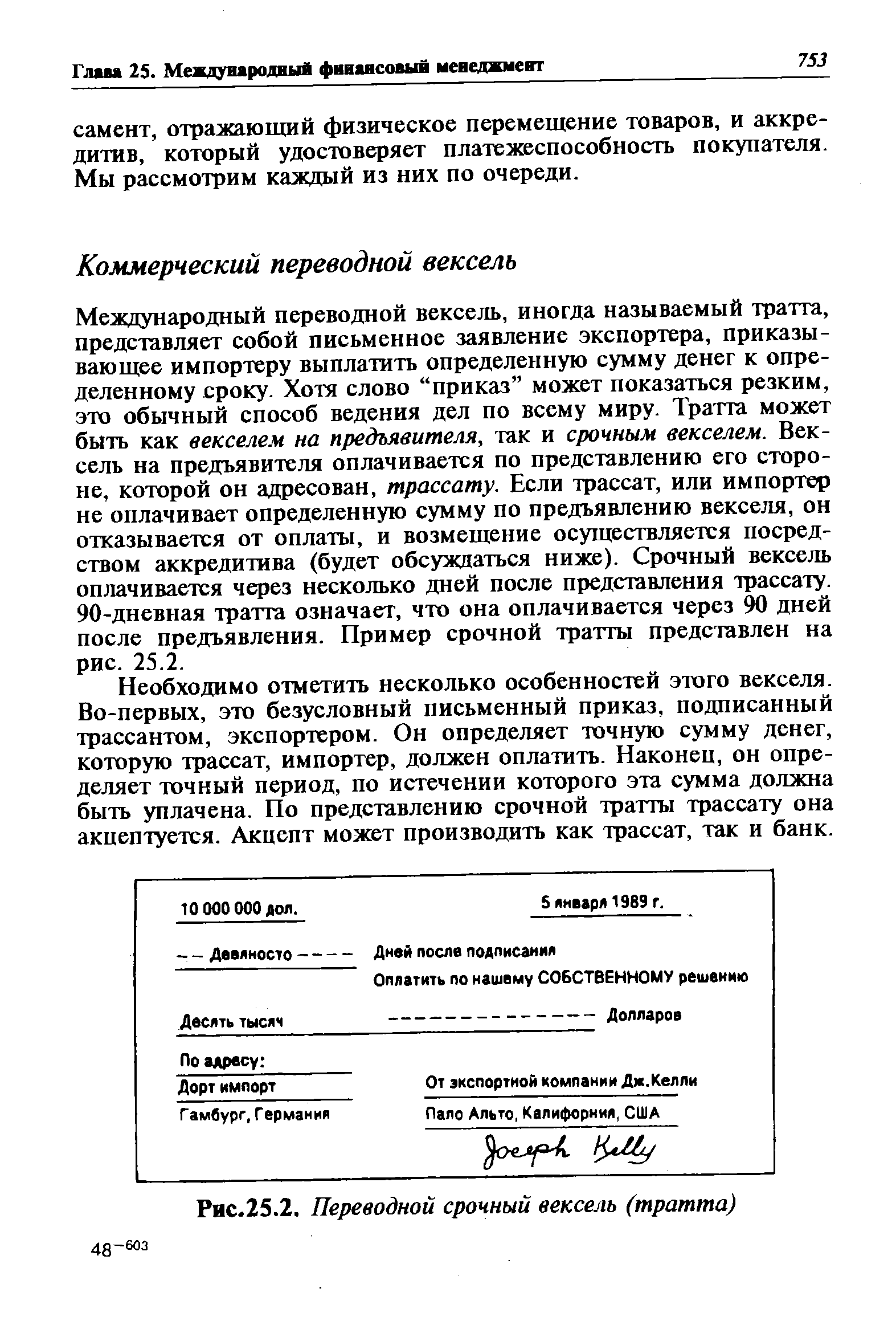

Международный переводной вексель, иногда называемый тратта, представляет собой письменное заявление экспортера, приказывающее импортеру выплатить определенную сумму денег к определенному сроку. Хотя слово "приказ" может показаться резким, это обычный способ ведения дел по всему миру. Тратта может быть как векселем на предъявителя, так и срочным векселем. Вексель на предъявителя оплачивается по представлению его стороне, которой он адресован, трассату. Если трассат, или импортер не оплачивает определенную сумму по предъявлению векселя, он отказывается от оплаты, и возмещение осуществляется посредством аккредитива (будет обсуждаться ниже). Срочный вексель оплачивается через несколько дней после представления трассату. 90-дневная тратта означает, что она оплачивается через 90 дней после предъявления. Пример срочной тратты представлен на рис. 25.2. [c.753]

Учет банковских акцептов. Банковский акцепт — срочная тратта (переводной вексель), выставленная экспортером или импортером на банк, согласившийся его принять, и предназначенная для финансирования внешнеторговой сделки. [c.38]

Переводной вексель (срочная тратта) — это безусловное распоряжение одного лица — трассанта, адресованное другому лицу — трассату, уплатить третьему лицу — ремитенту определенную сумму в указанном месте и в назначенный срок. [c.202]

Международный переводной вексель, иногда называемый тратта, представляет собой письменное заявление экспортера, приказывающее импортеру выплатить определенную сумму денег к определенному сроку. Тратта может быть как векселем на предъявителя, так и срочным векселем. Вексель на предъявителя оплачивается по [c.219]

Широкое распространение получили переводные векселя (тратты). Они могут быть использованы и как средство платежа. Вексель является основной формой коммерческого кредита российских внешнеторговых организаций. Экспортер выписывает срочные тратты на импортера и вместе с товарораспорядительными документами передает их в банк. Покупатель получает документы в своем банке только против акцепта тратт. Условия кредита обычно покрывают 80-85% стоимости контракта. Остальные импортер выплачивает наличными, в том числе в форме аванса. [c.294]

Соглашение о покупке ценных бумаг с обратным выкупом (РЕПО) представляет собой вид краткосрочного займа под обеспечение ценными бумагами (чаще всего казначейскими обязательствами), когда право распоряжения обеспечением переходит к кредитору. Непременным условием этой сделки является обязательство заемщика выкупить ценные бумаги на оговоренную дату и по заранее установленной цене. Ценные бумаги, выступающие в качестве обеспечения, оцениваются с залоговой маржей от 1 до 3% к рыночной цене. Учет векселей и получение ссуд у центрального банка применяется чаще всего коммерческими банками, испытывающими сезонные колебания ресурсов, или при возникновении у них чрезвычайных обстоятельств. Центральный банк при этом следит, чтобы его ссуды не превратились в постоянный источник средств. При получении таких займов коммерческие банки предоставляют обеспечение в виде различных ценных бумаг казначейства, обязательств федеральных и местных органов власти, краткосрочных коммерческих векселей. Банковский акцепт — это срочная тратта, или переводной вексель, выставленный экспортером или импортером на банк, согласившийся его акцептовать. Банковские акцепты используются для финансирования внешнеторговых сделок. Коммерческий банк может переучесть в федеральной резервной системе акцепты и таким образом получить под них заем. Приемлемыми для переучета считаются акцепты сроком до шести месяцев [c.230]

Вследствие немедленного получения телеграфного перевода от иностранного отправителя и выплаты иностранной валюты получателю его курс выше курсов чека и почтового перевода на сумму процентов за количество дней транспортировки этих документов авиапочтой. В свою очередь курс переводного векселя (срочной тратты) ниже курса телеграфного перевода на сумму процентов за период времени со дня покупки до дня оплаты векселя. [c.328]

Переводной вексель — это приказ выплатить определенную сумму его держателю либо в установленный срок (срочная тратта), либо по предъявлении (вексель до востребования). Это простой краткосрочный долговой документ типа IOU, выпускаемый для обеспечения коммерческой операции. [c.167]

Вексель — вид ценной бумаги. Представляет собой срочное письменное долговое обязательство векселедателя перед векселедержателем. Он является безусловным и бесспорным долговым документом. Различают два вида векселей простой и переводной. Простой вексель выдает и подписывает должник-векселедатель, обязующийся уплатить означенную сумму денег в оговоренный срок кредитору векселедержателю. Переводной вексель (тратта) выписывается и подписывается кредитором — трассантом содержит указание должнику — трассату об уплате по векселю некоторому третьему лицу — ремитенту. Должник (трассат) письменно подтверждает свое согласие на оплату векселя, акцептует его записью на лицевой стороне. (Он именуется также акцептантом.) Векселя могут быть заложены в банке или куплены (учтены) им до истечения оговоренных сроков. [c.9]

| Рис.25.2. Переводной срочный вексель (тратта) |  |

По характеру документов И. делится на чистое (И. переводных и простых векселей, чеков и других платежных документов) и документарное или срочное (И. коммерческих документов — счетов, различных сертификатов, отгрузочных и страховых документов и г. д.). С точки зрения внешнеторговых расчетов наибольший интерес представляет И. товарных документов, т. е. документарное, при котором экспортер, отгрузив товар, оформляет необходимую документацию и передает ее в банк на И. При этом экспортер дает банку точные инструкции о том, когда предъявляют документы для платежа, передаются ли они импортеру против платежа или акцента тратты, как должен поступить банк в том случае, если импортер откажется выкупить документы или дать акцент и другие необходимые инструкции. Банк экспортера пересылает документы своему корреспонденту, и тот передает их импортеру, выполняя все условия, указанные в инкассовом поручении экспортером. [c.98]

Векселя бывают простые и переводные, срочные и по предъявлению, казначейские, банковские, коммерческие. Векселедатель за выдачу каждого векселя уплачивает гербовый сбор путем приобретения марки сбора и наклеивания ее на вексель. Стоимость марки пропорциональна сумме векселя. [c.174]

Вексель является срочной ценной бумагой. Вексель (как простой, так и переводный) может быть выдан сроком по предъявлении во столько-то времени от предъявления во столько-то времени от составления на определенную дату. Векселя, содержащие либо иное назначение срока, либо последовательные сроки платежа, согласно российскому законодательству (ст. 33 Положения) считаются недействительными. [c.21]

Если вам необходимо четкое обязательство покупателя, полезно получить его до того, как вы доставите товары. В этом случае самое простое - оформить сделку коммерческим векселем4. Он действует следующим образом. Продавец составляет вексель, обязующий покупателя оплатить товар, и посылает его в банк покупателя вместе с документами об отгрузке. Если требуется немедленный платеж, то такой вексель определяется как предъявительский переводной вексель, оплачиваемый немедленно по предъявлении. В противном случае он определяется как срочный переводной вексель, оплачиваемый через определенное время. В зависимости от того, является ли вексель предъявительским или срочным, покупатель либо платит, либо признает задолженность, добавляя слово акцептовано (принято) и свою подпись. Банк затем передает отгрузочные документы покупателю, а деньги или акцептованный торговый вексель - продавцу5. Последний может держать акцептованный торговый вексель до даты погашения или использовать его в качестве обеспечения займа. [c.825]

Паблисити (пропаганда) 158 Парижская конвенция по охране промышленной собственности 158 Паритет 59 Парите покупательской способности 159 Партнерство 159 Пассив 159 Патент 159 Пай 159 Пеня 160 Переводной вексель 160 Переводные операции 160 Передача технологии 160 Перекрестная эластичность спроса 160 Перекрестное субсидирование 160 Переменные затраты 160 Переменные издержки 160 Плавающая процентная ставка 160 Плавающие валютные курсы 161 Планирование 161 Платежное требование 161 Платежный баланс 161 Платность 162 Подряд 162 Позитивная экономическая теория 162 Позиция, срочная позиция 162 Поиск политической ренты 162 Покупательная способность валют 162 Полезность 162 Полис 163 Полная рациональность 163 Полное товарищество 163 Поражение победителя 163 Портфель ценных бумаг 163 Поручительство 163 Посредник 163 Постоянные затраты 163 Постоянные издержки 163 Постоянный эффект от изменения масштабов производства 163 Потребительский излишек 163 Потребительский кредит 163 Потребительское равновесие 163 Права собственности 163 Правила конкуренции 163 Правила предельных и средних 164 Право распоряжения товаром 164 Прайс-тейкер 164 Предельная доходность ресурса 164 Предельная норма замещения 164 Предельная полезность 164 Предельный доход 164 Предельные издержки ресурса 164 Предельный физический (натуральный) продукт 164 Предложение 164 Предпочтение риска 164 Предприниматель 164 Предпринимательство 165 Предприятие 168 Презентация 170 Президент биржи 170 Претензия 170 Префакции с участием 170 Префакция с оплатой в валюте 170 [c.296]

В период домонополистич. капитализма основными К. о. м. р. являлись переводные векселя (тратты). С расширением мировой торговли и корреспондентских связей банков тратты заменяются банковскими документами — векселями, чеками, платежными поручениями, аккредитивами и т. д. В связи с неустойчивостью капиталистич. экономики широкое распространение в международных расчетах получил аккредитив (см.), к-рый наиболее полно гарантирует своевременную оплату экспортируемых товаров. Кроме того, в международном платежном обороте используются ценные бумаги, срочные купоны по облигациям и акциям, а также банкноты. [c.593]

Акцепт (лат. a eptus - принятый) векселя - это подтверждение плательщиком согласия на оплату по переводному векселю (тратте). Он выражается словами "Акцептован", "Принят", "Заплачу", сделанными на лицевой стороне векселя. Векселя, акцептованные банком, т. е. банковский акцепт, широко применяются во внешнеторговых операциях. Акцепт банком срочных тратт, выставляемых на него экспортером или импортером, рассматривается как одна из форм кредита. Это акцептный кредит. [c.182]

Авизо (от итал. avviso) — извещение одного предприятия (учреждения, организации) другому о состоянии взаимных расчетов или расчетов с третьими лицами (англ, advi e). А. может быть почтовым или телеграфным. Может быть дебетовое или кредитовое авизо аккредитива, владельцу аккредитива, клиенту, о выставлении тратты, об оплате тратты, об отказе оплаты тратты, банковское о выставлении переводного векселя, о поступлении переводов на счет клиента в банке, об обязательном перечислении денежных средств с расчетного счета клиента исполнительными органами по платежам I степени, срочное и др. [c.7]

Акцептный (рамбурсный) аккредитив, по которому бенефициар в дополнение к обычным документам выставляет срочную тратту. Акцептуя тратту, банк дает обязательство оплатить ее номинальную стоимость при наступлении срока платежа независимо от того, является аккредитив подтвержденным или неподтвержденным. После этого в зависимости от полученных инструкций банк может возвратить вексель предьявителю, вложить его в свой портфель или дисконтировать. При наступлении срока платежа держатель векселя предъявляет его в акцептующий банк для оплаты, а окончательно возмещение будет получено от эмитента. В акцептном аккредитиве бенефициар выставляет переводный вексель на банк-эмитент или подтверждающий банк, или на покупателя, или на какой-нибудь третий банк. Таким образом, после предъявления документов следует не платеж, а акцепт векселя. Эмитент или подтверждающий банк принимает на себя ответ- [c.324]

ИНКАССО (лат. in asso) - банковская операция, заключающаяся в том, что поставщик доверяет обслуживающему учреждению банка взыскать причитающиеся с покупателя средства и зачислить их на его счет путем предъявления ему платежных документов. При безналичных расчетах сдача документов на И. означает, что банк принял на себя поручение поставщика о получении для него платежа с покупателя. И. делится на чистое (И. переводных и простых векселей, чеков и других платежных документов) и документарное или срочной (И. коммерческих документов - счетов, различных сертификатов, отгрузочных и страховых документов и т.д.). С точки зрения внешнеторговых расчетов наибольший интерес представляет И. товарных документов, при котором экспортер, отгрузив товар, оформляет необходимую документацию и передает ее в банк на И. Экспортер дает банку точные инструкции, когда предъявляют документы для платежа, передаются ли они импортеру против платежа или акцепта тратты, как должен поступить банк в том случае, если импортер откажется выкупить документы, дать акцепт и другие необходимые инструкции. Банк импортера пересылает документы своему корреспонденту, и тот передает их импортеру, выполняя условия, указанные в инкассовом поручении экспортером. При этом банки выполняют чисто посреднические функции, т.е. [c.270]