После окончания работы согласительной комиссии Правительство Российской Федерации вносит на рассмотрение Государственной Думы согласованные основные показатели федерального бюджета, а также законопроекты о внесении изменений и дополнений в законодательные акты о налогах, о размерах тарифов взносов в государственные федеральные внебюджетные фонды, о повышении минимального размера пенсии, о порядке индексации и перерасчета государственных пенсий, о повышении минимального размера оплаты труда. Позиции, по которым стороны не выработали согласованного решения, вносятся на рассмотрение Государственной Думы. [c.164]

Мы охарактеризовали лишь наиболее существенные, а также принципиально новые виды налогов. Безусловно, с позиции наполнения бюджета значимость налогов ощутимо варьирует. В частности, соотношение разных форм налоговых поступлений и других доходов по федеральному бюджету за 1999—2000 гг. отражено в табл. 4.2. [c.130]

Общее управление финансами осуществляет высший законодательный орган власти — Федеральное Собрание — парламент РФ, состоящий из двух палат — Государственной Думы и Совета Федерации. Разработка финансового законодательства, рассмотрение и утверждение федерального бюджета составляют прерогативу Комитета по бюджету, налогам, банкам и финансам (с теоретических позиций название явно неудачное, так как бюджет, налоги — часть финансов). Принимаемые Федеральным Собранием законы (закон об утверждении федерального бюджета, налоговое законодательство, хозяйственное законодательство) создают нормативную основу функционирования всей институциональной финансовой системы. [c.18]

Наконец, существуют общие для всех неденежных расчетов ограничения. Несмотря на то что объектом сделок чаще всего служат оборотные средства в материальной форме, реже — основные средства, неденежные формы расчетов с неизбежностью влекут за собой возникновение денежных обязательств, прежде всего — налоговых. По итогам таких сделок подлежат уплате НДС налоги, поступающие в дорожные фонды налог на прибыль местные налоги, исчисляемые от объема продаж. Причем с 2000 г. предъявление НДС бюджету стало возможно только после погашения векселя, участвовавшего в расчетах. Прекращение неденежных способов погашения задолженности перед федеральным бюджетом и ужесточение позиции многих региональных бюджетов в этом вопросе сделало актуальным комбинированные виды расчетов. Большинство предприятий, относящихся к числу естественных монополистов, требует сопровождать проведение взаимозачетов с их участием денежными платежами. Объем денежных платежей, как правило, составляет заранее известную, твердо установленную долю от общей суммы взаимозачета, так называемый процент денежного сопровождения. Поэтому схемы взаимных зачетов обычно строят таким образом, чтобы цепочку замыкал участник, способный на оплату реальными деньгами. В большинстве случаев это, как уже говорилось, предприятия-экспортеры или предприятия, имеющие выход на розничный рынок. Расчеты по договорам цессии. Характеризуя неденежные расчеты, нельзя не упомянуть и о договорах цессии. Эти правоотношения регулируются ст. 382-390 ГК РФ. Договор цессии представляет собой сделку по уступке требования (права) кредитора другому лицу, не требующую согласия должника, если иное не предусмотрено законом или договором. [c.445]

Третья в условиях перехода к рынку поиск ресурсов, как уже отмечалось выше, предполагает тщательную ревизию государственных расходов. По мере придания им общественно необходимого характера следует реформировать отдельные фрагменты налогообложения. На решение этой проблемы был направлен Указ Президента РФ от 11 декабря 1997 г. № 1278 О мерах по оздоровлению государственных финансов . Этот Указ придал более высокий статус ранее принятому (25 ноября 1997 г.) Правительством РФ плану по увеличению сбора налогов и сокращению расходов федерального бюджета. Ожидается, что 1998 год будет началом принципиально новой государственной политики в отношении бюджетного финансирования. Государственная финансовая политика выбирает стратегические направления, одним из которых будет ревизия государственных расходов. Коренных преобразований в системе доходных источников не планируется. На переходном этапе коренная ломка налоговой системы губительно скажется на всей системе производственных отношений и не даст ожидаемого роста национального дохода. Предполагаемые налоговые новации, содержащие концептуальные установки сближения фундаментальных принципов налогообложения с существом действующей системы налогообложения, должны широко обсуждаться на страницах специальной научной литературы и в периодической печати с тем, чтобы через этот процесс был реализован демократический характер налога как такового. Обсуждение налоговых новаций с позиций сближения общенациональных, корпоративных и личных экономических интересов позволит создать новый мотивированный налоговый документ, способствующий росту валового внутреннего продукта. Такие документы должны законодательно оформляться в конце финансового года с тем, чтобы исключить вмешательство в ход текущего выполнения производственных программ и договоров. [c.389]

Финансовые отношения этих двух групп хозяйствующих субъектов имеют свою специфику, связанную с формой организации предпринимательской деятельности, формированием доходов и расходов, владением имуществом, выполнением обязательств. Наряду с рассмотрением финансовой системы как различных сфер финансовых отношений, ее можно представить в институциональной форме — как инфраструктуру различных финансовых институтов, осуществляющих финансовые операции и одновременно являющихся субъектами и объектами управления финансами. Финансовая инфраструктура представлена на рис. 1.3.2. Общее управление финансами осуществляют высшие законодательные органы власти Федеральное Собрание — Парламент Российской Федерации и его две палаты Государственная Дума и Совет Федерации. Конкретные проработки в области финансового законодательства, рассмотрения и утверждения федерального бюджета осуществляет Комитет по бюджету, налогам, банкам и финансам (с теоретических позиций название явно неудачное, так как бюд-32. [c.20]

Во-вторых, с позиций федерализма федеральный бюджет является [c.9]

Сегодня Республика Башкортостан среди 89 субъектов РФ занимает одно из лидирующих позиций как по объему своего консолидированного бюджета, так и по вкладу доходов в федеральный бюджет. Она является одним из немногочисленных доноров-регионов бюджетной системы РФ, входит в число 12 субъектов РФ, формирующих 2/3 доходов федерального бюджета. Например, в федеральный бюджет налогоплательщиками республики в 2000 г. было перечислено 13,1 млрд руб., в 2001 г. - 23,2 млрд руб. При этом объем консолидированного бюджета республики в 2000 г. составил 42,8 млрд руб., в 2001 г. - 33,8 млрд руб. [c.415]

Можно также анализировать эффективность лизинга с позиции арендодателя, используя те же подходы, что и для арендатора. Если арендодатель и арендатор находятся в одинаковом налоговом режиме, то они получают одни и те же денежные потоки, но с обратными знаками, т. е. арендодатель может получить преимущества за счет арендатора, и наоборот. Однако если налоговая ставка арендатора ниже, чем у арендодателя, тогда оба партнера получают выгоду за счет федерального бюджета. [c.183]

В разделе IV Сведения о деятельности представителя Российской Федерации в органах управления открытого акционерного общества представляются данные об участии представителя Российской Федерации в общих собраниях акционеров и в заседаниях совета директоров (наблюдательного совета) с указанием даты проведения собраний и заседаний совета директоров, количества общих собраний и заседаний совета директоров с участием -представителя вопросов, внесенных в повестку дня по инициативе представителя указаний, полученных от уполномоченного органа позиции представителя при голосовании результатов голосования, а также о контроле, осуществляемом представителем Российской Федерации за выплатой открытым акционерным обществом дивидендов в федеральный бюджет (указываются его действия). [c.557]

Да, считает В. Черепанов, ту ставку процентного дохода, которую получает банк от инвестиций в государственные ценные бумаги, совершенно справедливо называют безрисковой... Если это и индикатор, то лишь для федерального бюджета. И больше ничего Вот тебе и на Оказывается, казначейские обязательства как в России, так и за рубежом нельзя рассматривать в качестве безрисковой ставки для инвесторов. Такую позицию, конечно, нельзя назвать замшелой . Но и согласиться с ней тоже никак нельзя. Во всяком случае в теории оценочной деятельности безрисковая ставка является обязательным индикатором, без которого невозможно установление ставки дисконтирования предполагаемых в будущем доходов от оцениваемого бизнеса. [c.88]

Федеральный бюджет (см. Бюджет позиции, [c.823]

Возвратимся теперь к проблеме привлечения инвестиций с помощью налоговых стимулов. Мы будем рассматривать эту проблему с региональных позиций. А именно, предполагается, что регион заинтересован в реализации инвестиционного проекта (создание нового предприятия). Отсутствие такого предприятия может наносить определенный ущерб региональному бюджету, например, в связи с затратами на транспортировку продукции проектируемого предприятия извне, выплаты пособий по безработице и т.п. Создание предприятия сможет обеспечить пополнение регионального бюджета рядом налоговых поступлений. В законе о федеральном бюджете на 2001 г. такие налоги, как налог на прибыль предприятий (в региональной части), подоходный налог с физических лиц, налог на имущество предприятий остаются в ведении субъектов РФ3. [c.11]

Степень социальной ориентации экономики значительно выше в странах Западной Европы по сравнению с США, Канадой и Австралией. Так, в 1997 г. все расходы на социальные нужды составили в США 59 % расходов федерального бюджета, в Канаде — 61,7, в Австралии — 25,2, тогда как во Франции — 74,3 % Италии — 70, Швеции — 76,3 %, а в Швейцарии даже 85 %. Этот факт в значительной мере объясняется сильными, позициями социал-демократических партий в странах Западной Европы. Во многих странах эти партии находятся длительно время у власти, в том числе в таких государствах, как Германия и Великобритания. [c.149]

Ее формирование осуществляется исходя из двух принципов функционального и территориального. В соответствии с функциональным назначением выделяют налоги с физических и юридических лиц. С территориальных позиций устанавливаются налоги, поступающие в федеральный бюджет, в бюджеты субъектов Федерации и в распоряжение местных органов власти. [c.135]

Государственная служба. Государственная служба нередко понимается в широком смысле слова сюда относят службу в любых учреждениях, оплачиваемых из средств (бюджета) государства. С позиций такого подхода государственным служащим является главный врач государственной больницы, директор государственного музея, профессор государственного университета и т.д., работа которых оплачивается из средств государственного бюджета. Число таких служащих (без учета военнослужащих) в Германии составляет 7,3% населения, во Франции — 7,6%. В более узкой трактовке — это профессиональная деятельность лиц, имеющих соответствующие ранги, чины, звания только в государственных органах. За рубежом такая деятельность обычно называется классифицированной (гражданской, публичной) государственной службой. В России — это федеральная государственная служба (более 500 тыс. человек, 90% которых работают на местах в территориальных органах министерств и ведомств, в судах, прокуратуре). В федеративных государствах может существовать также государственная служба субъектов федерации, оплачиваемая из их бюджетов. Всегда есть муниципальная служба, содержащаяся за счет муниципального бюджета. Муниципальные служащие не относятся к государственной службе. Различаются также военные и гражданские государственные служащие. [c.108]

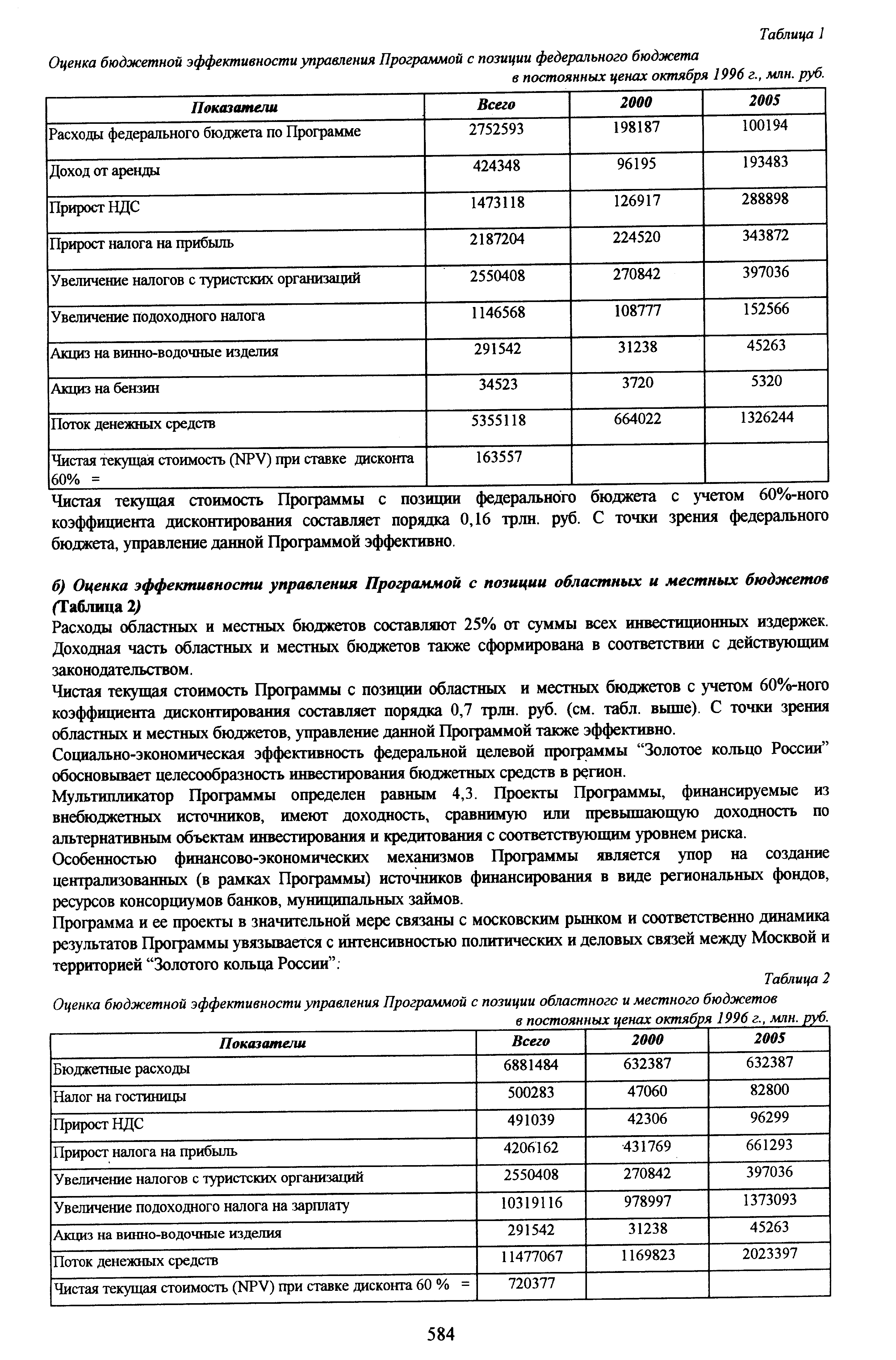

| Таблица 1 Оценка бюджетной эффективности управления Программой с позиции федерального бюджета |  |

Потоки чистых платежей и текущая стоимость проекта с позиции бюджетного эффекта, отражающего влияние результатов осуществления проекта на доходы и расходы соответствующего (федерального, регионального или местного) бюджета вычисляются в таблице "Бюджетная эффективность проекта" (табл. 3.9). [c.169]

Принимая во внимание позицию Федерального Собрания РФ о преждевременности перевода всех предприятий на метод формирования выручки от реализации продукции (работ, услуг) по отгрузке (п.7 Указа) и во избежание значительных некомпенсируемых потерь бюджета в случае применения предусмотренного Указом порядка формирования затрат по методу начислений , [c.46]

Следующая позиция концепции аудита затрагивает взаимоотношения и разные формы регулирования аудиторской деятельности. В настоящее время практически во всех странах базовые позиции аудита определяются государством, но тем не менее мы четко понимаем, что важнейшая роль в организации аудиторской деятельности принадлежит международным организациям, формирующим международные стандарты аудиторской деятельности, рекомендуемые для использования как база стандартов национальных и стандартов других уровней. Следует отметить, что в этой части в России сделаны очень серьезные шаги. Российский аудит уже активно принимает участие в формировании международных стандартов аудиторской деятельности. Сегодняшний этап стандартизации аудита в России связан, в частности, с разработкой и введением федеральных стандартов аудиторской деятельности, являющихся по своей сути очень близкими к международным стандартам, а в ряде случаев — прямым переводом этих стандартов. Хотелось бы, чтобы они в большей мере учитывали традиции и подготовленность российской экономики к восприятию требований международных стандартов аудита. Это необходимо, чтобы из декларации они превратились в реальный регламент деятельности аудиторских фирм. Но, по-видимому, важным положением и важной заслугой современного этапа реформирования аудита является то, что большая работа по уточнению и развитию стандартов возложена на общественные аудиторские организации, в частности, на саморегулируемые аудиторские объединения, которые на сегодняшний день формируются. Несмотря на то что до сих пор ведется большая дискуссия о том, сколько этих объединений должно быть, по какому принципу они должны быть построены, практически их влияние на деятельность аудиторских фирм становится все более ощутимым. Одно из направлений этого влияния — дальнейшая разработка стандартов и других регламентирующих документов. В частности, на наш взгляд, очень важно подчеркнуть, что общественные объединения должны, прежде всего, заниматься вопросами разработки методических документов, т.е. обобщать практику аудиторской деятельности. Положения практики аудиторской деятельности, учитывающие специфику отдельных сегментов хозяйствования, специфику отдельных регионов, в том числе особенности регионального законодательства, отраслевой структуры в регионе, особенности взаимоотношений регионального бюджета с деятельностью хозяйст- [c.17]

Как указывалось, новое правительство не было однородным. В нем как бы обозначились два крыла консервативное (во главе с вице-премьером и министром экономики Олегом Лобовым) и реформаторское (в котором большую роль играл министр финансов Борис Федоров, убежденный рыночник). Поэтому теперь как будто бы не было причин для такого жесткого противоборства между исполнительной и законодательной властью, какое наблюдалось в предыдущем, 1992 году. Скорее наоборот правительство порою как бы соревновалось с парламентом в раздаче популистских обещаний и принятии многочисленных решений о расходах, не подкрепленных соответствующими доходами бюджета. Впрочем, само Министерство финансов крепко держалось за каждый рубль и проводило относительно независимую жесткую политику. Борис Федоров заслужил почетную для министра финансов кличку Господин "нет " . Но положения это не спасало, потому что общий настрой правительства в отношении к бюджету был существенно ближе к настрою парламента, чем наблюдалось в 1992 году. История создания и особенно реализации федерального бюджета 1993 года, отражая бурные политические события, а также колебания в позиции правительства, носит запутанный, подчас детективный характер. [c.100]

События 1996 года в этом смысле достаточно интересны. Макроэкономическая ситуация характеризовалась, как мы видели, продолжением процесса стабилизации, мощный толчок которому был дан в предшествующем году. Если вспомнить сказанное о политико-деловом цикле, то можно было ожидать некоторого оживления политики инфляционизма. Ряд фактов января-февраля 1996 года говорил о том, что подобное развитие событий было весьма вероятно. Это прежде всего упомянутая отставка А. Чубайса, символизировавшего жесткий стабилизационный курс, фактическое ослабление политических позиций осуществлявшего этот курс премьера В. Черномырдина и усиление роли таких деятелей, как, например, О. Сосковец и Н. Егоров, исходно приверженные политике инфляционизма и протекционизма. Поездки Б. Ельцина по регионам сопровождались обещаниями значительных денежных выплат, явно популистскую окраску имели кампания за выплату долгов по зарплате (даже без разграничения собственных долгов федерального бюджета, долгов местных бюджетов и задолженности предприятий перед своими работниками) и, особенно, неожиданное предложение о выделении 16 трлн рублей Чечне сверх федерального бюджета, — эти и другие решения в случае их выполнения вполне могли вновь раскрутить инфляционный маховик. [c.187]

Политические процессы вновь обострились. Во второй половине января в правительстве было произведено серьезное перераспределение полномочий в ведении А. Чубайса осталась экономика, а финансовая сфера перешла под кураторство премьер-министра, Б. Немцов потерял контроль над топливно-энергетическим комплексом. Ослабление позиций реформаторского крыла правительства еще больше ухудшило ожидания инвесторов. Правда, они немного успокоились, когда президент заявил об ужесточении бюджетной политики и о том, что уже в 1998 году планируется свести федеральный бюджете первичным профицитом то есть правитель ство впервые за все годы реформ твердо решило дальше в долги не [c.257]

Каждый регион выполняет государствообразующую функцию, которая выражается в хозяйственном использовании территорий, поддержании жизнедеятельности населения. Без людей (хотя бы вахтовиков) в экономическом отношении территория безжизненна и практически бесполезна для государства (за исключением некоторых специфических функций — полигон, рекреация, приграничный буфер и т. п.). Как и в агроиспользовании земель, где расчет эффективности базируется на наименее плодородных, так и эффективность использования территории для заселения должна определяться исходя из наиболее затратных для поддержания жизнедеятельности населения, т.е. с издержек маржинальных поселенцев. Исходя из этих позиций, государство должно доплачивать жителям Крайнего Севера, Дальнего Востока и Сибири за выполнение ими государствообразующих функций по хозяйственному освоению территорий (иначе они рассредоточатся в более обустроенные места). Население таких регионов своей деятельностью сполна отрабатывает все поступления из федерального бюджета, и рас- [c.148]

Проблема двойного дефицита в США - дефицита торгового баланса и дефицита федерального бюджета. Первый стал следствием политики сильного доллара, декларируемой США, а также сдерживанием девальвации доллара по отношению к национальным валютам рядом стран Азии (Китай, Индонезия и пр.) импорт в США рос гораздо большими темпами, чем экспорт, особенно после того, как в ВТО в 2001 г. вступил Китай (один из основных мировых экспортеров, проводящий при этом политику фиксированного курса юаня по отношению к доллару). С 2001 г. дефицит торгового баланса в США увеличился с 3% ВВП до 5.6% (на конец сентября 2005 г.). Дефицит бюджета стал прямым следствием политического и экономического курса президента Буша - либеральной фискальной политики для стимулирования экономического роста и борьбы с международным терроризмом (после терактов в сентябре 2001 г. госрасходы на безопасность и оборону резко возросли и в связи с активной позицией США продолжают только увеличиваться). В итоге профицит бюджета-2000 (около 236 млрд. долл.) уже в 2001 г. превратился в дефицит. За 2004/2005 финансовый год дефицит бюджета составил 318.62 млрд. долл. (около 2.6% ВВП), правда, несколько сократившись по сравнению со значением дефицита бюджета за 2003/2004 финансовый год (412.85 млрд. долл.). [c.46]

Разница во взглядах — важный элемент в уже упомянутом конфликте между отделом мелиорации и военными инженерами. Поручение Конгресса и учрежденческая философия ориентируют отдел мелиорации на решение широких социальных и природоохранных задач. Инженерные войска — это гораздо более конъюнктурная организация, которая создала себе прочное положение работой по улучшению условий речного судоходства, реконструкции портов, за что имела изрядную долю "казенного пирога", т.е. средств из федерального бюджета. Хотя в своем конфликте с инженерными войсками отдел мелиорации обычно пользовался поддержкой федеральной администрации, у военных инженеров была почти неуязвимая позиция благодаря непосредственным связям с членами Конгресса1. [c.234]

Вполне реальна ситуация, когда выяснение наилучших альтернатив обеих сторон приводит к отказу от заключения соглашения на данном этапе переговоров. Например, мы представляем интересы жителей, обеспокоенных возможностью появления дополнительного плутониевого загрязнения от строящегося завода по производству МОКС-топлива. Мы видим, что наилучшая альтернатива ведомства, которому Правительство выделяет деньги из федерального бюджета для строительства экологически опасного завода по производству МОКС-топлива, состоит в том, чтобы игнорировать наши протесты. Позиции ведомства, получающего средства на строительство из государственного бюджета или от зарубежных инвесторов под государственные гарантии, достаточно сильны, чтобы не испытывать потребности в ведении переговоров. [c.12]

Чистая текущая стоимость Программы с позиции федерального бюджета с учетом 60%-ного коэффициента дисконтирования составляет порядка 0,16 трлн. руб. С точки зрения федерального бюджета, управление данной Программой эффективно. [c.190]

Такая схема взаимоотношений не стимулирует реципиентов к поиску возможностей увеличения доходной части бюджета. Более того, неизбежно ведет к возникновению серьезных конфликтов, в которых позиция федерального центра неубедительна. Так, например, отказ Правительства РФ в финансировании федеральных программ, таких как <Дети России , либо отказ в оказании помощи по детским пособиям трудно обосновать неутверждением в Минфине РФ плана финансовой, стабилизации того или иного региона. [c.245]

А.И. Буковецкий подводит определенный итог дискуссиям о содержании финансовой науки. Финансовая наука долгое время не имела твердо установленного содержания. Первоначально полагали, что в нее должно входить только учение о доходах публично-правовых союзов. Долго шел спор о государственных расходах. Пренебрежение государственными расходами привело к тому, что учение о расходах публично-правовых союзов в современной финансовой науке находится в зачаточном состоянии. Изучение же финансовой науки должно начинаться с учения о расходах публично-правовых союзов. Вторым отделом финансовой науки является учение об обыкновенных и чрезвычайных доходах. Учение о доходах - наиболее старый отдел финансового знания и наиболее разработанный отдел современной финансовой науки. Третьим отделом является учение о публичном кредите, изучающее кредитные операции публично-правовых союзов. Четвертым отделом является учение о бюджете. Пятым отделом будет учение о финансовом контроле. Шестой отдел - учение о финансовом управлении. Седьмой - учение о местных финансах и восьмой - учение о союзных и федеральных финансах. Девятым отделом финансовой науки является учение о финансовом управлении или администрации 2. А.И. Буковецкий как исследователь стоит на позициях Ф. Нитти, включая в предмет финансовой науки не только государственные финансы (федеральные), но и региональные (губерния в России), и местные (уезд, город). [c.26]

Собственно суть предлагаемой системы состоит в замене налога на прибыль и частично НДС налогом на потребление и увеличение налога на имущество. Относительно роста имущественного налога и его роли стоит задуматься. Под влиянием некоторых теюрий, в том числе и екатеринбургской, роль налога на имущество предприятий в последние годы возрастает. Это можно проследить, например, по тому, как меняется предельная ставка налога. В декабре 1991 г. Законом Российской Федерации № 2030-1 О налоге на имущество предприятий максимально допустимая ставка была установлена в размере 0,5 % стоимости имущества. Однако уже в июле следующего года предельная ставка повышается до 1,0%. Указом Президента Российской Федерации от 22 декабря 1993 г. № 2270 О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней разрешено региональным органам государственной власти вводить данный налог размером до 2%. Обсуждалась на уровне федерального собрания возможность повышения потолка до 3%. Пока такая позиция не прошла. [c.313]

Вместе с тем это не означает, что правовое регулирование налогов и сборов должно быть во всем одинаковым. Учитывая правовые позиции Конституционного Суда Российской Федерации, федеральный законодатель при определении в Налоговом кодексе Российской Федерации основных начал законодательства о налогах и сборах исходил из того, что налоги и сборы как обязательные платежи в бюджет имеют различную правовую природу если налог — это индивидуальный безвозмездный платеж в целях финансового обеспечения деятельности государства и (или) муниципальных образований, то сбор — это взнос, уплата которого плательщиком является одним из условий совершения в отношении него государственными органами, органами местного самоуп- [c.107]