Бели сроки проведения реорганизации приближаются или если по каким-либо причинам компания вступает в полосу нестабильного развития, топ-менеджеры принимают решение о внедрении специальных премиальных программ для сглаживания негативных последствий. Иногда они вводятся в момент выставления компании на продажу или по требованию нового собственника уже после того, как контракт о продаже подписан или вступил в действие. Такие программы отличаются от вводимых на этапе планирования реструктуризации. Они включают специальные "премии за лояльность" или реорганизационные бонусы, часто именуемые "бонусами за продажу". В данной главе под премиями за лояльность имеются в виду премии, выплачиваемые ключевым менеджерам и специалистам во время, а часто и после продажи компании. Их основная цель состоит в облегчении процесса продажи. [c.309]

Участники специальных премиальных программ [c.319]

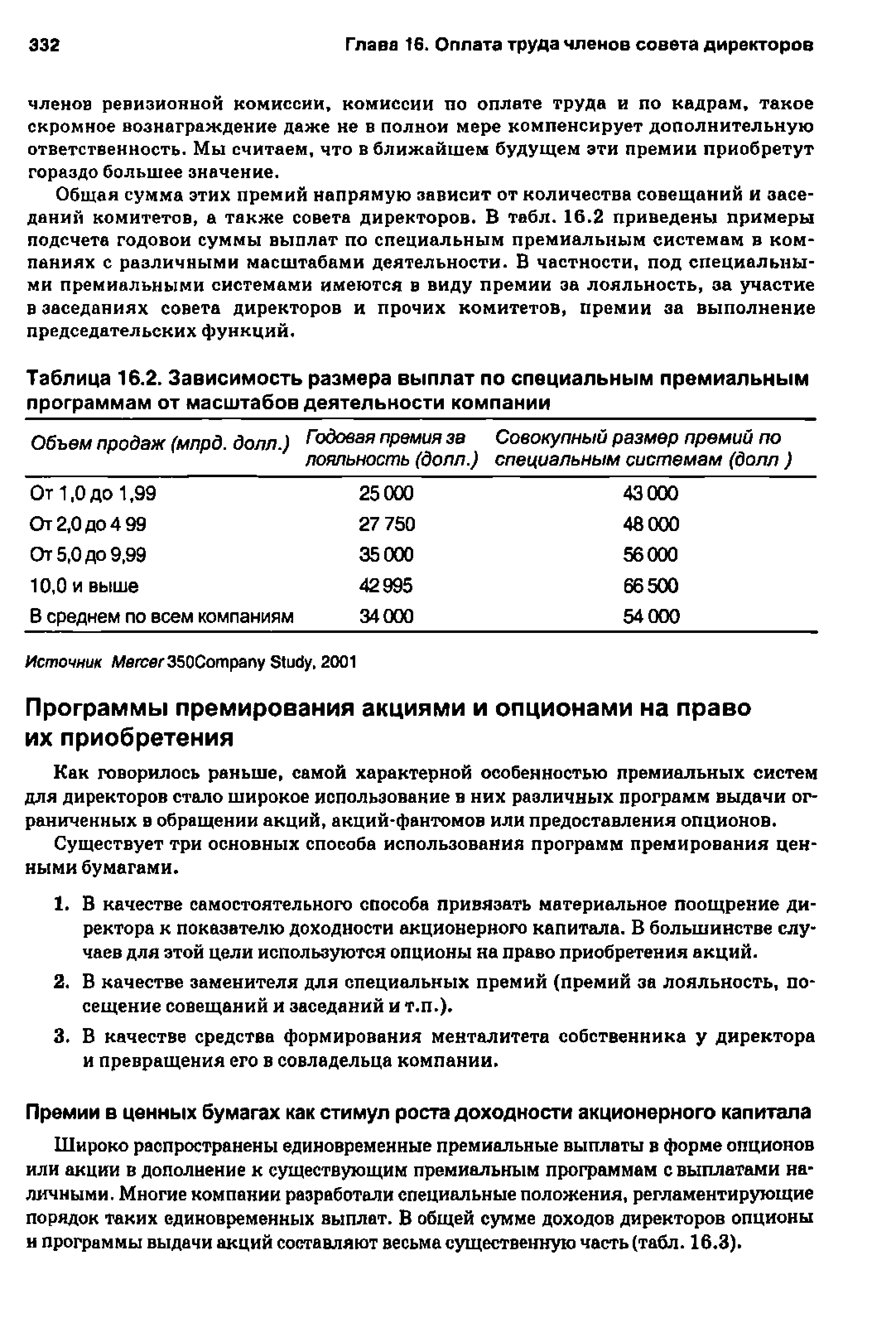

| Таблица 16.2. Зависимость размера выплат по специальным премиальным программам от масштабов деятельности компании |  |

К сожалению, практика применения специальных премиальных систем на случай смены контроля весьма ограничена, тем более нельзя найти одну общую методику их разработки на все случаи жизни. В этом плане специальные премии очень отличаются от программ "золотых и серебряных парашютов", ставших стандартными для топ-менеджеров. Для последних можно найти любые примеры как по видам и диапазонам выплат, так по их величине. Отсюда следует, что, несмотря на полезность [c.318]

Широко распространены единовременные премиальные выплаты в форме опционов или акции в дополнение к существующим премиальным программам с выплатами наличными. Многие компании разработали специальные положения, регламентирующие порядок таких единовременных выплат. В общей сумме доходов директоров опционы и программы выдачи акций составляют весьма существенную часть (табл. 16.3). [c.330]

Чтобы получить льготный режим налогообложения, отложенные выплаты должны перечисляться на специальные счета в течение отчетного периода и вне связи с заработной платой менеджера. Из этого правила есть два исключения во-первых, по вновь введенным программам отложенных выплат первые перечисления на специальные счета необходимо сделать в течение 30 дней после запуска программ во-вторых, на счета вновь допущенных к участию в программе топ-менеджеров необходимо также перечислить первые средства не позднее, чем через 30 дней после их включения в программу. Однако некоторые программы допускают перечисление части премиальных выплат на накопительные счета периодически в течение года, но до того, как станет известен их окончательный размер. Хотя такую практику трудно считать юридически безупречной, но суды относятся к ней снисходительно. Размер отчислений устанавливается на весь год и не подлежит изменению, хотя стандартные пенсионные планы такие изменения допускают. [c.256]

Специальные премиальные программы, направленные на закрепление ключевых работников и компенсацию рисков переходного периода, вводятся в действие в ряде случаев. Они вводятся в любой момент времени, начиная с принятия решения о продаже компании и заканчивая моментом подписания соглашения. Субъектами их действия могут быть группы или категории работников, имеющие право на обширные "парашютные" выплаты следовательно, их увольнение чревато для компании не только потерей ценных кадров, но и большими финан совыми расходами. Специальные премиальные программы действуют наряду с программами текущего премирования и могут зависеть или не зависеть от ре зультатов деятельности компании или менеджера. [c.317]

Зачастую, при наличии системы специального премирования на случаи реорганизации и смены собственника, топ менеджеры не нуждаются в "парашютных" и выходных выплатах. Однако встречаются по меньшей мере две ситуации, в которых это утверждение не оправдывается. Во-первых, реорганизация не всегда ограничивается сменой собственника или высшего руководства компании (иногда смена контроля происходит на уровне материнской компании, филиалы же и дочерние компании либо прекращают свою деятельность вообще, либо лишаются значительной части активов). В этом случае нестабильность и неопределенность достигают угрожающих масштабов. Во вторых, случается, что крайне необходимый компании топ менеджер по условиям контракта имеет право уволиться при наступлении одно-го-единственного события, т.е. смены собственника, и получает при этом очень большие выплаты по "парашютным" программам или программам выходных пособий. В этом случае внедрение специальной премиальной программы направлено на сохранение преемственности в управлении и закрепление ключевых работников, пусть даже на непродолжительное время. Если выходное пособие подлежит обложению акцизным сбором ( 280G Налогового кодекса США) и топ-менеджеру предоставляется компенсация, компании будет выгодно конвертировать выплаты по случаю смены контроля в премии за лояльность компании, которые вычитаются из дохода для налогообложения. Кроме того, премии не подлежат обложению акцизным сбором, и, следовательно, компания экономит на компенсационной выплате. Менеджеры заинтересованы в том, чтобы отказаться от своих прав на увольнение и на выплату выходных пособии в обмен на дополнительные премиальные выплаты, обязывающие их выполнять свои служебные обязанности в течение определенного срока после смены контроля. Это выгодно, поскольку, в отличие от выходных выплат, облагаемых акцизным сбором, любые разумные премии или выплаты за выполнение работы после смены контроля обложению этим налогом не подлежат. [c.318]

Раньше менеджерам Мюгозой приходилось тратить больше времени на бумажное оформление таких отчетов, чем на обдумывание их содержания. Специальная программа составления оценок эффективности работы сотрудников упрощает работу менеджеров и одновременно гарантирует следование стратегическим принципам компании. Программа рассчитывает стандартный показатель повышения квалификации каждого сотрудника и размер его премии, опираясь на указанный Шарон рейтинг, уровень должности сотрудника и его текущий оклад. Возможно изменение таких автоматически рассчитанных значений (например, за действительно выдающиеся достижения можно поднять сотруднику до упора и оклад, и премию), но менеджеры при этом должны следовать установленным в компании общим процентным нормативам. Когда Шарон вводит рейтинги для каждого сотрудника, программа автоматически вычисляет новое групповое среднее значение. Если оно оказывается слишком большим или слишком малым, Шарон может вернуться на предыдущий этап и изменить цифры. После того как вышестоящие менеджеры поставят электронную визу на подготовленные Шарон предложения, все изменения премиальных выплат будут автоматически направлены программой в соответствующие записи главной базы данных отдела кадров и в системы учета фондовых опционов. [c.67]

I 0 е з Наименование цехов (отделений), профессий и специальностей Тарифные разряды Проектируемый объе затрат рабочего врем на производственную программу, человеко-дни или человеко-ча Форма оплаты труда и условия работы Дневные или часовгы тарифные ставки, ру коп. Фонд заработной пл по тарифу, руб. премии по сдельно-премиальной или повременно-премиальной системе [c.100]