Кокса, Росса и Рубинштейна [75]. Концепция совершенного хеджирования [c.5]

С этими обозначениями получаем следующий результат Лж. Кокса, Р. Росса и М. Рубинштейна, [82]. [c.258]

Биномиальная модель Кокса, Росса и Рубинштейна [c.211]

В 1976 и 1979 гг. Кокс, Росс и Рубинштейн опубликовали собственную модель ценообразования опционов. Это была первая модель, которая могла применяться для американских опционов, предусматривающих возможность досрочного исполнения. [c.148]

С помощью сложных математических формул можно рассчитать обоснованную стоимость опциона. Лучшей из моделей оценивания европейских опционов считается модель Блэка-Шоулза. Для американских опционов применяется модель Кокса — Росса — Рубинштейна. Входными данными этих моделей являются текущая цена базового актива опциона, цена исполнения опциона, процентная ставка и количественная характеристика ценовой неустойчивости. На выходе модели формируется теоретическая стоимость опциона. Эти оценки используются затем биржевыми трейдерами, а также при окончательных расчетах по сделкам. [c.33]

Что такое модель Кокса-Росса-Рубинштейна [c.33]

Теорема Кокса-Росса-Рубинштейна. Для европейских опционов на активы с постоянной дивидендной доходностью q в [c.197]

Определить стоимости европейских опционов при условиях задачи 7.4 с помощью формул Кокса-Росса-Рубинштейна. [c.199]

В биномиальной модели (В,3)-рынка Кокса-Росса-Рубинштейна (" RR-модель") предполагается, что [c.137]

Биномиальная модель Кокса-Росса-Рубинштейна ( RR) 137 [c.481]

Модель Кокса, Росса, Рубинштейна 137, 513, 523, 605, 737, 758 [c.483]

В следующем параграфе мы рассмотрим модель RR (Кокса-Росса-Рубинштейна), в которой исходная мера Р "сидит" в точках а я Ь и построение меры Р не вызывает никаких затруднений. (В сущности, мы ее уже построили в (20).) [c.28]

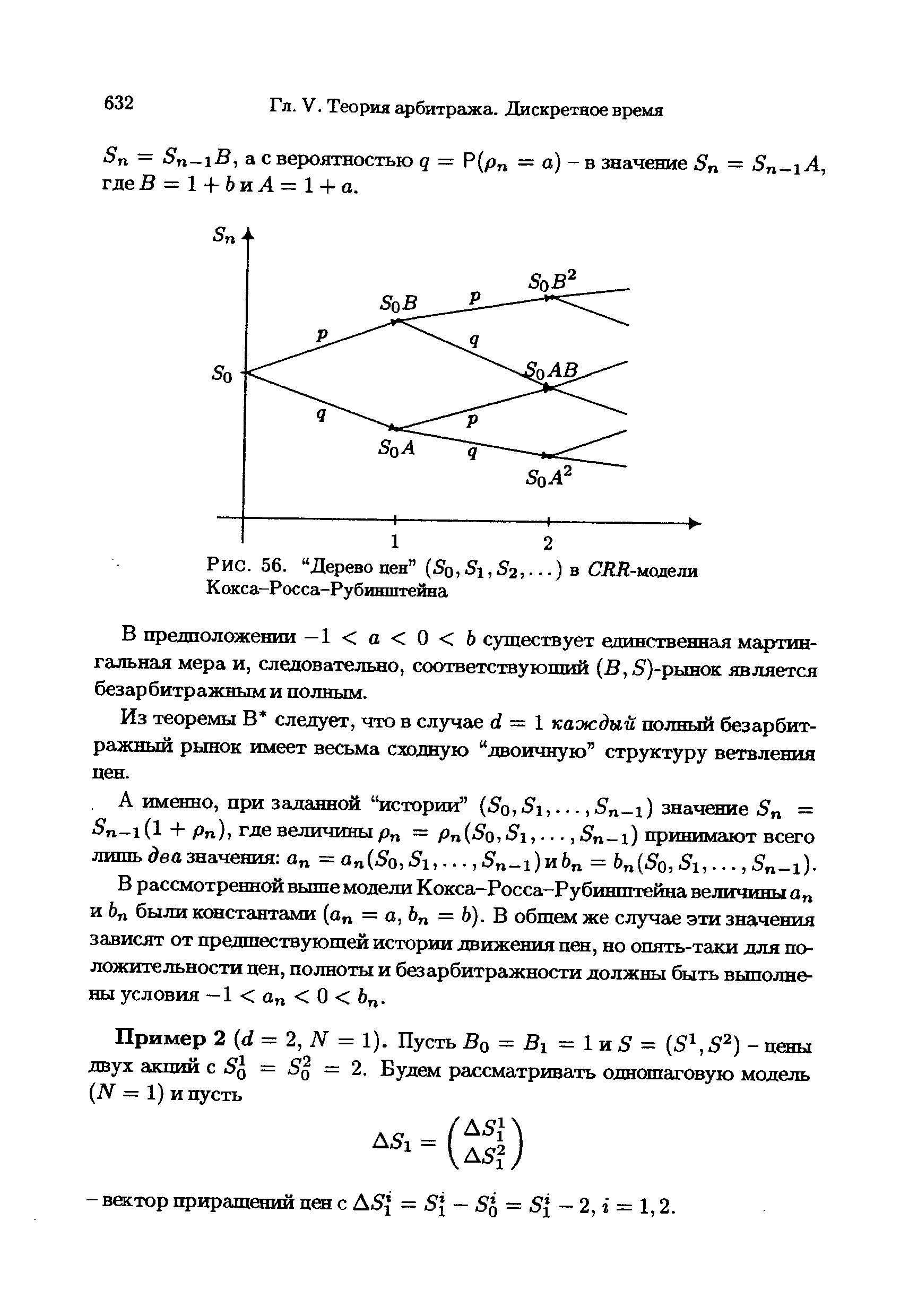

| Рис. 56. "Дерево пен" (50, Si, 52,. . . ) в СЯД-модели Кокса-Росса-Рубинштейна |  |

Тем самым, в рассматриваемой неоднородной модели Кокса-Росса-Рубинштейна справедлив тот же результат, что и в однородном случае [c.238]

С целью иллюстрации этих результатов обратимся снова к рассмотренной выше модели Кокса-Росса-Рубинштейна (6)-(7), полагая, для простоты, г = О, BQ = 1, и придавая этой модели тот вид, который использовался в п. 7, 3d, гл. V, при описании конструкции минимальной мартингальной меры. (См. также работу [392].) [c.241]

Для расчета опционных волатильностей был использован метод Кокса-Росса-Рубинштейна с процентной ставкой г — 10%. [c.65]

Биномиальная модель Кокса-Росса-Рубинштейна [c.104]

Нарисуйте дерево возможных цен актива в биномиальной модели Кокса-Росса-Рубинштейна (КРР) при а=0, 6=0,1, 5о=10 до п=5. Какова наибольшая возможная цена актива в этой модели Какова вероятность, что к л =5 цена окажется 10, не больше 11, не больше 12 Найдите вероятность того, что в п-и момент цена будет больше первоначальной. Найдите математическое ожидание цены актива в моменты л=1,2. [c.108]

Этот простой (.В, З -рынок носит название одношаговой "СЯЛ-модели" в честь Кокса, Росса и Рубинштейна, рассмотревших ее в [82]. [c.33]

Представьте себе базовый инструмент (акция, облигация, валюта, товар и т.д.), цена которого движется вверх или вниз на 1 тик каждую последующую сделку Если мы будем измерять возможную стоимость акции через 100 тиков и рассмотрим большое количество вариантов, то обнаружим, что полученное распределение результатов — нормальное. Поведение цены в данном случае будет напоминать падение шарика через доску Галтона. Если рассчитать цену опциона, исходя из того принципа, что прибыль при покупке или продаже опционов должна быть равна нулю, мы получим биномиальную модель ценообразования опционов (или, коротко, биномиальную модель). Ее иногда также называют моделью Кокса-Росса-Рубинштейна в честь ее разработчиков. Такая цена опциона основывается на его ожидаемой стоимости (его арифметическом математическом ожидании), с тем расчетом, что вы не получаете прибыль, покупая или продавая опцион и удерживая его до истечения срока. В этом случае говорят, что опцион справедливо оценен. [c.155]

Примерами таких детально изучаемых далее моделей являются "модель Башелье" ( 4Ь, гл. Ш, и 1а, гл. VIII), "модель Блэка-Мертона-Шо-улса" ( 4Ь, гл. Ш, и 4с, гл. VII), "модель Кокса-Росса-Рубинштейна" ( 1е, гл. II, и Id, гл. V), в основе которых лежат, соответственно, линейное броуновское движение, геометрическое броуновское движение и геометрическое случайное блуждание. [c.83]

В этом смысле вводимая ниже биномиальная модель Кокса-Росса-Рубинштейна ( ox-Ross-Rubinstein), [82], играет в финансовой математике роль, сходную со схемой Бернулли в классической теории вероятностей - будучи весьма простой, эта модель дает возможность полного расчета многих финансовых характеристик, например, справедливых цен опционов, хеджирующих стратегий и др. (см. далее гл. VI). [c.137]

Пример 2. RR-моделъ (Кокс-Росс-Рубинштейн [82]). Пусть [c.115]

В следующем параграфе будет показано, как в RR-моаеля Кокса-Росса-Рубинштейна из "( i—z/) -представления" легко выводится "5 -представ-ление" [c.126]

В рассмотренной выше модели Кокса-Росса-Рубинштейна величины оп и 6 были константами (а = а, Ьп = Ь). В обшем же случае эти значения зависят от предшествующей истории движения пен, но опять-таки для положительности цен, полноты и безарбитражности должны быть выполнены условия — 1 < а < 0 < Ьп. [c.142]

В качестве примера рассмотрим вопрос о справедливости свойств (1) и (2) для "допредельных" моде лей Кокса-Росса-Рубинштейна и "предельной" модели Блэка-Мертона-Шоулса, являющихся и безарбитражными, и полными. [c.234]

Приведенный пример неоднородной модели Кокса-Росса-Рубинштейна показывает, что при выборе этих моделей в качестве аппроксимаци-онных для модели Блэка-Мертона-Шоулса с параметрами (ц,а2) надо быть достаточно осторожным, подбирая параметры (р, q, а, Ь) "допредельных" моделей, поскольку даже при наличии сходимости (27) относительно исходных вероятностных мер вполне может случиться, что соответствующая сходимость относительно мартингальных мер (сходимость к модели Блэка-Мертона-Шоулса с параметрами (/и, а2)) не имеет места. А это, в свою очередь, приводит к тому, что рациональные стоимости (хеджирования) С" в "допредельных" моделях могут не сходиться к (ожидаемой) стоимости i в "предельной" модели. [c.240]

Отметим, что теория расчетов тех или иных производных ценных бумаг зависит от того, какими моделями описываются основные ценные бумаги, какие гипотезы заложены относительно структуры и функционирования рынка ценных бумаг. Вэтомсавошениипростейшимявляется(В,5)-рынок, описываемый биномиальной (ТйЛ-моделью, т.е. моделью Кокса-Росса-Рубинштейна (см. 1е, гл. II). Хотя эта модель проста, тем не менее, на ее примере прощевсегопонять общие принципыипроиллюстрировать технику расчетов, основанную на идеях "безарбитражности" При этом опционам уделяется первостепенное внимание не только потому, что они интересны и сами по себе, но и потому, что многие другие проблемы, связанные с решениями на рынке ценных бумаг, или могут быть переформулированы на языке опционов, или могут использовать хорошо развитую технику расчетов опционных контрактов, в основе которой лежит простая, но плодотворная идея "хеджирования" [c.247]

Биномиальный метод, называемый также по имени его авторов методом Кокса-Росса-Рубинштейна ( ox-Ross-Rubinstein), был предложен в 1979 году и является более поздним по отношению к методу Блэка-Шоулса (1973). Однако начинать знакомство с подходами к оценке опционов лучше именно с более простого биномиального метода. В определенном смысле он аналогичен численным методам решения дифференциальных уравнений. Первоначально данный подход применялся для расчета стоимостей американских опционов, для которых отсутствует точное аналитическое решение, а впоследствии был распространен на многие более сложные производные инструменты. В настоящее время численные методы наряду с методами статистических испытаний (Монте-Карло) чаще всего используются в моделях обсчета производных инструментов, так как позволяют максимально учесть реальные условия операций с ними. [c.35]

Календарный спрэд 86, 300 Касательный опцион 214 Кокс - Росс - Рубинштейн 148 Кол-спрэд 59, 60, 92, 95 Контанго 111, 335 [c.412]

Биномиальная модель предполагает больший объем вычислений, чем модель Блэка-Шоул-за, и кто-то считает ее точнее, поскольку позволяет вводить собственное распределение цен. При современном быстродействии компьютеров объем вычислений перестал иметь такое значение, как раньше. Эта модель также известна как биномиальная модель Кокса-Росса-Рубинштейна или -R-R-модель. [c.408]

Модель Кокса—Росса—Рубинштейна (Сох—Ross—Rubinstein) учитывает факторы, которые не рассматриваются в модели Блэка—Шоулса и являются усовершенствованным вариантом биномиальной модели. Вместе с тем, модель Кокса—Росса—Рубинштейна дает результаты, близкие к модели Блэка—Шоулса. Отличие этих двух моделей заключается в учете возможности досрочного исполнения американского опциона, что очень важно при высокой безрисковой процентной ставке. [c.293]