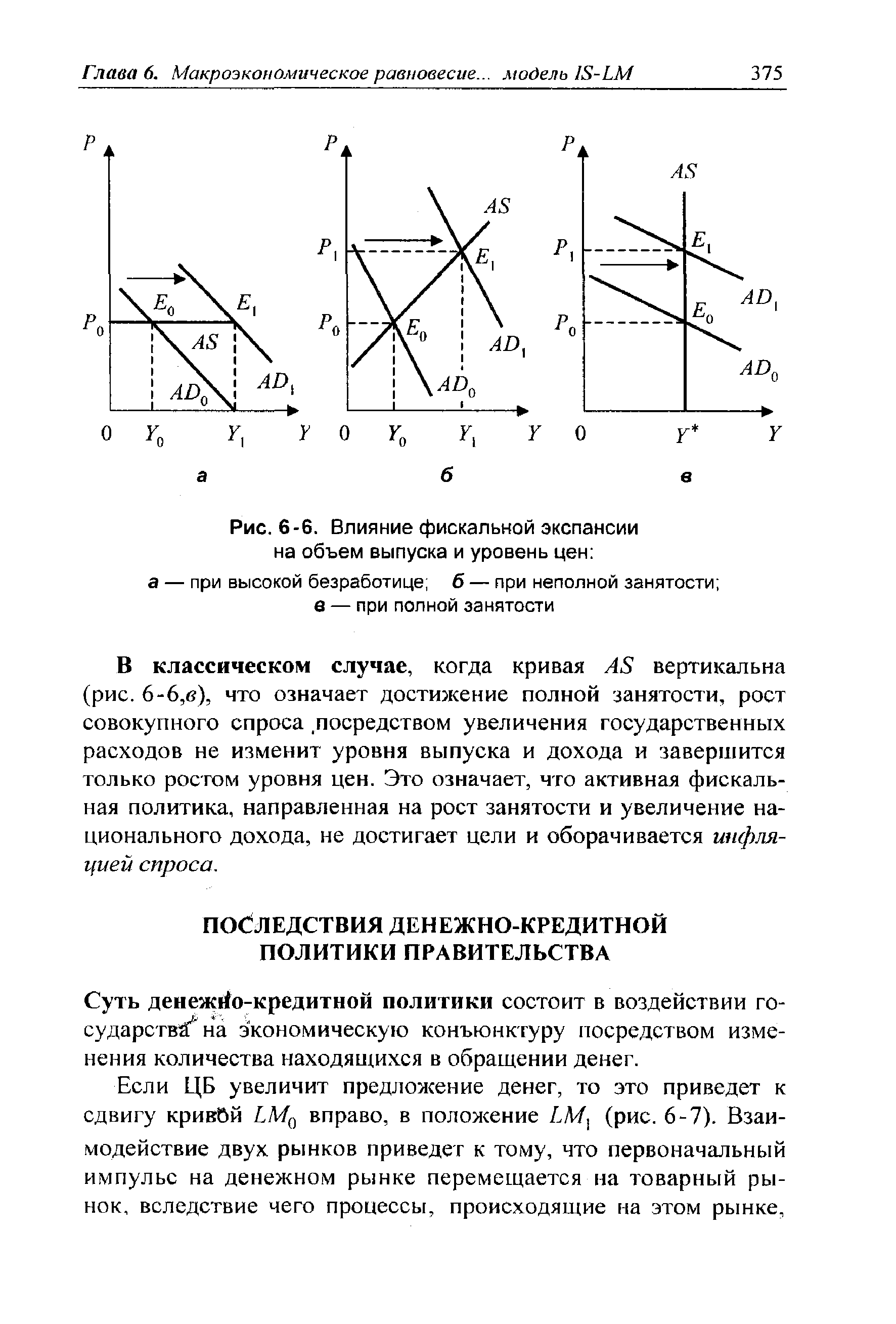

Одно из последствий увеличения фискальных расходов — рост ставок процента, приводящий к сокращению инвестиций, а также частного потребления (поскольку дорогим становится потребительский кредит). Влияние роста ставок процента на потребление и инвестиции в связи с повышением государственных расходов получило название эффекта вытеснения увеличение G вытесняет частные расходы. Однако эффект вытеснения срабатывает лишь частично, в целом же совокупный спрос (несмотря на сокращение частных расходов из-за роста ставок процента) увеличивается. Следовательно, при том же уровне цен совокупный спрос будет выше в результате фискальной экспансии, поэтому воздействие увеличения государственных расходов изображается как сдвиг кривой совокупного спроса AD0 вправо, в положение AD (см. рис. 6-6,е). [c.374]

РЕЗУЛЬТАТИВНОСТЬ ФИСКАЛЬНОЙ ЭКСПАНСИИ [c.374]

| Рис. 6-6. Влияние фискальной экспансии на объем выпуска и уровень цен |  |

Происходящий рост доходов увеличивает спрос на деньги, сдвигая кривую L вверх, как было показано на рис. 29-6. При этом увеличивается процентная ставка. Это увеличение, сокращая уровень инвестиционных расходов, совокупного спроса и выпуска продукции, компенсирует последствия фискальной экспансии. Однако, как мы увидим ниже, эта ответная реакция денежного рынка способна лишь несколько смягчить влияние фискальной политики, но отнюдь не отменить его полностью. [c.555]

Под термином фискальная экспансия подразумевается фискальная политика, стимулирующая экономический рост. (Прим, пер.) [c.555]

ТАБЛИЦА 29-6. Фискальная экспансия и эффект вытеснения [c.556]

Однако фискальная экспансия действительно увеличивает процентную ставку и тем самым сокращает уровень инвестиций, или, другими словами, вытесняет некоторую часть инвестиций. [c.556]

О Вытеснение инвестиций имеет место в результате фискальной экспансии, когда за ростом правительственных расходов или сокращением налогов следует понижение уровня инвестиций. [c.556]

И денежная, и фискальная экспансии приводят к увеличению выпуска продукции и занятости, однако они по-разному влияют на структуру совокупного спроса Денежная экспансия, понижая процентные ставки, приводит к росту инвестиций, в то время как фискальная экспансия (повышение правительственных расходов или снижение налогов), напротив, ведет к росту процентных ставок и снижению уровня инвестиций. [c.556]

Удорожание денег и ужесточение фискальной политики означают, что Fed и администрация используют все возможные сдерживающие механизмы в экономике. Действовать подобным образом они будут в ситуации, когда выпуск продукции превышает свой потенциальный уровень и наблюдаются высокие темпы инфляции. Когда механизмы торможения вступают в действие, рост ВНП начинает замедляться и в экономике может наступить спад. Одновременное ужесточение и денежной, и фискальной политики не будет иметь существенного влияния на структуру совокупного спроса (соотношение потребления, инвестиций и правительственных расходов в общем объеме совокупного спроса). Это объясняется тем, что дорогие деньги имеют тенденцию сокращать инвестиции, в то время как жесткая фискальная политика обычно увеличивает их уровень. Однако комбинация этих мер, несомненно, вызовет сокращение абсолютного объема совокупного спроса. Диаметрально противоположный эффект возникает при одновременном проведении и денежной, и фискальной экспансии. Экономика или выйдет из состояния спада, или начнется бум, поскольку произойдет увеличение совокупного спроса [c.556]

Увеличение инвестиционного налогового кредита имеет двоякое влияние на экономику оно одновременно повышает совокупный спрос и вызывает рост инвестиций. В этом смысле подобная мера является противоположностью фискальной экспансии вообще, конечным результатом которой является сокращение объема инвестирования. Хотя и в этом случае остается верным то, что полученный в результате действия инвестиционного налогового кредита прирост доходов вызовет рост процентных ставок и тем самым снизит масштаб расширения по сравнению с ситуацией, когда процентная ставка остается неизменной. Однако в случае действия налоговых льгот инвестиции будут возрастать даже при повышении уровня процентных ставок. [c.557]

Фискальная экспансия вытесняет, или замешает, инвестиции, поскольку прирост выпуска продукции увеличивает количество необходимых денежных средств и, следовательно, уровень процентных ставок. Сочетание политики дешевых денег и жестких мер фискальной политики стимулирует инвестиции. Сочетание политики дорогих денег и жестких мер фискальной политики приводит к замедлению темпов экономического развития или спаду. [c.560]

Стоит провести сравнение между анализом этой главы и результатами предыдущих глав, где цены сохранялись фиксированными. Теперь мы обнаруживаем, что при увеличении денежной массы растут и объем производства, и цены. Раньше увеличивался только объем производства, так как цены полагались фиксированными. Более того, если кривая AS очень крута, то в основном приспосабливаются цены, а выпуск продукции меняется незначительно. Расширенная модель не подтверждает наши выводы о том, что рост денежной массы увеличивает выпуск продукции, но приспособление цен означает, что рост номинальной денежной массы, скажем, на 20% увеличивает реальные остатки в меньшей степени и, следовательно, ведет к меньшему росту объема производства Чем круче кривая совокупного предложения, тем меньше расширяется производство и тем больше возрастают цены. Сейчас мы увидим, что аналогичный вывод вытекает и из анализа фискальной экспансии. [c.571]

ФИСКАЛЬНАЯ ЭКСПАНСИЯ. Изменение фискальной политики влияет на уровень совокупного спроса и равновесные доходы и расходы. Если правительство увеличивает свои закупки товаров и услуг, то это означает рост совокупных расходов, и для каждого уровня цен равновесный уровень доходов должен вырасти, чтобы обеспечить равенство расходов и доходов. То же самое верно, если правительство сокращает налоги, увеличивая тем самым для каждого уровня доходов потребительские расходы. [c.571]

Новое равновесие с некоторым приростом выпуска продукции и уровня цен находится на рис 30-8 в точке . Чтобы понять, что происходит, когда экономика приспосабливается к фискальной экспансии, будем считать пока, что номинальная денежная масса не меняется. Но в точке Е цены выше, чем в точ- [c.571]

РИС. 30-8. Фискальная экспансия. Прирост государственных расходов (или сокращение налогов) сдвигает кривую AD вправо, до AD1, что ведет к росту цен и объема производства. В результате тою, что денежная масса не увеличилась, реальные остатки понижаются, а процентная ставка повышается [c.572]

Напомним, что мы обсуждали вытеснение в гл. 29. Там вытеснение имело место, когда возросшие государственные расходы вызывали рост объема производства, реальный спрос на деньги, а значит, процентные ставки, сокращая тем самым инвестиции. Наш анализ здесь показывает, что вытеснение может также явиться результатом изменения уровня цен. Поднимая уровень цен, прирост государственных расходов сокращает реальные остатки, и это приводит в действие силы, стремящиеся увеличить процентную ставку и компенсировать воздействие фискальной экспансии. [c.572]

ТАБЛИЦА 30-2. Краткосрочные последствия денежной и фискальной экспансии [c.572]

Ответы на оба эти вопроса будут даны в гл. 31, но здесь мы можем юс наметить. Анализ начинается с различия между поведением предложения в краткосрочном и долгосрочном периодах. Рассмотрим вновь случай фискальной экспансии, показанный первоначально на рис. 30-8. Добавим теперь на рис 30-13 линию AS, чтобы представить динамику предложения в долгосрочном периоде. В краткосрочном периоде экономика после увеличения государственных расходов будет двигаться от точки Е к точке Е, при этом выпуск продукции и цены повысятся. Но, как мы увидим в гл. 31, используя элементы классического анализа, экономика не остановится в точке . В этой точке наблюдается сверхзанятость, и в результате давление на зарплату в сторону ее повышения будет продолжаться. Рост зарплаты подразумевает рост издержек, и, следовательно, фирмы будут стремиться поднять цены. Это служит причиной того, что кривая совокупного предложения начинает сдвигаться вверх и влево, например до положения AS. Этот процесс будет продолжаться до тех пор, пока экономика в конце концов не достигнет точки ", где полная занятость восстанавливается. [c.577]

Фискальная экспансия и процентные ставки Смешанная политика Субсидирование инвестиций [c.848]

Из проведенного анализа мы можем сделать следующие выводы. Как увеличение государственных расходов, так и снижение налогов (как паушальных, так и пропорциональных) ведет к снижению профицита государственного бюджета. Заметим, что все вышеперечисленные меры относятся к стимулирующей фискальной политике, то есть, политике, направленной на рост выпуска. Таким образом, стимулирующая фискальная политика или, как ее называют фискальная экспансия, негативно [c.32]

Мы показали, что фискальная экспансия приводит к росту профицита государственного бюджета, а жесткая фискальная политика, напротив, - к сокращению профицита бюджета. Таким образом, профицит бюджета мог бы служить простым и удобным показателем проводимой фискальной политики дефицитность бюджета давала бы основание оценивать фискальную политику как стимулирующую, нацеленную на рост ВНП. [c.34]

Поскольку рынок товаров приспосабливается медленно, то мы не перескакиваем мгновенно из YQ в YI, а выпуск растет постепенно, и мы двигаемся к новому равновесию вдоль кривой LM. Итак, в результате фискальной экспансии происходит рост выпуска и ставки процента. [c.54]

Фискальная политика может осуществляться с использованием различных инструментов. В рамках модели IS-LM можно проанализировать следующие варианты фискальной политики изменение государственных закупок, изменение государственных трансфертов, изменение ставки подоходного налога, изменение инвестиционного налогового кредита. Результаты анализа этих политик представлены в таблице 1. Как мы видим, различные варианты фискальной экспансии ведут к росту выпуска и ставки процента, однако по-разному воздействуют на структуру совокупного спроса. [c.57]

| Таблица 1. Влияние различных вариантов фискальной экспансии на равновесие в модели IS-LM. |  |

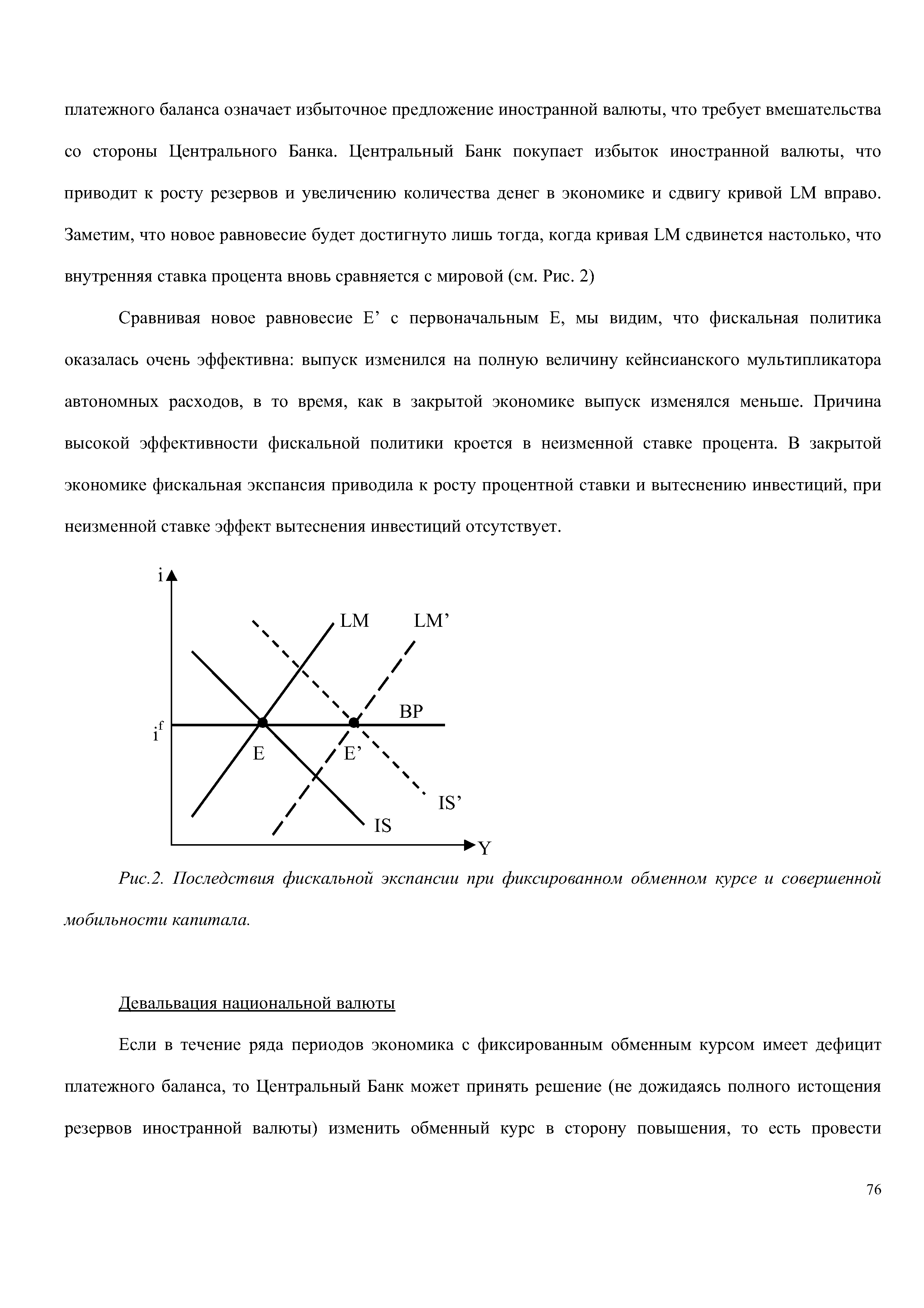

Сравнивая новое равновесие Е с первоначальным Е, мы видим, что фискальная политика оказалась очень эффективна выпуск изменился на полную величину кейнсианского мультипликатора автономных расходов, в то время, как в закрытой экономике выпуск изменялся меньше. Причина высокой эффективности фискальной политики кроется в неизменной ставке процента. В закрытой экономике фискальная экспансия приводила к росту процентной ставки и вытеснению инвестиций, при неизменной ставке эффект вытеснения инвестиций отсутствует. [c.76]

| Рис.2. Последствия фискальной экспансии при фиксированном обменном курсе и совершенной мобильности капитала. |  |

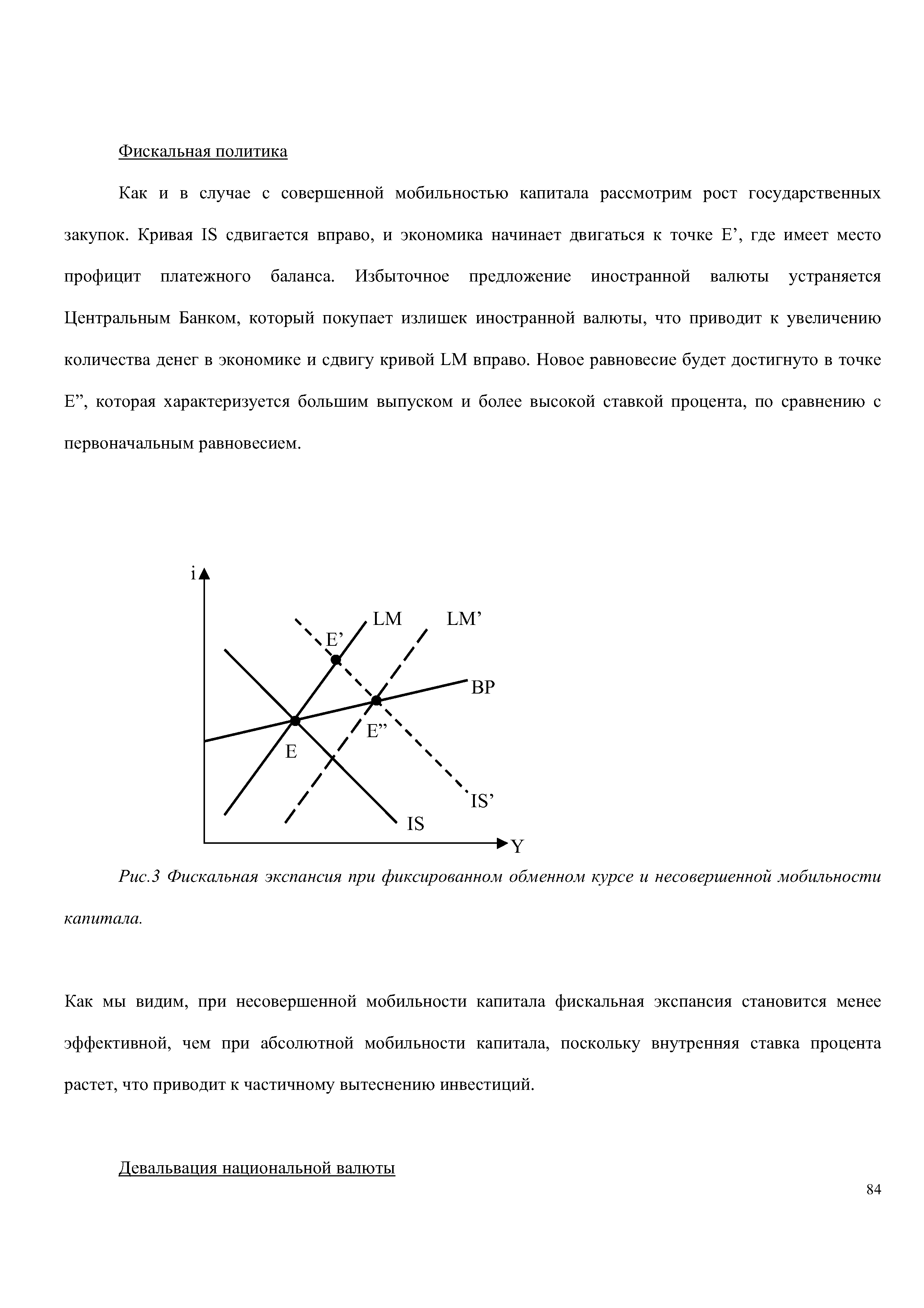

| Рис.3 Фискальная экспансия при фиксированном обменном курсе и несовершенной мобильности капитала. |  |

Случай гибкого обменного курса Фискальная экспансия [c.85]

Фискальна я экспансия Кредитно-денежная Экспансия Девальвация Фискальная экспансия Кредитно-денежная экспансия [c.88]

ВЫ ВОД из анализа модели IS-LM. Денежная политика оказывается эффективной лишь при высоких ставках процента. В этом случае увеличение предложения денег приведет к снижению ставок, а значит, к росту инвестиций и производства. Фискальная политика наиболее результативна, когда кривая LM горизонтальна, а кривая IS вертикальна. При наличии ликвидной ловушки (LM горизонтальна) фискальная экспансия не изменяет ставку процента, так как равновесие на денежном рынке достигается при единственном ее значении rmin, а ведет к росту ставки процента (когда кривая LM [c.379]

Американский экономист Роберт Барро предложил иной подход. По его мнению, фискальная экспансия не оказывает сколько-нибудь значительного влияния на текущее потребление. Да, действительно, снижение налогов, например, паушального налога (т. е. одинакового для всех домашних хозяйств) при неизменных государственных расходах увеличивает государственный долг (накапливаются бюджетные дефициты). Но потребление зависит не только от текущего дохода. Если даже снизятся налоги, то население не обязательно увеличит потребление и снизит сбережения. Ведь граждане понимают сегодня снижение налогов обернется их повышением завтра. Следовательно, экономические агенты, прогнозируя свое будущее, не уменьшат сбережения при снижении налогов, а будут копить деньги, оставляя их потомству ведь именно оно будет платить налоги в последующие годы. Вот почему, как комментируют иногда экономисты концепцию Барро, детям оставляют наследство. [c.538]

Чем более пологая кривая LM, тем меньше эффект вытеснения. Это объясняется тем, что в случае более пологой кривой LM фискальная экспансия ведет к меньшему росту ставки процента и, следовательно, вызывает меньшее сокращение инвестиций. В результате выпуск увеличивается сильнее, чем в случае с более крутой LM, что приллюстрировано на рисунке 3. Рис.3 Влияние наклона кривой LMна степень вытеснения инвестиций. [c.55]

Рассмотрим подробнее ситуацию с инвестиционными субсидиями, которая представленая в нижней строчке таблицы 1. Инвестиционные субсидии представляют собой определенные налоговые льготы связанные с осуществленными инвестиционными расходами, в силу этого эта политика носит название субсидии инвестиционного налогового кредита. Например, в соответствии с Российским законодательством, при покупке недвижимости физическое лицо может уменьшить налогооблагаемую базу на величину, равную стоимости приобретенной недвижимости (если она не превосходит некоего порога). Подобные инвестиционные субсидии стимулируют инвестиции, вызывая рост инвестиций при данной ставке процента. Мы будем моделировать эту политику как увеличение автономных инвестиций. Как и любой другой вариант фискальной экспансии, инвестиционные субсидии ведут к росту выпуска и падению ставки процента, однако, в данном случае, не совсем понятно как же изменится равновесная величина инвестиций. С одной стороны, рост автономных инвестиций ведет к сдвигу функции инвестиций и увеличению инвестиций при данной ставке процента, но, с другой стороны, ставка процента растет, что негативно отражается на инвестициях, то есть, вызывет сдвиг влево вдоль новой инвестиционной кривой (см. Рис.5). Чтобы определить, как в результате изменятся инвестиции, нужно понять, может ли ставка процента вырасти так сильно (например, до уровня г Д чтобы полностью перекрыть положительный эффект от инвестиционных субсидий или же мы все таки будем иметь рост [c.58]

В результате фискальной экспансии кривая IS сдвинется вправо, и в экономике будет иметь место профицит платежного баланса. В силу избыточного предложения иностранной валюты произойдет удорожание национальной валюты (обменный курс упадет), что приведет, с одной стороны, к ухудшениюе торгового баланса и сдвигу кривой IS влево, а, с другой стороны, в том же направлении сдвинется кривая ВР, причем последняя сдвинется сильнее, чем IS (смотри рис. 5). В результате экономика окажется в равновесии в точке Е". Сравнивая воздействие фискальной экспансии при различных вариантах движения финансового капитала, следует отметить, что при несовершенной мобильности финансового капитала фискальная политика все же остантся эффективной в отличии от случая с абсолютной мобильностью, когда имело место полное вытеснение чистого импорта. [c.86]

Итак, рассмотрим фискальную экспансию. Из первыз двух уравнений находим изменение выпуска и ставки процента [c.92]