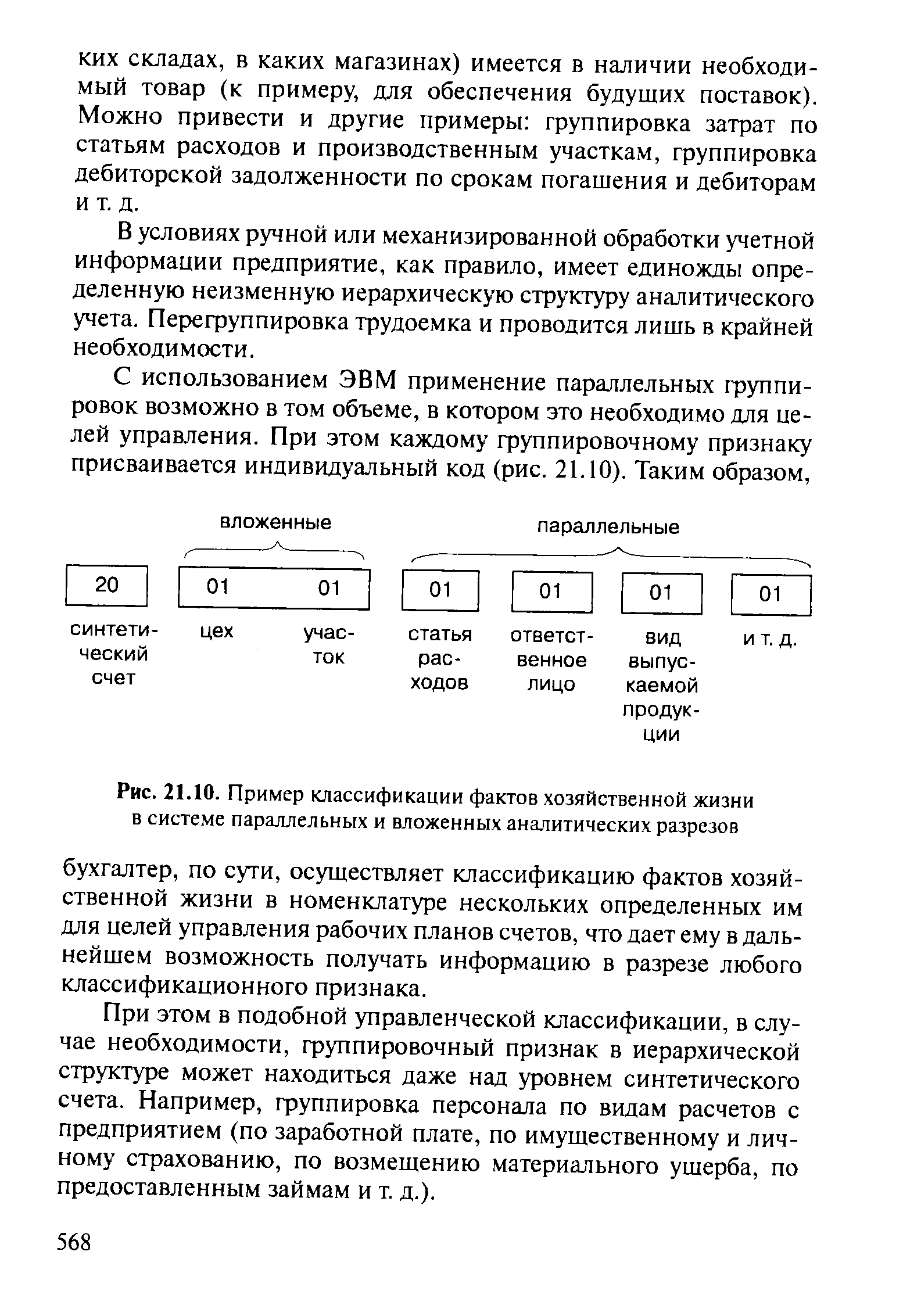

| Рис. 21.10. Пример классификации фактов хозяйственной жизни в системе параллельных и вложенных аналитических разрезов |  |

Классификация фактов хозяйственной жизни может быть проведена минимум по двенадцати основаниям. Выбор основания в счетоведении предопределен логикой научного исследования, в счетоводстве интересами лиц, имеющими отношение к хозяйственным процессам. [c.120]

Информация управленческого учета должна быть уместной (релевантной) в отношении цели, для достижения которой она предоставлена. Эта характеристика имеет особое значение в непрограммированных ситуациях, когда использование неуместной информации может исказить финансовый "сигнал", усиливая существующую неопределенность и, возможно, приводя к принятию неверного решения. Управленческий учет подходит к проблеме уместности в основном как к проблеме классификации затрат и выгод, которую мы будем изучать в следующей главе. Даже в обычных обстоятельствах такому качеству, как релевантность, необходимо уделять особое внимание по крайней мере мы должны признать, что информация, которая может быть уместна для некоторых/всех внешних пользователей, не всегда будет уместна для руководства. Публикуемая отчетность, например, обычно базируется на совершившихся фактах хозяйственной жизни, в то время как менеджмент, будучи, по сути, ориентированным на перспективу, в гораздо большей степени имеет дело с будущим. [c.47]

В зависимости от длительности совершения факты хозяйственной жизни классифицируются на моментальные, длительные и абсолютные. Моментальные происходят в течение одного учетного периода или цикла. Чаще всего такие ФХЖ носят разовый характер (принятие к учету материалов на склад выдача из кассы заработной платы). Длительные ФХЖ осуществляются в течение нескольких учетных периодов, к примеру, процесс распределения стоимости долгосрочных активов по периодам полезного функционирования. Абсолютные ФХЖ наступают вследствие истечения сроков исковой давности (списание невостребованных долгов). Классификация ФХЖ по степени влияния на показатели бухгалтерского баланса и по сложности отражения в номенклатуре Плана счетов будет рассмотрена в последующих главах. [c.152]

Текущие бухгалтерские действия основываются на анализе информации, содержащейся в первичных документах (данных оперативного учета), подтверждающих свершившиеся факты хозяйственной жизни. Осмысление информации о производственно-хозяйственных и финансовых процессах предусматривает стоимостную оценку ФХЖ, их идентификацию по времени и классификацию в номенклатуре плана счетов, избранного для экономического субъекта. В результате перечисленных действий формируются входящие данные бухгалтерской информационной системы — счетные записи по каждому отдельному ФХЖ. [c.274]

Основу любой классификации (в том числе и совокупности синтетических счетов бухгалтерского учета) составляет обоснование выбора признаков, по которым выделяются синтетические счета и их группы. В 50-е годы ученые СССР вели полемику по одному или нескольким признакам необходимо классифицировать бухгалтерские счета. Представители первого направления придерживались мнения, что достаточно одной классификации по экономическому содержанию. Сторонники второго, преобладающего направления, которое бытует в учебной и научной литературе и в наши дни, утверждали, что, кроме классификации по экономическому признаку, показывающей, что учитывается на счете, нужна и вторая классификация — по структуре и назначению счетов, показывающая, как выполняется регистрация фактов хозяйственной жизни на счетах, независимо от того, что учитывается на этих счетах. Здесь вполне уместно утверждение В. Ф. Палия [95. С. 151 чем больше признаков классификации можно выделить, тем больше степень познания исследуемого множества (системы синтетических счетов). Обратим внимание, что и первая, и вторая классификация распространяется на балансовые синтетические счета. По справедливому замечанию Я. В. Соколова [109. С. 495], для представителей первого направления невозможной, а для представителей второго направления очень трудной была интерпретация забалансовых счетов. В самом деле, каков экономический смысл бланков строгой отчетности или в чем экономическое различие основных средств и арендованных основных средств по текущей аренде [c.322]

Модель производственно-хозяйственной и финансовой деятельности направлена на описание фактов хозяйственной жизни, отражаемых книжным учетом. При описании данной модели целесообразно воспользоваться классификацией доходов на доходы от обычных (основных) видов деятельности (выручка — В) операционные — ОД внереализационные — ВнД чрезвычайные — ЧрД. Соответственно расходы подразделяются на расходы обычных (основных) видов деятельности — РОВД операционные — ОР внереализационные — ВнР чрезвычайные — ЧрР. [c.373]

С целью облегчения обработки документов, применяемых в бухгалтерском учете и отличающихся по форме, содержанию, способу отражения фактов хозяйственной жизни, их группируют по однородным признакам. Такая группировка называется классификацией первичных документов по однородным признакам. Документы классифицируются независимо от средств фиксации по следующим признакам [c.440]

Как отмечалось в гл. 6, основным объектом бухгалтерского наблюдения признаются свершившиеся факты хозяйственной жизни (ФХЖ), информация о которых фиксируется в первичных документах. Первые бухгалтерские действия по обработке данных включают стоимостную оценку ФХЖ, идентификацию ФХЖ по времени и классификацию хозяйственного факта в номенклатуре плана счетов, определенного для данного экономического субъекта. [c.457]

Первый — творческий, выполняемый высококвалифицированным и наделенным соответствующими полномочиями специалистом (главным бухгалтером, его заместителем или старшим бухгалтером), предполагает осмысление (анализ) содержания факта хозяйственной жизни, отраженного в первичном документе. На этом этапе бухгалтер осуществляет основные профессиональные действия идентификацию ФХЖ по времени оценку по стоимости классификацию ФХЖ в номенклатуре плана счетов, выбранного для данного экономического субъекта, т. е. корреспонденцию счетов. [c.488]

Итак, каждый хозяйствующий субъект, переводя натуральный измеритель в денежный, преследует свои цели. Более того, один и тот же субъект может преследовать разные цели и, исходя из них, по-разному воспринимать оцениваемые факты хозяйственной жизни. Отсюда возникает множественность оценок, используемых в бухгалтерском учете. И только глубоко дифференцированная классификация позволит подойти к пониманию этого феномена. [c.199]

Объектами бухгалтерского учета, как было показано, выступают факты хозяйственной жизни. При их классификации мы выделяли факты состояний. [c.285]

К] — по типу фактов хозяйственной жизни, т.е. отнесение к действиям или событиям. В последнем случае речь идет о потерях [3]. При этом возникает большая сложность можно ли, например, пожертвования на храм, инвалидам, на концерты и т.п. считать действием или мы имеем дело с событиями Это очень трудный вопрос, в этом случае решения принимаются собственниками сознательно. Квалификация таких расходов, как потери была бы аморальна в экономическом смысле такие расходы оправданы, так как укрепляют коммерческую репутацию фирмы. Однако по отношению к средствам предприятия это всегда потери (и тогда, когда Савва Морозов поил шампанским лошадей, и тогда, когда он жертвовал средства на МХАТ и на революционную работу) [4]. По этой классификации были большие дискуссии, ибо многие бухгалтеры полагают, что в состав себестоимости должны включаться только затраты (издержки), а потери следует списывать на счет Убытки и прибыли . Эту мысль порой трудно осуществить на практике, так как один и тот же факт может включать в себя и затраты, и потери. Например, сотрудник, вернувшись из командировки, представил счет за гостиницу — 2 тыс. руб. За этой величиной скрываются затраты (средства, необходимые на проживание) и потери (счет явно превышает необходимый минимум затрат). Счетоведение не может решить эту задачу, так как не в состоянии расчленить единый факт, но в счетоводстве руководствуются инструкцией о составе затрат и относят разрешенную сумму в дебет счета Затрат, а сверх разрешенной — в дебет счета Убытков и прибыли (более правильно в дебет отвлеченных средств). [c.448]

Приведенные соотношения роли отчета в счетоведении и счетоводстве будут не до конца понятны, если бухгалтер не станет принимать во внимание те информационные слои, которые несут в себе факты хозяйственной жизни. Ведь каждая классификация доходов и расходов представлена в п слоях, а это может серьезно влиять и на вертикальный, и на горизонтальный разрезы структуры отчета. [c.476]

Подготовленные первичные документы, в которых зафиксированы факты хозяйственной жизни, должны быть зарегистрированы с целью последующей их группировки, отвечающей нуждам управления. Регистрация документов осуществляется в учетных регистрах. Классификация их приведена на сх. 7.1. [c.320]

Многообразие фактов хозяйственной жизни, отражаемых в бухгалтерском учете путем регистрации на соответствующих счетах, предполагает их упорядочение, т. е. классификацию по определенным признакам. Классификация счетов преследует такие цели [c.92]

Бухгалтерский учет — это искусство регистрации, классификации и обобщения в денежном измерении фактов хозяйственной жизни, которые полностью или частично носят финансовый характер, а также интерпретации полученных результатов [15]. [c.18]

В зависимости от того, как трактуется объединение, должна быть выбрана процедура отражения этого факта хозяйственной жизни в бухгалтерском учете. Здесь возникают две проблемы, а именно проблема оценки приобретенных или слившихся активов и проблема классификации совокупного акционерного капитала. Эти два аспекта объединения должны рассматриваться и анализироваться отдельно. Теория бухгалтерского учета не дает прямого указания на то, что классификация акционерного капитала зависит от выбора метода оценки активов и наоборот. [c.520]

Классификация фактов хозяйственной жизни по Б. Колассу [c.102]

Последователем идей Виллы в юридическом направлении выступил Джузеппе Чербони — создатель учения, получившего название логисмография (логическая запись фактов хозяйственной жизни). Согласно логисмографии объектом учета являются не ценности, а права и ответственность лиц, занятых в хозяйственной деятельности. Все лица, имеющие отношение к хозяйству, делились на четыре группы собственники, администраторы, агенты (депозитарии — хранители ценностей, материально ответственные лица), корреспонденты (дебиторы и кредиторы). Это деление предопределяло классификацию счетов. Следует отметить, что положения изложенной теории, хотя и ограниченно, но в течение продолжительного времени применялись на практике — для ведения учета на казенных предприятиях Италии и других стран. [c.16]

Процесс классифицирования данных по аналогии их агрегирования в специфические группировки (счета и книги) и последующий их свод в бухгалтерской отчетности называется упаковкой ( ompa ting) [14]. Иллинойский профессор А.К.ЛИТТЛТОН (А.С. Littleton) описывает этот процесс как нечто, напоминающее действия статистиков [15]. Как бухгалтеры, так и статистики агрегируют числа, чтобы прийти в конечном счете к общим или средним величинам. И тех, и других должен интересовать правильный подход к классификации объектов. Наверное, бессмысленно давать среднегодовую температуру воздуха, когда кто-то хочет знать о средней летней. Так же и бухгалтеры должны правильно классифицировать факты хозяйственной жизни, чтобы финансовая информация приобрела смысл. [c.18]

Какую роль в истории экономики играл религиозный институт жертвоприношений 2) Вспомните, как вы пожертвовали кем или чем-нибудь и ради какого альтернативного блага. 3) Взвейтесь кострами белые ночи... в чем заключается значение разведения костров для экономического воспитания 4) Укажите хозяйственные функции богов древних греков и славян. 5) Поберите факты, доказывающие жертвенное происхождение денег. 6) Каким образом в рекламе, маркетинге и организации торговли учитываются закономерности праздничных циклов 7) Вспомните, какие меры принуждения к нежелающим праздновать применяются сегодня 8) С записями расходов и чеками в руках оцените динамику и общую сумму издержек, связанных с празднованием Нового года (8-го марта, 23 февраля). 9) Какой труд по классификации Н.Г. Чернышевского вы предпочитаете выгодный или убыточный Как ваши предпочтения объясняются особенностями жизни в родительской семье 10) Устройте маленький праздник по всем правилам братчины. 11) Какие трапезы в настоящее время организуются вскладчину 12) В чем заключается сходство между братчиной и пикником 13) Укажите своих родственников по пище. 14) Опросив старших товарищей, составьте годовой график пирушек в трудовом коллективе 15) Дайте комплексную экономическую оценку конкретной коллективной трапезе. [c.31]

Смотреть страницы где упоминается термин Классификация фактов хозяйственной жизни

: [c.568] [c.85] [c.77] [c.333] [c.506] [c.305] [c.30] [c.85] [c.84]Смотреть главы в:

Основы теории бухгалтерского учета -> Классификация фактов хозяйственной жизни