Пробный баланс — контрольный инструмент бухгалтерской процедуры [c.501]

Из учетных суждений, выводимых путем индуктивных заключений, те или иные бухгалтерские процедуры вытекают с большей или меньшей вероятностью, в то время как суждения, получаемые дедуктивно, с необходимостью ведут к конкретной технике учета. [c.103]

Следует обратить внимание, что понятие первичные учетные документы не тождественно понятию оправдательные документы . Хотя в большинстве случаев на практике эти понятия отождествляются, первичные учетные документы могут быть составлены для оформления чисто бухгалтерских процедур. Бухгалтер вправе в случае отсутствия соответствующего документа составить бухгалтерскую справку. При соблюдении требований, установленных Законом О бухгалтерском учете [1] к наличию обязательных реквизитов, бухгалтерскую справку можно квалифицировать как первичный учетный документ. [c.32]

Диспозиция — букв, расположение, имеется в виду бухгалтерская процедура оформления в учете хозяйственных операций. Характерно, что автор противопоставляет инвентаризацию диспозиции. Это дало в дальнейшем повод многим авторам не включать первую в состав методов бухгалтерского учета. [c.120]

Бухгалтерская процедура разделяется строго на две части. УСЛОВНО их можно назвать статикой и динамикой фактов хозяйственной жизни. [c.232]

Но в самой трактовке двойной записи Арнольд склонен видеть влияние математического ума. Ему же он приписывает и объяснение бухгалтерских процедур, связанных с равновеликим отражением на двух счетах стоимостной характеристики каждого факта хозяйственной жизни. Вероятно, — писал Арнольд, — подали к сему мысль алгебраические уравнения ибо как в алгебре для решения какой-либо задачи служат буквы, так и при заключении книг служат к тому счеты прибыли и убытка [Там же, с. 1 ]. [c.299]

Это определение предполагает существование бухгалтерской процедуры, но не упоминает о том, ради чего выполняется исчисление, т.е. ради чего определяется стоимость имущества и величина капитала. [c.12]

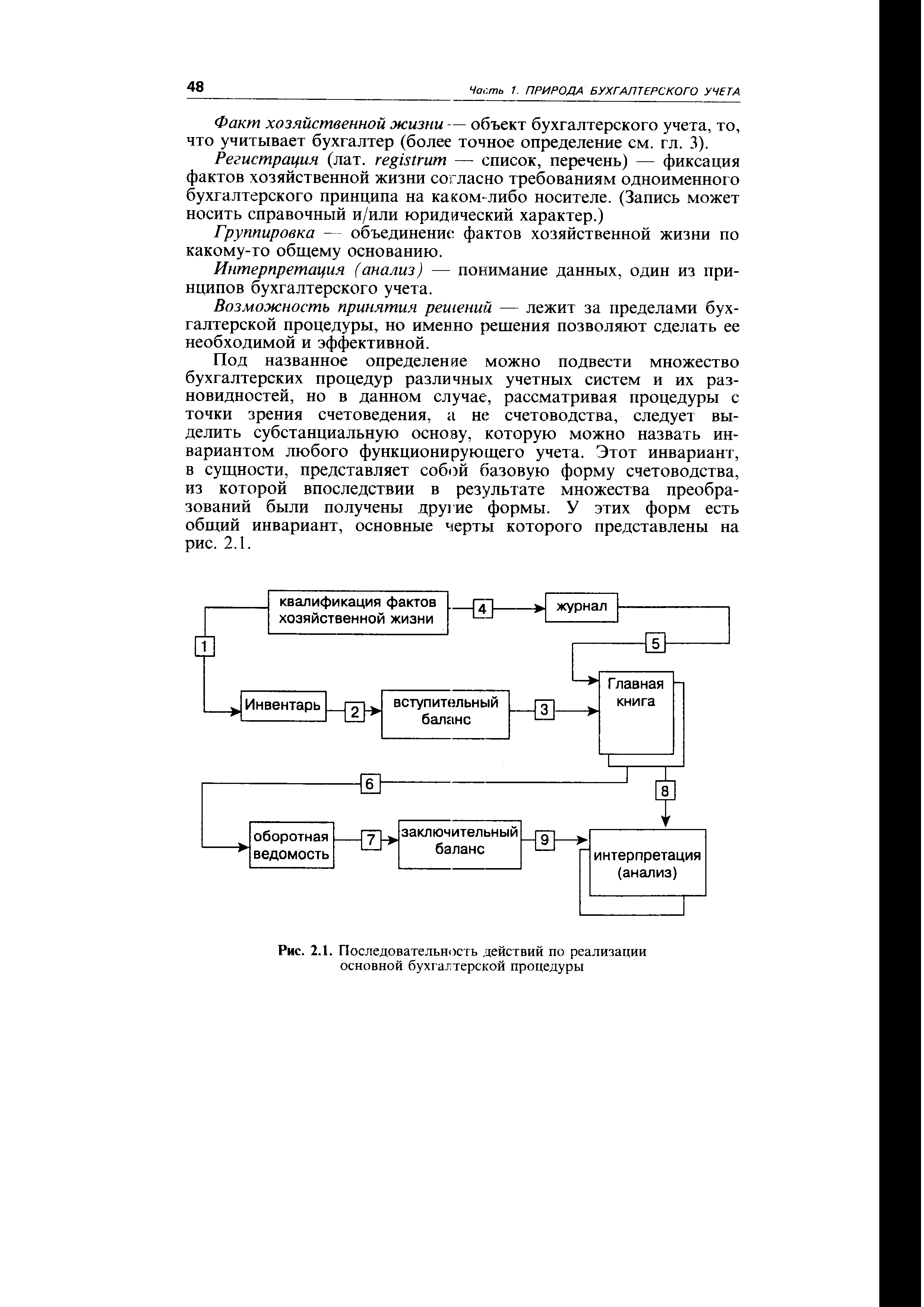

ОПРЕДЕЛЕНИЕ БУХГАЛТЕРСКОЙ ПРОЦЕДУРЫ [c.47]

Бухгалтерская процедура есть последовательность решения учетных задач путем квалификации фактов хозяйственной жизни, т.е. их регистрации, группировки и интерпретации (анализа). Цель процедуры — создать возможности для принятия решений. [c.47]

Возможность принятия решений — лежит за пределами бухгалтерской процедуры, но именно решения позволяют сделать ее необходимой и эффективной. [c.48]

Под названное определение можно подвести множество бухгалтерских процедур различных учетных систем и их разновидностей, но в данном случае, рассматривая процедуры с точки зрения счетоведения, а не счетоводства, следует выделить субстанциальную основу, которую можно назвать инвариантом любого функционирующего учета. Этот инвариант, в сущности, представляет собой базовую форму счетоводства, из которой впоследствии в результате множества преобразований были получены другие формы. У этих форм есть общий инвариант, основные черты которого представлены на рис. 2.1. [c.48]

| Рис. 2.1. Последовательность действий по реализации основной бухгалтерской процедуры |  |

СТРУКТУРА БУХГАЛТЕРСКОЙ ПРОЦЕДУРЫ И ЕЕ ОСОБЕННОСТИ [c.50]

Покажем на простейших примерах проявление бухгалтерской процедуры в условиях диграфической системы бухгалтерского учета и подчеркнем, что в основе всей процедуры лежит принцип регистрации фактов хозяйственной жизни. [c.50]

Можно описать бухгалтерскую процедуру, но вряд ли можно ее обосновать. Но мы попытаемся. [c.65]

Это может быть самый важный и главный парадокс. Его могло бы и не быть, если бы в хозяйственной деятельности предприятия прослеживались четкие закономерности. Но в реальной жизни закономерностей почти не бывает, и, следовательно, предсказательная функция в счетоводстве или находится под большим сомнением, или же вообще отрицается. А если это так, то в лучшем случае счетоводство необходимо только для контроля хозяйственной деятельности, которая протекала и протекает, но бесполезно для будущего. Прошлые успехи могут только посеять иллюзии и слишком радужные надежды на будущее, прошлые неудачи могут породить необоснованный пессимизм у тех, кто принимает решения. Парадокс усугубляется тем, что исчисление прибыли носит очень условный характер, а аудиторское заключение обычно подтверждает правильность бухгалтерской процедуры, но не ее адекватность реальному положению вещей. [c.76]

РОЛЬ ОСНОВНОЙ БУХГАЛТЕРСКОЙ ПРОЦЕДУРЫ В ХОЗЯЙСТВЕННОЙ ЖИЗНИ ПРЕДПРИЯТИЯ [c.77]

Первое условие, необходимое бухгалтеру для успешной работы, — это понимание того, что парадоксы возникают в счетоводстве, в логике бухгалтерской процедуры, но разрешаться эти парадоксы могут только в счетоведении. [c.77]

Мы рассмотрели множество парадоксов, из которых видно, как обманчива основная бухгалтерская процедура, как выбор того или иного решения кардинально меняет финансовый результат и основные финансовые характеристики хозяйственной деятельности фирмы. И прежде чем понять данные, представленные в бухгалтерской отчетности, необходимо указать, что в основе парадоксов лежат логические противоречия. Они обусловлены тем, что содержательная часть процедуры отражает объективные и даже субъективные противоречия, возникающие из-за того, что объектом регистрации, группировки, обобщения и интерпретации выступают факты хозяйственной жизни, а каждый такой факт представляет собой единство различных экономических и юридических отношений. Кроме того, являясь информационным сигналом, каждый факт оказывает или должен оказывать влияние на всех лиц, причастных к хозяйственной деятельности. [c.77]

Комментарий. Любая переоценка, особенно в условиях инфляции, искажает леверидж, причем если переоценка проводится в сторону увеличения стоимости актива — это улучшает значение левериджа (создается впечатление, что собственных средств стало больше), если же переоценка проводится в сторону уменьшения стоимости актива, — это ухудшает значение левериджа (создается впечатление, что собственных средств стало меньше). Все изложенное позволяет сделать вывод о том, что при решении учетных задач и трансформации V -> W всегда возникает противоречие между логической жесткостью выбранной бухгалтерской процедуры и самой жизнью. Ее, жизнь, очень трудно втиснуть в процедурные рамки и отсюда возникают парадоксы, ибо процедура искажает, если не саму жизнь, то наши представления о ней, а это не может не влиять на принятие управленческих решений администраторами, на решения инвесторов (покупать или не покупать ценные бумаги фирмы) и на решения кредиторов. Все три группы лиц вынуждены принимать свои решения в условиях большой неопределенности — энтропии и, следовательно, чем больше искажений привносят бухгалтерские парадоксы в бухгалтерскую процедуру, тем больше рискуют лица, принимающие решения. [c.79]

Счетоведение реализуется в счетоводстве через основную бухгалтерскую процедуру. [c.80]

Основная бухгалтерская процедура представляет порядок квалификации фактов хозяйственной жизни. [c.80]

Бухгалтер должен владеть основной бухгалтерской процедурой и понимать ее внутреннюю противоречивость. [c.80]

Моделирование бухгалтерской процедуры — одно из средств концептуальной реконструкции фактов хозяйственной жизни и хозяйственных процессе [1]. [c.127]

Комментарий. Необходимо констатировать, что в настоящее время бухгалтеры, как правило, понимают под документами только первичные документы и исключают из всего множества документов учетные регистры и финансовую отчетность. С точки зрения бухгалтерских процедур это очень удобно, но с юридической точки зрения это неоправданно [4]. [c.179]

Форма есть процедура трансформации данных первичных документов в бухгалтерскую отчетность или форма — это все то, что лежит между первичными носителями данных и бухгалтерской отчетностью. Такое определение поясняет место формы в бухгалтерской процедуре, но не раскрывает ее содержания, которое требует следующего определения. [c.324]

Если мы вспомним понятие бухгалтерской процедуры и проблемы ее моделирования, то придем к выводу, что все счетоводство — это, как говорят кибернетики, не что иное, как черный ящик . Первичные документы составляют его вход, а бухгалтерская отчетность — выход. Если вы не бухгалтер, то вам можно и не знать, что делается в ящике , но если вы бухгалтер, то чтобы узнать его механизмы, его работу, надо начать с понимания отчетности, ее задач и целей пользователей. [c.369]

Составление отчета и отчетности — завершающий этап бухгалтерской процедуры. [c.397]

Из всех счетов, при их синтезе, происходит баланс, а из баланса вытекают все счета. Это не просто парадокс бухгалтерской процедуры, это ее диалектика. И не случайно на протяжении многих лет именно баланс считался и продолжает считаться определяющей главной отчетной формой. Как бы выражая этот подход, почти все советские авторы (с 1929 по 1939 гг.) вместо традиционного словосочетания бухгалтерский учет пытались говорить и писать балансовый учет . Это подчеркивало определяющую роль баланса в учете. [c.401]

Существующая бухгалтерская отчетность трудна для восприятия даже специалисту. Вместе с тем многие потенциальные ее пользователи не имеют базового бухгалтерского образования, не владеют техникой учета, не знают взаимосвязей отчетных форм, экономического смысла многих статей. Поэтому вполне резонен вопрос можно ли понять отчетность, не зная пршшипов учета, двойной записи, основной бухгалтерской процедуры и т.п. Иными словами, можно ли двигаться от отчетности как исходного элемента или к ней нужно прийти как к завершающему элементу науки и практики бухгалтерского учета, начав с изучения системы счетов, первичных документов, основной процедуры учета и т.д. [c.162]

FASB разработал более сотни стандартов, а также ряд производных нормативных документов, например стандартные бухгалтерские процедуры. FASB — небольшая постоянно работающая независимая группа, поддерживаемая финансированием и помощью в проведении научных исследований. Мы уделим больше внимания работе FASB в главах, посвященных концептуальным основам бухгалтерского учета и установлению стандартов (гл. 6 и 7). [c.59]

Для континентальной Европы характерна традиция государственного вмешательства и антииндивидуализма [84, с.21]. Правительственная поддержка такой социальной позиции обусловила формирование и регулирование бухгалтерских процедур и методов. В течение ряда лет в этих странах господствовало мнение, [c.400]

Таким образом, можно сделать очень важный вывод основная бухгалтерская процедура имеет следствием замену реальной хозяйственной жизни ее символьным изображением. Мы узнаем о том, сколько товаров имеет фирма — не путем пересчета их в кладовой сколько у нее наличных денег — не пересчитывая их в кассе какой объем ее имущества — не в результате его личного осмотра, как наставлял когда-то великий римлянин М.П. Катон (234—149 до н.э.), а только по данным Главной книги, ибо учетная процедура позволяет вместо настоящих объектов работать с их символьными изображениями точно так же, как человек вместо осмотра местности изучает ее карту. [c.49]

Рассмотренная структура бухгалтерской процедуры выражает прежде всего четкую логику регистрации фактов хозяйственной жизни, по логика эта кажущаяся. Процедура существует не сама по себе, гак же как и учет организуют не для учета, а для описания хозяйственных процессов в целях управления ими. Процессы эти отличаются крайней сложностью, противоречивостью, неопределенностью и неясностью. За процессами стоят люди, их интересы слишком часто конфликтны (почти всегда) чтобы кто-то выиграл, кто-то должен проиграть. Поэтому за кажущейся логикой бухгалтерской процедуры мы сталкиваемся с глубокими парадоксами, лежащими в ней. Парадоксы, — писал Дж. Уисдон, — выполняют функцию пробоин в крепостной стене нашего разума. Они открывают новые горизонты, ставят новые проблемы [Цит. Реале. — Т. 4, с. 474]. [c.65]

В счетоводстве часто объединяют данные нескольких статей в одном счете или данные одной статьи отражают на нескольких счетах, однако эти трансформации не меняют логики бухгалтерской процедуры, и в счетоведении принято правило В. ЛеКутра Каждой статье бухгалтерского баланса должен соответствовать отдельный счет в Главной книге. [c.81]

Калькуляция (лат. al ulatio — счисление) — бухгалтерская процедура, связанная с исчислением оценок, или иначе калькуляция есть средство вменения объекту (q) в соответствии с той или иной ценой (р) определенной оценки (А). Объект может быть или индивидуальным, или групповым Относительно сложно вменить оценку любому индивидуальному объекту, но эта сложность значительно возрастает, если речь идет о некоем комплексе, в границах которого следует установить себестоимость [12]. [c.221]

Иоган Фридрих Шер (1846—1924) — швейцарский бухгалтер, дал математическое описание бухгалтерской процедуры исходя из формальной теории двух рядов счетов (активных и пассивных). Считал, что учет начинается с баланса, из которого и вытекают счета записи по синтетическим счетам имеют большую убедительность, чем записи по счетам аналитическим. Ему принадлежат и первые попытки анализа баланса, в частности оборачиваемости средств, нахождения точки безубыточности (мертвая точка), исчисления издержке-емкости и др. Он был пропагандистом карточных форм счетоводства. [c.247]

Если предположить, что к XII [ в. такие условия наступили, то возникают следующие возможные вопросы объективные условия предопределяли возникновение двойной записи или технические усовершенствования бухгалтерской процедуры привели к качественно новому сь ачку. Различные авторы подходят к ответу по-разному. [c.267]

Староитальянская форма не знает деления на аналитические и синтетические счета, т.е. степень логисмографичности L= 1, первые сводятся к последним. Например, счет ячменной крупы вводится в Главную книгу, а счета Товары или Материалы , Готовая продукция и т.п. вообще отсутствуют. Но смысл Главной книги не в наборе счетов и не в оборотах и сальдо на них, а в отношениях между оборотами счетов и значениями сальдо, т.е. как их величины на одних счетах относятся к таким же величинам на других счетах. Бухгалтерская процедура знает только абсолютные числа, но прочтение Главной книги позволяет получить и величины относительные. Это дает возможность перейти от регистрации фактов хозяйственной жизни к их анализу. [c.337]

Необходимо подчеркнуть, что из трех определений форм счетоводства процедурное представляет наибольший интерес для бухгалтеров. Лучшим вариантом реализации бухгалтерской процедуры следует признать новоитальянскую форму. [c.339]

В связи с этим мы должны отослать читателя к гл. 2, в которой была показана бухгалтерская процедура на примере новоитальянской формы. [c.339]

Роберт Хайстер Монтгомери (1872— 1953) — американский бухгалтер, создатель современного аудита. В области учета он показал, что дивиденды — это часть прибыли, а не расходы предприятия. Он обосновал необходимость принципа осмотрительности (консерватизма) в оценке балансовых статей одним из первых высказался за стандартизацию бухгалтерских процедур и тестирование данных отчетности при проведении аудита. Относительно представляемых бухгалтером и проверяемых аудитором данных считал, что они (данные) должны достаточно точно отражать реальное положение дел (не точно, а достаточно точно). Он первый предложил разработать кодекс профессионального поведения лиц счетной профессии. [c.393]

Смотреть страницы где упоминается термин Бухгалтерские процедуры

: [c.276] [c.47] [c.47] [c.47] [c.258]Смотреть главы в:

Общая теория учета - естественный, бухгалтерский и компьютерные методы -> Бухгалтерские процедуры