Существует обширная классификация средств труда, среди которых выделим прежде всего [c.97]

Общее понятие об издержках производства и обращения. Классификации издержек по месту возникновения, роли в производстве и управлении, по экономических элементам и статьям затрат. Оценка текущих издержек производства по их экономическим элементам. Планирование и анализ издержек, связанных с использованием средств труда, предметов труда и живого труда. Формы и системы оплаты труда и оптимизация издержек на оплату труда. Законодательство об оплате труда. [c.492]

Для успешного функционирования АСН нужна четкая систематизация и классификация всей нормативной информации. Последняя по характеру, с одной стороны, является условно-постоянной, устойчивой в сравнительно длительные отрезки времени, это облегчает нахождение общих классификационных признаков при ее систематизации с другой стороны, охватывает и производственную, и непроизводственную сферы деятельности человека, предметы и средства труда. [c.389]

Основные производственные фонды нефтяной, газовой промышленности и системы транспорта и хранения нефти и газа, применительно к данной Типовой классификации, объединяют следующие средства труда (табл. 8.1). В связи со сложностью учета основных фондов Типовой классификацией установлено, что к основным фондам не относятся предметы, служащие менее 1 года, независимо от их стоимости предметы стоимости ниже 100 руб. за единицу независимо от их сроков службы (спецодежда, обувь, мелкий инвентарь и т. п.). Их относят к оборотным фондам [c.166]

Важное значение в АХД имеет группировка резервов по видам ресурсов. Отдельно рассматривают резервы, которые связаны с наиболее полным и эффективным использованием земельных угодий, основных средств производства, предметов труда и трудовых ресурсов. Такая классификация резервов необходима для сбалансированности их по всем видам ресурсов. Например, выявлен резерв увеличения выпуска продукции за счет более эффективного использования трудовых ресурсов. Но чтобы их освоить, необходимо в том же размере выявить резервы увеличения производства продукции за счет лучшего использования средств труда и предметов труда. Если же по какому-либо ресурсу резервов не хватает, то в расчет принимается наименьшая величина резервов, выявленная по одному из них. [c.75]

Основной признак классификации производственных резервов — по источникам повышения эффективности производства, которые сводятся к трем основным группам (простым моментам процесса труда) целесообразная деятельность, или живой труд, предмет труда и средства труда. Значит, в процессе производства следует различать материальные факторы, или средства производства, и личный фактор, или рабочую силу. [c.260]

Затраты средств труда, предметов труда и затраты живого труда. Такая классификация затрат по экономическому содержанию необходима для определения соотношения в издержках производства живого и овеществленного труда при производстве отдельных видов продукции, а также для анализа производительности труда и установления влияния на него уровня различных факторов производства. [c.124]

Один из важнейших организационных моментов, предопределяющих правильность и точность учета основных средств, — применение четкой и обоснованной их классификации. В соответствии с типовой классификацией в основу группировки основных средств положены роль и назначение отдельных предметов в процессе труда. По этому признаку они подразделяются на производственные и непроизводственные. Первые принимают непосредственное участие в производственном процессе или обслуживают технологический процесс. К производственным относятся здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, взрослый рабочий и продуктивный скот, многолетние насаждения и другие средства труда, действующие в сфере материального производства. [c.36]

Резервы в полном объеме можно измерить разрывом между достигнутым и возможным уровнем использования ресурсов, исходя из накопленного производственного потенциала предприятия. Классифицируют резервы по разным признакам. Основной принцип классификации производственных резервов - по источникам эффективности производства, которые сводятся к трем основным группам (простым моментам процесса труда) целесообразная деятельность, иди труд, предмет труда и средства труда. [c.20]

В основе изучения средств труда лежит натурально-вещественная классификация. Она включает ряд статей материальных и нематериальных активов. [c.276]

Синтаксический уровень информации связан с внешней формой и структурой информационных сообщений. Это касается формата бланков документов, форматов значений реквизитов, структуры хранения данных на машинном носителе, протоколов обмена данными и т. п. Семантический уровень информации определяет смысловое содержание информации. Этот уровень связан с построением технико-экономических показателей, проектированием реквизитного состава документов, разработкой логической структуры базы данных, созданием системы классификации и кодирования. Прагматический уровень отражает ценность информации для системы управления, ее полезность для выработки управленческих решений. Информация как продукт ИС обладает набором потребительских свойств, которые превращают ее в средство труда и товар. [c.24]

Классификация средств включала деление на видимое имущество -земля, рабы, утварь, скот, дома - и невидимое - деньги наличные и отданные по займам, дебиторская задолженность. Но можно было и по-другому деньги, земля, движимое имущество, скот, рабы, запасы средств, строения. Последний вид имущества у греков мог учитываться по составляющим элементам - двери, кровля и т.п. Они оценивались как движимая часть имущества. Опись деревянных частей при продаже недвижимости встречается и в римской деловой практике. Рабы рассматривались в качестве "говорящих орудий" наравне со всем оборудованием, материалами и орудиями труда, как часть имущества, в опись которого они заносились [52, с. 51 ]. Итак, мы видим, что ведущий мотив деловой жизни - прибыльность и снижение затрат. А для этого рекомендовалось прежде всего хорошо управлять хозяйством, приобретать большое имущество, заботиться о сохранности приобретенного и прежнего. Для этого и владельцы хозяйств не должны сидеть, сложа руки "Хозяева должны вставать раньше раба, а ложиться позже" (Аристотель). Определялись и качества управляющего умение приобретать, сохранять, содержать в порядке, использовать имущество. [c.131]

Назначение. Существуют две классификации ОХД по их назначению одна разработана политэкономией, другая — бухгалтерским учетом. Политэкономия утверждает, что в процессе производства используются предметы и средства труда. Бухгалтерский учет в принципе повторяет эту классификацию, но только отчасти и при этом используя собственную специфическую терминологию, — вопрос отражения в учете назначения ОХД уже затрагивался и будет еще затронут. [c.210]

В Российском бухгалтерском учете применяется следующая типовая классификация объектов основных средств а) здания, б) сооружения, в) передаточные устройства, г) машины и оборудование, д) транспортные средства, е) инструмент, производственный и хозяйственный инвентарь и другие средства труда. [c.125]

Одним иэ основных критериев оценки технического уровня предлагаемых к применению предметов и средств труда является признание их изобретениями компетентным государственным органом. К изобретениям относятся технические решения, превосходящие уровень мировой техники и защищенные авторскими свидетельствами, выдаваемыми Государственным комитетом Совета Министров СССР по делам изобретений и открытий. Изобретения должны содержать новизну технического решения по сравнению с имеющимися патентами и ранее выданными авторскими свидетельствами, возможные области его применения в народном хозяйстве и ожидаемый технико-экономический или иной эффект. Согласно классификации, данной Госкомитетом Совета Министров СССР по делам изобретений и открытий, изобретения различаются по сложности технической задачи, разрешаемой конкретным изобретением, по положительному эффекту, который может быть получен в результате внедрения. [c.16]

При классификации резервов прежде всего следует различать две их формы натуральную и стоимостную. Резервы в натуральной форме — это возможности улучшения использования основных элементов производства труда, предметов и средств труда. Все резервы натуральной формы находят отражение в снижении себестоимости и оборотных средств, в улучшении использования капитальных вложений, т. е. превращаются в резервы стоимостной формы. [c.190]

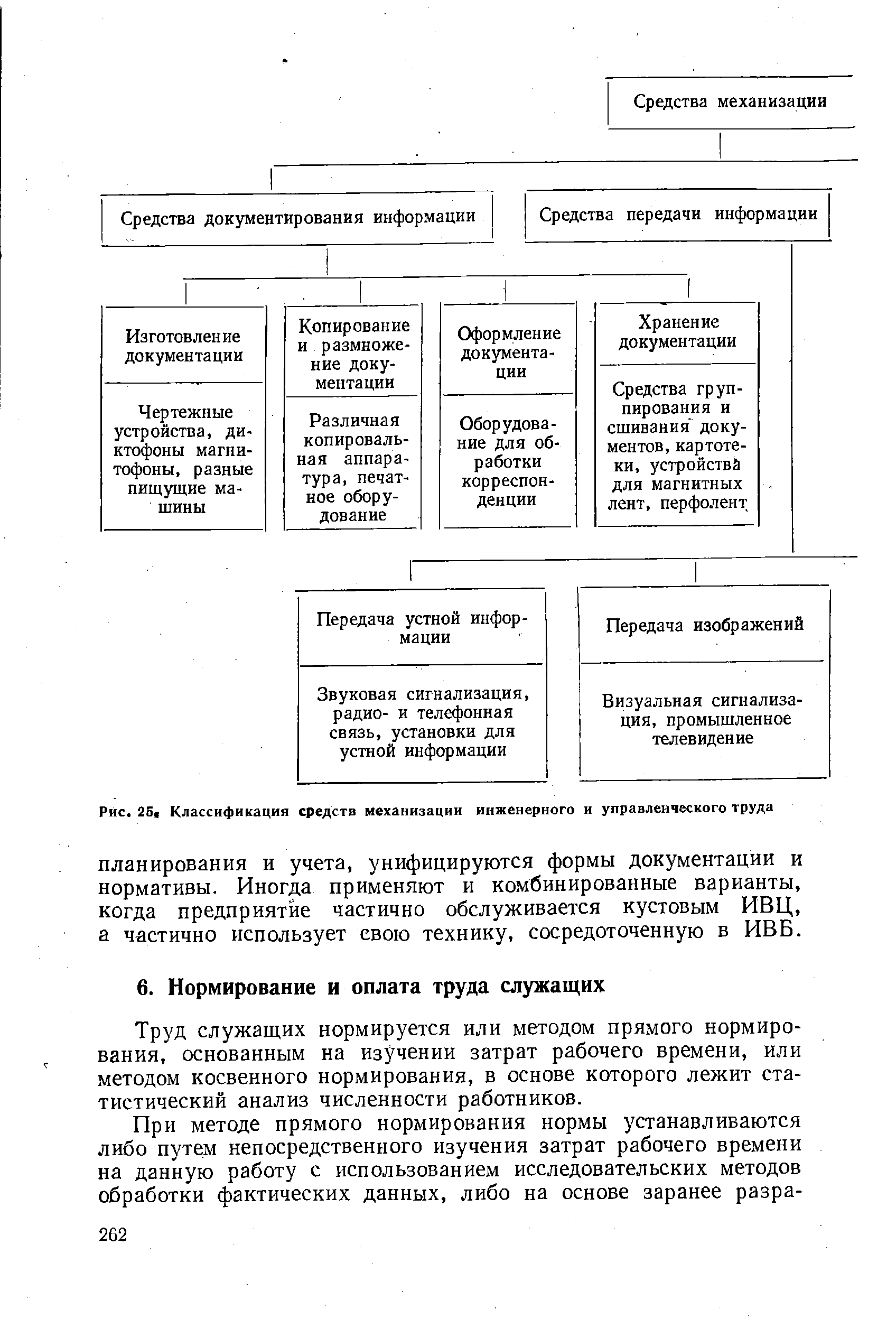

| Рис. 25, Классификация средств механизации инженерного и управленческого труда |  |

Основные фонды делятся на непроизводственные (непромышленные) и промышленно-производственные. В составе промышленно-производ-ственных основных фондов в соответствии с Типовой классификацией выделяется 12 групп, учитывающих специфическое назначение тех или иных средств труда, таких как здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства и т. д. [c.78]

Поскольку средства труда, находящиеся в распоряжении промышленного предприятия, многообразны, имеют различное назначение, неодинаково участвуют в создании продукции, отличаются сроками службы, большое значение приобретает их классификация. Время от [c.112]

Для. рационального изучения основных фондов необходимо, чтобы их классификация обладала такой степенью расчлененности, которая позволяла бы объединять средства труда в качественно однородные группы, характеризующиеся общими признаками, и чтобы в представленной таким образом системе основных фондов находили свое отражение специфические Особенности различных отраслей промышленности. [c.121]

КЛАССИФИКАЦИЯ ОСНОВНЫХ ФОНДОВ — принятая в планировании и учете единая группировка основных фондов по их назначению. Основные фонды подразделяются прежде всего на производственные и непроизводственные. К производственным относятся средства труда, функционирующие в сфере материального производства. К непроизводственным относятся фонды, не участвующие непосредственно в процессе производства (жилищно-коммунального хозяйства, организаций и учреждений здравоохранения, просвещения, науки, культуры, искусства и др.). Промышленно-производст-венные основные фонды классифицируются по следующим видам здания сооружения передаточные устройства, машины и оборудование (в т. ч. силовые машины и оборудование рабочие машины и оборудование измерительные и регулирующие приборы и устройства, лабораторное оборудование) транспортные средства прочие основные фонды. На 1 января 1988 г. производственные основные фонды в народном хозяйстве СССР составляли 1736 млрд руб., непроизводственные — 850 млрд руб. [c.105]

В основные фонды согласно Положению о бухгалтерском учете и типовой классификации основных фондов (основных средств) народного хозяйства ЦСУ СССР от 30 апреля 1970 г. включаются введенные в действие средства труда со сроком службы более 1 года, независимо от их стоимости, и средства стоимостью свыше 1бО руб. за единицу, независимо от срока службы . [c.38]

В зависимости от назначения, натурально-вещественного содержания и использования средств труда типовая классификация предусматривает деление промышленных основных фондов на следующие группы. [c.38]

Средства труда, применяемые в процессе производства, играют неодинаковую роль. Группировка вещественных элементов основных фондов по признаку участия в производственном процессе называется видовой классификацией основных фондов. По действующей классификации основные производственные фонды (ОПФ) делят на следующие большие группы [c.89]

На производство и реализацию продукции расходуется большое количество видов предметов и средств труда, затрачивается разный по уровню квалификации труд работников, осуществляются разнообразные затраты денежных средств. Очень трудно охарактеризовать себестоимость отдельных видов продукции путем подробного перечисления всех составляющих ее затрат. Поэтому при планировании, учете и анализе себестоимости отдельные затраты по какому-либо общему признаку объединяют в ограниченное число групп, т. е. осуществляется классификация затрат, составляющих себестоимость продукции. На практике применяют различные способы их классификации [c.131]

Принципы научной классификации сформулированы К. Марксом в его учении о средствах труда и определении машин. К-Маркс в Капитале в зависимости от функций и назначения средств труда в процессе материального производства разделяет их на две большие группы на собственно средства труда и материальные условия труда в более широком смысле . [c.84]

Эта классификация условна, поскольку включает оба элемента основного капитала — активную и пассивную части, тем не менее вполне позволяет интерпретировать приведенные данные о возрасте основного капитала. В первую очередь заметен более или менее равномерный переход основного капитала из старших возрастных групп в более молодые. Наиболее высокая доля молодого оборудования в возрасте 2—7 лет была в 1970 г. (табл. 54), последующих возрастных категорий — в 1972 г. Доля новейшей техники в 1972 г. по сравнению с 1950 г. увеличилась на 3,6 пункта, за этот же период новой техники — на 11,2, техники среднего технического уровня — на 14 пунктов, низкого технического уровня— сократилась с 30 до 12 пунктов. Конечно, весьма спорно связывать технический уровень непосредственно со сроком службы средств труда, тем не менее имеются веские основания говорить о систематическом омоложении всего производственного аппарата в США. [c.339]

В основе данной классификации типов реконструкции лежит основной признак — степень обновления основных фондов предприятия, который связан с интенсивностью изменения активной и пассивной групп функционирующих средств труда. Наряду с ним отмечаются такие-признаки, как прирост новых производственных площадей и выбытие физически и морально устаревших основных фондов. Два последних показателя привлекаются для углубления основной характеристики типа. Оперируя приростом новых производственных площадей, можно разграничить реконструкцию и расширение в качестве формального признака, тогда как выбытие основных фондов, будучи присущим реконструкции и расширению, оказывает существенное влияние на ряд показателей при собственно реконструкции. [c.73]

По своему экономическому содержанию основной капитал однороден. Вместе с тем он различается по производственно-техническому назначению, роли в производстве и срокам воспроизводства. Поэтому для планирования капитального строительства, исчисления износа и нормы амортизации осуществляется классификация основного капитала. Теоретической основой классификации основного капитала по видам является предложенное К. Марксом подразделение средств труда в зависимости от их роли в производственном процессе. Из всех средств труда ведущей (первой) группой являются механические средства, которые характеризуют техническую оснащенность производства и производственную мощность промышленного предприятия (рабочие машины, оборудование и т. п.). Ко второй группе К. Маркс относит средства труда необходимые вообще для того, чтобы процесс мог совершаться , например, производственные здания, сооружения и т. п. В третью группу выделяются транспортные средства, аппараты и производственно-хозяйственный инвентарь. [c.85]

Классификация и структура основных производственных фондов. Специфика назначения различных видов основных производственных фондов предопределяет необходимость их классификации для того, чтобы выявить соотношения (структуру) между средствами труда и дать анализ динамики этих изменений. Последнее имеет важное значение для учета и планирования, характеристики экономической эффективности капитальных вложений, установления пропорций между темпами роста основных фондов и выпуска продукции, выявления закономерностей изменения структуры основных фондов за ряд лет и т. д. [c.65]

Основные средства — это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев или продолжительность (если она более года) обычного операционного цикла (п. 2.1 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/97, утвержденного приказом Минфина России от 3 сентября 1997 г. № 65н (далее — ПБУ 6/97). Классификацию основных средств по группам см. в таблице 1 на с. 20—24. [c.19]

В связи с тем, что изучение эффективности использования средств труда производится в рамках комплексного исследования результатов потребления производственных ресурсов, целесообразно использовать ту же классификацию факторов, что и при анализе производительности труда и материалоемкости продукции. Однако, учитывая вышеизложенные особенности формирования фондоотдачи, следует рассмотреть влияние отдельных технико-экономических факторов по направлениям, связанным с изменением величины производственной мощности и уровня ее использования. [c.55]

Теоретической основой классификации основных промышленно-производственных фондов является предложенное К. Марксом деление средств труда в зависимости от их роли в производственном процессе. При этом различаются [c.6]

Классификация и кодирование технико-экономической информации в ОАСУ Энергия . Для упорядочения потоков информации, оптимизации использования средств вычислительной техники в автоматизированных системах управления осуществляется классификация и кодирование информации о структуре народного хозяйства и средствах труда о предметах труда о трудовых ресурсах о процессах производства о продуктах труда о данных, сопровождающих процессы производства. [c.382]

Основой для учёта и составления отчётности о движении и наличии средств труда является технически обоснованная группировка или классификация их. В соответствии с типовой классификацией, утверждённой ЦСУ СССР 31 июля 1954 г., состав основных средств на железных дорогах определяется следующей номенклатурой. [c.603]

Средства труда учитываются на счёте Основные средства в разрезе приведённой выше классификации по первоначальной или восстановительной стоимости и в этой стоимости показываются в активе баланса. Износ основных средств отражается в пассиве баланса по особой статье. [c.604]

Классификация материалов строится в зависимости от их функциональной роли в процессе производства. Известно, что материалы в широком смысле слова относятся к предметам труда, на которые человек воздействует в процессе труда с помощью средств труда. Стоимость предметов труда полностью переносится на стоимость готовой продукции в одном акте производства, т. е. включается в ее себестоимость (за вычетом отходов). [c.95]

Например, для признака Окономическое содержание> перечень значений мог бы быть следующим Средство труда , Предмет труда для признака <Форма воплощения> — Материальная , Нематериальная и т.д. Объявлять при этом какой-либо из признаков счетом бухгалтерского учета совершенно необязательно, хотя и возможно. На место ПС должен прийти План аналитических признаков, если уж кому-то по сердцу бухгалтерский волапюк. Каждый объект в таком случае станет характеризоваться определенным значением по каждому из признаков, на основе чего и будет осуществляться группировка отчетной информации. Только такая классификация счетов может быть корректной. [c.322]

К группе Передаточные устройства относятся такие средства труда, которые производят передачу электрической, тепловой, механической и иной энергии от машины-двигателя к рабочим машинам или выполняют роль привода и транспортера жидких, сыпучих, газоообразных веществ. В нефтеснабжении к передаточным устройствам относят линии электропередач, технологические трубопроводы для перекачки нефти, нефтепродуктов, газа, воды, пара, воздуха, измерительные, сигнализационные линии, телеграфные и телефонные сети, трансмиссии, радиосвязь, подземные линии (кабели) и др. Магистральные нефтепроводы согласно последней классификации основных средств (фондов) относятся к транспортным средствам, а не к передаточным устройствам, как это было до сих пор, в связи с ростом их объема и превращения их в самостоятельный вид транспорта. [c.70]

Для правильной организации бухгалтерского учета основных средств (фондов) важна группировка их по инвентарным объектам. Это позволяет не только правильно отнести то или иное средство труда к соответствующей группе классификации основных средств (фондов) по их видам, но и дает возможность правильно определить норму амортиаационных отчислений, время своевременного их ремонта и замены, стоимость при переоценке. [c.72]

Основные производственные фонды нефтегазодобычи, нефте-газопереработки и системы транспорта и хранения нефти и газа применительно к данной Типовой классификации объединяют средства труда, представленные в таблице 1. [c.57]

Есть и другие предложения, которые не вызывают возражений. Все они прямо или косвенно подводят к тому, что бухгалтерский учет должен организовываться по двум направлениям, системам основной бухгалтерский учет и внутрипроизводственный бухгалтерский учет. В ЧСФР, к примеру, такой подход уже стал реальностью. Основной бухгалтерский учет — это практически тот бухгалтерский учет, который существует в настоящее время, т. е. он является определяющим и его ведут все предприятия. За ним остается отражение состояния, изменения и результатов хозяйственной деятельности предприятия в целом. Что касается внутрипроизводственного бухгалтерского учета, то его задачей является совершенствование учета и определение размеров затрат по существующей классификации, по факторам производства и центрам ответственности (хозрасчетным подразделениям, функциональным службам). Другими словами, это учет затрат производства, учет предметов и средств труда, учет затрат, связанных с применением рабочей силы, учет продукции и других работ хозрасчетных подразделений предприятия. Следовательно, этот учет является дополнительной и весьма важной системой к основной. Отсюда и основной, и дополнительный учет следует рассматривать как единое целое. [c.51]