Главным фактором, формирующим балансовую, а следовательно, и чистую прибыль банка, является процентная маржа. Ее величина определяется как превышение процентного дохода над процентным расходом. [c.442]

Непроцентная маржа, рассчитываемая как разница между непроцентным доходом и непроцентным расходом, является второстепенным слагаемым прибыли, причем, как правило, отрицательным. Это означает, что непроцентный расход не покрывается непроцентным доходом и образуется так называемое бремя , поглощающее часть процентной маржи. [c.442]

Рассчитав значения этих коэффициентов, их можно сопоставить с мировыми стандартами нормативный уровень коэффициента процентной маржи составляет 3 - 4%, коэффициента непроцентного дохода - 1 %. [c.442]

Используя данные приложения 4 и результаты решения примеров 2 и 6 (с. 410, 425) определим чистую прибыль, процентную и непроцентную маржу, коэффициенты процентной маржи и непроцентного дохода по состоянию на 01.04.98 г. и 01.05.98 г. и проведем факторный анализ. [c.443]

Как показали проведенные расчеты, процентная маржа за анализируемый период выросла на 6 206 176 руб., что объясняется опережающими темпами прироста процентного дохода (14,36%) над процентным расходом (8,01%). Прирост процентной маржи является основным фактором, способствующим росту прибыли. [c.444]

Таким образом, первый фактор - процентная маржа способствовал росту балансовой прибыли на 6 206 176 руб., а второй фактор - непроцентная маржа повлиял на балансовую прибыль [c.444]

Анализ относительных показателей свидетельствует о том, что коэффициент процентной маржи вырос за анализируемый период на 2,88% и его значение превышает мировые стандарты в среднем более чем в два раза. Росту коэффициента способствовали, с одной стороны, рост абсолютной суммы процентной маржи, а с другой - сокращение величины активов банка. [c.445]

Чтобы количественно оценить влияние этих факторов, воспользуемся методом цепных подстановок. Предварительно определим скорректированный коэффициент процентной маржи / п.м(1) [c.445]

Влияние первого фактора - величины процентной маржи А определяется как разность между скорректированным коэффициентом Л"П.М(1) и значением его на 01.04.98 г. [c.445]

Увеличение суммы процентной маржи за анализируемый период на 6 206 176 руб. вызвало повышение значения коэффициента на 2,40%, что, безусловно, является положительным фактором в деятельности банка. [c.445]

Хотя второй фактор - величина активов банка, как и первый, повлиял в сторону увеличения коэффициента процентной маржи, это влияние нельзя расценивать как позитивное, поскольку оно вызвано сокращением активов банка, что является нежелательным, так как ведет, как правило, к снижению производительных активов, а следовательно, и доходов банка. [c.445]

Используя данные приложения 4 и результаты решения задач 2 и 6 (413, 428), определите чистую прибыль, процентную и непроцентную маржу, коэффициенты процентной маржи и непроцентного дохода по состоянию [c.446]

Коэффициент общей рентабельности по своему значению оказался ниже коэффициента частной рентабельности, кроме того, имел тенденцию к снижению, что объясняется главным образом наличием отрицательной непроцентной маржи, которая имела более высокие темпы прироста (64,32%), чем процентная маржа (38,22%). [c.452]

Отклонения от базисной ставки. Несмотря на то, что по определению "базисная ставка" — это цена, которую устанавливает банк наиболее кредитоспособным клиентам, в последнее время на практике дело обстояло иначе в условиях ужесточающейся конкуренции между банками за корпоративных клиентов, а также возросшей конкуренции со стороны рынка коммерческих векселей. Хорошо известные благополучные в финансовом отношении компании часто берут ссуды с процентной ставкой ниже базисной. Устанавливаемая ставка основана на величине предельной стоимости денежных средств банка, которая отражается ставкой, выплачиваемой на финансовом рынке по депозитным сертификатам. К стоимости средств прибавляется процентная маржа, и в сумме получается ставка, которую платит клиент. Эта [c.321]

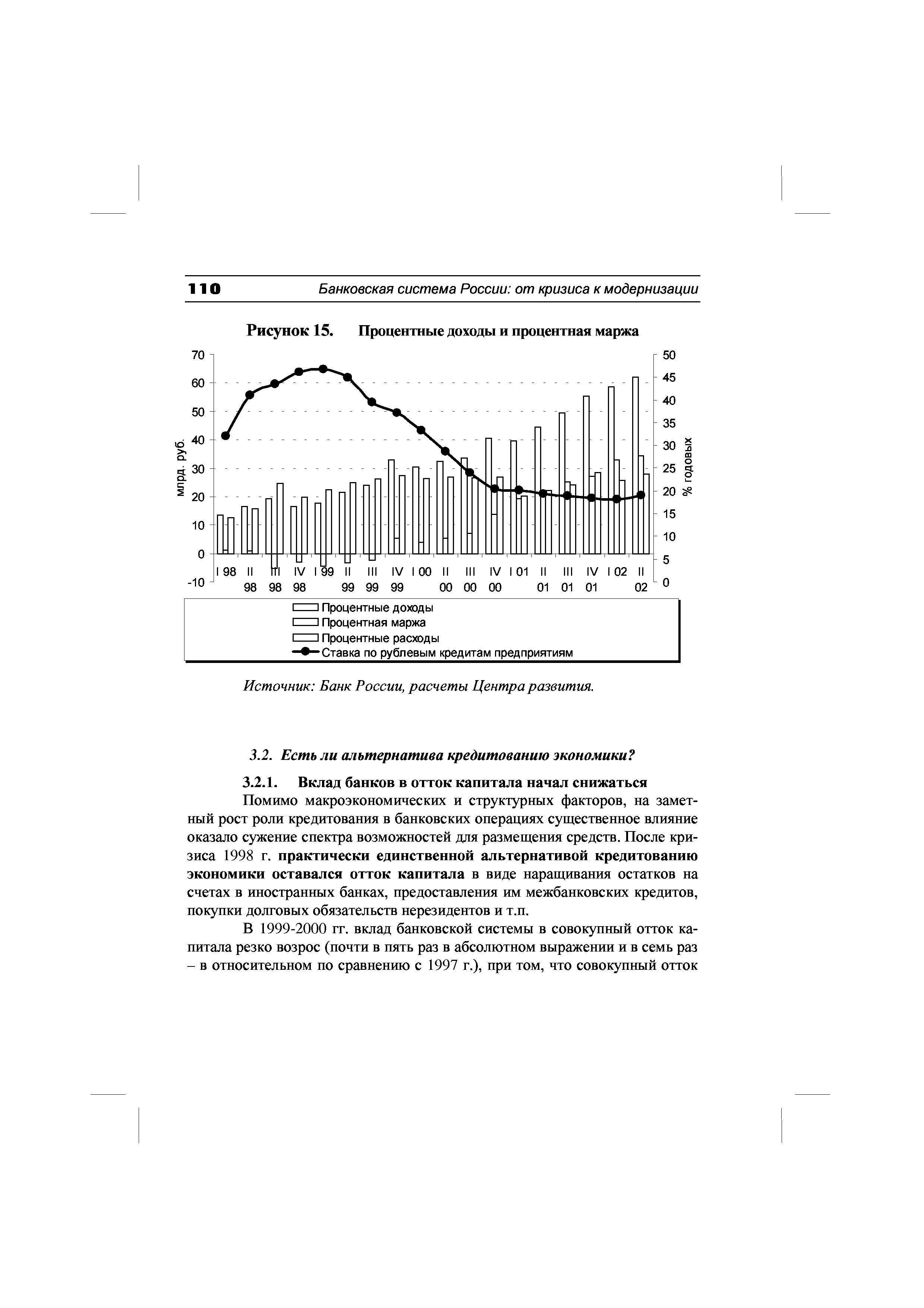

Процентная маржа (чистый процентный доход) рассчитывается как разница между [c.107]

Такой высокий объем полученной процентной маржи объясняется [c.109]

| Рисунок 15. Процентные доходы и процентная маржа |  |

Проведем анализ состояния процентной маржи банка по блокам услуг и операций, используя проведенное выше исследования на основе модели ОСА [c.586]

В качестве промежуточного можно сделать вывод о состоянии процентной маржи банка, сравнив ее с рыночными показателями. [c.586]

Спред — это разница между ставками по услугам типа размещения в активных операциях и услуг этого же типа при пассивных операциях банка. Также эта разница имеет наименование — процентная маржа банка. [c.596]

Чистой процентной маржи [c.129]

Процентная маржа — разница между процентным доходом и расходом коммерческого банка, процентами полученными и уплаченными. Процентная маржа является основным источником прибыли банка и должна покрывать налоги, убытки от спекулятивных операций и так называемое бремя — превышение беспроцентного дохода над беспроцентным расходом, а также банковские риски. [c.240]

Динамика абсолютной величины процентной маржи определяется несколькими факторами [c.240]

Имеются различия между отечественными и зарубежными стандартами учета процентных доходов и расходов банка, которые влияют на размер процентной маржи. [c.240]

С этого момента процентная маржа становится основным источни- [c.109]

Одним из путей решения указанной проблемы может стать установление экономически обоснованных величин продедтных ставок по кредитам [15]. Цена кредита должна быть такой, чтобы она, способствуя достаточно эффективному функционированию нефинансового сектора, могла одновременно обеспечить кредитным организациям уровень процентной маржи и премии за кредитный риск, компенсирующий величину их издержек, связанных с предоставлением кредитов. [c.154]

Модель спреда предназначена для оценки решений по общебанковскому управлению процентной маржей и процентным риском за счет регулирования внутрибанковских цен на денежные ресурсы в зависимости от изменения внешних условий на денежном рынке, а также распределения совместных банковских издержек по активным и пассивным операциям банка. Управление осуществляется путем изменения внутрибанковских цен на перевод денежных средств (покупку и продажу денежных ресурсов внутри банка). [c.596]

Независимо от вида договорный ссудный процент формируется на основе цены кредитных ресурсов и маржи, необходимой для данного коммерческого банка. При оценке кредитных ресурсов должна учитываться не рыночная цена (цена привлечения ресурсов), а реальная. Отклонение реальной цены ресурсов от рыночной происходит под влиянием нормы обязательных резервов, порядка отнесения процентного расхода банка на себестоимость и действующей системы налогообложения. Достаточная для банка процентная маржа должна покрывать общебанковские издержки и создавать прибыль. Кроме того, процент по договору должен устанавливаться с учетом темпов инфляции и банковских рисков. [c.236]