Инвентаризация денежных средств в кассе, на расчетных и валютных счетах, кредитов, займов и т.д. проводится один раз в месяц (как правило, на 1 число каждого месяца). При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы. [c.421]

ИНВЕНТАРИЗАЦИЯ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ [c.149]

При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе. [c.277]

Что проверяется при инвентаризации денежных средств в кассе (выберите из приведенного списка) [c.69]

Утвердить акт инвентаризации денежных средств в кассе от 15 декабря 1990 г. [c.70]

Какие делаются бухгалтерские записи на счетах бухгалтерского учета, если при инвентаризации денежных средств в кассе выявлен и оприходован излишек средств [c.90]

При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе. В ходе инвентаризации ценных бумаг составляется инвентаризационная опись ценных бумаг и [c.343]

Инвентаризация денежных средств в кассе, денежных документов и бланков документов строгой отчетности [c.428]

В случае, когда ценные бумаги хранятся в организации, их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе. Инвентаризация ценных бумаг осуществляется по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков гашения и общей суммы. Реквизиты каждой ценной бумаги сопоставляются с данными описей (реестров, книг), хранящихся в бухгалтерии организации. [c.24]

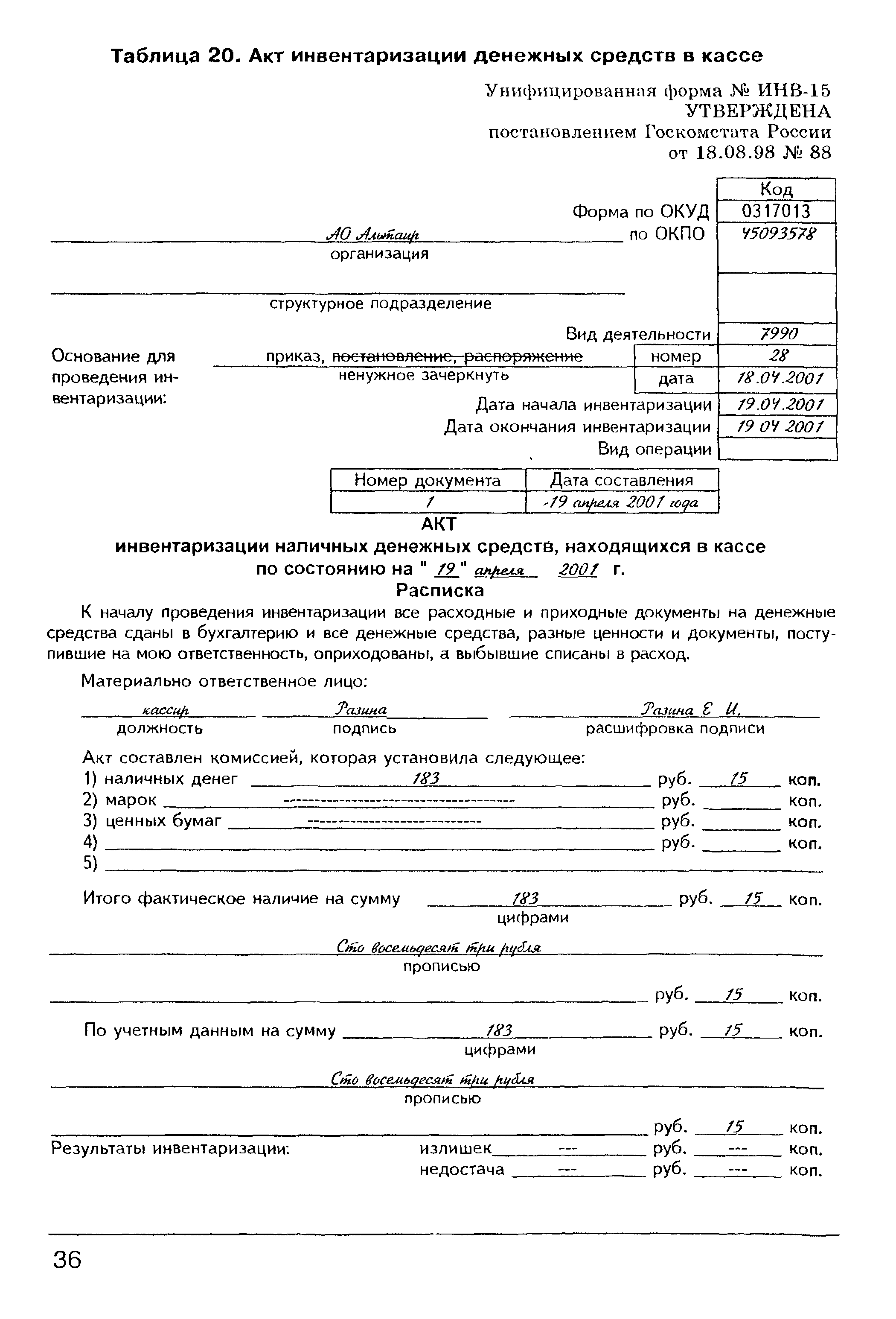

| Таблица 20. Акт инвентаризации денежных средств в кассе |  |

При проведении инвентаризации денежных средств (в случаях хранения ценных бумаг в кассе организации) [c.528]

Частичная инвентаризация охватывает какой-либо один вид имущества предприятия, например, только денежные средства в кассе или только материалы на определенном складе. [c.182]

В каких случаях проводится инвентаризация наличных денежных средств в кассе Кто проводит [c.214]

Общепринято на практике, а также большинством авторов в литературе, классифицировать акты ревизий как основные и промежуточные. И лишь некоторые — как основные, частные (промежуточные) и разовые [48, с. 82]. Проведенное нами исследование по материалам ревизии показало, что деление актов на основные и промежуточные является не совсем полным и точным, так как тогда к промежуточным актам относятся акты, составленные по результатам ревизии отдельных участков работ и по результатам разовых проверок. Получается, что понятие промежуточный акт охватывает неравноценные по объему и значению имеющейся в них контрольной информации документы. Это приводит к тому, что в некоторых случаях одни промежуточные акты являются вспомогательными по отношению к другим промежуточным актам, составленным по результатам ревизии. Например, акты инвентаризации материальных ценностей на складе или денежных средств в кассе принято считать промежуточными. Но ведь хорошо известно, что в случае расхождения между фактическими и учетными остатками материальных ценностей или денежных средств еще нельзя с полной уверенностью говорить о наличии недостач или излишков. Такой вывод можно сделать лишь после проверки правильности документального остатка. Другими словами, нужно провести ревизию прихода и расхода материальных ценностей на складе или денежных средств в кассе. В результате подтверждаются или уточняются документальные остатки и с учетом данных о фактическом количестве материальных ценностей или денежных средств выводится окончательный результат, который также оформляется актом. [c.73]

При полной инвентаризации охватываются все виды хозяйственных средств и их источники, а при частичной — только отдельные виды средств и их источники (например, материалы, денежные средства в кассе). [c.137]

Отчетность — это система показателей в форме таблиц, отражающих объем и результаты деятельности организации. Ее составление — завершение текущей учетно-экономической работы. Отчетность должна быть достоверной, т. е. обоснованной сверенными данными синтетического и аналитического учета, подтверждена материалами инвентаризации имущества, денежных средств в кассе, выписками банков, актами сверки дебиторской и кредиторской задолженности и др. Обоснованность публикуемых показателей баланса и объявленной прибыли за год надо подтверждать заключением независимой аудиторской службы. [c.276]

Инвентаризация (ревизия) наличия денежных средств в кассе производится согласно Положению о бухгалтерском учете и отчетности не менее одного раза в месяц. Ревизия кассы проводится внезапно комиссией, назначенной приказом руководителя предприятия, в присутствии кассира. При этом полистно проверяются наличные деньги, денежные документы, ценные бумаги и бланки строгой отчетности. [c.64]

При инвентаризации кассы проверяют денежное наличие путем полного перерасчета всех денег, находящихся в кассе квитанций на сданные на хранение ценности, ценные бумаги, лимитированные чековые книжки и др. При подсчете фактического наличия денежных средств в кассе принимают к учету наличные деньги, почтовые марки и марки государственной пошлины. Никакие документы или расписки в остаток наличности не включают. Хранение в кассе наличных денег и других ценностей, не принадлежащих данному предприятию, запрещается. [c.237]

Инвентаризацию кассы оформляют актом. При обнаружении в кассе недостачи или излишка денег и ценностей в нем указывают суммы недостач или излишков и причины их возникновения. Наличные деньги, не оправданные приходными кассовыми ордерами, считаются излишком денежных средств в кассе и должны быть внесены в доход бюджета в трехдневный срок. При этом в учете делают запись [c.237]

Составить акт инвентаризации наличия денежных средств в кассе ООО Мир шерсти . [c.62]

Произвести группировку экономически однородных хозяйственных операций по отчетам кассира Павловой Р.И. и акта инвентаризации наличных денежных средств в кассе (см. решение задачи 5). [c.66]

Денежные средства в кассе проверяются не реже одного раза в месяц, а также при смене материально ответственных лиц, стихийных бедствиях или по плану вышестоящего органа. При этом следует отметить, что при инвентаризации (ревизии) кассы временные расписки в расчет не принимаются. Излишки денег в кассе в трехдневный срок вносятся в доход бюджета, а недостачи относятся на виновных лиц. [c.20]

Выявленные инвентаризациями отклонения фактического наличия денежных средств в кассе против данных бухгалтерского учета на основании решения центральной инвентаризационной комиссии отражаются следующим образом. Все недостачи должны быть отнесены в начет кассиру. На суммы недостач в журнале-ордере 1 составляется проводка [c.564]

Заполните акт инвентаризации денежных средств в кассе предприятия, проведенной 20 марта 199Х г. [c.68]

Комиссия в составе председателя (бухгалтера Скороходовой Т.М.), членов комиссии (администратора Кузиной Т.А., менеджера Фроловой Л.А.) должна приступить к инвентаризации денежных средств в кассе 31 марта в 17 часов и закончить ее в 18 часов того же числа. [c.62]

Статьи баланса инвентаризуются по-разному. По основным средствам, товарно-материальным ценностям, денежным средствам в кассе, денежным документам и т. п. проверяется наличие их в натуре. Инвентаризация расчетов (с банком, бюджетом, други- [c.32]

Права и обязанности Р. к. к определены Уставом с.-х. артели и примерными положениями, утвержденными Советами Министров союзных республик. В РСФСР такое положение утверждено в янв. 1960 г. Основные задачи комиссий — контроль за соблюдением Устава колхоза, выполнением его обязательств перед гос-вом и производственно-финансового плана, борьба за сохранность социалистич. собственности, проверка законности хозяйственно-финансовых операций, расчетов с членами артели, выполнения приходо-расходной сметы, состояния учета и отчетности. Р. к. к. обязаны не реже одного раза в квартал ревизовать всю финансово-хозяйственную деятельность колхоза, а при необходимости — бригад, отдельных отраслей х-ва или подсобных предприятий, ферм, кладовых, нефтескладов, мастерских и т. п. Комиссия проверяет, в частности, наличие денег и документов у отдельных подотчетных лиц, денежных средств в кассе артели, участвует в проведении инвентаризации имущества, денежных средств, др. материальных ценностей и незаконченного строительства, контролирует возврат натуральных ссуд, внесение платежей в бюджет, банки и Госстрах, своевременность взыскания дебиторской и погашения кредиторской задолженности, использование полученных в банке кредитов и т. д. [c.280]

Статьи баланса инвентаризуются по-разному. По основным средствам, товарно-материальным ценностям, денежным средствам в кассе, денежным документам и т.п. проверяется наличие их в натуре. Инвентаризация расчетов (с банком, бюджетом, другими дебиторами и кредиторами) заключается в сверке записей, сделанных в бухгалтерии данной организации, с бухгалтерскими записями соответствующего дебитора и кредитора. Для этого по каждому бухгалтерскому счету, на котором учитываются расчеты, составляется опись, где указываются наименование дебитора и кредитора, характер и сроки возникновения задолженности, наименование, дата и номер документа и сумма задолженности. В случае расхождения сторон по вопросу определения суммы задолженности дело передается в суд. Обоснованность сумм по расчетным статьям баланса в большой степени зависит от согласованности работы бухгалтерии и юридической службы организации от быстроты передачи дел ко взысканию, от постановки контроля за движением исковых дел, за реализацией решений суда, за получением присужденных сумм и т.д. [c.33]

Статьи баланса инвентаризуются по-разному. По основным средствам, товарно-материальным ценностям, денежным средствам в кассе, денежным документам и т.п. проверяется наличие их в натуре. Инвентаризация расчетов (с банком, бюджетом, другими дебиторами и кредиторами) заключается в сверке записей, сделанных в бухгалтерии данного предприятия, с бухгалтерскими записями соответствующего дебитора и кредитора. Для этого по каждому бухгалтерскому счету, на котором учитываются расчеты, составляется опись, где указываются наименование дебитора и кредитора, характер и сроки возникновения задол- [c.29]

Акт инвентаризации наличных денежных средств в кассе по состоянию на 31 марта 200 г. (см. решение задания 3 задачи 5). [c.67]

Основание для записей сличительные ведомости (машинограммы-оборотно-сличительные ведомости) по результатам инвентаризации материальных ценностей, незавершенного капитального строительства и других капитальных вложений, незавершенного производства, готовой продукции, денежных средств в кассе решение центральной инвентаризационной комиссии, утвержденное руководителем организации постановления арбитража приговоры или постановления суда исполнительные документы акты приемки материальных ценностей другие первичные и бухгалтерские документы. [c.506]

Смотреть страницы где упоминается термин Инвентаризация денежных средств в кассе

: [c.526] [c.180] [c.156] [c.424] [c.268] [c.67]Смотреть главы в:

Ревизия в системе экономического контроля -> Инвентаризация денежных средств в кассе