В зависимости от целей и методов осуществления диагностика финансового кризиса предприятия подразделяется на две основные системы [c.234]

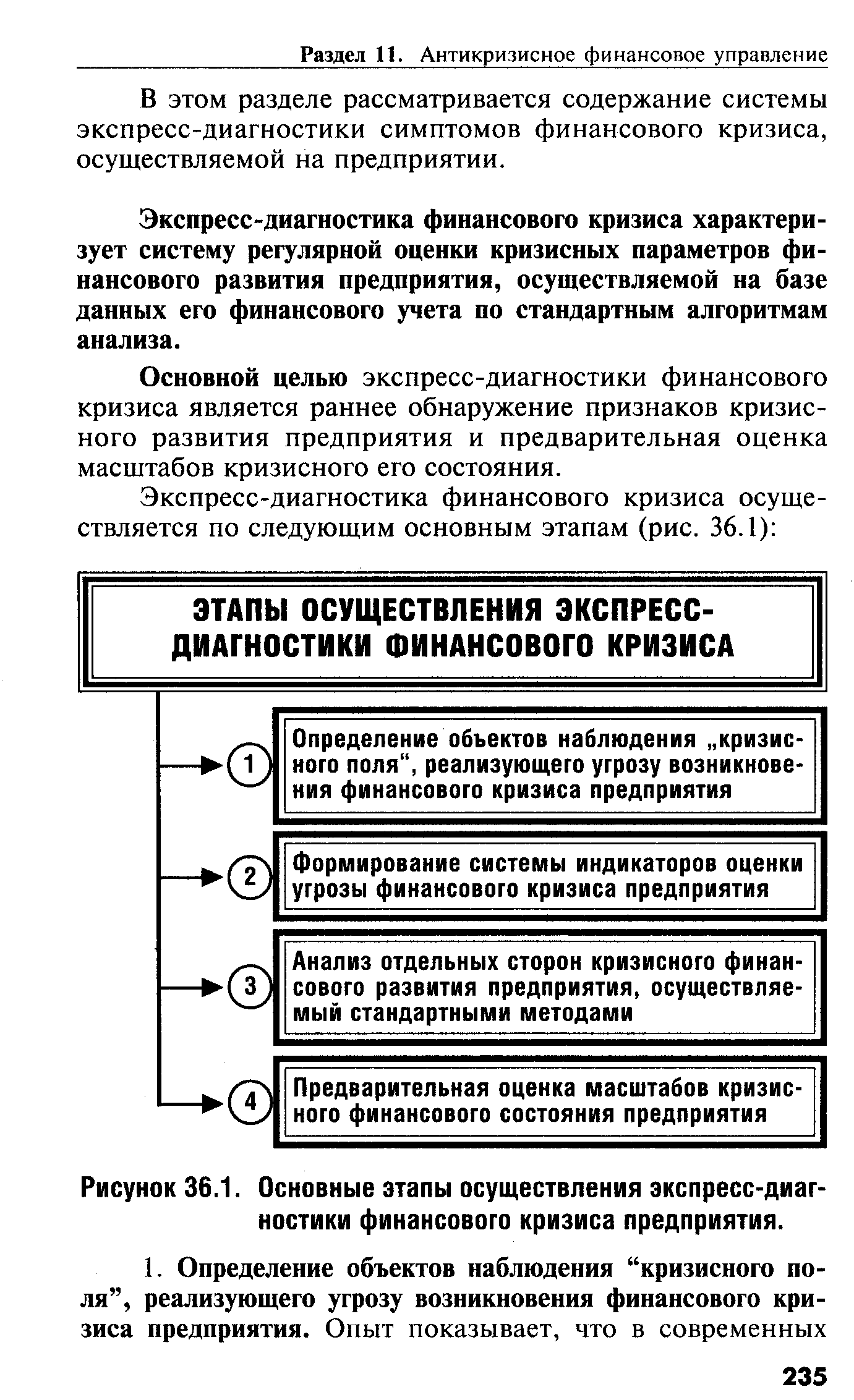

| Рисунок 36.1. Основные этапы осуществления экспресс-диагностики финансового кризиса предприятия. |  |

Система экспресс-диагностики банкротства обеспечивает раннее обнаружение признаков кризисного развития предприятия и позволяет принять оперативные меры по их нейтрализации. Ее предупредительный эффект наиболее ощутим на стадии легкого финансового кризиса предприятия. При иных масштабах кризисного финансового состояния предприятия она обязательно должна дополняться системой фундаментальной диагностики. [c.492]

Своевременное диагностирование предкризисного финансового состояния предприятия и принятие необходимых превентивных мер по предупреждению финансового кризиса. Эта задача реализуется путем осуществления постоянного мониторинга финансового состояния предприятия и факторов внешней финансовой среды, оказывающих наиболее существенное влияние на результаты финансовой деятельности. Диагностика предкризисного финансового состояния предприятия по результатам такого мониторинга во многих случаях позволяет избежать финансового кризиса за счет осуществления превентивных защитных мер или, по меньшей мере, существенно смягчить характер его последующего протекания. Принятие превентивных мер по предупреждению финансового кризиса предприятия является наиболее экономичным направлением антикризисного финансового управления, обеспечивающим наибольший эффект (в виде снижения предстоящих потерь) на единицу израсходованных в этих целях финансовых ресурсов. [c.220]

Оценка кризисных симптомов предприятия и диагностирование его финансового кризиса осуществляется задолго до проявления его явных признаков. Такая оценка и прогнозирование развития кризисных симптомов финансовой деятельности предприятия является предметом диагностики финансового кризиса. [c.234]

Диагностика финансового кризиса представляет собой систему целевого финансового анализа, направленного на выявление возможных тенденций и негативных последствий кризисного развития предприятия. [c.234]

Экспресс-диагностика финансового кризиса характеризует систему регулярной оценки кризисных параметров финансового развития предприятия, осуществляемой на базе данных его финансового учета по стандартным алгоритмам анализа. [c.235]

Основной целью экспресс-диагностики финансового кризиса является раннее обнаружение признаков кризисного развития предприятия и предварительная оценка масштабов кризисного его состояния. [c.235]

Фундаментальная диагностика финансового кризиса характеризует систему оценки параметров кризисного финансового развития предприятия, осуществляемой на основе методов факторного анализа и прогнозирования. [c.243]

Систематизация основных факторов, обуславливающих кризисное финансовое развитие предприятия. Факторный анализ и прогнозирование составляют основу фундаментальной диагностики финансового кризиса, поэтому систематизации отдельных факторов, намечаемых к исследованию, должно быть уделено первостепенное внимание. [c.243]

Фундаментальная диагностика финансового кризиса позволяет получить наиболее развернутую картину кризисного финансового состояния предприятия и конкретизировать формы и методы предстоящего его финансового оздоровления. [c.250]

В учебном пособии изложены теоретические и методические основы антикризисного управления предприятием. В нем уточнен понятийный аппарат (термины, определения, критерии и признаки) раскрыт экономический механизм возникновения кризисных явлений на предприятии показаны пути государственного регулирования отношений, несостоятельности изложено правовое обеспечение антикризисного управления. Особое место отведено диагностике экономического состояния неплатежеспособного предприятия, выработке антикризисной маркетинговой и научно-технической политики в условиях кризиса. Уточнены методы разработки бизнес-плана финансового оздоровления и организация финансового менеджмента на неплатежеспособном предприятии. Приведен алгоритм выбора приоритетного варианта реорганизационной процедуры финансового оздоровления предприятия изложены основы управления персоналом в условиях кризиса и организации труда арбитражных управляющих (временных, внешних, конкурсных). [c.2]

Рассмотренные показатели позволяют оценить вероятность банкротства предприятия путем расчета коэффициентов ликвидности и анализа их изменения. Глубинной причиной утраты платежеспособности является экономическая неэффективность функционирования предприятия, поэтому для своевременной диагностики надвигающегося кризиса необходимы анализ финансового результата и определение зоны безубыточности. [c.203]

ПОЛИТИКА АНТИКРИЗИСНОГО ФИНАНСОВОГО УПРАВЛЕНИЯ - часть общей финансовой стратегии предприятия, заключающейся в разработке системы методов предварительной диагностики угрозы банкротства и "включения" механизмов финансового оздоровления предприятия, обеспечивающих его выход из кризисного состояния. Реализация П.а.ф.у. предприятием при угрозе банкротства предусматривает а) периодическое исследование финансового состояния предприятия с целью раннего обнаружения признаков его кризисного развития, вызывающих угрозу банкротства б) определение масштабов кризисного состояния предприятия, которое может идентифицироваться как "легкий кризис", "глубокий кризис" и "катастрофа" в) изучение основных факторов, обусловивших (и обуславливающих в предстоящем периоде) кризисное развитие предприятия. Факторы группируются по основным определяющим признакам исследуется степень влияния отдельных факторов на формы и масштабы кризисного финансового состояния предприятия прогнозируется развитие основных факторов, оказывающих такое негативное влияние г) формирование целей и выбор основных механизмов антикризисного финансового управления предприятием при угрозе банкротства. Они должны соответствовать масштабам кризисного состояния предприятия и учитывать прогноз развития основных факторов, определяющих угрозу банкротства. Финансовый менеджмент на данном этапе может быть направлен на реализацию трех принципиальных целей обеспечение финансового оздоровления предприятия за счет реализации внутренних резервов хозяйственной деятельности достижение финансового оздоровления предприятия за счет внешней помощи и частичной его реорганизации прекращение хозяйственной деятельности и начало процедуры банкротства (в связи с невозможностью финансового оздоровления). Соответственно этим целям формируют- [c.131]

Непреодолимый финансовый кризис. Это крайняя форма проявления финансового кризиса, идентифицируемая по результатам его диагностики, при которой любые формы санации предприятия являются неэффективными в силу необратимых изменений его финансовой структуры. [c.217]

В этом разделе рассматривается содержание системы экспресс-диагностики симптомов финансового кризиса, осуществляемой на предприятии. [c.235]

Модуль посвящен чрезвычайно актуальной для России проблеме управления предприятием (компанией, фирмой и т.д.), проходящим через кризис или банкротство. Подробно излагаются экономические основы возникновения неплатежеспособности и банкротства, механизм антикризисного управления, включающий диагностику финансового состояния, оценку сложившегося бизнеса, выработку маркетинговой и инвестиционной стратегии неплатежеспособного предприятия. В модуле также дается технология разработки бизнес-плана финансового оздоровления неплатежеспособного предприятия, детально рассматривается правовое регулирование процедур финансового оздоровления и банкротства на примерах конкретных российских предприятий. [c.496]

Реактивная — руководство предприятия осуществляет контроль за симптомами кризисной ситуации (возникновение конфликтных ситуаций, отсутствие достаточно квалифицированной рабочей силы для решения задач, отсутствие мотивации к высокопродуктивному труду) и предпринимает меры по локализации кризиса. Кадровые службы предприятия располагают средствами диагностики. В плане финансового оздоровления, как правило, кадровые проблемы на данный момент выделяются и рассматриваются специально, намечаются возможные пути их решения. [c.325]

В данной работе речь идет о диагностике банкротства, т.е. о таком виде финансового анализа, который нацелен в первую очередь на выявление как можно раньше различных сбоев и упущений в деятельности предприятия, потенциально опасных с точки зрения вероятности наступления банкротства. Предприятие, на котором серьезно поставлена аналитическая работа, способно раньше распознать надвигающийся кризис, оперативно отреагировать на него и с большей вероятностью избежать неприятностей или уменьшить степень риска. Известно также, что любую болезнь лечить легче, чем раньше она обнаружена, в ее начальной стадии. [c.294]

Принцип приоритетности использования внутренних ресурсов. В процессе антикризисного управления, особенно на ранних стадиях диагностики финансового кризиса, предприятие должно рассчитывать преимущественно на внутренние финансовые возможности его нейтрализации. Опыт показывает, что если финансовый кризис генериру- [c.225]

МАСШТАБ КРИЗИСНОГО ФИНАНСОВОГО СОСТОЯНИЯ [deepness of finan ial risis] — степень кризисного финансового состояния предприятия, установленная в процессе диагностики финансового кризиса. Такая оценка производится с целью выбора соответствующего финансового механизма защиты от банкротства. Практика финансового менеджмента использует при оценке масштабов кризисного состояния предприятия три принципиальных характеристики а) легкий финансовый кризис б) глубокий финансовый кризис в) финансовая катастрофа (при необходимости каждая из этих характеристик может получить более углубленную дифференциацию). Идентификация масштабов кризисного состояния предприятия позволяет определить принципиальные направления используемых форм и методов его финансового оздоровления. [c.403]

Принцип превентивности действий. Этот принцип предполагает, что лучше предотвратить угрозу финансового кризиса, чем осуществлять его разрешение и обеспечивать нейтрализацию его негативных последствий. Поэтому в тех случаях, когда финансовый кризис может быть предотвращен (если его возникновение генерируется только внутренними факторами или нейтрализуемыми внешними факторами), принцип превентивности действий приобретает первостепенное значение. Реализация этого принципа обеспечивается ранней диагностикой предкризисного финансового состояния предприятия и своевременным использованием возможностей нейтрализации финансового кризиса. В этом случае антикризисное финансовое управление использует методологию "управления по слабым сигналам". [c.224]

Возможное наступление кризиса проявляется в неспособности предприятия осуществлять финансовое обеспечение своей производственно-сбытовой и иной деятельности. Неплатежеспособность предприятия всегда связана с неудовлетворительной структурой его баланса. Это позволяет использовать анализ финансового состояния для диагностики наступления кризисного состояния предприятия, приводящего его к банкротству. Официальная методика такой диагностик базируется на определении и анализе финансовых коэффициентов, характеризующих текущую ликвидность предприятия, обеспеченность его хозяйственной деял тельности собственными средствами, обеспеченность финансовых обязательств (в том числе просроченных) активами предприятия. Для углубленного анализа устойчивости предприятия используются и другие оценки. [c.538]

Смотреть страницы где упоминается термин Диагностика финансового кризиса предприятия

: [c.444]Смотреть главы в:

Управление финансовой стабилизацией предприятия -> Диагностика финансового кризиса предприятия