Итоги по всем синтетическим счетам, как было сказано ранее, показываются в оборотной ведомости по этим счетам, т. е. в оборотном балансе. Аналитические же оборотные ведомо-Таблица 1.24 [c.43]

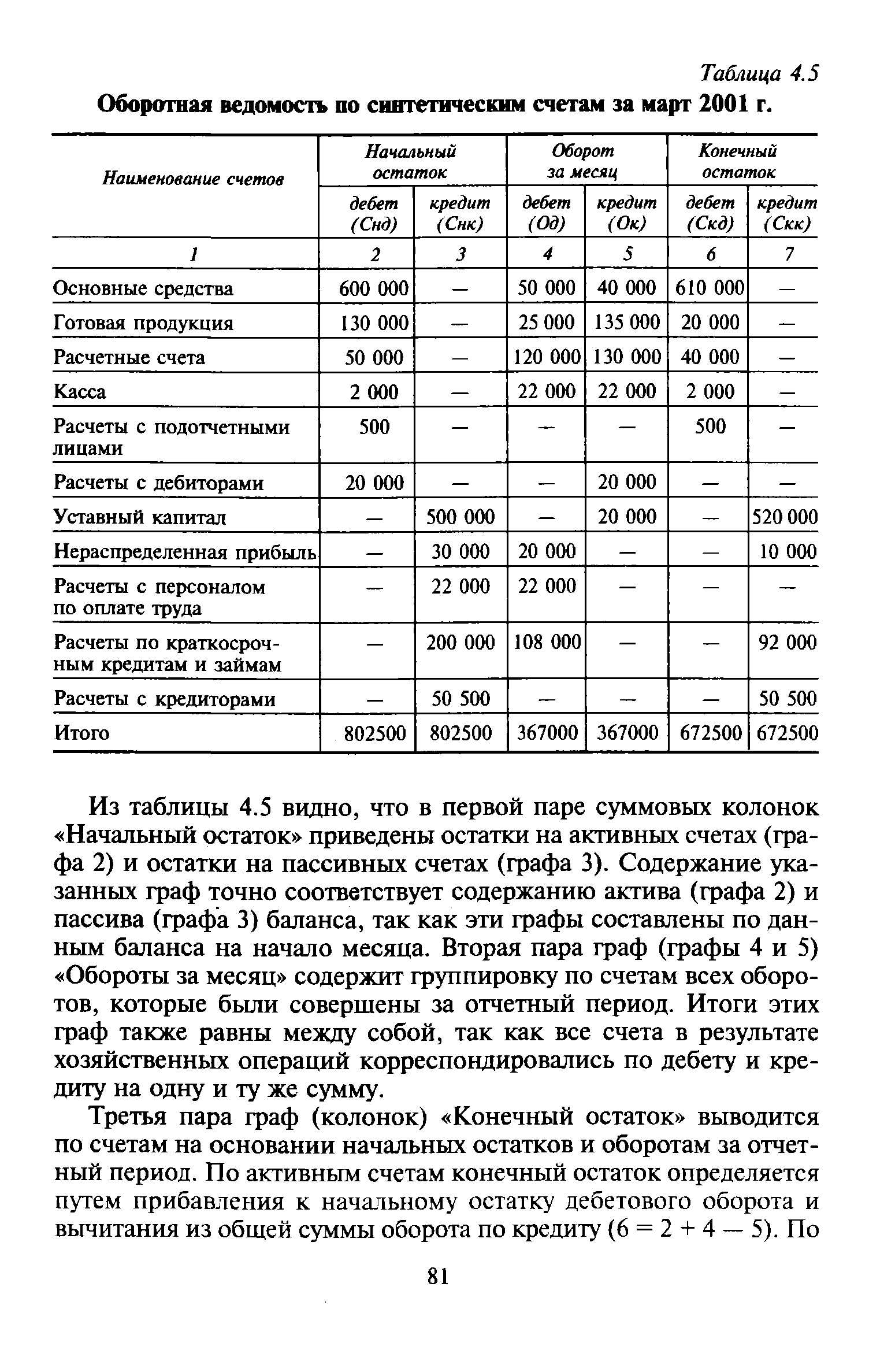

| Таблица 4.5 Оборотная ведомость по синтетическим счетам за март 2001 г. |  |

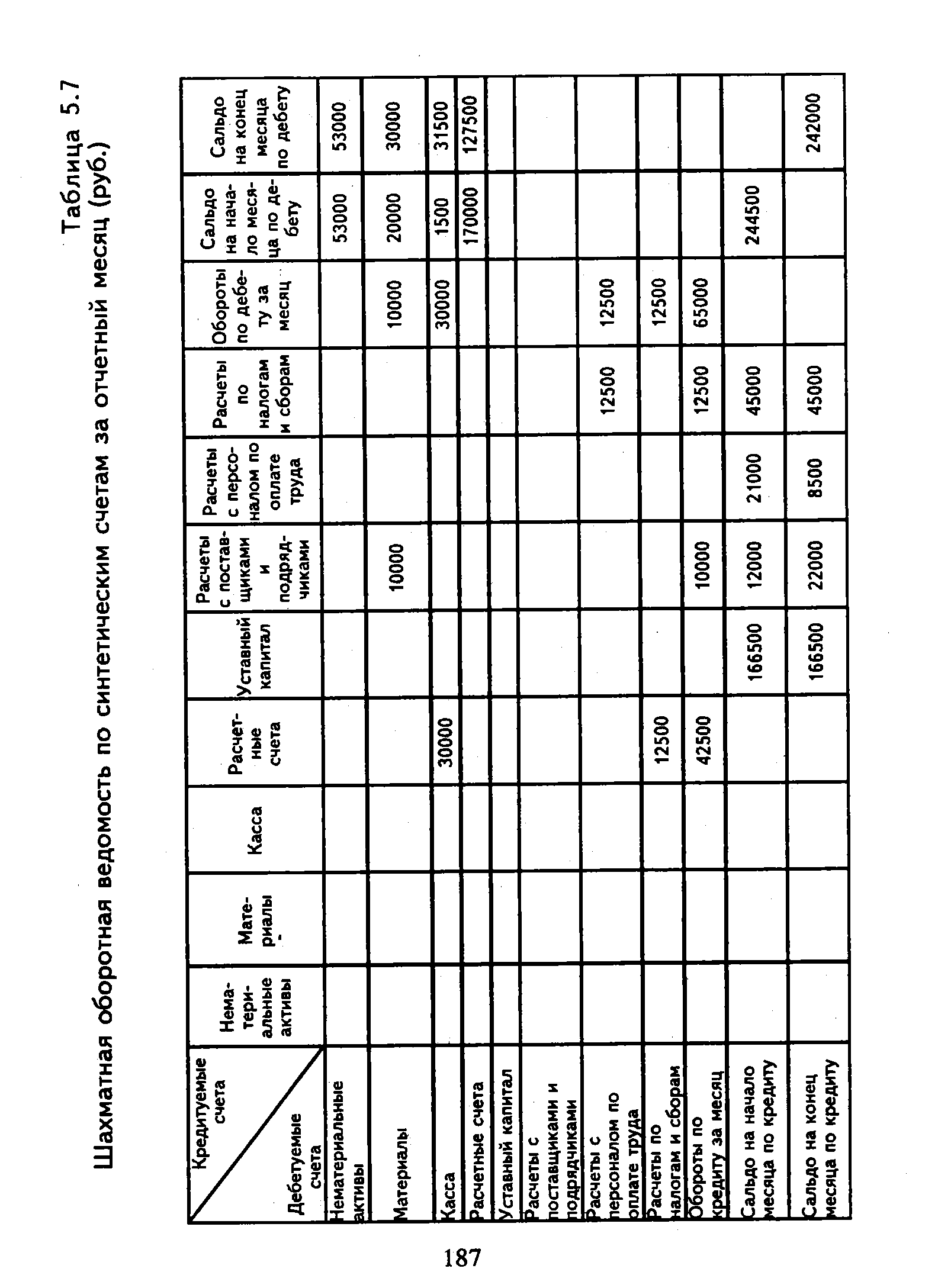

| Таблица 5.7 Шахматная оборотная ведомость по синтетическим счетам за отчетный месяц (руб.) |  |

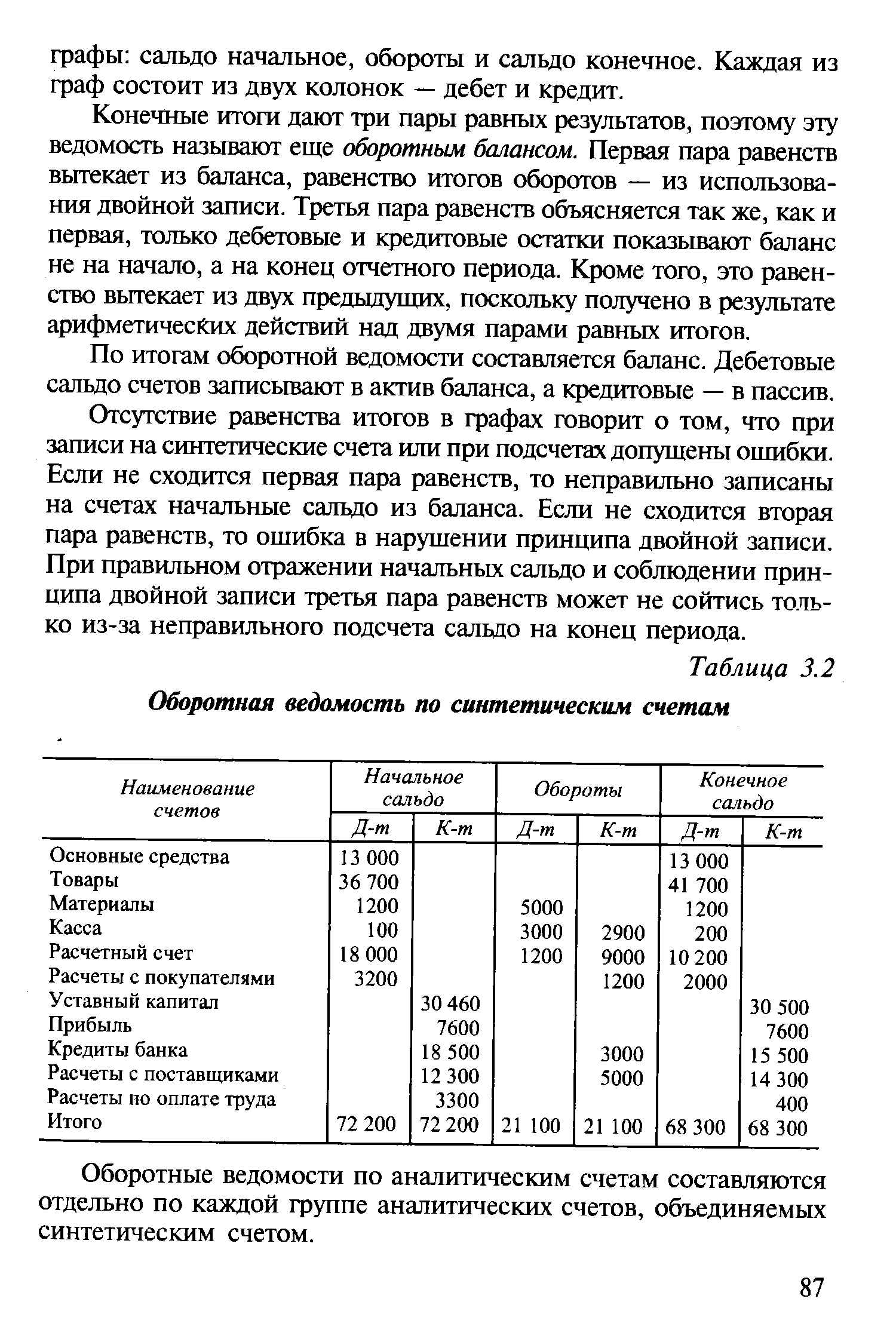

| Таблица 3.2 Оборотная ведомость по синтетическим счетам |  |

В некоторых журналах-ордерах записи аналитического учета сочетаются с записями синтетического учета (журнал-ордер Л 1-е по учету операций по кассе, журнал-ордер № 2-е по учету операций по расчетному счету, журнал-ордер № 7 по учету расчетов с подотчетными лицами и др.), в результате чего отпадает необходимость ведения дополнительных карточек и оборотных ведомостей. В других журналах-ордерах ведется только синтетический учет, а аналитический учет — в накопительных ведомостях и разработочных таблицах (журнал-ордер № 6-с по учету расчетов с поставщиками и субподрядчиками и др.). Для ряда счетов бухгалтерского учета при аналитическом учете необходимо вести инвентарные карточки или оборотные ведомости. Для счета № 01 Основные средства сохраняется ведение инвентарных карточек или книги учета объектов основных фондов (средств), для счета № 07 Строительные материалы и оборудование к установке и счета № 20 Основное производство — карточки или ведомости учета затрат на производство строительных и монтажных работ по калькулируемым объектам и др. [c.13]

В условиях журнально-ордерной формы учета не составляют мемориальных ордеров, не ведут хронологический регистрационный журнал. Счетная формула, характеризующая корреспонденцию счетов, обозначается непосредственно на первичных документах, данные из которых записывают непосредственно в журналы-ордера или ведомости, итоговые показатели которых в конце месяца переносят в соответствующие журналы-ордера. Для расшифровки и распределения результатов данные по некоторым хозяйственным операциям предварительно накапливают в разработочных таблицах или листках-расшифровках, из которых итоговые показатели переносят в соответствующие журналы-ордера или ведомости. Одновременно по тем хозяйственным операциям, по которым аналитический учет не отражается в журналах-ордерах и ведомостях, аналитические данные записывают в карточки и оборотные (сальдовые) ведомости аналитического учета. В таком случае итоговые показатели аналитического учета подлежат сверке с соответствующими данными журналов-ордеров и главной книги. Месячные итоги оборотов по синтетическим счетам из соответствующих журналов-ордеров переносят в главную книгу, на основе которой составляют бухгалтерский баланс. Отчеты по другим формам [c.241]

Бухгалтерские записи с указанием дебетуемых и кредитуемых счетов могут формироваться автоматически на основе таблицы соответствия местонахождения основных средств (кодов структурных подразделений)кодам счетов и статей затрат. На основе этих бухгалтерских записей формируется файл бухгалтерских записей и составляется оборотная ведомость по счетам синтетического учета. [c.158]

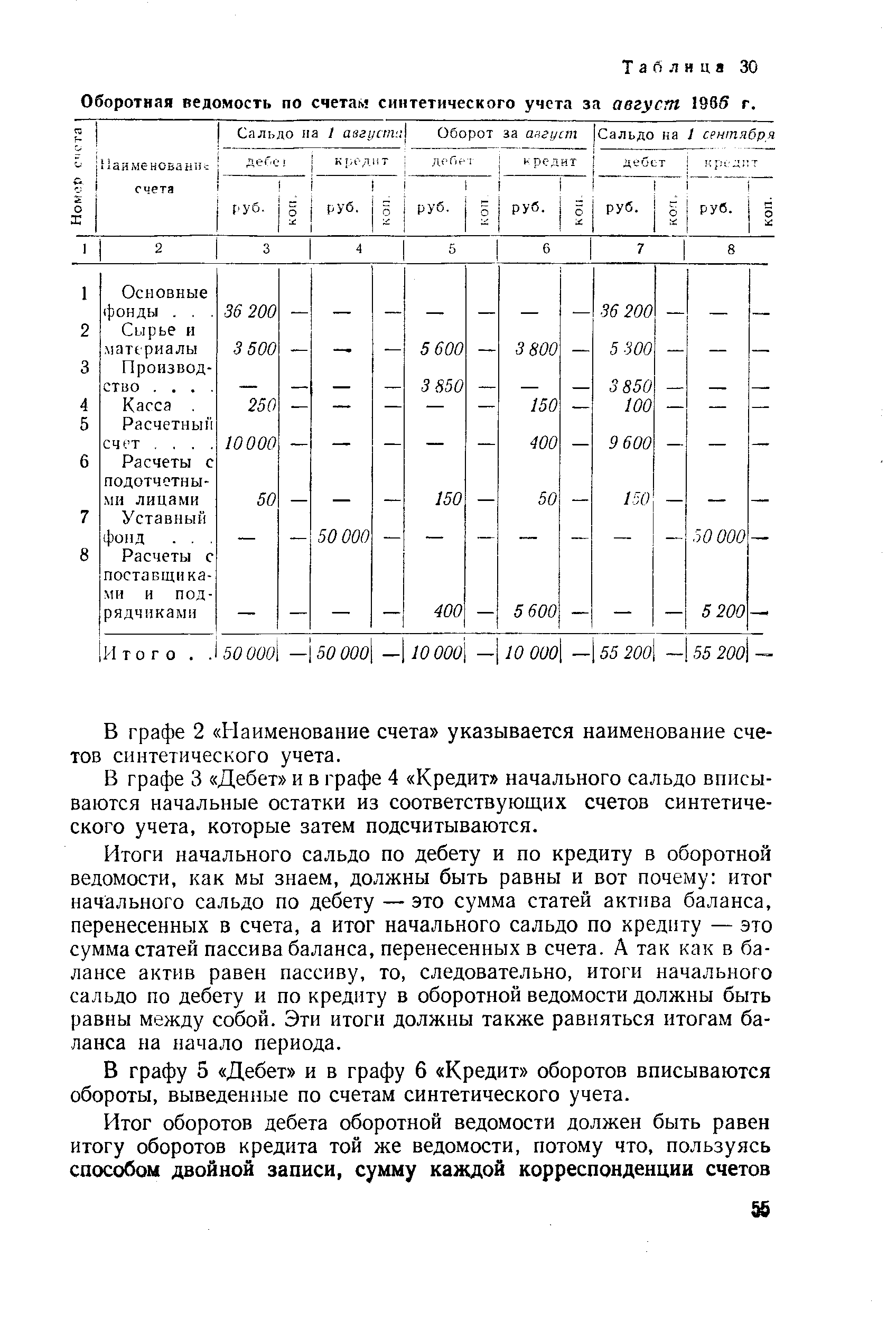

Для проверки правильности записей хозяйственных операций в счетах и для получения необходимых данных о движении хозяйственных средств, их источников и о хозяйственных процессах составляется таблица, в которой объединяются (сводятся) обороты и сальдо всех счетов синтетического учета. Эта таблица называется оборотной ведомостью по счетам синтетического учета, или, иначе, оборотным балансом. [c.54]

| Таблица 30 Оборотная ведомость по счетам синтетического учета за август 1985 г. |  |

Диалог бухгалтера с персональным компьютером может вестись с использованием разных режимов системы меню , системы ответов да или нет , системы запросов по образцу и дисплейных окон [88, с. 63—81]. С помощью сервисной программы можно получить различные справки по принципу запрос—ответ на АРМ. Для этого указывается вид запроса (оборотная ведомость, обороты по кредиту или дебету синтетических счетов и т. д.). После ввода запроса в ЭВМ необходимая информация выдается на экран дисплейного устройства (для справок) или на печать в виде таблиц. Это позволяет [c.68]

Объекты аналитического учета по каждому синтетическому счету бывают разнообразны. Один синтетический счет, например, может иметь несколько объектов аналитических счетов. Поэтому сложной проблемой является проектирование форм выходной информации — таблиц-оборотных ведомостей аналитического учета ГЕНСИС. Исследование показывает, что в зависимости от построения аналитических счетов ГЕНСИС могут [c.71]

Следовательно, общая матрица хозяйственных процессов содержит в одной таблице всю информацию о дебетуемых и кредитуемых оборотах синтетических счетов по корреспондирующим счетам. Матрицу можно дополнить строками и столбцами для отражения начальных и конечных остатков. Матрица, дополненная остатками, содержит информацию, идентичную оборотной ведомости по синтетическим счетам. Сумма строк и столбцов — это обороты по дебету и кредиту соответст- [c.82]

Из изложенного следует, что при выпуске оборотных таблиц отпадает практическая необходимость в формировании и распечатке общей матрицы счетов. Для обобщения и контроля сальдо и оборотов по всей системе синтетических счетов составляется оборотная ведомость традиционной формы. [c.85]

Все принципы изменений являются классификационными признаками аналитического учета. Из аналитических счетов, принадлежащих синтетическому счету 8500 Уставный фонд , имеет значение только информация об оборотах. Поэтому оборотная ведомость печатается в виде таблицы типа 1 (см. табл. 3.3 и п. 3.4), где остатки не указываются. Перенос оборотов в ф. № 3 осуществляется автоматически по заданной программе. [c.139]

Оборотная ведомость по синтетическим счетам составляется на основании закрытых синтетических счетов за месяц. Как видно из таблицы, в нее вписываются наименования счетов, остатки на начало месяца, обороты за месяц и остатки на конец месяца. [c.73]

Значение оборотных ведомостей не ограничивается только обобщением данных синтетического и аналитического учета, проверкой правильности записей на счетах и подготовкой показателей для составления баланса. Оборотные ведомости используются и при анализе хозяйственной и финансовой деятельности как таблицы, в которых отражены обобщенные сведения о работе предприятия за прошедшее время. [c.136]

После того как отражены затраты по цехам, а в ведомостях № 12 подсчитаны и сбалансированы итоги, суммируют итоги всех цеховых ведомостей № 12. Итоговые данные записывают на оборотной стороне одной из ведомостей в таблице Всего по корреспондирующим счетам . Суммы итогов по горизонтали должны балансироваться с суммами итогов по вертикали гр. 20. Выверенные данные являются основанием для записи издержек производства по счетам синтетического учета в журнале-ордере № 10. [c.336]

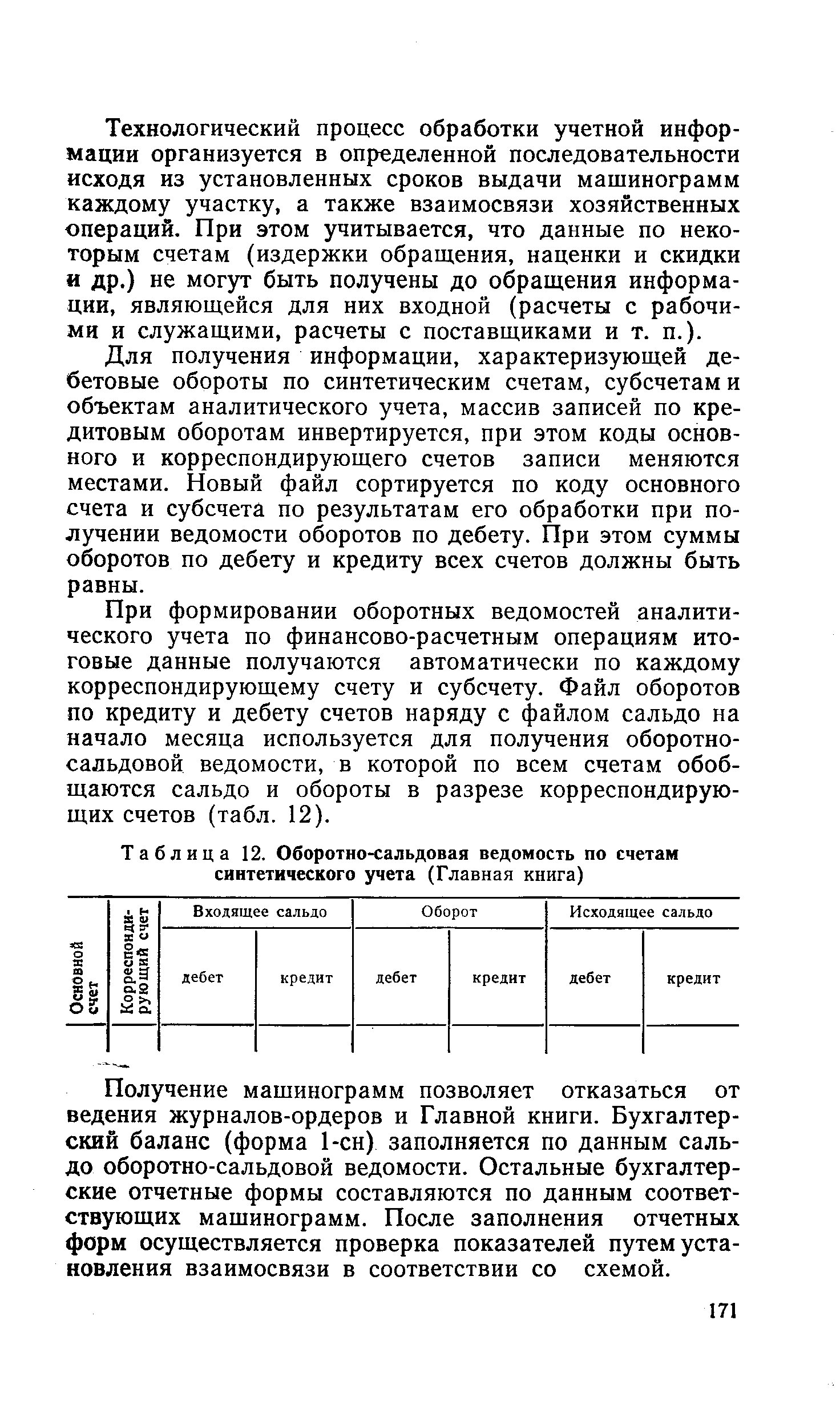

| Таблица 12. Оборотно-сальдовая ведомость по счетам синтетического учета (Главная книга) |  |

Оборотные ведомости, представляют собой таблицы, которые составляются в конце месяца раздельно по данным синтетических и аналитических счетов. [c.17]

На практике наибольшее применение получило частичное совмещение учета, при котором записи по синтетическому счету и составляющим его аналитическим счетам выполняются, как правило, последовательно. Для записей по позициям аналитического учета используют лицевую или оборотную сторону таблицы соответствующего журнала-ордера. Записи объединяют в специальный раздел, называемый Аналитические данные к счету N°... . Одновременно этот раздел является оборотной ведомостью по аналитическим счетам. Детализация оборотов может осуществляться также в листке-расшифровке1. [c.31]