Общий план проверки финансовых вложений должен учитывать направления аудита данного участка, рассмотренные выше. Примерная форма и содержание общего плана и программы аудита приведены в табл. 26.1 и 26.2. [c.599]

Общий план и программа аудиторской проверки финансовых вложений могут быть дополнены с учетом следующих моментов [c.604]

Проверка соблюдения правил учета отдельных хозяйственных операций может применяться в различных случаях, например, при проверке финансовых вложений (по любому из направлений) аудитор проверяет соответствие применяемой экономическим субъектом корреспонденции счетов Инструкции по применению Плана счетов, а при проверке вложений в совместную деятельность — соответствие произведенных операций Приказу МФ РФ № 68н от 24.12.98 Об утверждении указаний об отражении в бухгалтерском учете операций, связанных с осуществлением договора доверительного управления имуществом и указаний об отражении в бухгалтерском учете операций, связанных с осуществлением договора простого товарищества и т.п. [c.607]

При проверке финансовых вложений аудитор в соответствии с российским правилом (стандартом) аудита Аналитические процедуры может применять следующие типичные виды аналитических процедур [c.608]

Какова цель аудиторской проверки финансовых вложений [c.609]

Какие источники информации аудитор использует для проверки финансовых вложений [c.609]

ОАО Международный аэропорт Самара (доля государства в уставном капитале -25,5%) Документация по формированию и использованию прибыли, а также документы, необходимые для проверки финансовых вложений [c.61]

ФГУП Тяжпромэкспорт Документы, необходимые для проверки финансовых вложений [c.61]

Какие документы и счета бухгалтерского учета являются источниками информации ври проверке финансовых вложений [c.37]

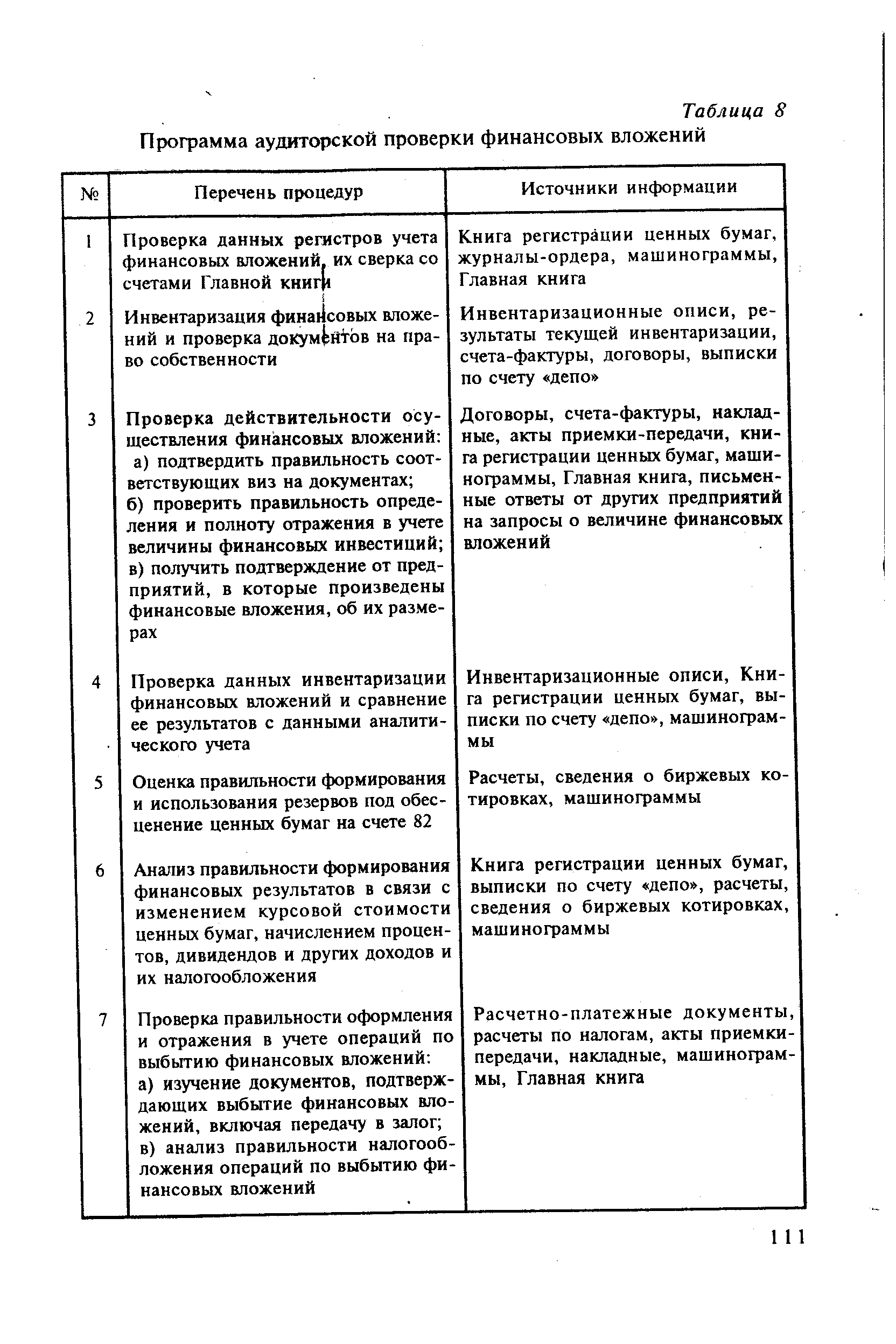

Результаты тестирования могут помочь аудитору правильно оценить фактическое состояние внутреннего контроля рассматриваемого объекта на предприятии. При планировании контрольных процедур следует определить направления проведения проверки, установить последовательность действий, источники получения необходимых доказательств. С целью упорядочения конкретных мероприятий и сокращения аудиторского риска рекомендуется сформулировать специальную программу проверки финансовых вложений (табл. 8). [c.110]

| Таблица 8 Профамма аудиторской проверки финансовых вложений |  |

Законодательные и нормативные акты, используемые при проверке финансовых вложений [c.197]

Первые два направления предполагают проверку оформления документов и учета финансовых вложений на срок более 12 месяцев. Третье — предполагает проверку учета краткосрочных и долгосрочных займов, предоставленных другим организациям. [c.595]

При аудиторской проверке учета финансовых вложений используются следующие основные законодательные и нормативные документы [c.595]

Источники информации для проверки учета финансовых вложений можно разделить на несколько групп. [c.597]

Проверка документов может использоваться для подтверждения правильности отражения в бухгалтерском учете финансовых вложений, достоверности их оценки и т.д. [c.607]

До начала проверки аудитор обязательно должен разобраться с нормативными документами, регулирующими взаимоотношения в аудируемой области. При аудите финансовых вложений обязательно используются следующие нормативные документы. [c.511]

Проверка правильности проведения инвентаризации финансовых вложений. [c.514]

Проверка корреспонденции счетов производится по всем бухгалтерским счетам, используемым организацией при учете финансовых вложений. [c.521]

В ходе проверки составляются рабочие документы аудитора по форме № РД-б(ФВ). По выявленным в ходе проверки нарушениям данные из рабочего документа аудитора переносятся в отчетный документ аудитора, составляемый по форме № ОД-З(ФВ). При этом название отчетного документа устанавливается Результаты проверки организации аналитического учета финансовых вложений . [c.533]

Проверка организации аналитического учета финансовых вложений [c.535]

В процессе проверки составляются рабочие документа аудитора по орме №РД-5(ФВ). При этом название рабочих документов устанавливается Проверка правильности исчисления налога на прибыль (доход) по финансовым вложениям и по операциям с финансовыми вложениями . Выявленные в ходе проверки нарушения из рабочих документов аудитора переносятся в отчетный документ, составляемый по форме № ОД-З(ФВ). При этом название отчетного документа устанавливается Результаты проверки правильности исчисления налога на прибыль (доход) по финансовым вложениям и по операциям с финансовыми вложениями . [c.542]

Выявленные замечания, вопросы, которые с точки зрения аудитора, проверяющего операции по финансовым вложениям, подлежат дальнейшему анализу и обработке аудиторами, осуществляющими проверку других участков, формируются в виде служебных записок. [c.542]

Возникновение аудита связано с разделением интересов тех, кто непосредственно занимается управлением предприятием (администрация, менеджеры), и тех, кто вкладывает деньги в его деятельность (собственники, акционеры, инвесторы). Последние не могли и не хотели полагаться лишь на ту финансовую информацию, которую предоставляли управляющие и подчиненные им бухгалтеры предприятия. Достаточно частые банкротства предприятий, обман со стороны администрации существенно повышали риск финансовых вложений. Акционеры хотели быть уверенными в том, что их не обманывают, что отчетность, представленная администрацией, полностью отражает действительное финансовое положение предприятия. Для проверки правильности финансовой информации и подтверждения финансовой отчетности приглашались специальные люди — аудиторы, которым, по мнению акционеров, можно было доверять. Главными требованиями, предъявляемыми к аудитору, были его безупречная честность и независимость. Знание бухгалтерского учета сначала не было главным, однако по мере усложнения бухгалтерского учета необходимым требованием становится и хорошая профессиональная подготовка аудитора. [c.9]

Управленческий (производственный) аудит — это проверка и совершенствование организации и управления предприятием, качественных сторон производственной деятельности, оценка эффективности производства и финансовых вложений, производительности, рациональности использования средств, их экономии. [c.38]

В ходе проверки составляются рабочие документы аудитора по форме № РД-5(ФВ). Выявленные при проверке нарушения из рабочего детг/мента аудитора переносятся в отчетный документ, составляемы по форме № ОД-З(ФВ). При этом название отчетного документа устанавливается Результаты проверки объектов, учитываемых в составе финансовых вложений и соответствие сроков их погашения (сроков получения дохода), их отражение в учете . [c.532]

Смотреть страницы где упоминается термин Проверка финансовых вложений

: [c.509] [c.509] [c.509] [c.509] [c.509] [c.509] [c.279] [c.279] [c.283] [c.283] [c.283] [c.283] [c.283] [c.283] [c.283] [c.284]Смотреть главы в:

Аудит теория и практика 3 изд -> Проверка финансовых вложений