| Рис. 5.2 Форма оценки стоимости общей направленности |  |

Денежная (или стоимостная) оценка основных фондов необходима для определения их общего объема, динамики, структуры, величины стоимости, переносимой на стоимость гото вой продукции, а также для расчетов экономической эффективности капитальных вложений. Денежная форма учета основных фондов ведется по следующим направлениям [c.110]

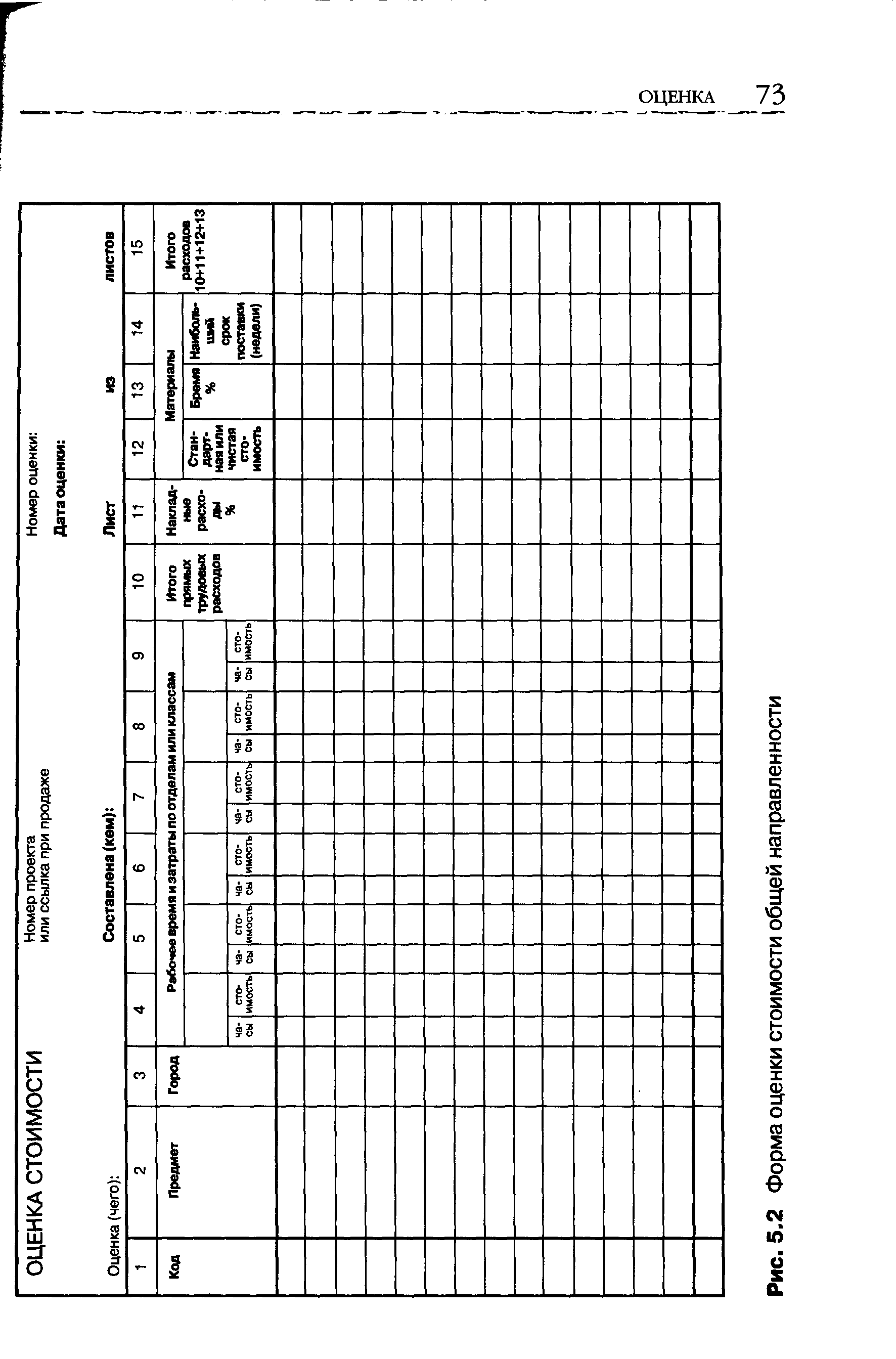

Включение в форму общей направленности колонки под названием Наибольший срок поставки в секции материалов, безусловно, не связано напрямую с оценкой стоимости. Однако люди, которые вводят данные о затратах на материалы в форму, скорее всего нвлякггся теми, кто в курсе, в какие сроки можно ожидать поставки поэтому лучше и более эффективно собрать у них все эти данные как можно раньше и в одно и то же время. Полезность этих форм моментально увеличивается в результате включения в них колонки, оценивающей наибольший срок поставки, поскольку они могут служить ценным источником информации для последующего планирования сроков. [c.74]

Одна из таких методик — Конус управленческих альтернатив (Opportunity Management Funnel)18. Эта методика позволяет оценивать и выбирать между четырьмя направлениями роста стоимости активов, о которых было сказано выше. Каждый сегмент воронки обозначает безрисковый ресурсный потенциал компании в пределах отдельного звена общей цепочки. Идеальная форма воронки для каждой компании определяется текущими целями компании (годовой добычей или стоимостью активов, добавленной за год) и реальными результатами ее деятельности. Как только идеальная форма такой воронки определена, компания может сравнивать данный идеал с реальным портфелем возможностей компании, которым она располагает. Обычно существует значительный разрыв между идеальной оценкой и реальным состоянием. Например, компания может иметь слабые позиции из-за высокой степени риска неподтвержденных ожидаемых оценок запасов в предварительно лицензируемых областях и одновременно иметь хороший уровень обеспеченности текущими запасами на осваиваемых и разрабатываемых месторождениях. Если это так, то сравнение с воронкой будет указывать на необходимость укрепления позиций компании в сфере лицензирования или на необходимость смены целей компании. [c.52]

Смотреть главы в:

Основы управления проектами -> Форма оценки стоимости общей направленности