Начало года Конец года Рис. 5. Динамика и структура актива баланса, тыс. руб. [c.88]

Динамика и структура активов [c.25]

Аналитический баланс позволяет выявить главные тенденции в динамике и структуре активов. Кроме того, в аналитический баланс вводятся графы, позволяющие определить абсолютные и относительные величины, характеризующие динамику и структуру активов. Обработка информации, представленной в аналитическом балансе, осуществляется методами горизонтального, вертикального и трендового анализов. [c.11]

Анализ динамики и структуры активов [c.68]

Особое внимание уделяется изучению состава, динамики и структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия. [c.270]

Т а б л и ц а 13.8. Анализ объема, динамики и структуры нематериальных активов [c.271]

При проведении оценки динамики и структуры нематериальных активов по степени правовой защищенности, анализируется изменение удельного веса нематериальных активов, защищенных патентами, лицензиями и авторскими правами. Срок полезного использования нематериальных активов ранжируется по годам в течение до 10 лет и свыше 10 лет. Чем выше доля нематериальных активов с более длительным сроком использования, тем больше экономический эффект, полученный организацией. [c.310]

После общей оценки динамики состава и структуры активов и пассивов баланса необходимо подробно исследовать состав отдельных элементов имущества и источники его формирования, выявить изменения к концу года недвижимости и оборотных активов, источников собственных и заемных средств (долгосрочных и краткосрочных обязательств). Расчеты производятся в аналитической табл. 6.2. [c.111]

На основании изучения динамики и структуры баланса ЗАО НПЦ были сделаны предварительные выводы о финансовом состоянии организации, которое за 1999 г. изменилось в лучшую сторону увеличился собственный капитал и удельный вес денежных средств и краткосрочных финансовых вложений уменьшилась кредиторская задолженность. Однако настораживающим фактором стало значительное уменьшение валюты баланса (активов) хозяйствующего субъекта. [c.326]

Классификация активов предприятия. Анализ динамики и структуры основного и оборотного капитала. Методика определения потерь из-за обесценивания монетарных активов. [c.278]

Значение анализа. Объекты анализа. Анализ динамики и структуры нематериальных активов по их видам, источникам поступления, степени правовой защищенности, срокам полезного использования. Оценка эффективности использования нематериальных активов. [c.347]

Анализ динамики и структуры нематериальных, активов (табл. 14.4) можно провести по данным баланса предприятия и приложения к нему. [c.348]

Анализ объема, динамики и структуры нематериальных активов [c.348]

Выводы об имевших место качественных изменениях в имущественном положении коммерческой организации, их прогрессивности делают на основе ряда критериев. В качестве формализованных критериев выступают показатели динамики и структуры хозяйственных средств доля материальных активов в общей сумме внеоборотных средств доля активной части основных средств, доля быстрореализуемых активов, коэффициент годности основных средств, характеристика возрастного состава и т. п. [c.284]

Одной из важнейших задач управления оборотным капиталом предприятия является определение необходимого объема и структуры активов, источников их формирования. Основным критерием эффективности использования оборотных средств является положительная динамика в течение нескольких лет у двух вышеуказанных коэффициентов первого, который характеризует устойчивое по годам уменьшение длительности [c.506]

Состав и структуру активов характеризуют показатели, отражающие состояние внеоборотных активов, производственных запасов и незавершенного производства, готовой продукции, средств в расчетах и денежных средств. Долгосрочные пассивы, собственные и приравненные к ним средства, другие показатели источников и обязательств предприятия дают представление о динамике капитала. Сложность использования информации в финансовом управлении объясняется обязательностью ежеквартального представления баланса предприятия, отчета о финансовых результатах и других форм. [c.34]

Таким образом, интенсивность прироста реальных активов за год составила 0,4%, что свидетельствует об улучшении финансовой устойчивости хозяйствующего субъекта. Следующим моментом анализа является изучение динамики и структуры источников финансовых ресурсов (табл. 20). [c.424]

Частными показателями уровня жизни являются уровень и динамика заработной платы и трудовых доходов других видов динамика доходов от различных финансовых активов, включая дивиденды, проценты по вкладам и т.д. уровень налогов индекс розничных цен на потребительские товары и услуги индекс стоимости жизни (бюджетный индекс) удельный вес фонда потребления в национальном доходе уровень, динамика и структура потребительских расходов населения уровень занятости продолжительность рабочей недели доля механизированного и автоматизированного труда в общих трудовых затратах расходы государства на образование, медицинское обслуживание, социальное обеспечение и социальное страхование. [c.302]

Выводы об имевших место качественных изменениях в имущественном положении предприятия, их прогрессивности делают на основании ряда критериев. В качестве формализованных критериев выступают показатели динамики и структуры хозяйственных средств доля активной части основных средств, доля быстрореализуемых активов, коэффициент годности основных средств и т.п. [c.153]

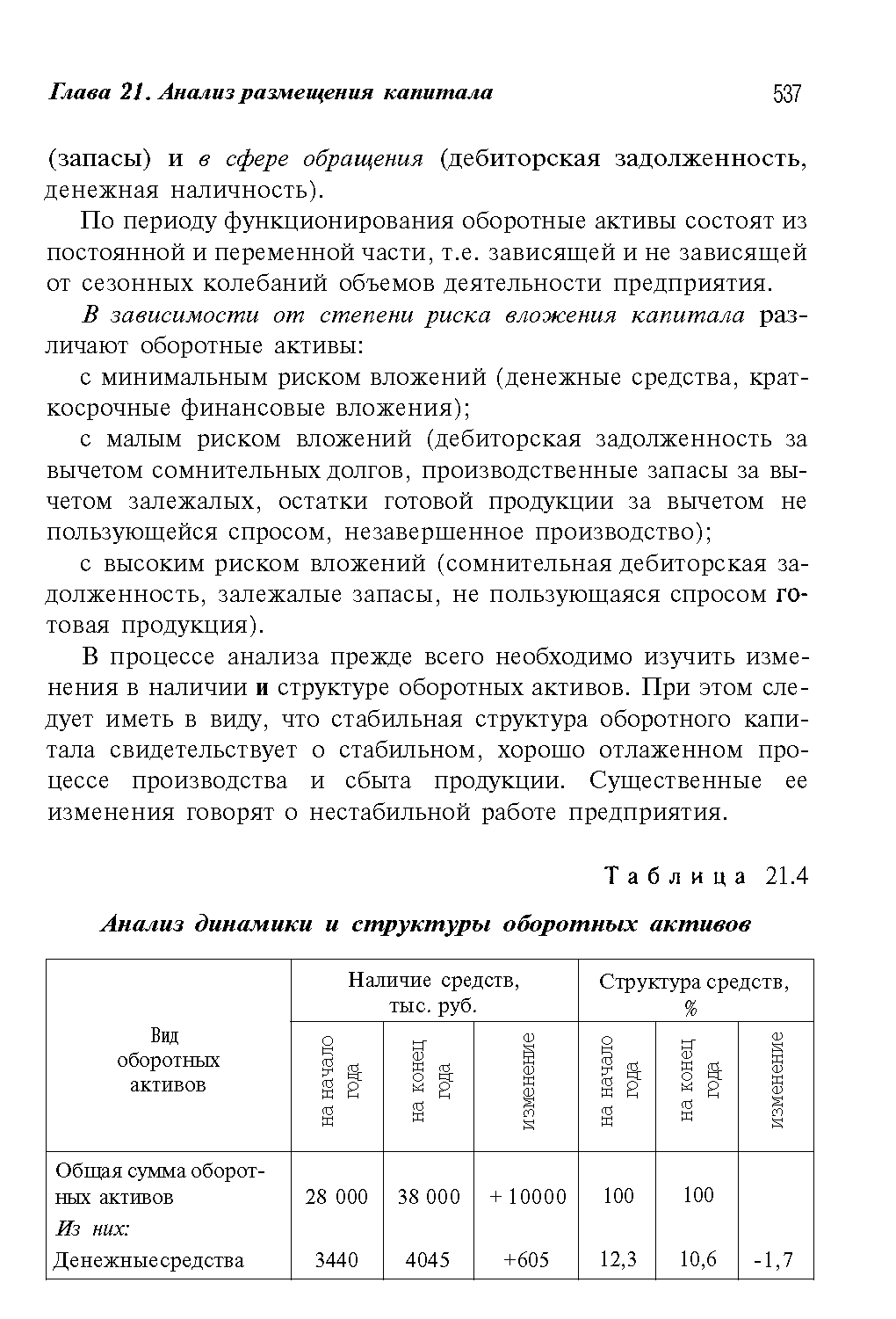

| Таблица 21.4 Анализ динамики и структуры оборотных активов |  |

Цель анализа агрегированного баланса и отчета о прибылях и убытках — получение предварительного заключения о динамике и структуре важнейших показателей организации. Оно позволит более глубоко понять деятельность организации и процессы, протекающие в сфере инвестиций, производства и сбыта, а также уточнить не только вывод относительно предположения о непрерывности деятельности организации, но и о ее эффективности. Кроме того, агрегированные формы позволяют рассчитать важнейшие соотношения между агрегатами финансовых отчетов и сравнить их с показателями аналогичных организаций, что является существенным при оценке достоверности отчетности и выявлении зон возможного риска. С этой целью показатели баланса агрегируются в восемь групп, при этом активы группируются по степени ликвидности, а пассивы — по степени срочности платежей (табл. 22). При формировании групп необходимо корректировать их состав с учетом ликвидности активов и срока платежа по пассивам, устанавливая ее по данным бухгалтерского учета. Так, например, если краткосрочные финансовые вложения могут быть преобразованы в деньги не ранее чем через полгода, то их следует относить к группе A3, а не А1 если в составе долгосрочных кредитов и займов в соответствии с учетной политикой отражаются обязательства, которые должны быть погашены менее чем через год, то их следует относить к группе П2 или П1. Кроме того, определенные корректировки могут потребоваться, если в составе дебиторской задолженности значительный удельный вес имеют выданные авансы, которые характеризуются значительно меньшей ликвидностью, чем дебиторская задолженность покупателей и заказчиков. [c.80]

Анализ эффективности использования оборотных активов — завершающий этап анализа оборотных активов, которому предшествует оценка их стоимости ( 3.4), анализ их динамики и структуры, а также оценка длительности операционного и финансового циклов ( 4.3). [c.386]

Для анализа финансовых вложений целесообразно оценить не только их динамику и структуру на начало и конец периода, но и проанализировать структуру изменения финансовых вложений, чтобы понять, какой стратегии относительно своих финансовых активов придерживается организация. [c.399]

Проанализируйте динамику и структуру оборотных активов и продолжительность нахождения капитала [c.479]

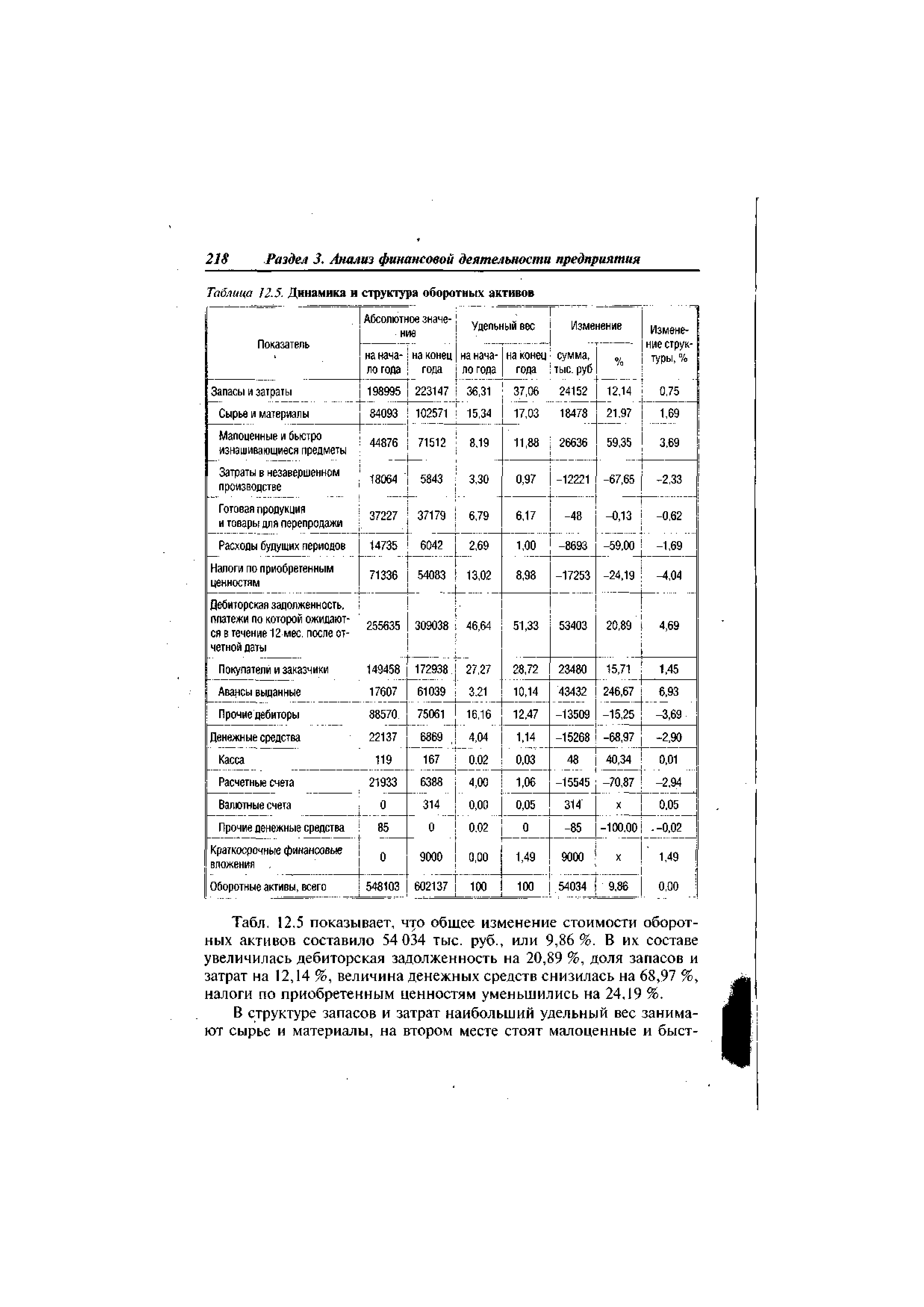

Пример анализа динамики и структуры оборотных активов дает табл. 12.5. [c.217]

| Таблица J2.5. Динамика и структура оборотных активов |  |

Таким образом, в пополнении своих активов хозяйствующий ьект обходится преимущественно собственными средствами. После общей оценки динамики состава и структуры актива и сива баланса следует углубить анализ подробным изучением ельных элементов имущества и источников его формирования, [вить изменения к концу года во внеоборотных активах (недви-лости) и оборотных источников собственных и заемных средств. Данные аналитической табл. 36 свидетельствуют, что возросла я недвижимости и сохранилась доля оборотных активов. [c.283]