В правилах ведения внутреннего учета профессиональных участников должны содержаться конкретные требования к оформлению учетных регистров, не противоречащие настоящему Временному положению. [c.287]

Одновременно профессиональным участником заполняются регистры внутреннего учета, которые должны отражать информацию, представленную подтверждающими документами внутреннего учета профессионального участника, к которым относятся [c.267]

Настоящее Временное положение об учетных регистрах и внутренней отчетности профессиональных участников рынка ценных бумаг (далее — Временное положение) устанавливает требования к ведению внутреннего учета, составлению и представлению отчетности для профессиональных участников рынка ценных бумаг, осуществляющих брокерскую, дилерскую деятельность и деятельность по управлению ценными бумагами на рынке ценных бумаг на основании лицензии (далее — профессиональные участники). [c.284]

Профессиональные участники разрабатывают правила ведения внутреннего учета в соответствии с требованиями по ведению учетных регистров и составлению внутренней отчетности саморегулируемых организаций, членами которой они являются. До принятия саморегулируемыми организациями в установленном порядке требований по ведению учетных регистров и составлению внутренней отчетности профессиональные участники обязаны самостоятельно разработать и утвердить правила ведения внутреннего учета в соответствии с требованиями настоящего Временного положения. [c.285]

Ответственность за организацию внутреннего учета несет руководитель профессионального участника, который обязан обеспечить неукоснительное соблюдение всеми подразделениями требований по организации ведения регистров внутреннего учета, документальному оформлению сделок с ценными бумагами для формирования достоверной внутренней отчетности и отчетности, представляемой клиентам. [c.285]

Распорядительная записка должна быть составлена после совершения сделки, а если это невозможно — не позднее конца рабочего дня, в течение которого была совершена сделка. Распорядительная записка должна содержать следующую информацию дата, место совершения сделки, номер и дата поручения на сделку, вид сделки (покупка / продажа, иной вид сделки), наименование эмитента, вид и количество ценных бумаг, цена, дата и условия платежа, имя (наименование) и номер счета клиента в регистрах внутреннего учета, номер и дата договора. Распорядительная записка может содержать также иную информацию. Саморегулируемая организация или профессиональный участник может требовать включения в распорядительную записку дополнительной информации. [c.287]

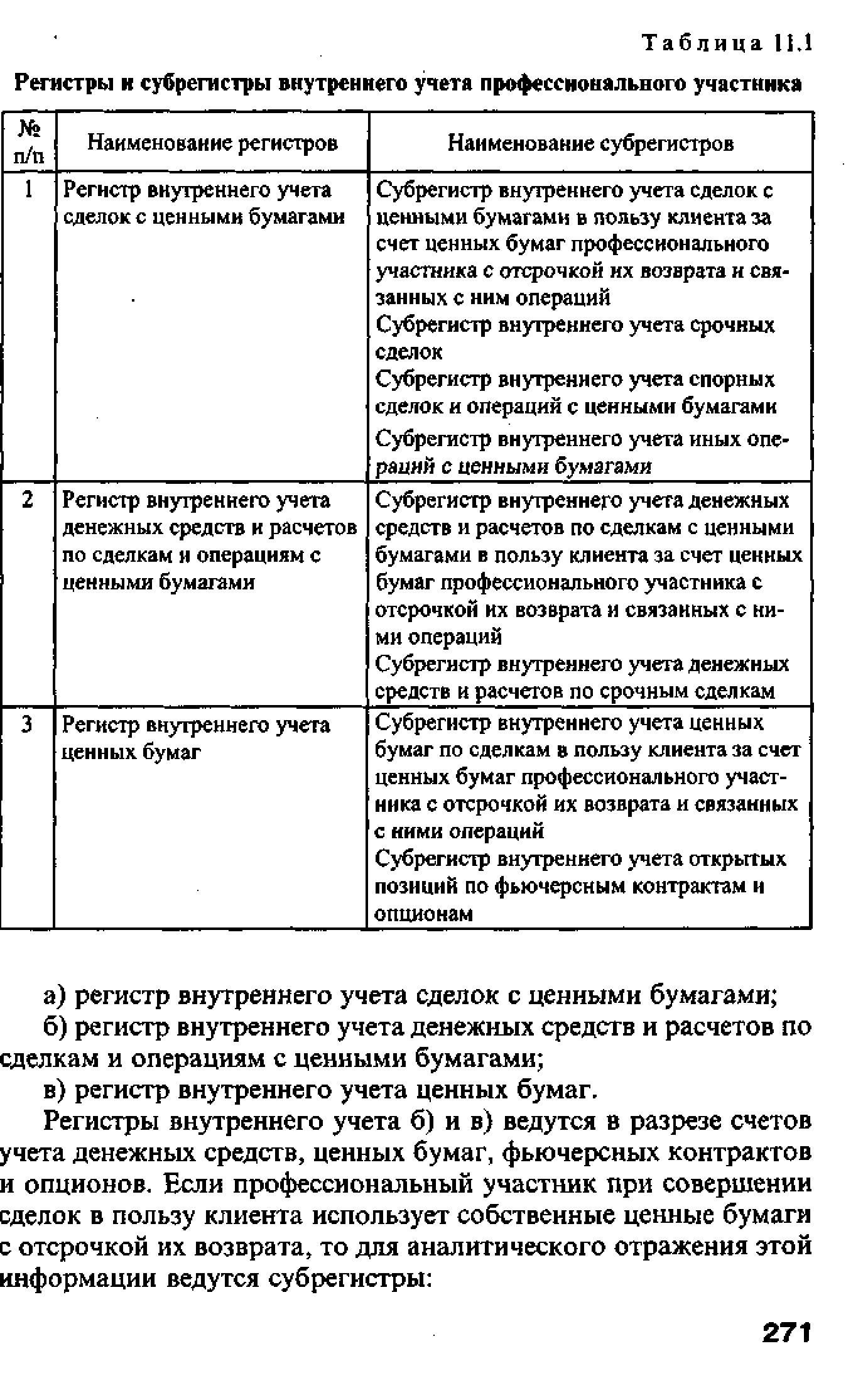

Профессиональный участник, осуществляющий брокерскую дея-, тельность или деятельность по управлению ценными бумагами, обязан постоянно вести следующие регистры внутреннего учета [c.287]

Профессиональный участник вправе вести регистры внутреннего учета без указания имен (наименований) клиентов. При этом каждому клиенту должен быть присвоен уникальный код. [c.288]

Не реже одного раза в неделю профессиональные участники обязаны сверить наличие и количество документарных ценных бумаг клиента, находящихся у профессионального участника на хранении, а также ценных бумаг, учтенных на счете депо клиента, открытом данным профессиональным участником, с данными регистров внутреннего учета. [c.290]

Проводит не реже одного раза в месяц проверки правильности оформления первичных документов внутреннего учета, ведения учетных регистров и составления внутренней отчетности профессионального участника рынка ценных бумаг. [c.373]

В большинстве случаев это нарушения п.п. 28, 29 указанного Временного положения, согласно которым профессиональный участник должен проводить сверку наличия ценных бумаг с записями регистров по учету ценных бумаг, не реже одного раза в неделю профессиональные участники обязаны сверять наличие и количество документарных ценных бумаг клиента, находящихся у профессионального участника на хранении не реже одного раза в месяц проводить проверки правильности оформления первичных документов внутреннего учета с составлением отчета об этом не реже одного раза в квартал обязаны сверять данные учетных регистров с данными выписок из реестра, а также выписок со счетов депо в других депозитариях в отношении ценных бумаг клиентов, находящихся на хранении у профессионального участника и (или) [c.112]

Профессиональные участники, осуществляя организацию внутреннего учета, самостоятельно устанавливают количество и конкретную форму внутренних учетных регистров, соблюдая требования настоящего Временного положения и требования по ведению учетных регистров и составлению внутренней отчетности, устанавливаемые саморегулируемой организацией, членами которой они являются. [c.285]

Профессиональные участники, не являющиеся кредитными организациями, ведут регистры учета ценных бумаг в соответствии с требованиями настоящего Положения и требованиями по ведению учетных регистров и составления внутренней отчетности саморегуЛируемых организаций. > [c.288]

Систематизация и обобщение информации, содержащейся подтверждающих документах, осуществляются с помощью pei строе внутреннего учета профессионального участника, котор ведутся как на бумажных носителях, так и в электронной форл При электронной форме ведения регистров должна быть обесг чена возможность их выведения на бумажный носитель как в i лях контроля, так и проведения анализа деятельности професс опального участника по отдельным направлениям. [c.270]

| Таблица 11,1 Регистры к субрегистры внутреннего учета профессионального участника |  |

См. Постановление ФКЦБ России № 21 от 26.11.1996 г. Об утверждении временного положения об учетных регистрах и внутренней отчетности профессиональных участников ценных бумаг см. также — Порядок ведения внутреннего учета сделок профессиональными участниками рынка ценных бумаг, осуществляющими брокерскую, дилерскую деятельность и деятельность по управлению ценными бумагами . Утвержден Постановлением ФКЦБ и Минфина РФ № 32, № 108н от 11 декабря 2001 г. [c.194]

Учитывая, что профессиональные участники рынка ценных бумаг руководствуются Временным положением об учетных регистрах и внутренней отчетности профессиональных участников рынка ценных бумаг, утвержденным постановлением ФКЦБ от 26 ноября 1996 г. № 21, указанными Правилами не предусматривается ведение ими Книги учета ценных бумаг, утвержденной Приказом Минфина России от 15 января 1997 г. № 2 О порядке отражения в бухгалтерском учете операций с ценными бумагами . [c.396]

Форма № ОК-01-05000 заполняется на основании данных системы внутреннего учета и отчетности, созданной в соответствии с требованиями Временного положения об учетных регистрах и внутренней отчетности профессиональных участников рынка ценных бумаг, утвержденного Постановлением ФКЦБ России от 26.11.96 № 21. [c.411]

В целях заполнения формы № ОК-01 -06000 Сведения об осуществлении брокерской деятельности под аналитическими счетами, открытыми в системе внутреннего учета, понимаются счета, открываемые профессиональными участниками в системе внутреннего учета для учета ценных бумаг и денежных средств, пронумерованные в соответствии с внутренним порядком нумерации счетов в системе учета, отдельно для каждого клиента, в соответствии с требованиями пункта 7 Временного положения об учетных регистрах и внутренней отчетности профессиональных участников рынка ценных бумаг, утвержденного Постановлением ФКЦБ России от 26.11.96 № 21. [c.411]

Регистры внутреннего учета б) и в) ведутся в разрезе счетов учета денежных средств, ценных бумаг, фьючерсных контрактов и опционов. Если профессиональный участник при совершении сделок в пользу клиента использует собственные ценные бумаги с отсрочкой их возврата, то для аналитического отражения этой информации ведутся субрегистры [c.271]

Профессиональный участник, осуществляющий дилерскук деятельность на рынке ценных бумаг как исключительную, впра ве вести только регистр внутреннего учета сделок с ценными бу магами и субрегистр внутреннего учета по срочным сделкам. [c.272]

Организатор торговли по результатам торгового дня пред-ггавляет профессиональному участнику отчет о всех проведениях сделках. Если в отчете не предусмотрено выделение информации о сделках с ценными бумагами, совершенными профессиональным участником в интересах своих клиентов, то профессиональный участник обязан не позднее следующего дня идентифицировать эти сделки в соответствии с имеющимися поучениями в регистре внутреннего учета ценных бумаг. [c.273]

Регистр внутреннего учета денежных средств и расчетов сделкам и операциям с ценными бумагами предназначен для еж невного отражения всех операций, связанных с движением дене ных средств профессионального участника и его клиентов операциям с ценными бумагами. Он должен содержать [c.274]

Для отражения всех операций, связанных с движением ценных бумаг профессионального участника и его клиентов, пред-мзначен регистр внутреннего учета ценных бумаг. Он должен одержать следующие показатели [c.275]

Лицензию на осуществление этих видов деятельности могут получить только акционерные общества и общества с ограниченной ответственностью. В дополнение к документам, указанным выше (см. порядок получения лицензии), заявитель прилагает утвержденные правила ведения внутреннего учета в соответствии с требованиями ФКЦБ к внутренней отчетности и учетным регистрам. В штате организации должен числиться сотрудник, ответственный за ведение системы внутреннего учета и отчетности. Срок, на который выдается лицензия указанным профессиональным участникам рынка, не может превышать трех лет. [c.430]

Смотреть страницы где упоминается термин Регистры внутреннего учета профессионального участника

: [c.264] [c.285]Смотреть главы в:

Учет ценных бумаг -> Регистры внутреннего учета профессионального участника