Торговые организации при расчете показателей оборачиваемости используют показатель реализации товаров в продажных ценах вместо выручки от реализации. [c.282]

Расчет показателей оборачиваемости оборотных средств, дн. [c.278]

В табл. 10.4 приведен типовой расчет показателей оборачиваемости оборотных средств в днях. [c.279]

В чем смысл расчета показателей оборачиваемости [c.362]

Раскройте порядок расчета показателей оборачиваемости оборотных средств. [c.172]

Назовите особенности расчета показателей оборачиваемости запасов. [c.172]

Именно последнее направление является ключевым, а суть его состоит в том, чтобы обеспечить рациональную структуру оборотных средств. Логика текущего управления финансами подчинена требованию эффективного использования оборотных средств — по возможности каждый рубль должен работать и не быть чрезмерно долго омертвленным в активах. Контроль за этим осуществляется путем расчета показателей оборачиваемости. [c.112]

Средние остатки всего капитала и его составных частей рассчитываются по средней хронологической 1/2 суммы на начало периода плюс остатки на начало каждого следующего месяца плюс 1 /2 остатка на конец периода и результат делится на количество месяцев в отчетном периоде. Необходимая информация для расчета показателей оборачиваемости имеется в бухгалтерском балансе и отчете о финансовых результатах. [c.314]

По материалам годового отчета составьте таблицу, в которой приведите данные, необходимые для расчета показателей оборачиваемости основного капитала предприятия. [c.167]

Подчеркнем, что несмотря на кажущееся совпадение алгоритма расчета приведенного показателя с алгоритмами расчета показателей оборачиваемости, его экономическая интерпретация абсолютно иная, поскольку это характеристика не оборачиваемости, а запасов. Этот показатель является одним из ключевых в системах внутрипроизводственного анализа и планирования и управленческого контроля. Критические значения запасов в днях рекомендуется рассчитывать и систематически контролировать в разрезе основных номенклатурных (ассортиментных) позиций. [c.353]

Какие экономические категории используются при расчете показателей оборачиваемости оборотного капитала [c.223]

В табл. 3.12 приводится расчет показателей оборачиваемости оборотных средств в днях (табличные данные в этом параграфе не связаны с данными из Приложения). [c.126]

При расчете показателей оборачиваемости отдельных видов оборотных средств величину оборота определяют в зависимости от того, по каким оборотным средствам производят расчет для производственных запасов в качестве оборота принимают сумму их расхода на производство продукции по фактической себестоимости для незавершенного производства и полуфабрикатов — объем выпущенной продукции по производственной себестоимости для готовых изделий — отгрузку товарной продукции по производственной себестоимости. [c.154]

В-третьих, не решен вопрос, какую стоимость реализованной продукции использовать при расчете показателей оборачиваемости в действующих или сопоставимых ценах с налогами, вычитаемыми из реализации, или без них. [c.356]

В-четвертых, при расчете показателей оборачиваемости оборотных средств и длительности одного оборота, исчисленных по реализации продукции (Реализация/Средние остатки (О Зб5)/Реализация), существует несопоставимость показателей реализации продукции и остатков производственных запасов, так как реализация исчисляется в текущих ценах, а средние (среднегодовые) остатки производственных запасов отражаются в балансе и принимаются в расчет показателей по себестоимости. [c.356]

При использовании данных баланса предприятия необходимо иметь в виду, что остатки продукции на ответственном хранении у покупателя в нем не отражаются. Они включены в товары отгруженные, поэтому используется строка 200 баланса. Остатки производственных запасов, готовой продукции и товаров отгруженных должны оцениваться в тех же ценах, что и реализованная продукция. В форме № 1-п (месячная) "Срочный отчет промышленного предприятия (объединения) по продукции" запасы готовой продукции на начало и конец года отражаются в действующих ценах, как и объем реализации. Поэтому пересчитывать их в действующие цены нет необходимости, а для расчета коэффициента оборачиваемости и длительности одного оборота готовой продукции следует использовать готовые данные. Для расчета показателей оборачиваемости по остальным статьям производственных запасов, отражаемых в балансе по себестоимости, их можно пересчитать в действующие цены с помощью коэффициента (Kj). Этот коэффициент определяется по данным остатков готовой продукции в действующих ценах, содержащихся в форме 1-п (месячная) [c.357]

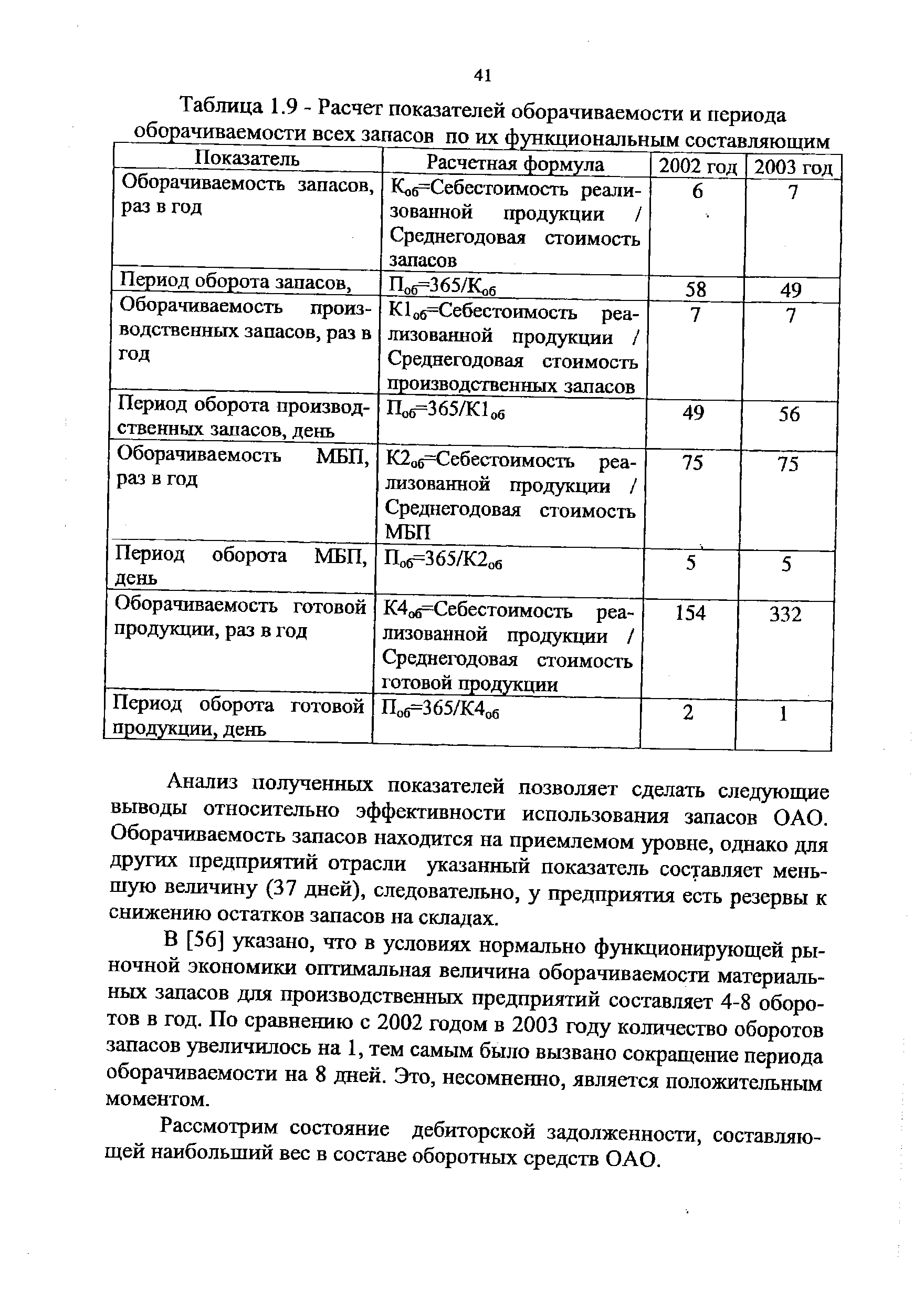

| Таблица 1.9- Расчет показателей оборачиваемости и периода оборачиваемости всех запасов по их функциональным составляющим |  |

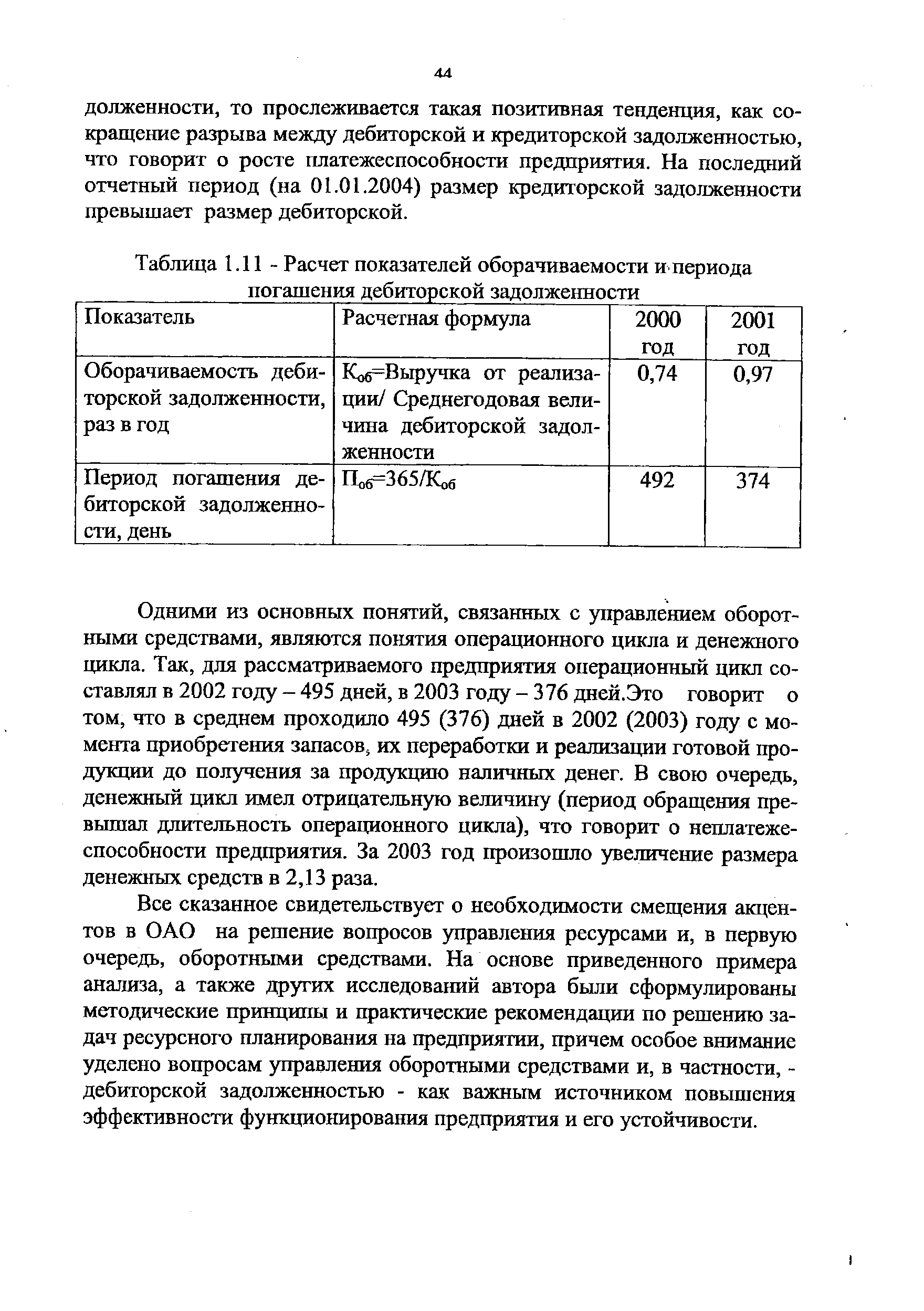

| Таблица 1.11 - Расчет показателей оборачиваемости и> периода погашения дебиторской задолженности |  |

Расчет показателей оборачиваемости всех оборотных средств, включая расчетный счет в Госбанке [c.287]

Наряду с расчетом показателей оборачиваемости всех оборотных средств без расчетного счета в Госбанке эти показатели могут исчисляться применительно к сумме всех оборотных средств, включая расчетный счет в Госбанке. Они отражают полный кругооборот средств, охватывающий также прохождение их через форму денежных средств на расчетном счете в Госбанке. [c.287]

Расчет показателей оборачиваемости всех оборотных средств, включая расчетный счет в Госбанке, ведется теми же способами, что по оборотным средствам без этого расчетного счета. Отличие заключается лишь в том, что в первом расчете оборотные средства принимаются без вычета остатков денежных средств на расчетном счете в Госбанке, а в другом — с их вычетом. [c.287]

Расчет показателей оборачиваемости по элементам позволяет установить, за счет чего произошло ускорение или замедление оборачиваемости за отчетный год. Работники банка определяют также оборачиваемость средств в сферах производства и обращения отдельно. [c.233]

Точность показателей оборачиваемости оборотных средств зависит от правильного определения двух величин — реализованной продукции и используемой при этом суммы оборотных средств. При расчете показателей оборачиваемости, как правило, используют объем реализованной продукции в денежном выражении за исследуемый период. Размер оборотных средств, находящихся в распоряжении завода, не постоянен во времени. Поэтому при определении показателей оборачиваемости исчисляется средний остаток оборотных средств за соответствующий период. Например, [c.58]

Оборотные средства, которыми располагают предприятия, проходят ряд стадий — покупка средств производства, процесс производства и реализация продукции и снова покупка средств производства и т. д. Иначе говоря, оборотные средства предприятий охватывают и сферу производства, и сферу обращения. Но в сферу обращения может поступать лишь товарная продукция. Стало быть, для определения оборачиваемости оборотных средств нужно исходить из объема товарной продукции. Последней стадией кругооборота средств является реализация продукции. Поэтому при расчете показателей оборачиваемости средств должен быть принят объем реализованной, а не выпущенной товарной продукции. [c.272]

Наконец, реализация продукции производится не по себестоимости, а по установленным государственным оптовым ценам. Следовательно, и расчет показателей оборачиваемости должен исходить из реализации товарной продукции в оптовых ценах. Следует иметь в виду, что не вся выручка за реализованную продукцию поступает предприятию, часть ее в виде налога с оборота передается в государственный бюджет. Следовательно, при расчете оборачиваемости нужно принимать объем реализованной товарной продукции в действующих оптовых ценах без налога с оборота. [c.272]

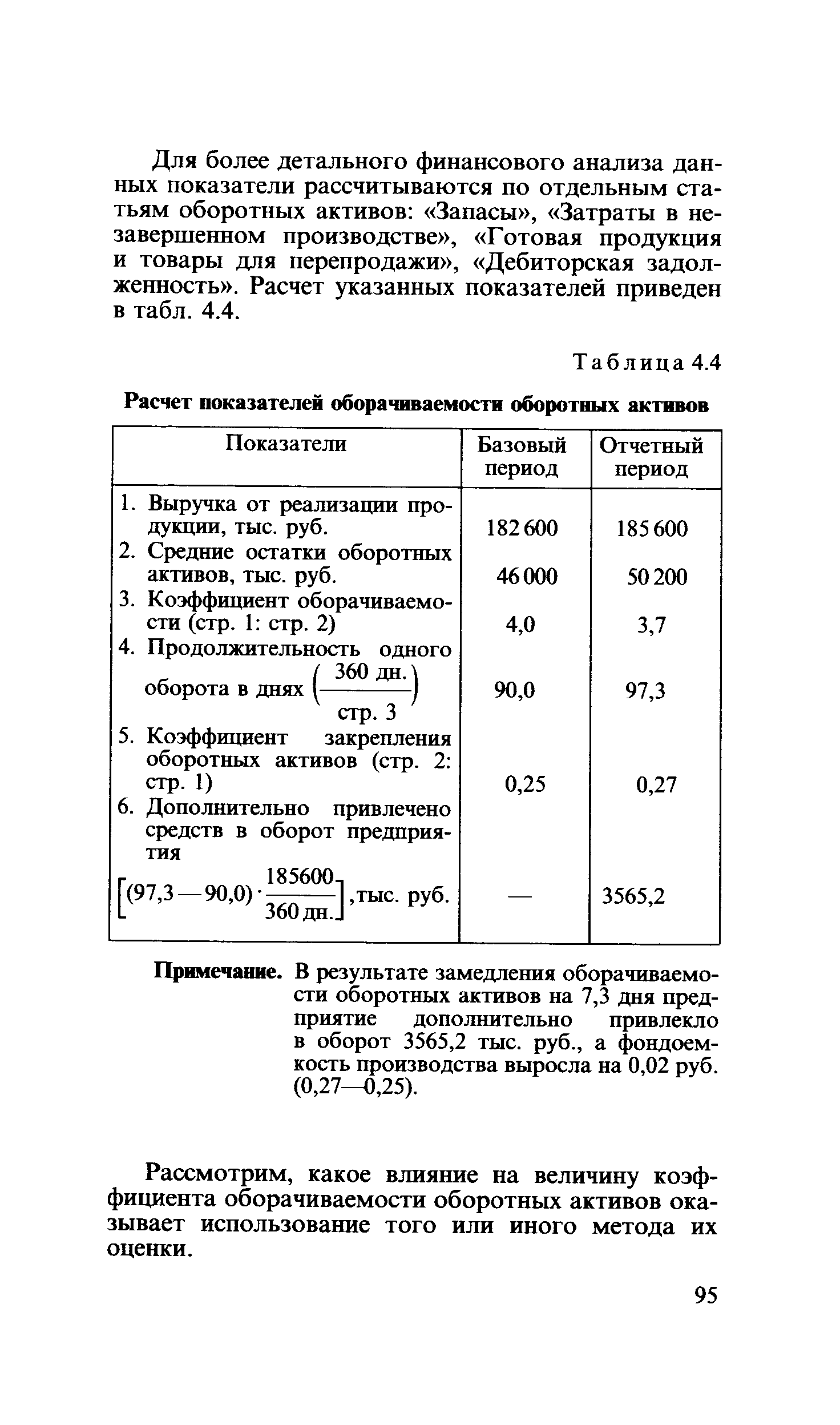

| Таблица 4.4 Расчет показателей оборачиваемости оборотных активов |  |

В целях предотвращения убытков в условиях нестабильной экономики и широко практикуемой предоплаты продукции целесообразно проводить контроль за оборачиваемостью средств в этих расчетах. Показатель оборачиваемости свидетельствует о степени возврата задолженности, ее ликвидности. [c.127]

При определении выручки, используемой для расчета показателей оборачиваемости, возникает проблема, которая сводится к выбору между величиной оплаты за отгруженную продукцию и выручкой, отражаемой в отчете о прибылях и убытках. [c.100]

Второй способ расчета показателя оборачиваемости кредиторской задолженности представляет собой компромиссный вариант между общим и уточненными расчетами, предполагающими использование информации, раскрывающей данные основных форм отчетности. С учетом условности расчета показателя данным способом целесообразность его применения [c.106]

Денежные средства и краткосрочные финансовые вложения. Анализ заключается в расчете показателей оборачиваемости и обеспеченности денежными средствами. Низкие показатели обеспеченности денежными средствами могут быть признаком наличия черной кассы . Если имеет место нерегистрируемый оборот или организация вследствие налоговой оптимизации или с целью вывода прибыли использует разнообразные схемы, то остаток денежных средств будет занижен. В то же время есть факторы, следствием которых будет завышение показателя. Например, если денежные средства размещены в проблемном банке и вероятность их возврата невелика, то оценка этой статьи будет завышенной. [c.166]

Коэффициенты оборачиваемости задолженностей. При расчете показателей оборачиваемости задолженностей можно использовать информацию формы № 2 и формы № 4, сопоставляя в одном случае величину задолженностей с выручкой или расходами, а в другом случае — с поступлениями и платежами (первый вариант расчетов предпочтительнее, второй вариант расчетов можно использовать, только если доля неденежных форм расчетов несущественна). В процессе интерпретации полученных результатов необходимо учитывать, что сроки погашения задолженностей в общем случае не должны превышать 3 мес. Особенно это касается кредиторской задолженности, поскольку, по методике ФСФО, организации, имеющие период погашения краткосрочных обязательств, превышающий 3 мес., признаются недостаточно платежеспособными. [c.227]

Еще один фактор производства, обеспечивающий возможность непрерывной деятельности организации, — это оборотные активы, обеспеченность которыми можно оценивать через расчет показателей оборачиваемости, а затем полученные значения сравнивать с эталонными или среднеотраслевыми значениями. Показатели оборачиваемости целесообразно рассматривать через длительность операционного и финансового циклов. [c.260]

Анализ деловой активности включает расчет коэффициентов оборачиваемости, показателей длительности оборота и коэффициентов закрепления. При расчете показателей оборачиваемости сопоставляются показатели стоимости активов и выручки (расходов), при этом значения активов берутся в средней за [c.344]

Расчет показателей оборачиваемости производится по следующим формулам. [c.345]

Формулы (24.1)—(24.5) отражают состав корректных методов расчета показателей оборачиваемости капитала. [c.189]

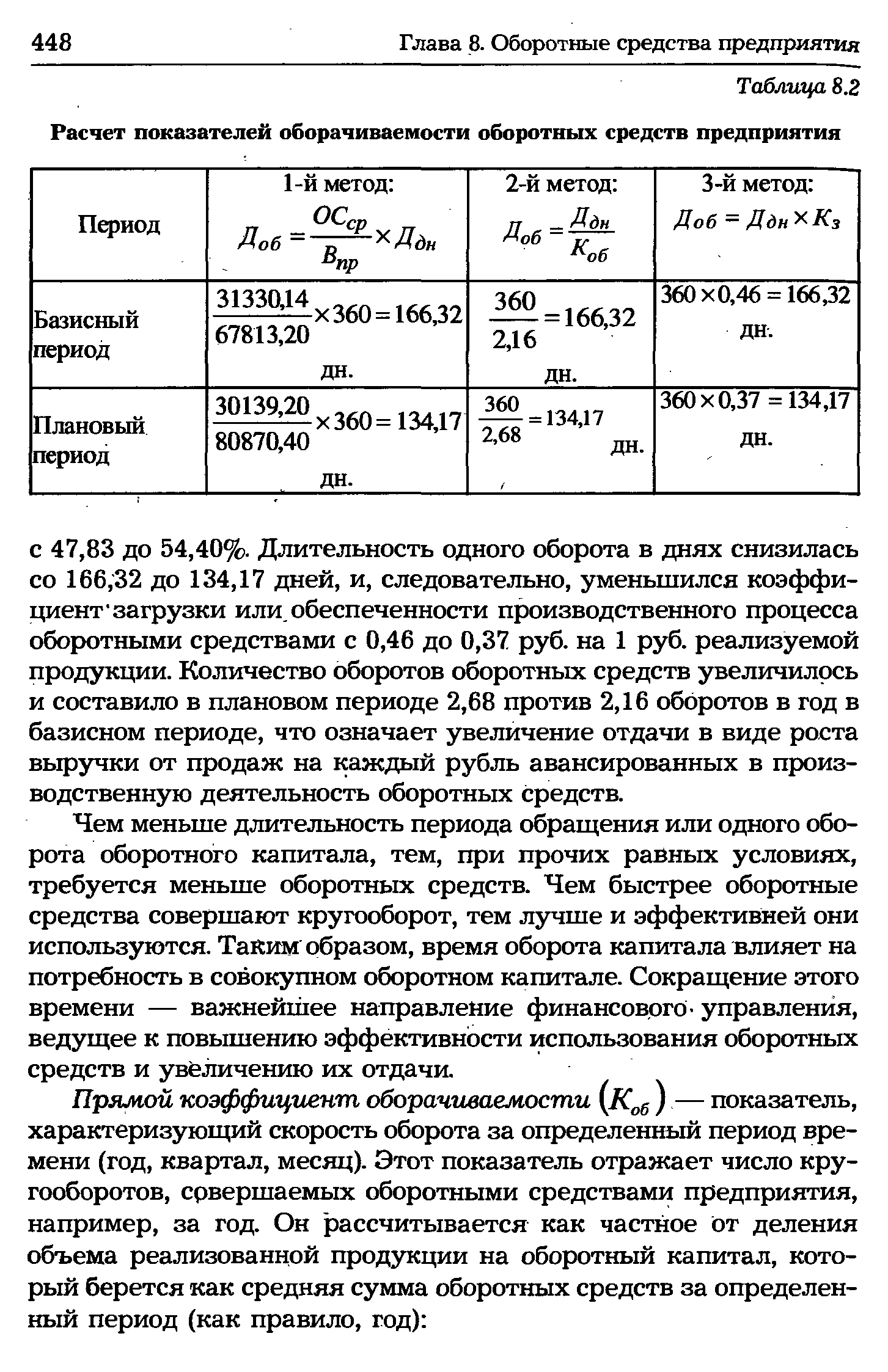

| Таблица 8.2 Расчет показателей оборачиваемости оборотных средств предприятия |  |

Ускорение или замедление оборачиваемости оборотных средств определяют сопоставлением фактических показателей оборачиваемости с плановыми или с данными за прошлые периоды. Расчет. показателей оборачиваемости, а также их изменений производят не только по общей совокупности оборотных средств, но и по их видам и отдельным элементам. При этом для расчета применяют те же формулы, однако в качестве средних встатков берут остатки соответствующих элементов оборотных средств, а в качестве оборота — перенесенную стоимость на готовую. продукцию по годовой смете затрат на производство. Эти показатели используют для анализа деятельности производственных подразделений бъединений и предприятий. [c.284]