ТОБ.З. - период оборачиваемости товарно-материальных запасов. [c.146]

С увеличением размера партии снижается подготовительно-заключительное время в расчете на единицу изготовляемой продукции, а значит увеличивается производительность труда, снижается себестоимость продукции, но зато увеличивается длительность производственного цикла, размер заделов, период оборачиваемости оборотных средств. [c.261]

Период оборачиваемости запасов (сырья и материалов) равен времени хранения их на складе от момента поступления до передачи в производство. Чем меньше этот период, тем меньше при прочих ранных условиях производственно-коммерческий цикл. Он определяется следующим образом [c.274]

Производительность активов существенно различается по отраслям в соответствии с особенностями производственного процесса. Так, фондоемкие производства с высокой долей основных средств в составе имущества организации характеризуются длительным (более одного года) периодом оборачиваемости всех активов и относительно низким уровнем (менее единицы) производительности активов. [c.234]

Значение оптимизации запасов. Анализ качества запасов. Факторы изменения величины запасов. Период оборачиваемости запасов. [c.289]

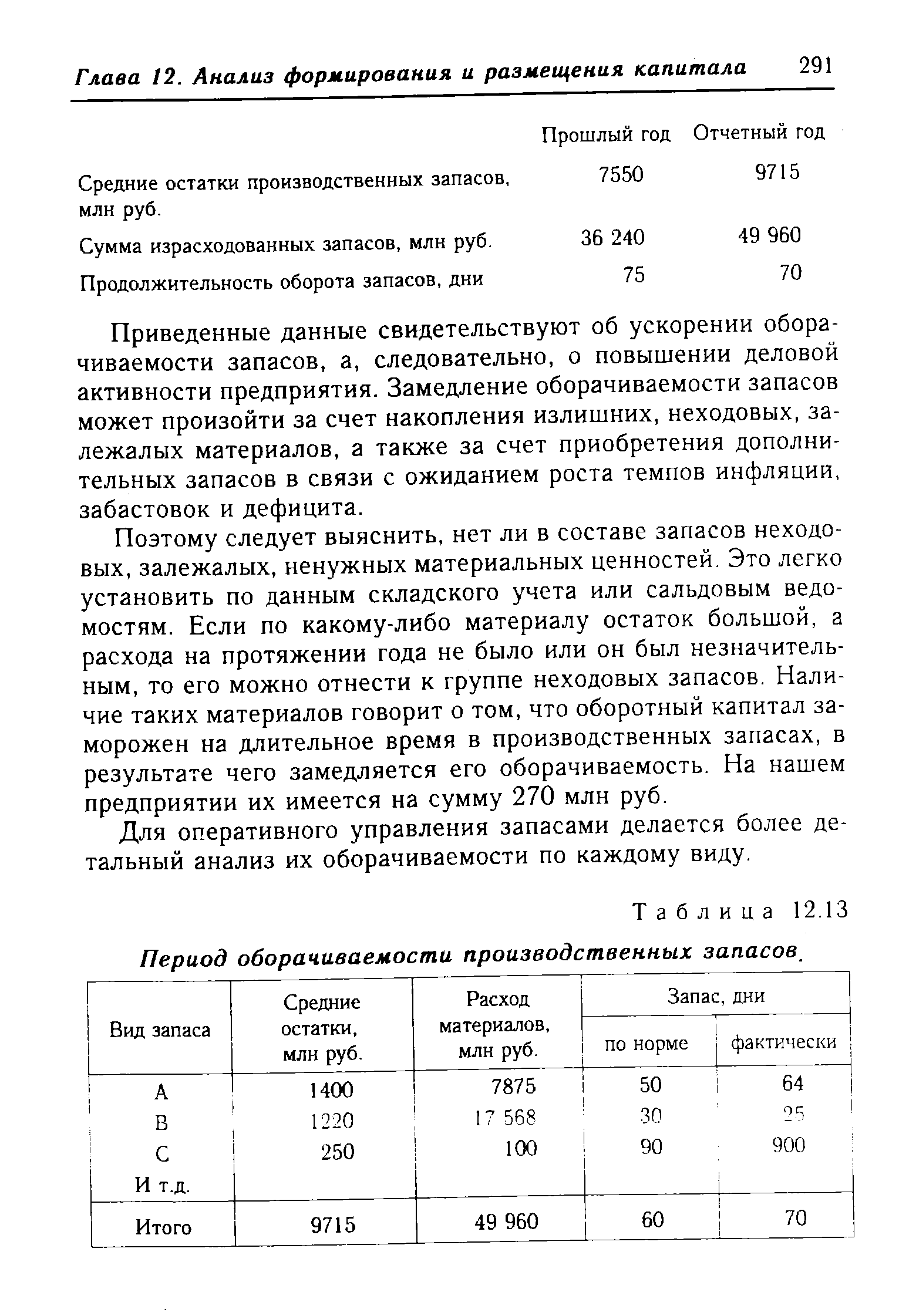

| Таблица 12.13 Период оборачиваемости производственных запасов. |  |

Оценивая состояние текущих активов, важно изучить качество и ликвидность дебиторской задолженности. Одним из показателей, используемых для этой цели, является период оборачиваемости дебиторской задолженности (П 3), или период инкассации долгов. Он равен времени между отгрузкой товаров и получением за них наличных денег от клиентов [c.296]

Второй метод определения чистого оборотного капитала основан на изучении продолжительности производственно-коммерческого цикла период оборачиваемости запасов плюс период оборачиваемости дебиторской задолженности минус период оборачиваемости кредиторской задолженности, умноженный на однодневный оборот по реализации. [c.657]

Если в будущем периоде оборачиваемость. оборотных средств возрастает до 4,8 раза, то товарооборот при тех же оборотных активах увеличится следующим образом [c.320]

Статья Сумма, тыс. руб. Период оборачиваемости, ДН. Статья Сумма, тыс. руб. Период оборачиваемости, да. [c.307]

Вариант 1 на рис. 10.17 подходит для предприятий, имеющих короткий период оборачиваемости оборотных средств. Для предприятий, имеющих более низкую оборачиваемость и большую инерцию, будет оптимальным вариант 3 на рис. 10.17, тогда Р(А) примет следующий вид (см. рис. 10.20). [c.223]

Далее в процессе анализа определяется скорость расчетов с покупателями. Для этого рассчитываются и анализируются показатели оборачиваемости дебиторской задолженности (в разах и днях). Оборачиваемость дебиторской задолженности в разах (или коэффициент оборачиваемости) характеризует количество оборотов средств, вовлеченных в дебиторскую задолженность в отчетном периоде оборачиваемость в днях характеризует срок предоставления средств покупателям или количество дней в одном обороте. [c.351]

Период оборачиваемости товарно-материальных запасов (в днях) [c.272]

Сумма показателей оборачиваемости отдельных элементов оборотных средств должна быть равна оборачиваемости всех оборотных средств по предприятию, д, отдельных элементов нормируемых или ненормируемых оборотных средств — оборачиваемости всех нормируемых или ненормируемых оборотных средств по предприятию в целом. Оборачиваемость оборотных средств по отдельным их видам (сырье, материалы, топливо и др.) исчисляют путем сопоставления остатков этих товарно-материальных ценностей с оборотом по расходу их за определенный период. Оборачиваемость в целом всех оборотных средств исчисляется путем сопоставления средних остатков всех нормируемых оборотных средств с объемом реализованной продукции по себестоимости. [c.224]

Коэффициенты и периоды оборачиваемости [c.188]

Период оборачиваемости запасов, например в США и Европе, равен примерно 58—61, в Японии — 70 дням. В легкой промышленности США и Японии — 70 дням, в Европе — 59, в машиностроении в США — 62, в Европе и Японии — 78—80, в торговле в США — 85, Европе — 42, Японии — 22 дням. Из приведенных данных видно, что показатели оборачиваемости в значительной мере определяются экономической системой государства, а также отраслевыми особенностями. [c.106]

В зарубежной практике предприятия широко пользуются заемными средствами и период оборачиваемости оборотных средств принято оценивать по трем составляющим [c.109]

Т, — период оборачиваемости дебиторской задолженности, сут [c.109]

| Таблица 20 - Анализ периода оборачиваемости |  |

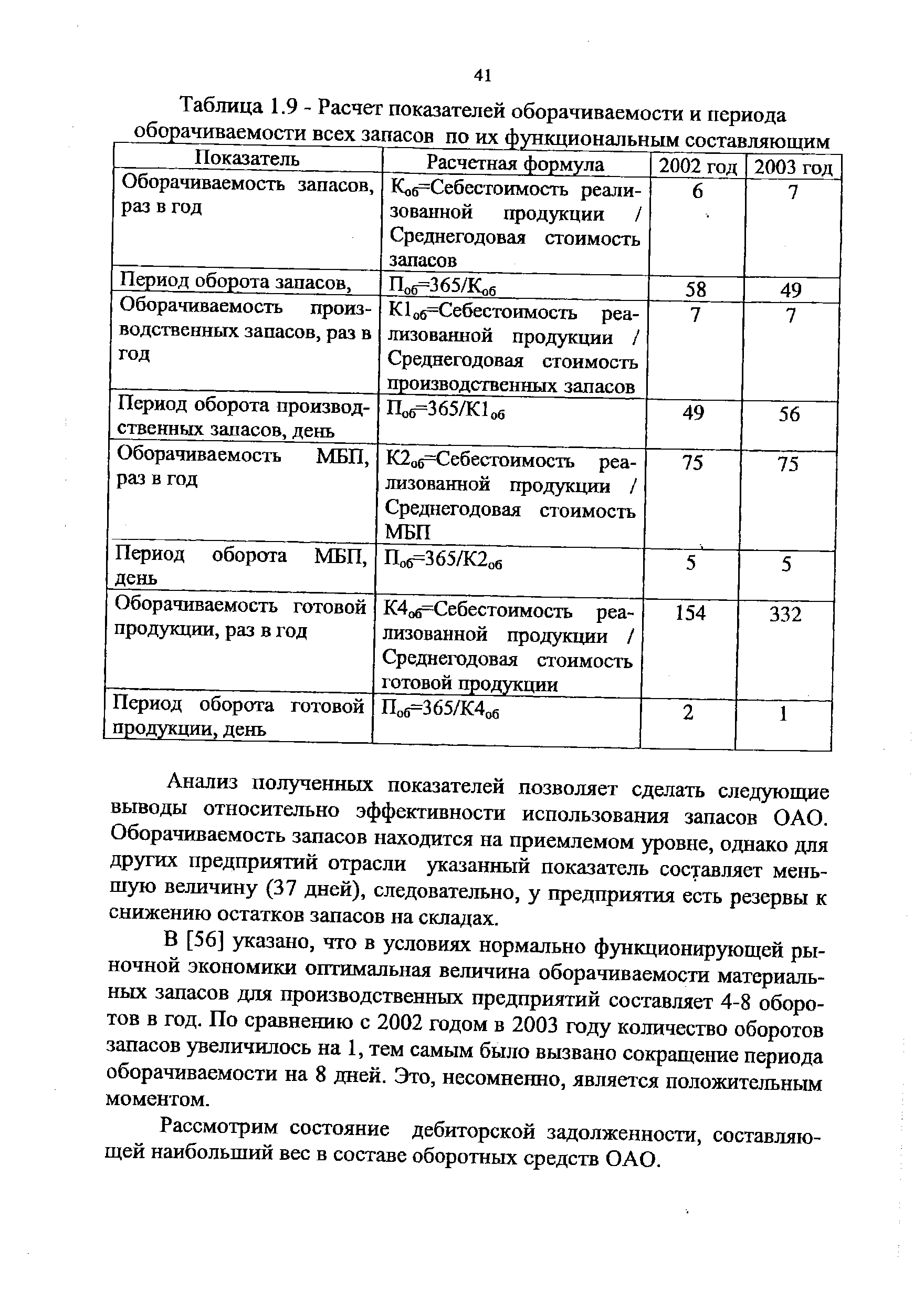

| Таблица 1.9- Расчет показателей оборачиваемости и периода оборачиваемости всех запасов по их функциональным составляющим |  |

Предприятие заинтересовано в сокращении показателей (1) и (2) и в увеличении показателя (3) с целью сокращения периода оборачиваемости оборотных средств. [c.311]

Вернемся к постановке основной задачи рационального управления оборотными активами предприятия всеми силами и средствами сокращать периоды оборачиваемости запасов и кредиторской задолженности и увеличивать средний срок оплаты кредиторской задолженности (в рамках деловой этики, разумеется), с целью снижения ТФП, вплоть до превращения их в отрицательную величину. Здесь мы рассматриваем в основном те возможности маневра по сокращению ТФП предприятия и сроков оборачиваемости оборотных средств, которые относятся к стыку финансов и сбыта [c.314]

Если предприятие не ставит никаких ограничений в наращивании текущих активов, держит значительные денежные средства, имеет значительные запасы сырья и готовой продукции и, стимулируя покупателей, раздувает дебиторскую задолженность — удельный вес текущих активов в общей сумме всех активов высок, а период оборачиваемости оборотных средств длителен, — это признаки агрессивной политики управления текущими активами, которая в практике финансового менеджмента получила меткое название жирный кот . Агрессивная политика способна снять с повестки дня вопрос возрастания риска технической неплатежеспособности, но не может обеспечить повышенную экономическую рентабельность активов (см. табл. 7). [c.325]

Если предприятие всячески сдерживает рост текущих активов, стараясь минимизировать их — удельный вес текущих активов в общей сумме всех активов низок, а период оборачиваемости оборотных средств краток — это признаки консервативной политики управления текущими активами ( худо-бедно ). Такую политику [c.325]

Если предприятие придерживается центристской позиции — это умеренная политика управления текущими активами. И экономическая рентабельность активов, и риск технической неплатежеспособности, и период оборачиваемости оборотных средств находятся на средних уровнях. [c.326]

Период оборачиваемости денежных средств [c.224]

Период оборачиваемости платежей — среднее число дней от закупки и поставки материалов до их оплаты. Возможность приобретения сырья с отсрочкой оплаты предоставляет фирме способ задержать отток денежных средств. Любая влияющая на платежи стратегия, например растягивание сроков выплат, что означает дисконтирование денежных средств, влияет и на период оборачиваемости платежей. Растягивание сроков оплаты позволяет компании использовать денежные средства для снижения объема долга или инвестировать их на краткосрочной основе для увеличения поступлений за счет процентов. [c.224]

Та б л и u a I3.I 1. Период оборачиваемости п рои зводстве н н ых за п асов [c.275]

Ускорение и замедление оборачиваемости оборотных средств отчетного периода по сравнению с прошлым периодом в днях определяются как разность между продолжительностью оборота оборотных средств в прошлом и отчетном периодах. Оборачиваемость оборотных средств в отчетном году целесообразно сравнивать с величиной этого показателя, вытекающей из материалов биснес-плана. [c.265]

Как уже упоминалось, при подготовке фирмами смет наличности у них возникает некоторая проблема. Особенно это относится к фирмам, у которых периоды оборачиваемости запасов настолько велики, что начисленные ими значительные доходы отличаются от сумм дохода, показанных в смете наличности. В нашем примере предполагается, что компания "Pearson" будет ежеквартально выплачивать налоги на уровне прошлогодней суммы в 145,5 тыс. долл. Это означает поквартальные выплаты в сумме 36 375 тыс. долл. в апреле, июне, сентябре и декабре. В табл. 7.12 представлены прочие расходы и сроки выплат. [c.345]

Рассмотренные кредиты призваны способствовать успешному проведению работ по СОНТ. Но, как показывает кредитная практика взаимоотношений с промышленными предприятиями, положительные результаты подобных кредитов достигаются лишь при обязательном соблюдении условий своевременной и качественной переработки кредитуемых ценностей в производстве. Такая цель будет достигнута в случае изменения периода оборачиваемости кредитуемых товарно-материальных ценностей. Но в ряде случаев происходит замедление оборачиваемости оборотных средств. Это связано с тем, что существующая система кредитования оборотных средств при создании новой техники хотя и отличалась определенной гибкостью, все же не обеспечивала достаточной заинтересованности и ответственности предприятий за рациональное использование соответствующих ресурсов на стадии ОКР и серийного выпуска изделий. Нарушался принцип размещения источников по целевому назначению из-за наличия сверхнормативных непрокредитованных остатков товарно-материальных ценностей. [c.180]

Проранжировать несколько предприятий по какому-то одному признаку не составляет никакого труда очевидно, что чем выше прибыльность - тем лучше, чем больше продолжительность периода оборачиваемости определенного вида активов - тем хуже. Однако при попытке рассматривать несколько показателей аналитик уже сталкивается с немалыми трудностями. Например, какое предприятие из двух следует признать лучшим, если у одного выше показатели прибыльности, а у другого - оборачиваемости В этом случае следует применять специальные математические методы. Два из них, таксонометрич ский и метод суммы мест, мы описали в разделе 2.5.2. [c.409]

В инфляционной экономике проблема неэластичности спроса на сырье, услуги и проч. обостряется. Тяжелее всего приходится предприятиям, попадающим в ножницы спрос на их готовую продукцию эластичен, а спрос на сырье — неэластичен. Таково положение и издателя этой книги он не может повышать цены на свою продукцию в меру роста индекса инфляции и столь же круто, как ему повышают цены его поставщики. Руководство Издательства старается сделать свой спрос на бумагу, полиграфические услуги и т.д. более эластичным, и наоборот, снизить эластичность покупательского спроса на книги, считая, что главным средством в обоих случаях может послужить диверсификация, причем покупателей Издательство диверсифицирует, разнообразя и актуализируя свою тематику и стараясь охватить все новые и новые сегменты рынка. Условия расчетов строят так, чтобы снижать дебиторскую и повышать кредиторскую задолженность и уменьшать длительнрсть периода оборачиваемости оборотных средств маневрируют скидками, надбавками... и живут надеждой на обуздание инфляции. [c.282]