Расчет ЕСН по регрессивным ставкам [c.185]

Организация имеет право производить расчет ЕСН по регрессивным ставкам налогообложения, если на момент уплаты авансовых платежей по налогу лицами, производящими выплаты физическим лицам, накопленная с начала года величина налоговой базы в среднем на одно физическое лицо, деленная на количество месяцев, истекших в текущем налоговом периоде, составляет не менее 2500 руб. Если это условие не соблюдается, то налог уплачивается по максимальной ставке, предусмотренной п. 1 ст. 241 НК РФ, независимо от фактической величины налоговой базы на каждое физическое лицо. Налогоплательщики, у которых налоговая база составила менее 2500 руб., не вправе до конца налогового периода использовать регрессивные ставки налога. [c.185]

Выплаты в пользу работника-инвалида в марте превысили 100 000 руб., следовательно, с суммы превышения, т.е. с 5000 руб., следует исчислять ЕСН в части, подлежащей зачислению в федеральный бюджет, по ставке, соответствующей фактически полученному инвалидом доходу. Таким образом, в отношении 3-го работника в марте может быть применена регрессивная ставка налогообложения, установленная для доходов от 100 000 до 300 000 руб., так как его доход составил 105 000 руб. При этом налог, подлежащий зачислению в федеральный бюджет, рассчитывается только с суммы превышения, т.е. с 5000 руб., по ставке /2 х 15,8%. [c.193]

Организация имеет право производить расчет ЕСН по регрессивным ставкам налогообложения, если на момент уплаты авансовых платежей по налогу лицами, производящими выплаты физическим лицам, накопленная с начала года величина налоговой базы в среднем на одно физическое лицо, [c.199]

Регрессивные ставки налогов уменьшаются с увеличением дохода. В российском налоговом законодательстве указанные ставки установлены по введенному с 2001 г. единому социальному налогу. [c.88]

Условия применения регрессивной ставки налога [c.368]

НАЛОГОВАЯ СТАВКА (налоговая квота)— размер налога на единицу обложения (рубль дохода, 1 га земли и т. д.) норма налогового обложения. Существуют прогрессивные, пропорциональные, твердые и регрессивные Н. с. Прогрессивные ставки возрастают с увеличением дохода или стоимости имущества, пропорциональные устанавливаются в виде единого процента независимо от размера дохода, а твердые ставки — в абсолютной сумме также безотносительно к величине дохода. Регрессивные ставки, характерные для налогового обложения капиталистич. стран, понижаются по мере увеличения дохода. [c.84]

РЕГРЕССИВНЫЕ СТАВКИ —см. Налоговая ставка. [c.283]

Различают твердые ставки, устанавливаемые в абсолютной сумме на единицу (объект) обложения независимо от размеров доходов (обычно применяются при обложении реальными налогами земельных участков, домов и т.д.) пропорциональные, действующие в одинаковом проценте к объекту налогообложения без учета его величины (пропорциональное обложение используется в системах косвенных налогов) прогрессивные, возрастающие по мере роста облагаемого дохода (прогрессивное обложение характерно для систем налогов на доходы физических лиц) регрессивные ставки, уменьшающиеся с увеличением объекта обложения (регрессивное (дегрессивное) обложение). [c.275]

Пропорциональный налог не зависит от размера дохода, т.е. применяются одинаковые ставки. При прогрессивном налоге отчисления в бюджет возрастают по мере увеличения дохода. Регрессивные ставки уменьшаются по мере роста дохода. [c.383]

В зависимости от характера ставок различают пропорциональные, прогрессивные и регрессивные налоги. Пропорциональный налог не зависит о размера дохода, т.е. применяющейся одинаковые ставки. При прогрессивном налоге отчисления в бюджет возрастают по мере увеличения дохода. Регрессивные ставки уменьшаются по мере роста дохода. [c.391]

Единый социальный налог мобилизует средства для реализации прав граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь. Он взимается с выплат и иных вознаграждений, начисляемых налогоплательщиками в пользу физических лиц, по регрессивным ставкам, установленным в процентах к налоговой базе каждого отдельного работника нарастающим итогом с начала года. ЕСН исчисляется налогоплательщиком отдельно в федеральный бюджет и в каждый фонд как соответствующая процентная доля налоговой базы. [c.567]

План 26 растущие комиссионные с регрессивной ставкой [c.92]

Рис, 5-7, Торговые представители. План У б растущие ко мисс и и и мыс с регрессивной ставкой [c.93]

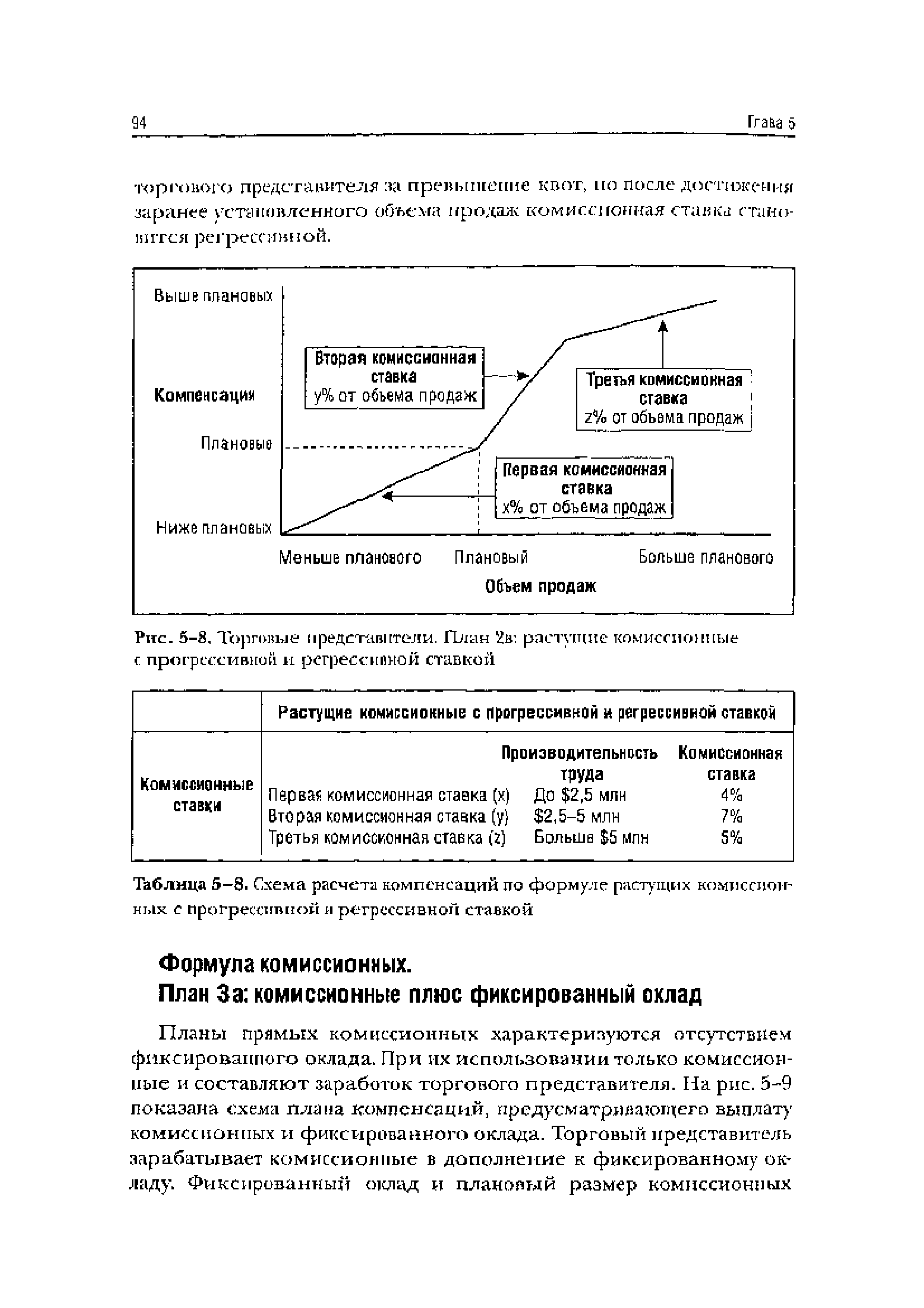

Формула комиссионных, План 2в растущие комиссионные с прогрессивной и регрессивной ставкой [c.93]

Растущие комиссионные с прогрессивной и регрессивной ставкой [c.94]

Вторая (прогрессивная или регрессивная) ставка выплат тывается по той же формуле (рис, 6-2). Поскольку по первой ставке (в нашем случае это 5%) выплачивается 100 тыс, комиссионных за объем продаж в 2 млн, вычтите эти цифры из соответствующих показателей при расчете второй ставки [c.127]

Принцип взимания налогов в зависимости от способности налогоплательщика породил систему прогрессивного налогообложения чем выше доход (налоговая база), тем непропорционально большая часть его изымается в виде налога. Принцип пропорционального налогообложения предусматривает одинаковую долю налога в доходах (налоговой базе), независимо от их величины. Регрессивные ставки налога означают уменьшение ставки налога по мере возрастания дохода (налоговой базы). [c.273]

По признаку соотношения между средней ставкой налога и доходом налоги делятся на прогрессивные (ставка повышается по мере возрастания дохода), регрессивные (ставка уменьшается по мере возрастания дохода) и пропорциональные (ставка остается неизменной, независимо от размеров дохода). [c.67]

Например, за продажу 2000 единиц продукции регрессивная ставка составляет 5 % общей суммы, 2000-3000 — 4 %, более 3000 — 3 %. [c.124]

Регрессивные ставки используются тогда, когда велика вероятность случайных удач торговых агентов (случайных продаж) без особых усилий с их стороны. [c.124]

Регрессивную ставку по ЕСН могут применять те организации, у которых выплаты в пользу физических лиц в среднем составляют не менее 2500 рублей ежемесячно. Сумма выплат в среднем на одного работника определяется путем деления общей суммы выплат с начала года на среднюю численность работников и на количество месяцев, истекших с начала года. [c.230]

Применять пониженную ставку по ЕСН можно только с начала года. Если в каком-то месяце средняя сумма выплат одному работнику станет менее 2500 рублей, то право на регрессивную ставку теряется. В этом случае необходимо пересчитать налог исходя из максимальной ставки, которая составляет 35,6 процента. [c.231]

Величина налога на единицу обложения. Различают квоты, т.е. ставки, выраженные в определенных долях объектов обложения, твердые ставки, т.е. устанавливаемые в абсолютной сумме на единицу объекта обложения. Процентные ставки могут устанавливаться в виде специальных шкал. Различают пропорциональные ставки — действующие в едином проценте к объекту налогообложения, и прогрессивные (регрессивные)—увеличивающиеся (уменьшающиеся) с ростом объекта обложения. [c.364]

Регрессивное налогообложение заключается в том, что с ростом налоговой базы происходит сокращение размеров ставки. Например, регрессивным является всякое косвенное налогообложение. Приведем пример. Пусть г-н Иванов, имеющий годовой заработок 25 тыс. руб., покупает импортные туфли, в цене которых косвенные налоги (импортная пошлина, НДС, налог с продаж) составляют 1250 руб. Налоговая нагрузка составит 5%. Г-н Петров с заработком в 50 тыс. руб., купивший те же самые туфли, заплатит налоги в размере 2,5%, т. е. вдвое меньше. Следовательно, косвенные налоги в большей степени ущемляют малообеспеченных лиц, получающих относительно меньшие доходы. [c.97]

В-четвертых, согласно теории налогообложения Смита, пропорциональное обложение в известном смысле несправедливо (10%-ная налоговая ставка для бедных налогоплательщиков будет несопоставимо тяжелее, нежели такая же ставка для богатых). Не случайно реализованная в Налоговом кодексе РФ идея единой ставки налога на доходы физических лиц в размере 13% подвергается обоснованной критике. Практически во всех странах мира налоги являются либо прогрессивными (тяжесть обложения растет для более крупных доходов и состояний за счет увеличения ставки), либо регрессивными. Кроме того, вводится определенная дифференциация, в частности путем установления не облагаемого налогом минимума доходов, выведения из налогооблагаемой базы некоторых видов имущества, например имущества, переходящего в порядке наследования или дарения, и др. [c.137]

Отличительной особенностью социального налога является регрессивный характер установления ставки налога для всех категорий налогоплательщиков с ростом налоговой базы на каждого отдельного работника нарастающим итогом с начала года ставка налога уменьшается. В табл. 11.2 приведена шкала регрессивных ставок социального налога для первой из выделенных нами групп налогоплательщиков. [c.295]

Как видно из табл. 5, организация в апреле утратила право на применение регрессивных ставок налога и, следовательно, должна производить расчет ЕСН и страховых взносов в ПФР по максимальной ставке. [c.188]

Если предположить, что в ООО Парус работает инвалид (например, 3-й работник), тогда расчет следует производить с учетом особенностей начисления ЕСН в организациях, использующих труд инвалидов либо освобожденных от уплаты этого налога в соответствии со ст. 239 НК РФ, отраженных в Приказе МНС России от 01.02.2002 г. №БГ-3-05/49 (раздел об особенностях заполнения графы 3 расчета по авансовым платежам организациями, применяющими налоговые льготы в соответствии со ст. 239 НК РФ). Согласно этой статье, ЕСН в части, подлежащей зачислению в федеральный бюджет, рассчитывается по ставкам ЕСН, определенными как /2 ставок по налогу, установленных для данной категории налогоплательщиков ст. 241 НК РФ с учетом соблюдения условия на право применения регрессивных ставок налога. [c.193]

В апреле ООО Парус утратило право на применение регрессивных ставок, и соответственно расчет по 3-му работнику производится по максимальным ставкам нарастающим итогом с начала года. Кроме того, до конца налогового периода организация обязана исчислять налог и страховые взносы в ПФР по максимальным ставкам. Так, если выплаты в пользу инвалида в апреле (нарастающим итогом с начала года) составили 100 000 руб., расчет по максимальным ставкам по ЕСН следует производить с суммы превышения от 100 000 руб., т.е. с 10 000 руб. [c.193]

Процентные ставки устанавливаются к стоимости объекта обложения и могут быть пропорциональными, прогрессивными и регрессивными. [c.87]

Оценка тяжести российских налогов может вестись лишь в разрезе фиксации соотношений между группами косвенных и прямых налогов за ряд лет. Наука однозначно установила, что косвенные налоги являются наиболее перелагаемыми и они наиболее обременительны для потребителей товаров, работ и услуг. Кроме того, сопоставление налоговых ставок, анализ примененяемых в то или иное время по тому или иному налогу различных налоговых режимов также позволяет исследовать проблему переложения налогов и тяжесть налогового бремени. Налоговые режимы, наряду с другими элементами налогообложения (объект и субъект, льготы и санкции и т. д.), определяют налоговые ставки. Различают пропорциональные, прогрессивные, регрессивные, линейные, кадастровые, твердые, заявительные, адвалорные ставки исчисления отдельных видов налогов. Регрессивные ставки в России не применяются, ибо они устанавливают обратную пропорцию между налогооблагаемым объектом и суммой налога. Кадастровые ставки также не совсем точно улавливают величину прироста рентной составляющей в цене сырьевых товаров. Земельный, лесной и другие кадаст- [c.102]

Перечислим гчиды планов компенсаций торговым представителям, построенных по формуле комиссионных 1) фиксированные комиссионные 2а) растущие комиссионные с прогрессивной ставкой 26) растущие комиссионные с регрессивной ставкой 2в) растущие комиссионные с прогрессивной и регрессивной [c.89]

| Таблица 5—8. Схема расчеты компенсаций по формуле рястущих ных с прогрессивной и регрессивной ставкой |  |