Регистром бухгалтерского учета затрат на производство является журнал-ордер, содержащий три таблицы Издержки производства , где отражаются прямые и косвенные расходы, а также внутрипроизводственные обороты по всем счетам производственных затрат Расчет затрат на производство по экономическим элементам Расчет себестоимости товарной продукции , которая, по существу, является ведомостью сводного учета затрат на производство и источником для составления отчета о себестоимости продукции (в ней раскрывается постатейное содержание затрат на готовую продукцию по калькуляционным объектам и затраты по незавершенному производству на начало и конец месяца). [c.249]

В применяемых на практике ведомостях сводного учета затрат на производство, помимо указанных данных, содержатся сведения о расходе сырья и материалов по каждой графе сказуемого таблицы, что необходимо для последующего калькулирования себестоимости единицы произведенной продукции. [c.194]

Ведомость сводного учета затрат на производство [c.195]

Сводный учет затрат на производство в обувной промышленности осуществляется по бесполуфабрикатному варианту. Затраты обобщаются в специальных ведомостях аналитического учета себестоимости и собираются в ведомости сводного учета затрат на производство и себестоимости продукции по объектам учета затрат (табл. 15.3). [c.273]

Ведомость сводного учета затрат на производство по артикулу 140134 ЦЛ [c.274]

Ведомость сводного учета затрат на производство является основанием для составления отчетной калькуляции изделий. Фактическая себестоимость исчисляется по данным нормативной калькуляции и полученным в ведомости сводного учета индексам отклонений от норм по статьям. Нормативную себестоимость по каждой статье умножают на рассчитанные в ведомости сводного учета индексы отклонений от норм. Полученные таким v образом суммы отклонений прибавляют с соответствующим знаком к нормативной себестоимости изделия по каждой статье калькуляции. (табл. 15.4). [c.276]

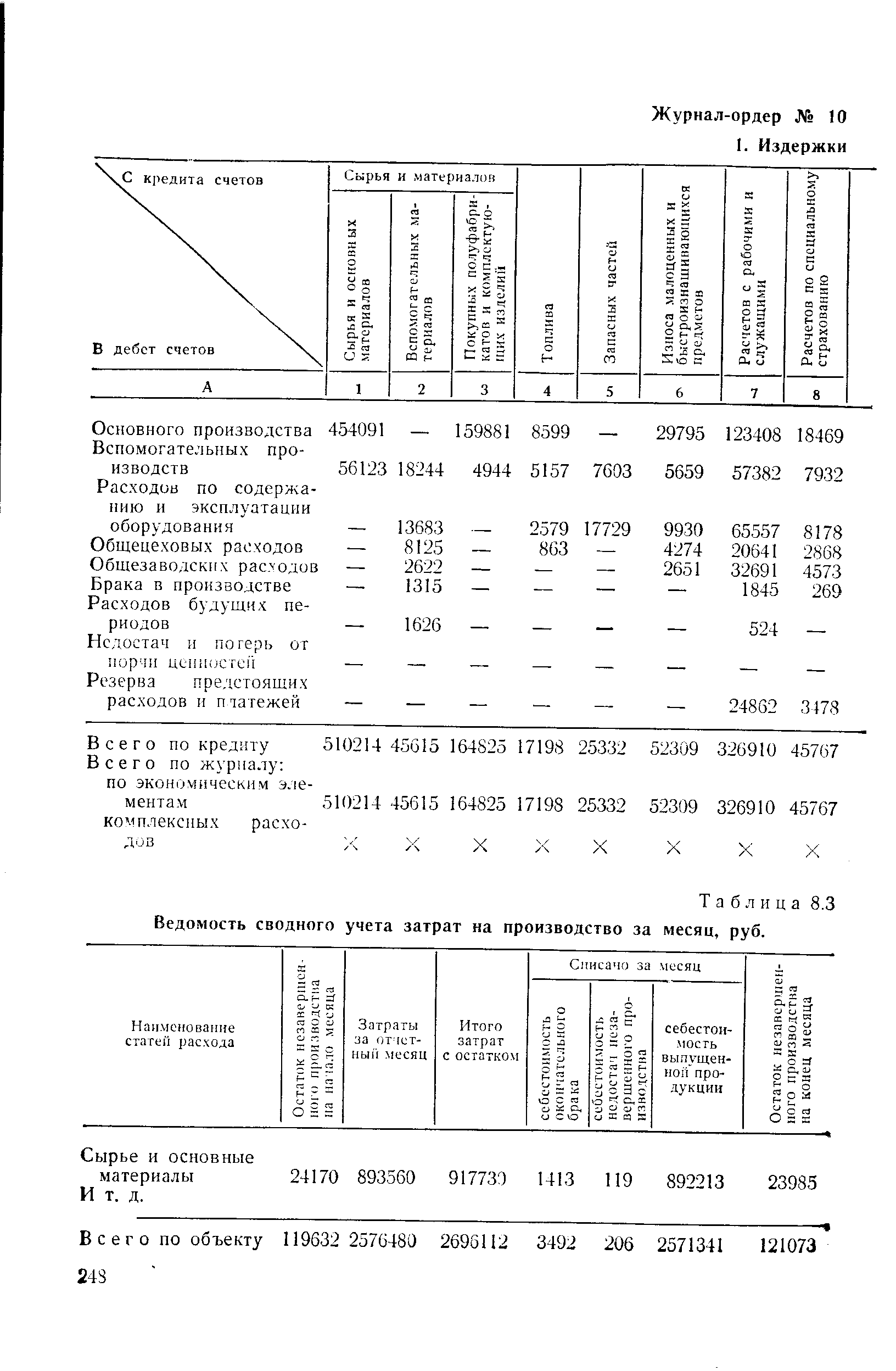

Сводный учет затрат на производство представляет собой обобщение по объектам учета затрат всех оборотов за месяц с учетом изменения остатков незавершенного производства и выявления фактической себестоимости выпуска продукции. Ведомость сводного учета затрат на производство представлена в табл. 8.3. [c.247]

| Таблица 8.3 Ведомость сводного учета затрат на производство за месяц, руб. |  |

Калькулирование фактической себестоимости готовой продукции. Для выявления фактической себестоимости продукции в условиях нормативного учета производства по каждому изделию или группе изделий составляется ведомость сводного учета затрат на производство за месяц. Рассмотрим порядок ее заполнения (см. табл. 8.8). [c.265]

Ведомость сводного учета затрат на производство группы изделий СР [c.266]

В отчетной калькуляции себестоимости продукции материальные затраты должны быть расшифрованы по калькуляционным группам. Для этого в дополнение к ведомости сводного учета затрат на производство по статьям калькуляции составляется аналогичная ведомость по материальным затратам. В ней кроме [c.267]

Все цехи по окончании месяца на основании документов о получении материалов (лимитно-заборных карт, требований), их использовании (раскройных карт, карт учета использования материалов) и данных инвентаризации на начало и конец месяца об остатках неиспользованных материалов составляют отчет о расходе сырья и материалов (табл. 7.8). На основании отчетов об использовании материалов заполняются ведомости сводного учета затрат на производство. [c.151]

Ведомость сводного учета затрат на производство станка М по заготовительному цеху [c.156]

Для исправления положения предлагается наряду с элементами нормативного метода применять оперативно-бухгалтерский учет затрат на производство, т. е. обобщенные за месяц данные оперативного учета следует сверять с показателями системного бухгалтерского учета, уточнять и дополнять их. Связующим звеном в системе оперативно-бухгалтерского учета целесообразно сделать ведомость сводного учета затрат на производство. [c.66]

Наиболее сложно обеспечить взаимосвязь оперативного учета изменений норм с бухгалтерским учетом затрат на производство. В ведомости сводного учета затрат на производство отражаются суммы изменения норм при пересчете незавершенного производства до новых норм, а также оперативно исчисленные изменения нормативных затрат в течение отчетного месяца. Изменение норм на начало месяца показывается в калькуляции нормативной себестоимости. В ведомости сводного учета затрат эти изменения не записываются, так как в ней обобщаются данные только за отчетный месяц. Поэтому не осуществляется бухгалтерский контроль за изменениями нормативных затрат хозрасчетных подразделений. Суммы же этих изменений оказывают решающее влияние па уровень себестоимости продукции, во многом они зависят от работы служб и подразделений, разрабатывающих новую технику и технологию. [c.67]

Сводный учет затрат на производство, его цели и задачи формулируются в современной экономической литературе недостаточно четко, а зачастую противоречиво. Авторы многих учебников вообще не считают нужным давать определение сводному учету затрат, вводят его априори. Интересно рассмотреть те определения этого понятия, которые появляются в отдельных работах. Весь комплекс работ, связанных с группировкой в учете затрат по видам вырабатываемой продукции, по цехам, переделам и другим местам возникновения этих затрат и в целом по предприятию в разрезе установленных статей расходов, по размежеванию затрат между товарным выпуском и незавершенным производством и др. обычно принято называть сводным учетом затрат на производство [9, с. 284]. Оказывается, что под общим понятием сводного учета скрывается аналитический производственный учет по местам возникновения затрат, калькуляционный аналитический учет по видам вырабатываемой продукции и калькуляционные расчеты по размежеванию затрат между незавершенной и выпущенной продукцией, другие расчеты, т. е. объединение текущего и аналитического учета с калькуляционными расчетами. В этой же работе подчеркивается, что регистры (ведомости) сводного учета затрат на производство являются, по существу, балансом затрат за отчетный период и в то же время оборотными ведомостями по синтетическим счетам производства. [c.186]

В одном из последних учебников по бухгалтерскому учету сводный учет затрат на производство определяется как обобщение по объектам учета затрат всех оборотов за месяц с учетом изменения остатков незавершенного производства и выявления фактической себестоимости выпуска продукции . И далее Сумма ведомостей сводного учета затрат на производство по всем объектам учета затрат должна соответствовать остаткам и оборотам по синтетическому счету основного производства . Здесь уже нет речи о текущей группировке затрат в аналитическом производственном учете. Это своеобразный калькуляционный аналитический учет, дополнение к системному бухгалтерскому учету. Его необходимость объясняется так В затратах на производство, определяемых в ведомости, не учитываются разного [c.186]

Для каждого объекта калькулирования, т.е. соответствующей группы однотипных машин, по подлежащему раздела журнала-ордера имеются две строки Всего" и "Из них включено в калькуляцию 2". Благодаря указанным строкам и графам отпадает необходимость составлять отдельную ведомость сводного учета затрат на производство и отчетные калькуляции. [c.137]

Для ведения сводного учета затрат на производство применяют ведомость сводного учета затрат на производство [c.166]

Нуждается в упрощении и оценка остатков незавершенного производства. При этом следует учесть, что. правильное определение остатков незавершенного производства имеет большое значение для контроля за отклонения ми от норм и изменениями норм. Обычно эти остатки в межинвентаризационный период оценивают при составлении ведомости сводного учета затрат на производство по нормативной себестоимости балансовым путем (незавершенное производство на начало месяца плюс затраты на производство минус себестоимость выпуска и прочие списания). [c.186]

Для успешного внедрения нормативного метода учета необходимо упростить порядок учета изменений норм. Следует отметить, что в литературе по нормативному методу, а также в ведомственных указаниях по его внедрению и применению, как правило, предусматриваются сложные варианты учета изменений норм с обязательным выделением специальных граф во всех основных разделах ведомости сводного учета затрат на производство (незавершенное производство на начало и конец месяца, затраты за месяц, себестоимость товарной продукции). [c.187]

Дело в том, что при классическом варианте нормативного метода учета по всем основным разделам ведомости сводного учета затрат на производство (незавершенное производство на начало и конец месяц, затраты на производство, себестоимость товарного выпуска) предусмотрено расчленять фактические затраты на затраты по нормам, их изменениям и отклонениям от норм. При этом неучтенные отклонения не выделяют, так как в данном случае их не признают. Незавершенное производство на конец месяца определяют расчетно-балансовым методом. Это в значительной мере усложняет учет. Других же вариантов не рекомендовано. [c.188]

В условиях нормативного метода учета и калькулирования себестоимости продукции большое значение для контроля за отклонением от норм и изменениями норм имеют правильное определение остатков и оценка незавершенного производства. В принципе чем чаще их инвентаризация, тем точнее учет. Однако инвентаризация заделов — процесс трудоемкий и осуществляется в ряде случаев только раз в квартал, полугодие и даже год. При классическом варианте их остатки в межинвентаризационные периоды оцениваются по нормативной стоимости балансовым путем при составлении ведомости сводного учета затрат на производство (незавершенное производство на начало месяца плюс затраты на производство минус себестоимость выпуска и прочие списания). [c.104]

Аналитический учет затрат по отдельным видам продукции или ее однородным группам, заказам и т. п. ведется в ведомостях сводного учета затрат на производство. Его организация зависит от особенностей технологии производства и вырабатываемой продукции. [c.303]

Суммы изменений норм и отклонений от норм, относящиеся к конкретным изделиям, рассчитываются в калькуляционной ведомости как произведение нормативной себестоимости изделия на индекс изменений норм и отклонений от норм, исчисленных в ведомости сводного учета затрат на производство. [c.306]

Основным регистром, в котором выводится себестоимость вида продукции (группы изделий) по предприятию, его структурным подразделениям или процессам, является ведомость сводного учета затрат на производство. Причем в группы однородной продукции должны включаться изделия, тождественные по технологии конструкции, имеющие одинаковое назначение и значительную долю общих деталей и полуфабрикатов, отличающихся только по сортам, маркам, фасонам, ростам и т. п. [c.346]

В первом случае затраты подразделяются в ведомости сводного учета по нормам, изменениям норм и отклонениям от норм как по статьям калькуляции, так и по показателям остатка незавершенного производства на начало месяца, затрат на месяц, итога затрат с остатком списания затрат на выпуск (себестоимость товарной продукции) и остатка незавершенного производства на конец месяца. Списание окончательного брака продукции, а также недостач (излишков) незавершенного производства отражается в ведомости по текущим нормам. Фактическая себестоимость определяется как алгебраическая сумма нормативной себестоимости, изменений норм и отклонений от норм. Более подробно порядок исчисления фактической себестоимости вида (группы) продукции в ведомости сводного учета затрат на производство изложен в главе 5. [c.347]

Фактическая себестоимость всей товарной продукции предприятия отражается в калькуляционной ведомости, составляемой в разрезе кодов отдельных видов или групп продукции (работ) на основании ведомостей сводного учета затрат на производство. Итоги этих ведомостей подсчитываются по нормам, изменениям норм и отклонениям от норм, в результате чего определяется фактическая себестоимость товарной продукции по предприятию в целом. [c.348]

ВЕДОМОСТЬ СВОДНОГО УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО [c.297]

Данные карточек учета производства, ведомостей, разработочных таблиц и пр. сводятся в ведомости сводного учета затрат на производство. Данные об остатках незавершенного производства переносятся из ведомости предыдущего месяца. На основании сведенных воедино данных калькулируется себестоимость выпущенной продукции и заполняется соответствующая строка ведомости сводного учета. [c.878]

Для ведения сводного учета затрат на производство применяют ведомость сводного учета затрат на производство, упрощенная форма которой представлена на с. 195. Остатки незавершенного производства по каждой калькуляционной статье переносятся в ведомость отчетного месяца из ведомости предыдущего. Затраты за отчетный месяц, себестоимость окончательного брака и недостач незавершенного производства, оценка незавершенного производства на конец месяца определяются в соответствующих машинограммах или разработанных таблицах. Фактическую себестоимость готовой продукции по каждой статье затрат рассчитывают следующим образом к остатку незавершенного производства на начало месяца прибавляют фактические затраты за отчетный месяц, вычитают себестоимость окончательного брака и суммы недостач и остатков незавершенного производства на конец месяца. [c.194]

По каждой статье калькуляции остатки незавершенного производства на начало месяца переносятся из аналогичной ведомости предыдущего месяца. Затраты за отчетный месяц определяются по данным машинограммы или разработочных ведомостей. Па основе расчета себестоимости забракованной продукции и выявленных недостач незавершенного производства вносят соответствующие записи в ведомость. После инвентаризации и оценки записываются данные об остатках незавершенного производства на конец месяца. Фактическая себестоимость выпущенной готовой продукции определяется по каждой статье расходов следующим расчетом из итогов затрат с остатком вычитаются списания себестоимости окончательного брака, недостач и остатков незавершенного производства на конец месяца. vMMa ведомостей сводного учета затрат на производство по всем объектам учета зат- [c.247]

Для последующего калькулирования себестоимости единицы [редукции в ведомости сводного учета затрат на производство ырье и основные материалы показываются в денежном и нату- альном выражении по калькуляционным группам. Соответствен- о в ведомости в каждой графе вводятся данные о количестве ма-ериалов по группам в принятых единицах измерения. [c.249]

Необходимо обратить внимание и на второе принятое в учеб-ике упрощение ведомости сводного учета затрат на производство. )бъединения и предприятия все шире внедряют прогрессивный ормативный метод учета производства, который будет рассмотрен 3 настоящей главы. При этом методе остатки незавершенного роизводства на начало месяца пересчитываются в связи с изме-ениями норм, а затраты на производство подразделяются на зат- [c.249]

Источниками информации для проведения аудита учета затрат на производство продукции являются учетные регистры аналитического и синтетического учета карточки (ведомости) по заказам разработочные таблицы. (по распределению заработной платы, отчислений на социальные нужды, услуг вспомогательных производств, расчета амортизации основных средств, износа МБП) ведомости распределения общепроизводственных, общехозяйственных расходов, расходов на содержание и эксплуатацию оборудования листки-расшифровки, справки-расчеты о распределении расходов будущих периодов акты (ведомости) по инвентаризации незавершенного производства ведомость сводного учета затрат на производство журналы-ордера, машинограммы по счетам 20, 21, 23, 25, 26, 28, 29, 31, 89 и т. д., Главная книга и др. [c.137]

Карточки по заказам, разработочные таблицы, ведомость сводного учета затрат на производство, машинограммы [c.140]

Аналитический учет издержек производства во всех вспомогательных цехах обычно ведут в регистрах (карточках) мпогографнон формы, открываемых на каждый участок или бригаду в разрезе постоянных кодов заказов и статен калькуляции. В карточки переносят данные машинограмм-ведомостей (ведомостей распределения затрат) о затратах материалов и заработной плате., затем определяют расходы, связанные с обслуживанием производства и управлением. Все затраты группируют по текущим нормам и отклонениям. На основе этих регистров рассчитывают фактическую себестоимость продукции, работ и услуг, определяют результаты хозрасчетной деятельности участков, бригад, а также заполняют ведомость сводного учета затрат на производство. В ведомостях распределения издержек по объектам учета необходимо выделить в энергетических цехах — виды ресурсов, в транспортных—виды транспортных работ по однотипным группам транспортных средств. [c.90]

Основание для записей данные раздела III Расчет фактической себестоимости товарной продукции журнала-ордера № 10(05) или подобные расчеты в журнале-ордере № 10-с и других отраслевых регистрах учета затрат на производство ведомости сводного учета затрат на производство при нормативном методе ведомость (машинограмма) нормативной (плановой) себестоимости товарной продукции по предприятию (складам, хозяйствам) машинограммы-ведомости учета отклонений от текущих норм. [c.254]

Для ведения сводного учета затрат на производство применяют ведомость сводного учета затрат на производство, упрощенная форма которой представлена далее. Остатки незавершенного производства по каждой калькуляционной статье переносят в ведомость отчетного месяца из ведомости предыдущего. Затраты за отчетный месяц, себестоимость окончательного брака и недостач незавершенного производства, оценку незавершенного производства на конец месяца определяют в соответствующих машинограммах или разрабо-точных таблицах. Фактическую себестоимость готовой продукции по [c.295]

Смотреть страницы где упоминается термин Ведомость сводного учета затрат на производство

: [c.250] [c.149] [c.30]Учет затрат и калькулирование себестоимости продукции в промышленности (1992) -- [ c.32 , c.69 , c.86 , c.156 , c.173 ]