Баланс состоит из пяти разделов. Раздел А охватывает основные средства и внеоборотные активы, раздел Б — нормируемые оборотные средства предприятия. В совокупности оба эти раздела характеризуют источники [c.288]

Как уже говорилось, в новых условиях хозяйствования нормативы оборотных средств (в целом и по элементам) разрабатывают и устанавливают сами предприятия. Но вместе с тем хозяйственная реформа ввела также экономические показатели, которые и без повседневного контроля чрезвычайно заинтересовывают предприятия в ускорении оборачиваемости оборотных средств. Главный из них — плата за фонды, которая взимается не только с основных фондов, но и с каждого рубля собственных нормируемых оборотных средств предприятий. Предприятию теперь невыгодно иметь лишние запасы материальных ценностей, растягивать производственный цикл, накапливать на складах готовую продукцию, так как все это увеличивает платы в бюджет, уменьшает чистую прибыль предприятия, влияет на образование поощрительных фондов. [c.234]

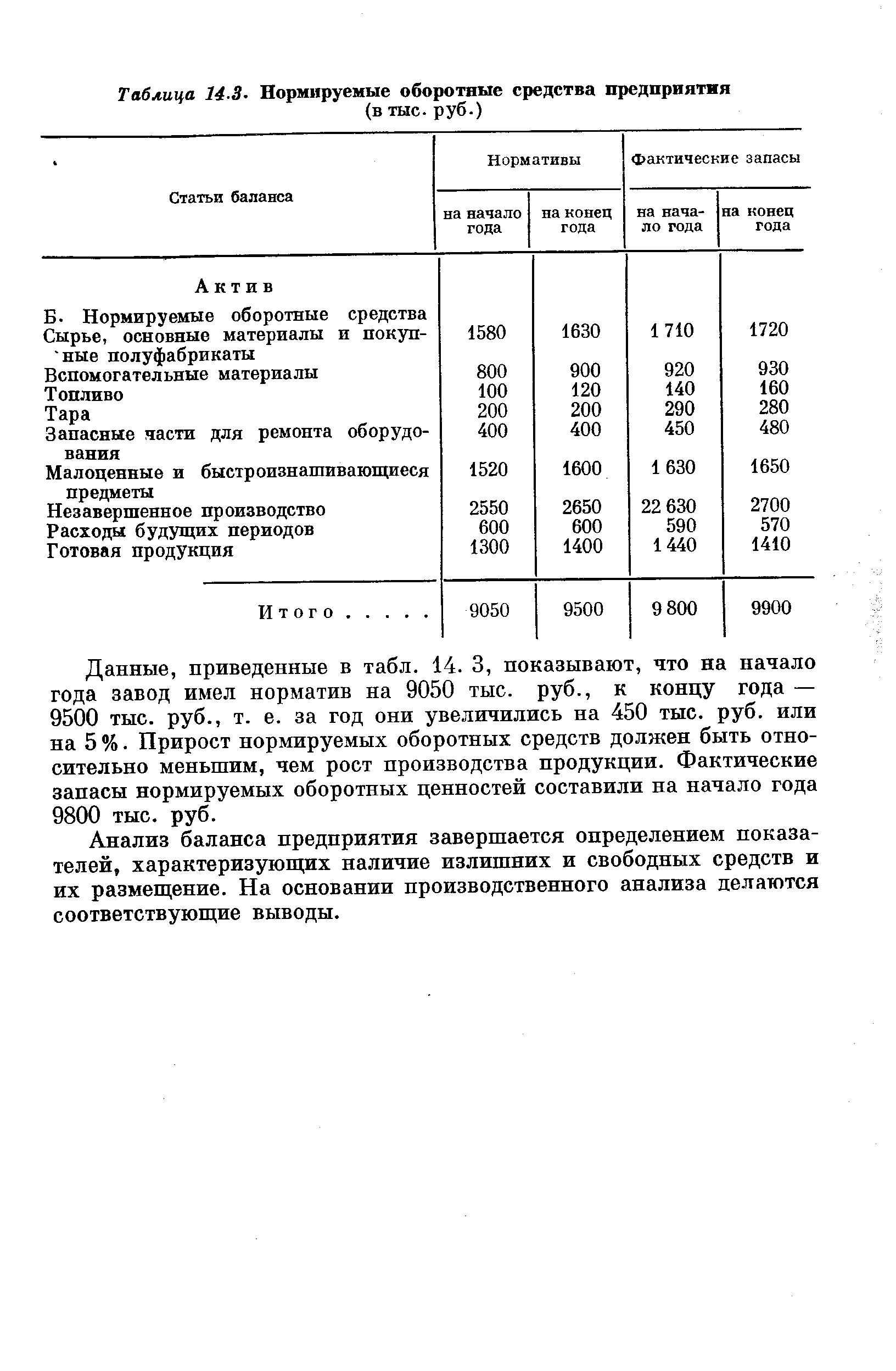

Большое значение имеет анализ нормируемых оборотных средств предприятия, так как именно их величина обеспечивает его нормальную устойчивую работу. Нормируемые оборотные средства планируют для создания необходимых запасов сырья, основных и вспомогательных материалов, запасных частей для ремонта, для финансирования незавершенного производства, остатков готовой продукции на складах (в емкостях предприятия) и расходов будущих периодов. [c.210]

Так же исчисляют и сумму нормируемых оборотных средств, высвобожденных в связи с ускорением оборачиваемости либо задолжен-ных при ее замедлении. Оборачиваемость средств определяют при необходимости и по отдельным элементам нормируемых оборотных средств сырью, вспомогательным материалам, полуфабрикатам и т.д. В таких случаях сопоставляют средние остатки этих ценностей с объемом товарной продукции. Показатели оборачиваемости этих отдельных элементов предопределяют оборачиваемость всех нормируемых оборотных средств предприятием в целом. [c.253]

Нормы отдельных элементов оборотных средств (в днях) служат для исчисления нормативов по каждому элементу. Общая же норма оборотных средств в днях, т. е. норма по всем нормируемым оборотным средствам предприятия в целом, может быть определена только после того, как исчислены нормативу по отдельным элементам оборотных средств и на этой основе по всему предприятию в целом. Таким образом, общая норма оборотных средств является не исходной базой для расчета совокупного норматива, а итоговым показателем для предприятия на основе всех произведенных расчетов по. отдельным нормативам. [c.345]

Так, в паспорте промышленного предприятия таблица Нормируемые оборотные средства содержит нормируемые средства данного предприятия (графы 2, 4—11). Свободные разделы таблицы (графы 12—17, 18—23, 24—29 и 30—35) заполняются по усмотрению кредитных работников данными по тем группам и видам нормируемых оборотных средств предприятия, по которым [c.29]

При анализе состояния нормируемых оборотных средств предприятия надо иметь в виду, что плановые запасы товарно-материальных ценностей могут создаваться не только за счет собственных оборотных средств, но и за счет кредита банка. Поэтому размер сверхнормативных плановых запасов материальных ценностей определяется установленными Госбанком лимитами кредитования по ссудам под сверхнормативные запасы и кредиторской задолженностью поставщикам, зачтенной банком при исчислении [c.194]

Иначе осуществляется учет малоценных и быстроизнашивающихся предметов в эксплуатации. Здесь имеет место большое различие в методе учета и порядке использования различных видов и типов счетных машин. Следует заметить, что на ряде предприятий, особенно в металлообрабатывающей и машиностроительной промышленности, затраты по возмещению износа малоценных предметов составляют значительный удельный вес в издержках производства, а поэтому недостатки в учете этих предметов и в начислении на них износа могут вызвать серьезные искажения себестоимости промышленной продукции. Малоценные и быстроизнашивающиеся предметы являются составной частью нормируемых оборотных средств предприятия. Своевременный и точный учет этих средств позволяет контролировать соответствие их наличия на определенные даты установленным нормативам и принимать соответствующие меры при выявлении отклонений от нормативов. [c.139]

Материалы, запасные части, топливо и другие производственные запасы составляют более 90% нормируемых оборотных средств предприятий железных дорог. Поэтому правильная, четкая организация учета производственных запасов является важным средством контроля за движением материальных ценностей, способствующих их экономному расходованию. Учет должен быть построен так, чтобы при наименьших затратах на его ведение он способствовал сохранности материальных ценностей, обеспечивал своевременное получение точных сведений об их наличии в местах хранения и использовании. [c.80]

Плата за производственные основные фонды и нормируемые оборотные средства. Предприятия, переведенные на новую систему планирования и экономического стимулирования, вносят в бюджет из прибыли плату за производственные основные фонды и нормируемые оборотные средства. Плата за эти фонды предусматривается в балансе доходов и расходов и вносится в бюджет в первую очередь. [c.477]

| Таблица 14.3. Нормируемые оборотные средства предприятия |  |

Размеры поощрительного фонда на предприятии в основном поставлены в прямую зависимость от рентабельности производства, которая определяется отношением массы прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств предприятия. [c.30]

Рентабельность предприятия представляет собой отношение прибыли к сумме основных производственных фондов и нормируемых оборотных средств. При разработке пятилетни) и годовых планов показатель рентабельности рассчитывается в виде общей и расчетной рентабельности. [c.262]

Для обеспечения бесперебойного хода процесса производства и обращения предприятие располагает оборотными средствами в виде запасов сырья, материалов, топлива, тары, готовой продукции, незавершенного производства, отгруженной продукции, денежных средств, дебиторской задолженности и т. п. Нормируемыми оборотными средствами являются собственные средства предприятия, предназначенные для образования постоянных минимально допустимых запасов сырья и материалов, топлива, малоценных и быстро изнашивающихся предметов, незавершенного производства, готовой продукции, расходов будущих периодов и пр. При исчислении среднегодовой стоимости нормируемых оборотных средств учитывают неравномерную потребность производственного объединения (предприятия) в них в течение года. Поэтому исходными данными для расчета этой величины являются суммы нормируемых средств на начало и конец планируемого года, а также на первое число каждого из остальных месяцев. [c.263]

Ликвидация излишнего оборудования и сверхлимитных запасов резервного оборудования. В соответствии с решением сентябрьского (1965 г.) Пленума ЦК КПСС была введена плата за пользование фондами. Плата за фонды вносится предприятием в бюджет. Размер платы определяется в процентах к среднегодовой стоимости основных фондов и нормируемых оборотных средств. В бурении, нефтеперерабатывающей и нефтехимической промышленности она установлена на уровне 6%. Часть основных фондов временно может освободиться от платы. К фондам, имеющим согласно Положению о социалистическом промышленном производственном предприятии эту льготу, относятся [c.173]

К нормируемым оборотным средствам относятся те виды материальных ценностей и затрат, которые необходимы для обеспечения бесперебойной работы предприятия, — производственные запасы, незавершенное производство и полуфабрикаты собственного изготовления, расходы будущих периодов и готовая продукция на окладах (в емкостях) предприятий. По каждой из этих групп оборотных средств установлен верхний лимит постоянных запасов (затрат),. или норматив оборотных средств, т. е. минимальная сумма оборотных средств, необходимая предприятию. [c.179]

Финансовый план. Отражают в стоимостной форме результаты расчетов предшествующих разделов. Он включает план распределения прибыли, расчет платы за производственные фонды и трудовые ресурсы, расчет нормативов собственных оборотных средств и прироста устойчивых пассивов, план доходов и расходов. В результате расчета финансового плана определяют общие доходы предприятия и его расходы, бюджетные ассигнования и взносы в бюджет, нормируемые оборотные средства и их оборачиваемость, сумму кредита и плату за него. [c.125]

Норматив платы за производственные фонды дифференцируют по предприятиям и устанавливают его в пределах от 2 до 8% от среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. Норматив платы за трудовые ресурсы также дифференцированы по районам, в среднем он составляет 300 руб. в год на одного работающего среднесписочного состава. [c.246]

ЦК КПСС платы за пользование нормируемыми оборотными средствами. Установление платы за оборотные средства наряду с платой за основные фонды побуждает предприятия экономичнее использовать каждый рубль оборотных средств, ликвидировать сверхнормативные запасы материальных ресурсов, лучше организовывать производственный процесс и сбыт готовой продукции. [c.215]

В соответствии с решением этого Пленума в настоящее время рентабельность работы предприятия определяется как отношение прибыли к сумме стоимостей основных производственных фондов и нормируемых оборотных средств. [c.262]

Исчисление рентабельности отношением прибыли к сумме стоимостей основных и нормируемых оборотных средств правильнее характеризует уровень эффективности использования производственных фондов предприятия. Дальнейшее же улучшение использования производственных фондов предприятий, увеличение отдачи с каждого рубля вложенных средств будет крупным резервом ускорения создания материально-технической базы коммунизма в нашей стране. [c.263]

При анализе использования оборотных средств выясняют, обеспечивают ли нормируемые оборотные средства как в целом, гак и по каждой статье в отдельности бесперебойную работу предприятия. Для этого прежде всего сопоставляют все имеющиеся нормируемые оборотные средства с нормативом на основе данных раздела II актива баланса. Фактическое наличие собственных оборотных средств уменьшают на сумму износа малоценных и быстроизнашивающихся предметов (показывают и пассиве баланса), так как в нормативах оборотных средств малоценные и быстроизнашивающиеся предметы приняты в их реальной, остаточной стоимости. Затем по данным раздела II актива баланса устанавливают соответствие фактического наличия оборотных средств нормативам по отдельным статьям. [c.285]

Рентабельность как экономический показатель формируется под воздействием целого ряда основных и вспомогательных факторов, отражающих все стороны производственно-хозяйственной деятельности химических предприятий, и прежде всего использование основных фондов по мощности и во времени в анализируемом периоде, снижение себестоимости продукции, рост производительности труда, эффективность использования производственных материальных ресурсов. Ее уровень во многом определяется скоростью оборачиваемости нормируемых оборотных средств и зависит также от факторов, формирующих величину прибыли. [c.194]

Для организации непрерывного производственного процесса по выпуску продукции предприятию необходимы не только основные производственные фонды, но и оборотные средства. Под оборотными средствами предприятия (объединения) понимают и экономике совокупность средств, вложенных в оборотные производственные фонды и фонды обращения и находящихся в непрерывном кругообороте при осуществлении предприятием своей производственно-хозяйственной деятельности. Плановый характер деятельности социалистических предприятий позволяет обеспечить максимальную структуру оборотных средств. В химической промышленности примерно 69% их составляют оборотные производственные фонды основной деятельности, 10% - — прочие нормируемые средства и около 21 % - - фонды обращения. [c.214]

При дальнейшем анализе эффективности использования нормируемых оборотных средств необходимо определить степень. нагрузки этих средств в производственном обороте. По рассматриваемому предприятию она равна по плану 0,4 коп. (8684 83780) по отчету 10,9 коп. (9160 84918). Указанные расчеты свидетельствуют о том, что по отчету вложение нормируемых оборотных средств на рубль реализованной продукции на 0,5 коп. (10,9 — 10,4) выше, чем предусмотрено планом. Такое положение с загрузкой оборотных средств говорит о недостаточно эффективном их использовании, имеющихся резервах и недостаточном контроле на анализируемом предприятии за использованием финансовых ресурсов. [c.228]

По методам планирования и регулирования оборотные сред-гтна подразделяют на нормируемые и ненормируемые. Нормируемые оборотные средства, кроме производственных оборотных фондов (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части для ремонтов, малоценные и быстроизнашивающиеся предметы, незавершенное промышленное производство и полуфабрикаты собственного производства, расходы будущих периодов, остатки готовой продукции на складе и товары отгруже i-ные, по которым расчетные документы не сданы в банк на инкассо, а также товары отгруженные и сданные работы но документам, не переданным в банк на инкассо в обеспечение ссуд и установленный срок, и товары, приобретаемые предприятием для комплектации, фасовки и т. д.). Кроме того, в состав нормируемых оборотных средств предприятия входят прочие ноэ-мируемые средства по деятельности подсобного сельского хозяйства, молодняк животных и животные на откорме, незавершенное производство сельского хозяйства. К ненормируемым оборотным средствам относятся денежные средства в кассе пред- [c.214]

В материале- и трудоемких отраслях пром-сти, при длительных производственных циклах Н. п. занимает значительный уд. вес в общем объеме собственных (нормируемых) оборотных средств предприятия. Так, в машиностроении Н. п. составляет примерно 20—25%, а иногда (в тяжелом машиностроении) до 60% всего объема собственных оборотных средств, а по отношению к материальным ценностям в составе нормируемых оборотных средств — от 40 до 60% при этом в цехах основного произ-ва сосредоточено св. 80% всего Н. п. В легкой пром-сти Н. п. составляет 1—2%, а в текстильной — 10—12% от суммы собственных оборотных средств предприятия. Кроме Н. п., в основных и вспомогательных цехах предприятие может также иметь и непром. Н. п. — в подсобных и вспомогательных х-вах (добыча торфа, рубка и вывозка леса и пр.), составляющее всего от 0,5 до 1,0% от пром. Н. п. [c.22]

Сверхнормативные непрокредитованные банком остатки определяются при составлении бухгалтерского баланса в целом по всем нормируемым оборотным средствам предприятия, а также отдельно по производственным запасам, по незавершенному производству и полуфабрикатам, по готовой продукции и товарам. В такой группировке данные о величине этих запасов приводятся в справках к балансу (см. Баланс бухгалтерский). По данным раздела Б актива баланса и справок к балансу, сверхнормативные непрокредитованные банком запасы могут быть подсчитаны по каждой статье баланса в отдельности. Для этого нужно найти разность между фактич. суммой по данной статье и установленным для нее нормативом и исключить из полученной разности прокредитованный запас. Прокре-дитованный запас считается равным задолженности банку по ссудам, выданным под данный вид запаса (напр., под сырье, топливо), и задолженности поставщикам под этот запас. Сведения о задолженности банку и поставщикам под кредитуемые объекты приводятся в справках к балансу. [c.465]

К нормируемым оборотным средствам относятся средства предприятия в виде производственных запасов материалов, топлива, инвентаря и т. п., остатка незавершенного производства, расходов будущих периодов, готовой продукции на складах предприятия (за вычетом сумм, прокредитованных банком). [c.163]

Для бурения характерен большой удельный вес малоценных и быстроизнашивающихся предметов, инструментов и приспособлений, а также основных материалов, составляющих в общей сложности7 около 60% всей суммы оборотных средств буровых предприятий. Это результат того, что в процессе сооружения добывающих скважин используется большое количество дорогостоящего инструмента с весьма непродолжительным сроком службы — бурильные трубы, удлинители, замки, долота, талевый канат и т. д. В месте с тем особенность производственного процесса в бурении и условия материально-технического снабжения требуют создания несколько больших запасов материальных ценностей, чем это необходимо для нормальной деятельности предприятий других отраслей промышленности. В составе нормируемых оборотных средств буровых предприятий значительную часть (свыше 10%) занимают расчеты с заказчиком за выполненные работы. В зависимости от способа планового регулирования оборотные средства разделяются на две части нормируемые и ненормируемые оборотные средства. [c.179]

Наиболее полно хозрасчетную деятельность предприятий характеризует рентабельность — отношение балансовой прибыли /7б к сумме среднегодовой стоимости производственных основных фондов, не прокредитованных банком, запасов неустановленного оборудования Фос и нормируемых оборотных средств Ф0в [c.238]

Общая рентабельность характеризует степень доходности предприятия (объедппенпя, отрасли) в целом. Не определяют как отношение балансовой-прибыли к среднегодовой стоимости основных производственных фондов п нормируемых оборотных средств. PO I общей рентабельности показывает, насколько увеличилась прибыль на каждый рубль основных фондов и оборотных средств. [c.48]

Расчетная рентабельность определяется как отношение рас четной прибыли к среднегодовой стоимости производственных основных фондов п нормируемых оборотных средств за вычетом основных фондов, освобожденных от платы. Расчетная рентабельность исключает влияние на уровень эффективности производства отдельных факторов, не зависящих от деятель поети предприятий. [c.48]

Расчетная рентабельность более объективно, чем другие экономические показатели, характеризует эффективность деятель ности предприятия, коллектива его работников. Являясь стоимостным показателем, рентабельность выражает конечный экономический результат деятельности химического предприятия. Ее уровень пока швает, сколько копеек расчетной прибыли пред приятие получает с каждого рубля основных производственны фондов и нормируемых оборотных средств. [c.196]

Потребность химического предприятия в оборотных средствах определяется их нормативами, устанавливаемыми вышестоящим хозяйственным органом управления в балансе доходов и расходов предприятия в размерах, обеспечивающих ему постоянные по количеству и устойчивые по ассортименту производственные запасы, нормальный задел незавершенного про / ышлен-ного производства и полуфабрикатов собственного производства для непрерывной и ритмичной работы производства, а также запас готовой продукции на складе для своевременного обеспечения ее потребителей нужной химической продукцией. Нормативами также определяются и другие нормируемые оборотные средства. [c.217]

Анализ использования оборотных средств на практике проводится посредством сопоставления фактического запаса нормируемых оборотных средств с их нормативами в целом и по (отдельным видам товарно-материальных ресурсов и расходов. Для того чтобы выявить соответствие фактических запасов товарно-материальных ресурсов предприятия установленным по ним нормативам, надо из общей суммы фактических запасов гормируемых оборотных средств (итог раздела II актива баланса, гр. 1 или 2) вычесть общую сумму нормативов нормируемых оборотных средств (итог раздела II актива баланса, гр. 3 или 4 соответственно) ссуды (предварительно исключив из общей их суммы ссуды по обороту) Госбанка под нормируемые оборотные средства (итог раздела II пассива баланса, умень-иенный на величину ссуды по обороту, гр. 1 или 2) износ малоценных и быстроизнашивающихся предметов (итог раздела 11-1 пассива баланса, гр. 1 ИЛ И 2) задолженность поставщикам за товарно-материальные ценности, зачтенную банком при кредитовании, с учетом регулирования задолженности байку по ссудам (по специальному счету). При таких расчетах, когда анализируемое предприятие кредитуется по обороту, ссуды в покрытие сверхнормативных запасов принимаются в сумме фактической задолженности предприятия банку за вычетом изъятых у него средств. Полученная после вычитания разница со знаком плюс означает величину сверхнормативного запаса оборотных средств, а со знаком минус — пезаполнепие норматива. [c.222]

И - приведенных в табл. 10.4 показателей устанавливается, что на начало года предприятие имело сверхнормативные непро-кредпговапные банком запасы товарно-материальных ценностей на сумму 1225 тыс. руб., или 14,6%, а на конец года незаполненный норматив па сумму 741 тыс. руб., или 8,1 Ун к нормативу нормируемых оборотных средств. Наличие сверхнормативного нейрокредитованного запаса товарпо-материальны.ч ценностей свидетельствует о том, что предприятие не осуществляет необходимого контроля за поступлением н расходом их. Почти по всем позициям нормируемых оборотных средств имеется хотя н не очень большой, их излишек против нормативов, что свидетельствует о том, что ни отдел материально-технического снабжение, ни финансовый отдел этого предприятия полностью не выполняют своих непосредственных функций, с одной стороны, а также о том, что на предприятии завышены нормы расхода элементов производства, с другой. [c.223]

Из данных табл. 10.5 следует, что несмотря на то, что на начало года у анализируемого предприятия имеется излишек собственных оборотных и приравненных к ним средств в сумме 63 тыс, руб., оно было вынуждено для осуществления бесперебойного производственного процесса привлечь дополнительно внеплановые источники на сумму 1162 тыс. руб. (остатки фондов, кредиторскую задолженность и др.). На колец года у предприятия имеется недостаток собственных оборотных и приравненных к ним средств в сумме 831 тыс. руб. Для нормального функционирования производства предприятию необходимо было перекрывать этот недостаток посредством привлечения дополнительных внеплановых источников. Сложившееся тяжелое финансовое положение в основном вызвано наличием большого запаса товарно-материальных ценностей, не прокредитованных банком но разным причинам, в том числе и из-за превышения норматива по нормируемым оборотным средствам по вине предприятия. Из-за недостатка собственных оборотных и приравненных к ним средств на конец года финансовое положение предприятия еще более усугубилось и оно вынуждено было использовать в производственном обороте привлеченные в результате внепланового перераспределения средства, не. принадлежащие ему (различную кредиторскую задолженность и другие источники), а также в ряде случаев использовать не по целевому назначению основные источники средств предприятия. При таком финансовом положении необходимо изучить состав и структуру находящихся в наличии товарно-материальных запасов, незавершенного производства, расходов будущих периодов и других нормируемых оборотных средств. Анализ товарных и материальных запасов и других оборотных средств производится посредством сравнения фактического наличия нормируемых оборотных средств и устанавливаются причины таких отклонений с той целью, чтобы наметить мероприятия по устранению действия отрицательных и закреплению действия положительных факторов. Особо следует обратить. внимание на то, имеется ли в остатках сырье, основные и вспомогательные материалы, покупные полуфабрикаты и готовая продукция, которые уже не нужны производству и народно у ХОЗЯЙСТВу. [c.225]