На подставном счете образуется результат от реализации — разница между стоимостью поступления и выбытия. Очевидно, что эта разница могла быть подсчитана и иным образом. [c.301]

Как уже отмечалось, наличие активов в СНС отражается в балансах активов и пассивов. Они составляются на начало и конец рассматриваемого периода. Между этими датами изменение стоимости актива может быть следствием различных причин, например производства, приобретения, реализации, обмена и другого использования, уничтожения в результате катастроф, стихийных бедствий, войн, банкротств, изменения в их оценке. Согласно методологии СНС стоимость активов (запасов ресурсов) на определенную дату должна оцениваться исходя из рыночных цен, действовавших на этот момент, а стоимость поступления и выбытия ресурсов в течение некоторого периода — исходя из рыночных цен, действовавших соответственно на момент поступления или выбытия (изъятия из запаса). [c.170]

При составлении годового плана сумма амортизационных отчислений рассчитывается исходя из дифференцированных норм, установленных по отдельным видам и группам основных фондов и стоимости последних. Поскольку проект плана составляется до наступления планируемого периода, определяют ожидаемую стоимость основных фондов к началу планируемого года. Для этого к стоимости основных фондов на 1 января предпланового (текущего) года прибавляют стоимость поступивших и вычитают стоимость выбывших в течение этого года фондов. Поступление и выбытие основных фондов в планируемом году происходит в разное время. Поэтому исчисляется среднегодовой размер вводимых в действие (или соответственно выбывающих по ветхости и в результате износа) основных фондов. [c.283]

Нормы амортизации утверждает Правительство по каждому виду основных фондов здания, сооружения, различные виды оборудования и т. д. Движение основных фондов за тот или иной период характеризуется их балансом. Например, в годовом балансе основных фондов фиксируют их стоимость на начало года, ввод основных фондов за год (ввод в эксплуатацию участка газопровода или КС, прием участка газопровода на баланс от другого предприятия и т. д.), выбытие основных фондов (в результате износа, стихийного бедствия, передачи другому предприятию и т. д.). Таким образом, балансовую стоимость основных фондов предприятия показывают на начало и конец рассматриваемого периода с учетом их поступления и выбытия. [c.53]

Параграфом 107 МСФО 38 Нематериальные активы установлены требования к раскрытию информации в финансовой отчетности. Стандарт требует раскрытия информации по каждому классу нематериальных активов, то есть группе активов, сходных по характеру и применению в операциях компании. Должны быть раскрыты сроки полезной службы или применяемые нормы амортизации, методы амортизации, балансовая стоимость и накопленная сумма амортизации на начало и конец периода. Необходимо осуществить сверку балансовой величины нематериальных активов на начало и конец отчетного периода раскрыть поступления и выбытия нематериальных активов, результаты переоценки и обесценения, величину амортизации, признанную в течение периода и другие изменения в балансовой стоимости в течение периода. Информация о внутренне созданных нематериальных активах и приобретенных нематериальных активах должна быть раскрыта отдельно. [c.176]

В соответствии с требованиями параграфа 60 МСФО 16 Основные средства финансовая отчетность должна содержать, в том числе, следующую информацию для каждой группы основных средств способы оценки балансовой стоимости до вычета накопленной амортизации, используемые методы начисления амортизации, применяемые сроки полезной службы или нормы амортизации. Сверка балансовой стоимости основных средств по состоянию на начало и конец отчетного периода, которую необходимо привести в финансовой отчетности, должна отражать поступление и выбытие объектов основных средств, результаты [c.237]

Чистые денежные инвестиции представляют собой разницу между исходящими и входящими денежными потоками в отношении лизинга, исключая денежные потоки, относящиеся к страхованию, содержанию актива и подобным издержкам, которые несет арендатор в ходе лизинга. Исходящие денежные потоки включают в себя платежи за приобретение актива, налоговые платежи, связанные с приобретением актива, и прочие платежи такого рода. Входящие денежные потоки состоят из полученных рентных платежей, платежей в счет погашения остаточной стоимости актива, налоговых кредитов и т.д. При использовании такой системы необходимо учитывать все поступления и выбытия денежных средств, что значительно усложняет процесс учета аренды у арендодателя. [c.53]

В первом случае стоимость ОК на конец года будет увеличиваться по сравнению с начальным уровнем за счет поступления новых элементов и уменьшаться — за счет выбытия Во втором случае при расчете стоимости ОК на конец года кроме поступления и выбытия учитывают сумму начисленной амортизации, уменьшающей стоимость фондов, и законченный капитальный ремонт, увеличивающий эту стоимость (табл. 5.3). И тот и другой балансы могут быть составлены по балансовой оценке в текущих, среднегодовых или сопоставимых (базисного периода) ценах. [c.285]

Все множество экономических операций и вообще вся информация, относящаяся к экономике, отражается в национальных счетах с помощью определенных показателей. Применяются две основные формы отражения информации потоки и запасы. Показатели потоков относятся к действиям и последствиям событий, которые имеют место на протяжении определенного периода времени (например, выпуск продукции, полученные доходы, производственные расходы). Иными словами, это — интервальные показатели. Показатели запасов отражают состояние активов или обязательств на определенный момент времени, т.е. это — момент-ные показатели. Запасы тесно связаны с потоками они образуются в результате потоков и меняются в зависимости от них. По сути дела, запасы формируются в процессе непрерывного частичного поступления и выбытия в течение периода, за который происходят изменения стоимости активов. [c.524]

Перечисленные моменты определяют значения, всегда присутствующие в ИСУ при учете объектов стоимость поступления и стоимость выбытия. Первая носит также название стоимости приобретения, а вторая — продажной стоимости. Например, товар куплен за 10 рублей, а продан за 15 рублей стоимость поступления (приобретения) здесь составляет 10 рублей, а стоимость выбытия (продажная стоимость) — соответственно 15 рублей. Оценка объекта во время его нахождения в хозяйственном комплексе специального наименования не имеет. Поскольку такая оценка на практике случается в результате переоценки — выполняемого, как правило, не чаще одного раза в год изменения учетной цены некоторых объектов, — можно говорить о переоцененной стоимости таких объектов. [c.218]

Отметим, что оценка объектов по рыночной стоимости более тяготеет ко времени нахождения их в хозяйственном комплексе, т.е. к моменту переоценки объектов предполагается, что поступление и выбытие объектов и без того осуществляется по рыночной стоимости, которая в эти моменты совпадает с фактической. [c.223]

Градация оснований по их функции обусловливается исключительно человеческим восприятием. Стоимость выбытия одного объекта определяется стоимостью поступления другого объекта, получаемого взамен первого. Теоретически натуральный измеритель мало чем отличается от рублевой оценки 10 кг гвоздей, закупленных за 100 рублей, могут быть обменены на 8 кг шурупов стоимостью 120 рублей. Разница между ценой поступления и выбытия, если считать по одному основанию, положительна и равняется плюс 20 рублям, а если считать по-другому — отрицательна, равняясь минус 2 кг. Однако человек даже по своим естественным представлениям не воспринимает натуральное количество как главенствующее — в отличие от стоимостных показателей. Возможно, в первобытном обществе это и имело место, например, при обмене одной пищи на другую, когда важно было именно количество (очень может быть, что обменивались именно эквивалентные количества пищи), но от современности, с ее денежными отношениями, такой подход бесконечно далек. [c.246]

При использовании рыночной стоимости финансовый результат становится возможным исчислять по состоянию на обе системные даты — поступления и выбытия объекта. [c.453]

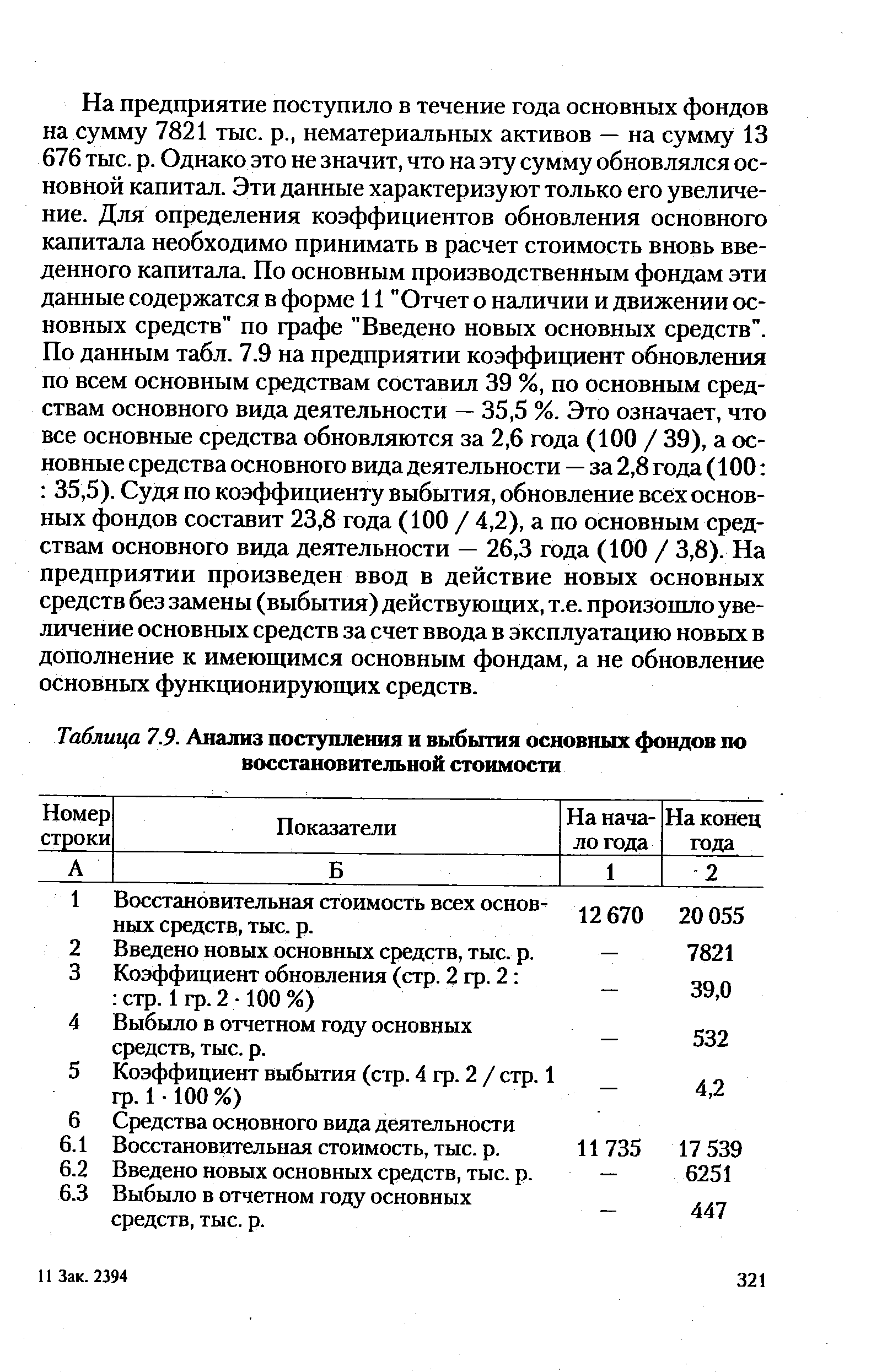

| Таблица 7.9. Анализ поступления и выбытия основных фондов по восстановительной стоимости |  |

После изучения общих показателей наличия и использования основных фондов следует приступить к анализу обеспеченности предприятия средствами труда. При этом необходимо прежде всего дать характеристику их наличия и движения как в целом по всем основным фондам, так и по отдельным их группам. Необходимые для анализа данные содержатся в ф. № 5 и № 11. Сравнивая наличие основных фондов на начало и конец отчетного года, выявляют изменение стоимости основных фондов по сравнению с прошлым годом. Движение основных средств определяется величиной их поступления и выбытия в отчетном году. Прирост основных фондов происходит за счет ввода в действие новых объектов основных фондов, приобретения бывших в эксплуатации основных фондов, безвозмездного поступления их от других предприятий и организаций. Уменьшение наличия ос- [c.31]

Статистика отражает наличие и движение (поступление и выбытие) основных фондов не только с помощью соответствующих абсолютных показателей, но и как взаимоувязанный процесс воспроизводства основных фондов, в котором основные фонды, имевшиеся на начало периода, пополняются за счет тех или иных источников и уменьшаются по тем или иным причинам. В результате этих поступлений и выбытий образуются фонды, наличные на конец года. Характеристику этих процессов дают балансы основных фондов по полной балансовой и по остаточной балансовой стоимости, схема которых дана в табл. 6.1. [c.92]

Коэффициент прироста основных фондов определяется из отношения сальдо поступления и выбытия основных фондов за период к величине поступивших основных средств. Этот коэффициент характеризует собственно наращивание производственно-технического потенциала. Коэффициент компенсации выбытия характеризует интенсивность процесса замещения выбывающих из производственного процесса основных фондов новыми средствами труда. Он определяется как отношение стоимости выбывших основных средств к стоимости поступивших основных фондов. [c.90]

Аналитический учет временных (нетитульных) сооружений ведется в ведомости типовой формы из журнально-ордерной системы счетоводства № 15-с по каждому сооружению с отражением оборотов по их поступлению и выбытию, с ежемесячным начислением износа и выведением остаточной стоимости каждого сооружения на конец отчетного года. [c.297]

Отчет о наличии и движении основных средств и амортизационного фонда (форма 0-3) состоит из трех разделов. В разделе I Наличие и движение основных средств показывают по производственным и непроизводственным основным средствам их наличие на начало и конец года, поступление и выбытие в отчетном году. Из общей стоимости поступления основных средств выделяют ввод в действие новых объектов, а из общей стоимости выбытия основных средств — их ликвидацию. Ввод в действие новых объектов представляет собой реальное увеличение основных средств в народном хозяйстве, а ликвидация — их уменьшение. Безвозмездное [c.343]

Амортизацию начисляют ежемесячно, по вновь принятым на учет основным средствам — начиная с первого числа месяца, следующего за месяцем поступления. По выбывшим объектам начисление амортизации прекращается с первого числа месяца, следующего за месяцем выбытия из эксплуатации. Тем самым упрощаются расчеты и одновременно обеспечивается достаточная точность определения суммы амортизационных отчислений, поскольку в среднем в течение месяца между временем поступления и выбытия основных средств нет существенной разницы. Расчет производится на основе 1/]2 годовой нормы амортизации по выбывшим и вновь поступившим основным фондам. Если первоначальная стоимость поступившего токарного станка-полуавтомата с числовым программным управлением — 24300 руб., годовая норма амортизации на полное восстановление —5,3 %, на капитальный ремонт — [c.90]

В отчете (ф. № 11) о наличии и движении основных средств (фондов) и амортизационного фонда приводятся данные о поступлении и выбытии основных средств производственного, промышленного назначения, а также непромышленных и непроизводственных основных фондов, в том числе фонда жилищного хозяйства. Из состава промышленно-производственных основных средств выделяется их наиболее активная часть, включающая передаточные устройства, машины и оборудование, транспортные средства, инструмент и др. Изменение стоимости машин и оборудования указывается в отчете особо. В общем объеме поступления и выбытия [c.109]

Первоначальная стоимость производственных основных средств (поступление и выбытие) определяется по инвентарным карточкам. [c.72]

Рассматривая учет поступления и выбытия основных средств, отметим, что бухгалтерия ведет учет наличия и движения собственных основных средств на счете 01 Основные средства . Счет активный, инвентарный, сальдо дебетовое отражает сумму первоначальной стоимости действующих или находящихся в запасе и на консервации собственных основных средств предприятия, оборот по дебету — поступление, по кредиту — выбытие объектов по разным причинам, по первоначальной (восстановительной) стоимости. Следует помнить, что основанием для бухгалтерских записей являются акты (ф. № ОС-1, ОС-3). [c.190]

В дальнейшем для расчетов отчислений за февраль по инвентарным карточкам с записями поступления и выбытия в январе, хранящимся в картотеке в отдельной группе, стоимость поступивших и выбывших основных средств вносят в раздел А расчета амортизации разработочной таблицы ф. № 6. После этого исчисляют сумму амортизации по поступившим и выбывшим в январе основным средствам за месяц, т. е. 1/12 годовой нормы. Исчисленные суммы амортизации переносят в строки 24 или 27 раздела Б в зависимости от вида основных средств, исчислена ли амортизация по оборудованию или по прочим видам. Затем из расчета за январь записывают в строках 25 и 28 суммы амортизации В строке 31 подсчитывают общие итоги. Если в предыдущем месяце не было поступления и выбытия основных средств, то суммы амортизации за текущий месяц будут такими же, как и в прошлом месяце. [c.201]

Основные средства переносят свою стоимость на готовый продукт постепенно, в течение длительного времени, охватывающего несколько производственно-технологических циклов. Поэтому учет основных средств и отражение их в балансе организованы таким образом, чтобы одновременно можно было показать сохранение ими первоначальной вещной формы и постепенную потерю стоимости. Всякое изменение физического объема основных средств, связанное с их поступлением и выбытием, отражается в активе баланса по статье "Основные средства", (строка "первоначальная стоимость"), а изменение их стоимости в результате изнашивания - по строке "Износ". [c.39]

Основные средства учитываются в инвентарной книге, которая ведется по местам нахождения основных средств. Инвентарная книга открывается на ряд лет. В ней отражаются поступление и выбытие инвентарных объектов, каждому из которых присваивается свой инвентарный номер. Запись в книге делается на основании соответствующих документов актов приемки-сдачи, инвентарных описей, технических паспортов, накладных указываются источник поступления, первоначальная стоимость, процент износа. Выбытие основных средств отмечается в инвентарной книге на основе первичных документов, представляемых в бухгалтерию энергопредприятия (актов о ликвидации, письменных указаний о безвозмездной передаче, накладных и пр.), по которым списание утверждено директором предприятия. В книге записывается стоимость капитального ремонта на день открытия книги и произведенного в последующие периоды. [c.291]

Данные о стоимости основных фондов на начало и конец отчетного года в первом разделе этого отчета должны быть согласованы с данными бухгалтерского баланса. Показатели поступления и выбытия основных фондов должны соответствовать данным отчета о движении уставного фонда (ф. № 3). В разделе I отчета справочно приводят также данные о среднегодовой стоимости всех основных фондов в отчетном году и в том числе промышленно-производственных и производственных основных фондов других отраслей в сопоставлении с показателями предыдущего года. Эти показатели исчисляют путем деления на двенадцать суммы, полученной от сложения половины стоимости основных фондов на 1 января отчетного года, половины их стоимости на 1 января следующего за отчетным года и стоимости основных фондов на первое число остальных месяцев отчетного года. Показатели за предыдущий год берут из отчета прошлого года. [c.63]

Все основные средства и МБП дороже 2 руб. отражаются в ведомости учета основных средств и МБП (ф. № ВК-1) (табл. 3.6). Ведомость открывается (в зависимости от размеров кооператива, числа учитываемых объектов, их движения) на месяц, квартал, полугодие или год. Она состоит из двух разделов (I — основные средства, II — МБП), з которых перечисляются (построчно) все объекты с указанием их числа и стоимости, приводятся их краткие характеристики, например инвентарный или заводской номер, указываются материально ответственные лица. В ведомости также отражается движение средств, т. е, поступление и выбытие с указанием причины, начисление износа и амортизации. [c.104]

УЧЁТ ОСНОВНЫХ СРЕДСТВ — учет наличия и движения осн. средств, их износа и ремонта. Порядок У. о. с. определяется особенностями их функционирования в произ-ве постепенным снашиванием с сохранением при том своей первоначальной потребительной формы. В бухгалтерском учете наличие, поступление и выбытие осн. средств отражаются на активном счете Основных средств, на к-ром объекты, введенные в действие до 1 япв. 1960, отражаются по их восстановительной стоимости на эту дату, а введенные в действие после 1 янв. 1960 — по их первоначальной стоимости. Для учета изменений стоимости осн. средств в результате износа и ремонта служит контр-активный счет Износа основных средств при этом раздельно учитывают износ, возмещаемый путем капитального ремонта, и износ, возмещаемый путем полного восстановления износившихся объектов. [c.293]

Форма № 11 Отчет о наличии и движении основных средств (фондов) и амортизационного фонда расшифровывает состав основных средств на начало и конец года по первоначальной и остаточной (на конец года) стоимости. При этом отдельно показывают промышленно-производственные основные средства по видам (здания, сооружения, машины и оборудование и др.), основные производственные средства других отраслей (строительства и др.) и непроизводственные основные средства по видам хозяйств (жилищного, коммунального и т. д.). В ней приводят также данные о поступлении и выбытии основных средств за год, затратах на текущий и капитальный ремонт (по плану и фактически), поступлениях средств в амортизационный фонд и расходовании этих средств. Для заполнения формы используют записи на счетах Основные средства (фонды) , Капитальный ремонт , Амортизационный фонд и др. [c.277]

Связь 1. Позволяет установить причины изменения балансовой стоимости основных средств за счет их поступления и выбытия в отчетном году. Наличие основных средств на конец года в форме № 3-сп дается в двух оценках по первоначальной (восстановительной) и остаточной стоимости. Связь характеризуется тремя контрольными соотношениями, причем два из них прямые, а одно косвенное (расчетное). Они имеют вид [c.94]

Наряду с начислением амортизации следует отразить и износ основных средств, т. е. уменьшение их первоначальной стоимости. На активном счете Основные средства показывается только их движение — поступление и выбытие. Поэтому для отражения суммы износа применяется специальный пассивный счет Износ основных средств . При начислении износа происходит его увеличение и одновременно уменьшается общая сумма собственных средств, находящихся в распоряжении предприятия, т. е. уменьшается счет Уставный фонд . Поэтому на эту запись дебетуется пассивный счет Уставный фонд и кредитуется счет Износ основных средств . Запись по кредиту этого счета показывает, таким образом, увеличение износа основных средств. Кредитовое сальдо счета Износ основных средств показывает сумму износа имеющихся основных средств. [c.92]

В разделе I данного отчета приводятся данные о наличии основных средств на начало и конец года, поступление и выбытие за год всех основных средств, и в том числе государственных. Такие же данные приводятся по классификационным группам основных средств средствам основного вида деятельности — зданиям, сооружениям, передаточным устройствам, машинам и оборудованию (из них силовым машинам и оборудованию, рабочим машинам и оборудованию, измерительным и регулирующим приборам и устройствам, лабораторному оборудованию, вычислительной технике), транспортным средствам, инструменту, производственному и хозяйственному инвентарю и принадлежностям (из них мебели, рабочему скоту, продуктивному скоту, многолетним насаждениям, библиотечным фондам) основным средствам других производственных отраслей — промышленности, сельского хозяйства (из них обслуживания сельского хозяйства), лесного хозяйства, транспорта, связи, строительства, торговли и общественного питания и др. основным средствам непроизводственных- отраслей — жилищного хозяйства (из них жилым зданиям), коммунального хозяйства, непроизводственных видов бытового обслуживания населения, здравоохранения, физической культуры и социального обеспечения, образования и т. д. Наличие основных средств на начало и конец года приводится по первоначальной (восстановительной) (гр. 1 и 9) и по остаточной (гр. 2 и 10) стоимости. [c.74]

В соответствии с особенностями нематериальных активов в документах по их поступлению и выбытию должна быть дана их характеристика, указаны порядок и срок использования, первоначальная стоимость, норма амортизации, дата ввода и вывода из эксплуатации и некоторые другие реквизиты. Особое внимание следует обратить на правильность перехода права на владение нематериальными активами. Например, приобретение права на объекты, охраняемые патентным правом (изобретения, полезные модели и др.), должно подтверждаться соответствующими лицензионными договорами, зарегистрированными в Патентном отделе. Приобретенные права должны быть оформлены договорами с юридическими или физическими лицами. [c.91]

Основанием для расчетов служат данные второго и третьего разделов ведомости № 10 Движение материальных ценностей (в денежной оценке) . В этой ведомости учитываются сальдо по группам материалов и отклонения в стоимости последних, а также поступление и выбытие материалов за месяц. По приведенным в ведомости данным о материальных ценностях, суммах ТЗР на начало месяца и их поступлении за отчетный период определяется коэффициент транспортно- заготовительных расходов. Рассчитанная сумма ТЗР записывается с кредита счета Отклонение в стоимости материалов в дебет счетов Основное производство , Вспомогательные производства , Общехозяйственные расходы , Общепроизводственные расходы и др. Суммы ТЗР по израсходованным материальным запасам записываются на те же счета, на которых учитываются материалы по учетным ценам. Затем в ведомости № 10 на основании требований и лимитно-заборных карт учитывается стоимость материалов, фактически отпущенных в производство. В конце отчетного периода подсчитывается сальдо по счетам материалов и транспортно-заготовительным расходам. [c.259]

Из рассмотренного примера видно, что упрощенный способ определения средней годовой стоимости основных фондов только как полусуммы остатков на начало и конец отчетного года — (800 + 1000) 2 = 900 — может приводить к существенным неточностям. Эти неточности тем больше, чем менее равномерен процесс поступления и выбытия основных фондов в течение отчетного года. [c.154]

Среднюю цену на аналогичный товар на рынке Но, во-первых, смотря на каком рынке — если офис предприятия расположен в одном из городских районов, средние на близлежащем к нему рынке, всех рынках района, всех городских рынках, всех областных рынках и т.д. могут различаться весьма сильно. Во-вторых, смотря на какой товар — товары могут иметь аналоги (к примеру, различные сорта минеральной воды), поэтому точно идентифицировать товары и соотнести между собой не всегда возможно, а от этого напрямую зависит цена на них. В-третьих, рыночные цены покупки и продажи различаются на маржу (разность между двумя определенными показателями от французского marge — поле <стра-ницы>, край) продавца если стоимость поступления и выбытия объектов оценивать соответственно в рыночных ценах покупки и продажи, все равно непонятно, как быть с переоцениваемой стоимостью (учетной ценой объекта во время его нахождения в хозяйственном комплексе). В этой связи отметим, что наравне с рыночной употребляется понятие текущей стоимости, под которой обычно подразумевается продажная рыночная стоимость объекта. [c.222]

В подразделе II Основные средства приводятся данные о движении (поступлении и выбытии по всем источникам) и остатках основных средств на начало и конец периода по первоначальной (восстановительной) стоимости в соответствии с Общероссийским классификатором основных фондов (ОКОФ) по следующим видам [c.78]

Объем основных фондов — это моментный показатель. Для определения фондоотдачи, фондовооруженности труда, рентабельности производства и других расчетов необходимо знать среднегодовую стоимость основных фондов. Она может исчисляться как средняя хроно-. логическая или балансовым методом с учетом дат поступления и выбытия фондов. [c.139]

В форме № 11 Отчет о наличии и движении основных фондов и амортизационного фонда приводят данные о составе основных средств по первоначальной и остаточной стоимости по видам и группам основных средств. Здесь же приводят данные о поступлении и выбытии основных средств, затратах на капитальный и текущий ремонты, о начислении амортизации и использовании амортизационного фонда. Для заполнения этой формы используют данные аналитического учета основных средств (остатки и движение основных средств), ведомостей № 12, 13 и 15 (затраты по текущему ремонту), аналитические данные по счету № 85 в журнале-ордере № 13 и по счетам № 03 и 86 в журнале-ордере № 10/1. Данные формы № 11 в увязке с показателями других форм используют для анализа состояния основных средств, амортизацион- [c.221]

В соответствии с особенностями нематериальных активов в документах по их поступлению и выбытию должна быть дана их характеристика, указаны порядок и срок использования, первоначальная стоимость, норма амортизации, дата ввода и вывода из эксплуатации и некоторые другие реквизиты. Особое внимание следует обратить на правильность оформления перехода права на владение нематериальными активами. Например, приобретение права на объекты, охраняе- [c.150]