Расчеты с учредителями Балансовый, рублевый [c.502]

Расчеты с учредителями 001 Внесение капитала [c.509]

Основным источником пополнения собственного капитала является прибыль предприятия (рис. 13.2). Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков. Значительный удельный вес в составе внутренних источников занимают амортизационные отчисления от используемых собственных основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования. К прочим формам собственного капитала относятся доходы от сдачи в аренду имущества, расчеты с учредителями и др. Они не играют заметной роли в формировании собственного капитала предприятия. [c.258]

УЧЕТ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ. При поступлении основных средств в качестве вклада акционеров (участников) в уставный капитал в учете соответствующие записи делают по дебету счета 01 и кредиту счета 75 Расчеты с учредителями . [c.481]

Кроме активных и пассивных счетов, в бухгалтерском учете используются счета, которые содержат признаки как активных, так и пассивных счетов. Такие счета называются активно-пассивными. Эти счета предназначены для учета расчетных операций с различными организациями и учреждениями. К ним относятся такие счета, как Расчеты с разными дебиторами и кредиторами , Расчеты с персоналом по прочим операциям , Расчеты с учредителями , Внутрихозяйственные расчеты и др. [c.67]

К контрарным активным (контрпассивным) счетам можно отнести счета Собственные акции (доли) , Расчеты с учредителями (в отдельных случаях — при выходе учредителя из состава учредителей организации). [c.90]

Расчеты с учредителями 75 А-П 1. Расчеты по вкладам в уставный (складской) капитал 2. Расчеты по выплате доходов [c.100]

Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса, например, 01 Основные средства , 04 Нематериальные активы , 10 Материалы , 20 Основное производство , 50 Касса , 51 Расчетные счета , 52 Валютные счета , 75 Расчеты с учредителями , 99 Прибыль и убытки , 80 Уставный капитал и др. [c.90]

Сальдо 80-го счета показывает размер уставного капитала, зафиксированного в учредительных документах организации. После государственной регистрации организации, ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту 80 Уставный капитал и по дебету 75 Расчеты с учредителями . [c.125]

Поступление вкладов (имущество от государства) отражается проводкой Д-т 01 Основные средства , 04 Нематериальные активы , 58 Финансовые вложения , 07 Оборудование к установке , 10 Материалы , 51 Расчетные счета и др. К-т 75/1 Расчеты с учредителями , 75/3 Расчеты с государственным и муниципальным органом . [c.126]

К-т 75/1 Расчеты с учредителями - на сумму вкладов, возвращенных учредителям [c.126]

В акционерных обществах (АО) бухгалтерский учет уставного капитала и расчетов с учредителями осуществляется в соответствии с нормативными документами, регламентирующими этот процесс. [c.127]

Д-т 75/1 Расчеты с учредителями К-т 80 Уставный капитал [c.127]

Особое место в бухгалтерском учете АО занимают расчеты с учредителями по выплате дивидендов (75/2 Расчеты по выплате доходов ). Здесь следует обратить внимание на разработку дивидендной политики, суть которой заключается в выборе оптимального соотношения долей чистой прибыли, одна из которых предназначена для выплаты дивидендов, а другая - для инвестирования (вложения в развитие других организаций) или реинвестирования (вложения в развитие собственной организации). Для контроля второй части (инвестирования и реинвестирования) целесообразно предусмотреть субсчет по счету 84 Нераспределенная прибыль (непокрытый убыток) . Это позволит проводить более точный контроль за эффективностью использования капитала АО. [c.129]

К-т 70 Расчеты с персоналом по оплате труда , 75 Расчеты с учредителями - начисление дивидендов [c.129]

Д-т 70 Расчеты с персоналом оплате труда , 75 Расчеты с учредителями [c.129]

Учет в обществах с ограниченной ответственностью (ООО). Согласно Федеральному закону от 8 февраля 1998 г. № 14-ФЗ Об обществах с ограниченной ответственностью , бухгалтерский учет уставного капитала и расчетов с учредителями может осуществляться почти так же, как в АО, с той лишь разницей, что ООО не может выпускать акции. Здесь уставный капитал формируется за счет взносов (вкладов) учредителей, а поэтому выступает в форме складочного капитала. [c.130]

Учет паевого (неделимого) фонда ведется на счете 80 Уставный капитал на отдельных субсчетах. Суммы, зачисляемые на эти субсчета в общем порядке, отражаются через дебет счета 75 Расчеты с учредителями . Аналитический учет по субсчетам ведется по каждому члену кооператива, каждой сумме пая и каждому объекту неделимого фонда. [c.132]

Потребительский кооператив не предполагает составления учредительного договора, поэтому учет формирования его паевого фонда может осуществляться с использованием счетов 75 Расчеты с учредителями или 76 Расчеты с разными дебиторами и кредиторами . Учитывая, что паевой фонд имеет целевое назначение, оговоренное в уставе кооператива, дополнительно используется счет 86 Целевое финансирование . В бухгалтерском учете делаются записи [c.132]

Д-т 75/1 Расчеты с учредителями , 76 Расчеты с разными дебиторами и кредиторами [c.133]

К-т 75 Расчеты с учредителями , 76 Расчеты с разными дебиторами и кредиторами - взносы членов кооператива. [c.133]

Бухгалтерский учет здесь ведется на активно-пассивном счете 75 Расчеты с учредителями , субсчет 75/3 Расчеты с государственными и муниципальными органами . [c.134]

Для учета расчетов по дивидендам используется активно-пассивный счет 75 Расчеты с учредителями , к которому [c.401]

К-т 75 Расчеты с учредителями , субсчет Расчеты по выплате доходов . [c.402]

Д-т 75 Расчеты с учредителями , субсчет Расчеты по [c.402]

Д-т 75 Расчеты с учредителями , субсчет Расчеты по выплате доходов , 76 Расчеты с разными дебиторами и кредиторами , субсчет Депоненты [c.403]

Собственный капитал в инвестиционном (аналитическом) балансе равен сумме итога раздела IV пассива бухгалтерского баланса, фондов потребления, резервов предстоящих расходов и платежей минус убытки, минус расчеты с учредителями, проходящие по активу. [c.286]

По статье Задолженность участникам (учредителям) по выплате доходов (стр. 630) обычно показывается сальдо субсчета 75-2 Расчеты с учредителями по выплате доходов , т. е. задолженность организации перед ее участниками по выплате им доходов, если участники не являются работниками организации. Начис- [c.73]

Заполняется по данным синтетического и аналитического учета по счетам расчетов, включая векселя и авансы (60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты ). [c.154]

Можно привести примеры, когда необходимо выполнять обратную процедуру, например, перенесение статей из первого раздела актива баланса во второй. Так, в балансе за 1994 г. статьи Расчеты с учредителями , представлявшие собой, по сути, краткосрочную дебиторскую (кредиторскую) задолженность, приводились в первых разделах актива и пассива баланса, поэтому в процессе свертки их следовало объединить со статьями, отражающими расчеты с дебиторами (кредиторами). [c.276]

Сч. 75 Расчеты с учредителями , Сч. 76 Расчеты с разными дебиторами и кредиторами , Сч. 73 Расчеты с персоналом по прочим операциям , Сч. 70 Расчеты с персоналом по оплате труда Счета учета денежных средств [c.481]

На активно-пассивных счетах учитываются два объекта один относится к активам, другой — к обязательствам (пассивам). Так, на счете 75 Расчеты с учредителями сальдо по дебету отражает дебиторскую задолженность владельцев (вторых лиц) перед экономическим субъектом (первым лицом) по взносам в уставный капитал. Сальдо по кредиту этого счета показывает задолженность хозяйственной единицы перед ее владельцами (учредителями) по выплате доходов (дивидендов). [c.311]

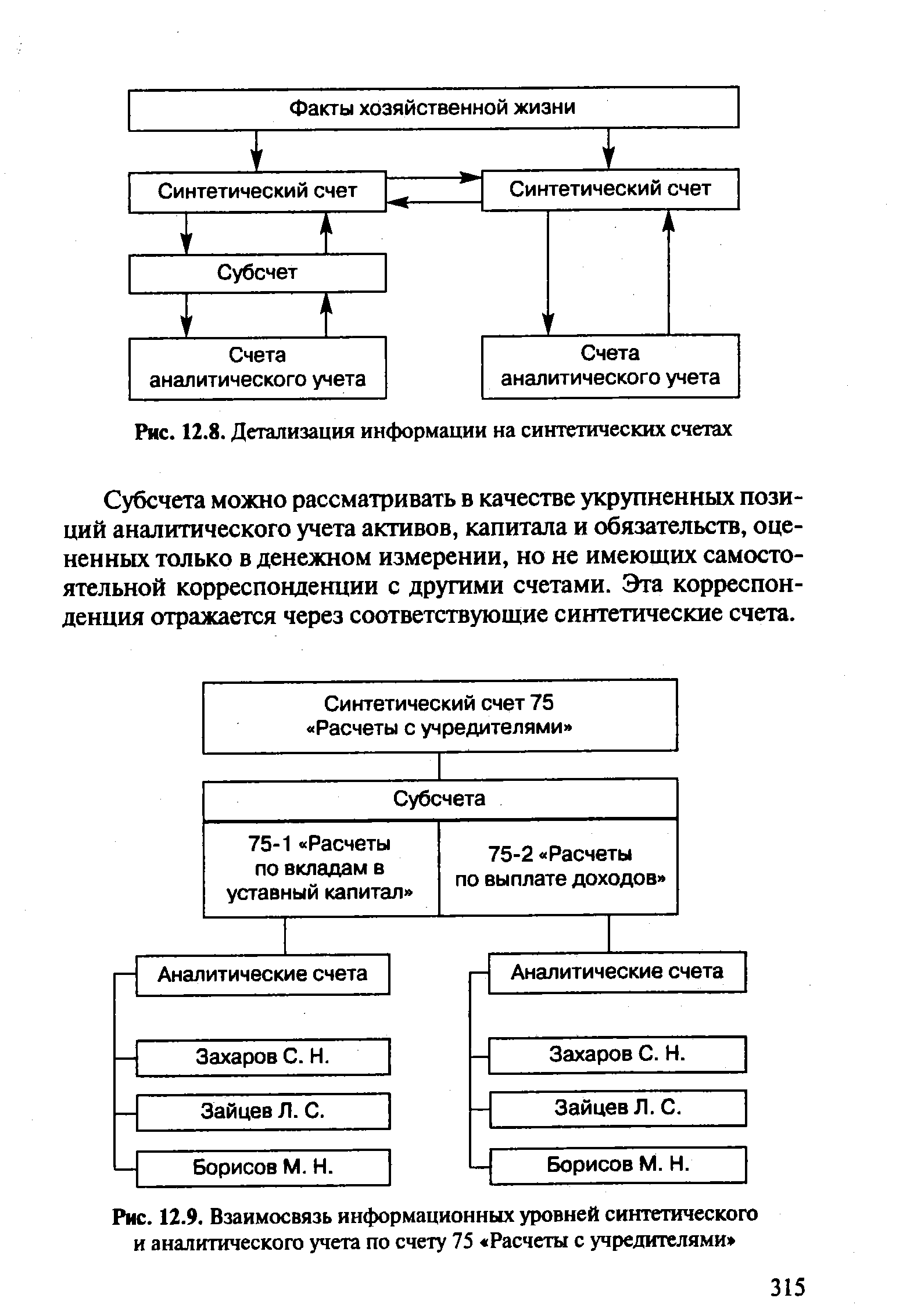

Синтетические счета называются счетами. первого порядка, а субсчета — счетами второго порядка. Последние показывают, в какой последовательности (группировке) нужно открывать счета аналитического учета (третьего порядка), и занимают промежуточное положение между ними и синтетическими счетами (рис. 12.8). Например, на синтетическом счете 75 Расчеты с учредителями обобщена информация о всех видах расчетов с учредителями предприятия по вкладам в уставный (складочный) капитал предприятия, по выплате доходов (дивидендов) и др. Далее эта информация детализируется по видам обязательств на субсчетах 75-1 Расчеты по вкладам в уставный (складочный) капитал и 75-2 Расчеты по выплате доходов . Аналитический учет ведется по каждому учредителю в разрезе выделенных субсчетов (рис. 12.9). [c.314]

Синтетический счет 75 Расчеты с учредителями [c.315]

| Рис. 12.9. Взаимосвязь информационных уровней синтетического и аналитического учета по счету 75 Расчеты с учредителями |  |

Смотреть страницы где упоминается термин Расчеты с учредителями

: [c.275] [c.283] [c.26] [c.127] [c.130] [c.130] [c.136] [c.237] [c.237] [c.469] [c.330]Смотреть главы в:

Практическое пособие по бухгалтерскому учёту Издание 4 -> Расчеты с учредителями