Условия продажи, при которых цена включает издержки по страхованию и фрахту (см. "ИНКОТЕРМС [И 42.8]). [c.346]

Условия, определяющие обязанности продавца и покупателя по доставке товара и фиксирующие момент перехода риска случайной гибели или повреждения товара с продавца на покупателя (см. также "ИНКОТЕРМС [И 42]). [c.405]

Франко-борт, фоб (ФОБ) судна (англ.). Условие об обязанности продавца доставить и погрузить товар на борт судна борт самолета франко-вагон (ам.). См. также "ИНКОТЕРМС [И 42.2]. [c.415]

Оплата по указанному месту — аэропорт. См. также "ИНКОТЕРМС [И 42.5]. [c.415]

Франко-вагон, франко-грузовик. См. также "ИНКОТЕРМС [И 42.4]. [c.417]

Международная торговая палата начиная с 1936 г. публикует свод правил толкования торговых терминов под наименованием ИНКОТЕРМС. Ныне действует ИНКОТЕРМС 1990 г., приспособленный к использованию средств компьютерной связи и новым способам перевозки товаров. [c.195]

Все торговые сделки распределены ИНКОТЕРМС 1990 на группы Е, F, С, D, каждая из которых обозначает определенный вариант в распределении между продавцом и покупателем расходов по оплате таможенных пошлин, транспортных расходов и страхования грузов, а также распределении рисков от случайной гибели груза. [c.196]

При экспорте необходимость в использовании счета 45 возникает из-за того, что в контрактах между российским экспортером и иностранным покупателем обычно используют международные правила толкования ИНКОТЕРМС для определения условий поставок. Часто бывает так, что момент отгрузки продукции (товара) со склада экспортера не означает перехода прав собственности на продукцию иностранному покупателю. Этот момент может наступить при передаче товара перевозчику, на границе, во время погрузки товара на борт судна и т.д. Таким образом, счет 45 здесь необходим, чтобы отразить этапы движения экспортной продукции (товара) от поставщика к покупателю и тем самым зафиксировать момент перехода прав собственности, а значит и момент реализации экспортной продукции (например, СИФ — ответственность за порчу товара или его случайную гибель несет покупатель с момента погрузки на борт судна ФОБ — ответственность за порчу товара, за потери и риски от его гибели несет покупатель после погрузки товара на борт). [c.333]

ИНКОТЕРМС — международные правила по толкованию торговых терминов, условий контракта, определяющих базис поставки включают 14 терминов ФОБ, ФАС, КАФ, СИФ, франко-завод, с судна, с пристани (с оплатой пошлины), поставка до границы, ФОБ аэропорт, франко-перевозчик и фрахт, провозная плата и страхование оплачены до... и др. [c.333]

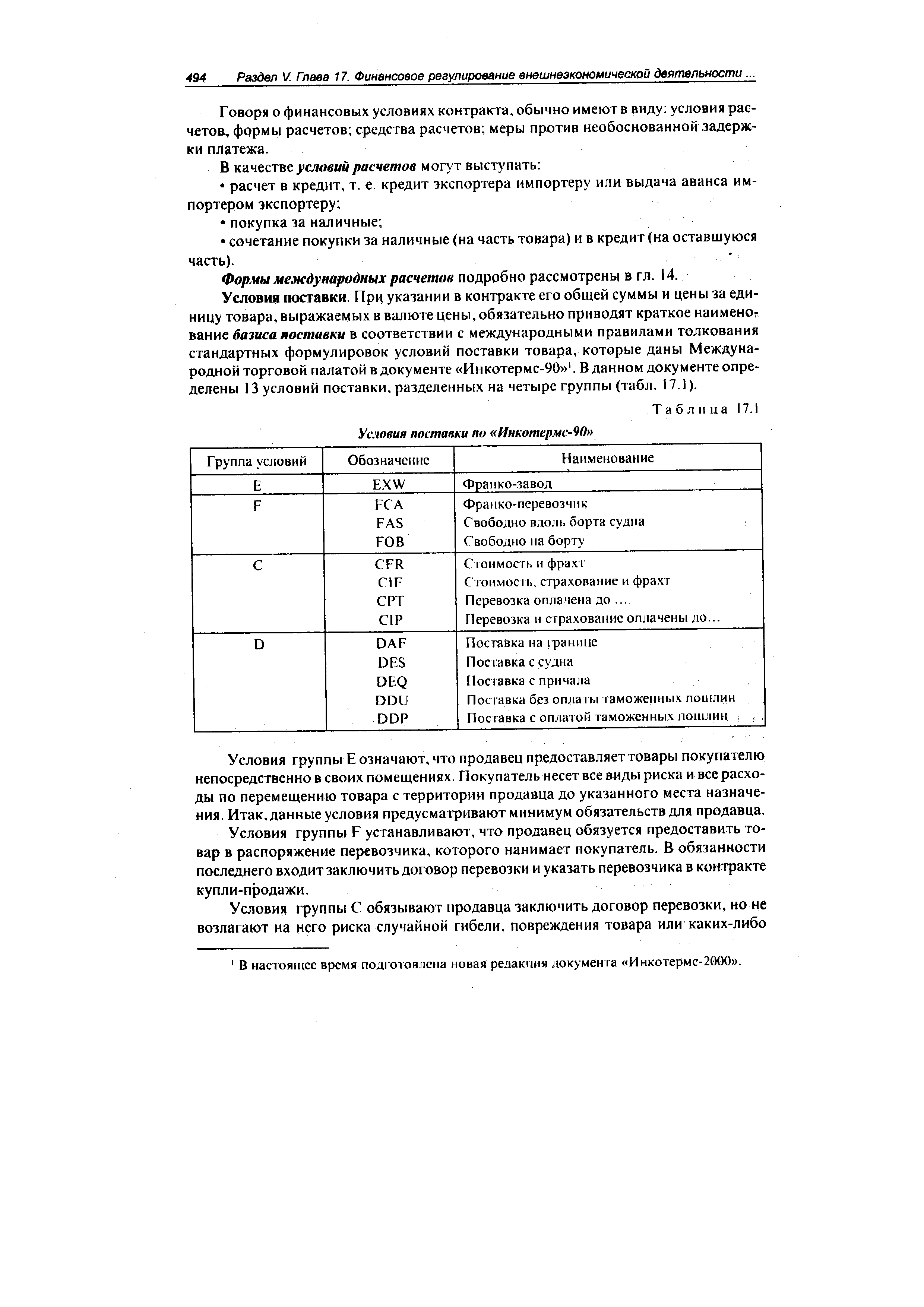

Условия поставки. При указании в контракте его общей суммы и цены за единицу товара, выражаемых в валюте цены, обязательно приводят краткое наимено -вание базиса поставки в соответствии с международными правилами толкования стандартных формулировок условий поставки товара, которые даны Международной торговой палатой в документе Инкотермс-90 1. В данном документе определены 13 условий поставки, разделенных на четыре группы (табл. 17.1). [c.494]

| Таблица 17.1 Условия поставки по Инкотермс-90 |  |

Международные правила толкования торговых терминов Инкотермс (публикация Международной торговой палаты № 460 за 1990 г.). [c.525]

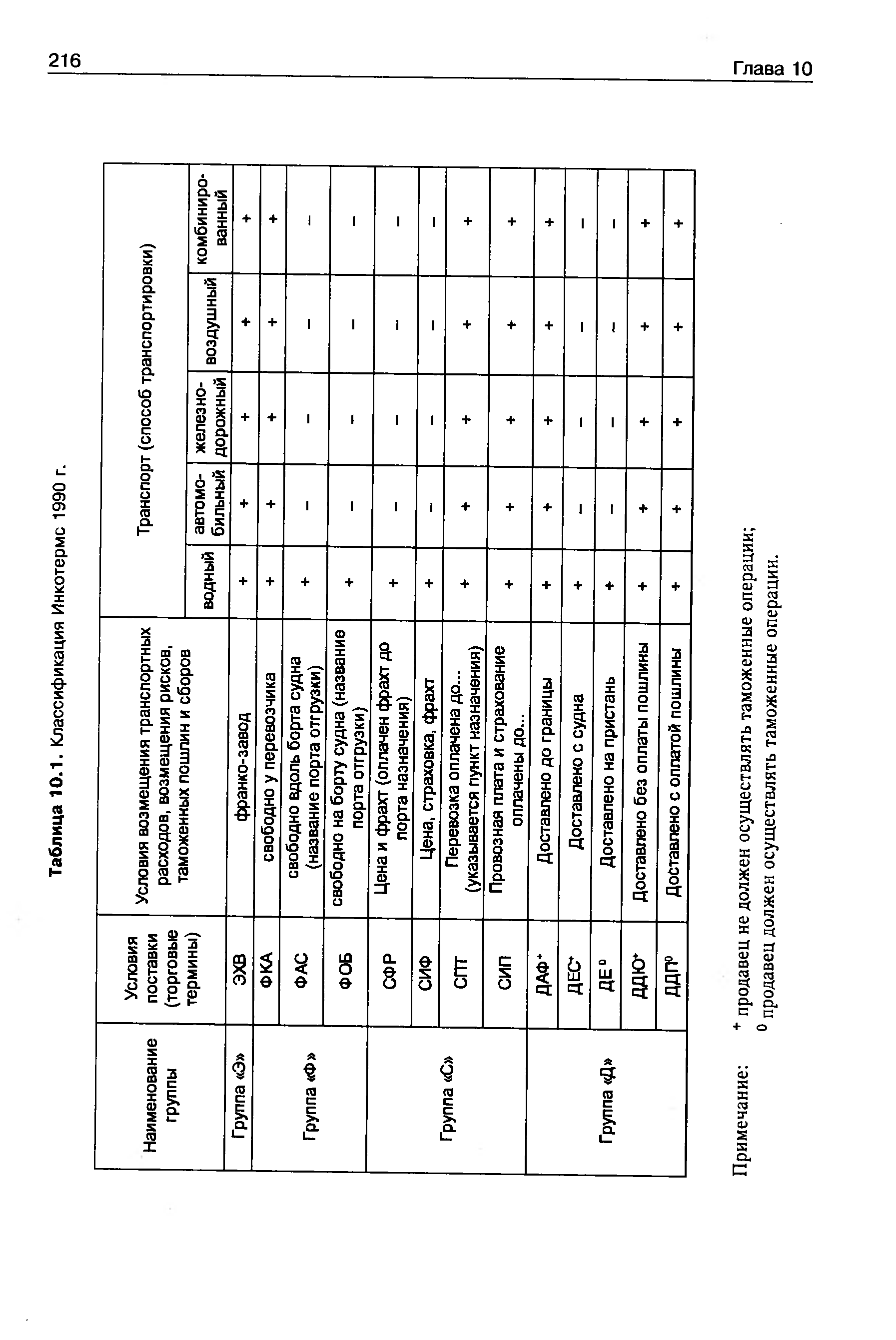

Инкотермс объясняет, в каком размере расходы делятся между сторонами (табл. 10.1). [c.215]

Типовые условия поставки различны по законодательству разных стран. Часто участники договора купли-продажи не знакомы с различиями, существующими в торговой практике своих партнеров по сделке, что может служить причиной возникновения недопонимания, споров, судебных разбирательств. Для решения этой проблемы, которая возникла еще в первой половине XX в., Международная торговая палата в 1936 г. опубликовала перечень международных правил, известных как Инкотермс 1936 г. . [c.215]

| Таблица 10.1. Классификация Инкотермс 1990 г. |  |

Термины и словосочетания в словаре расположены в строго алфавитном порядке. После каждого термина (словосочетания), как правило, приводится его эквивалент на английском языке. В тексте словарных статей основной термин обозначается начальными буквами. Для облегчения пользования словарем и повышения его информативности в необходимых случаях применены ссылки путем пометки - (см.). В конце словаря приводится алфавитный указатель английских терминов с эквивалентами на русском языке и указанием страниц их местонахождения. В дополнение к словарю дана таблица коммерческих понятий для указания условий (базиса) поставки товаров в соответствии с международными правилами "Инкотермс". [c.3]

ИНКОТЕРМС - международные правила по толкованию торговых терминов, изданные Международной торговой палатой на основании обобщения мировой коммерческой практики. [c.81]

При заключении КОНТРАКТА ВНЕШНЕТОРГОВОГО наряду с согласованием индивидуальных условий используется комплекс торговых обычаев, который называется базисными условиями поставок (франко-завод, фор/фот, ФАС, ФОБ, СИФ и т. д.), что упрощает составление и согласование КОНТРАКТА ВНЕШНЕТОРГОВОГО. Толкование базисных условий и вытекающих из них обязательств сторон дается в сборниках Международной торговой палаты 1953 и 1980 гг. "Инкотермс". Базисные условия определяют обязанности сторон по транспортировке и страхованию товара, оформлению коммерческой документации, обязанности продавца в части упаковки и маркировки товаров, а также момент перехода с продавца на покупателя права собственности на товар и риска его случайного повреждения или утраты. [c.100]

В методических указаниях приведена программа курса, изложена методика выполнения расчетно-графической и контрольной работ. В методические указания включены необходимые для выполнения работы расчетные формулы, основное содержание внешнеторгового контракта, выдержки из сборника ИНКОТЕРМС -2000. Прилагается список литературы. [c.2]

Задачей дисциплины является подготовка специалистов к ведению внешнеэкономической деятельности, составлению внешнеторговых контрактов, умению пользоваться типовыми условиями базисных поставок ИНКОТЕРМС-2000, знание международных торговых правил и обычаев и российского законодательства, регулирующего внешнеэкономическую деятельность. [c.3]

ТЕМА 6. Базисные условия поставок во внешнеторговом контракте. Международные правила толкования внешнеторговых терминов ИНКОТЕРМС-2000. Группы базисных условий, характеристика основных вари- [c.3]

Базисные условия поставки предусмотрены в выданном задании, но студенту при выполнении работы требуется по ИНКОТЕРМС-2000 сформулировать обязанности стороны, для которой он составляет контракт, т.е. если контракт на экспорт, то следует описать обязательства продавца, а если импортный - обязанности покупателя. [c.6]

Страхование является добровольным актом, но в отношениях между экспортерами и импортерами обязанности по страхованию грузов обычно определяются контрактами или в них делаются ссылки на базисные условия ИНКОТЕРМС. [c.20]

Основные термины ИНКОТЕРМС - 2000 [c.26]

Базисные условия поставок по ИНКОТЕРМС-2000. Состав расходов по доставке товара и распределение расходов между продавцом и покупателем. Четыре группы базисных условий [c.32]

ИНКОТЕРМС - международные правила по толкованию торговых терминов, изданные Международной торговой палатой на основании обобщения мировой коммерческой практики. Включают 14 терминов, наиболее часто встречающихся в договорах купли-продажи во внешней торговле. К ним, в частности, относятся ФОБ, ФАС, КАФ, СИФ, франко-завод, с судна, с пристани (с оплатой пошлины), поставка до границы, ФОБ аэропорт. В 1980 г. правила были дополнены двумя новыми терминами ("франко-перевозчик и фрахт", "провозная плата и страхование оплачены до...."). И. пред-стаьляет собой свод правил, носящих факультативный характер. Поэтому они применяются, если на них сделана прямая ссылка в контракте и при этом в контракте не предусмотрено иного, чем в их тексте. [c.91]