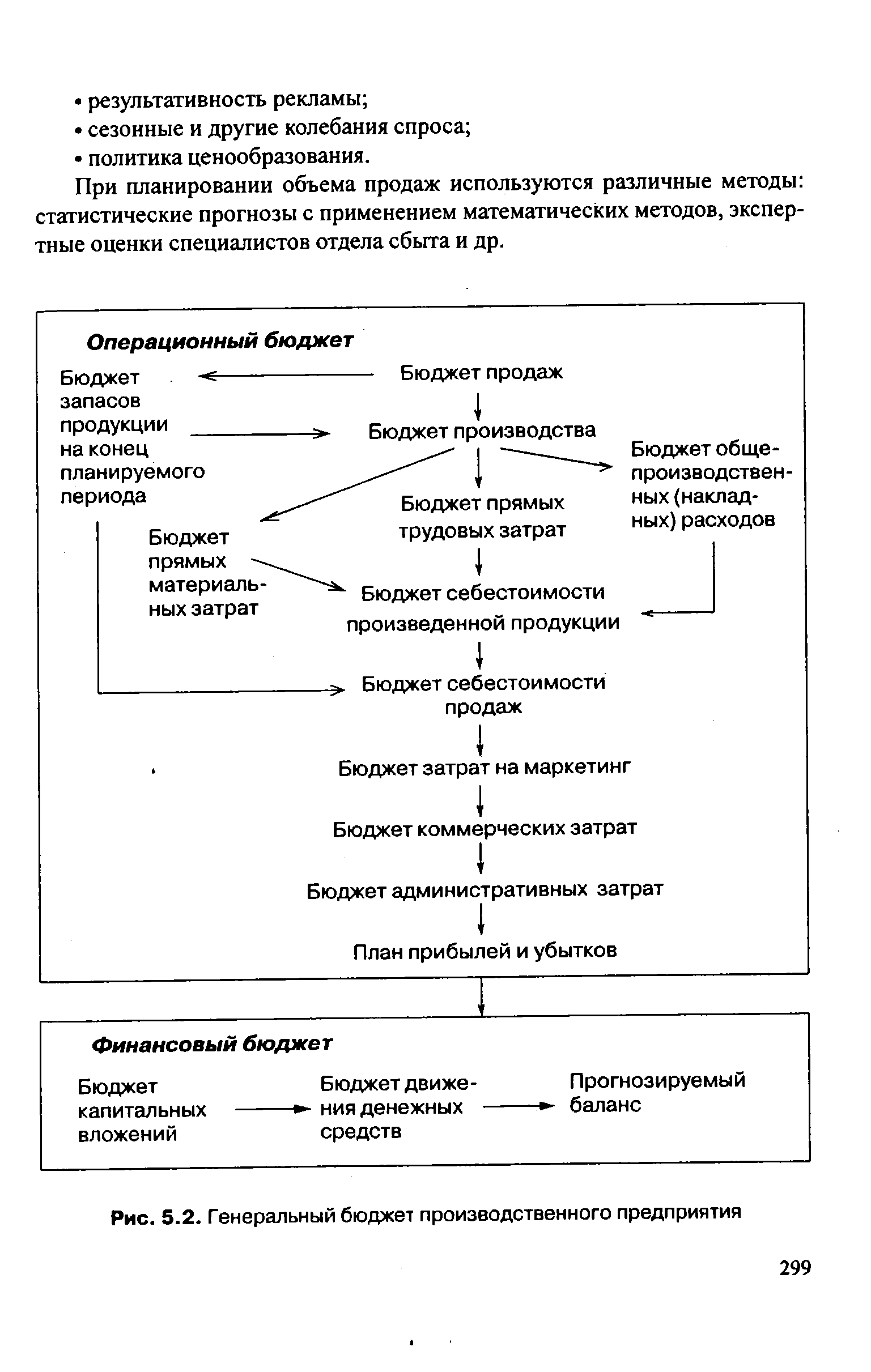

Генеральный бюджет производственного предприятия также состоит из операционного и финансового бюджетов (рис. 5.2). Как и в случае торговой организации, все частные бюджеты здесь также взаимосвязаны. [c.298]

| Рис. 5.2. Генеральный бюджет производственного предприятия |  |

Экономия от совершенствования проектных решений в размере 25% направляется в доход государственного бюджета. Оставшаяся часть экономии в размере 75% распределяется генеральным подрядчиком между строительными, монтажными, проектными организациями, предприятиями и организациями-заказчиками и другими участниками строительства с учетом конкретного вклада каждого из них в снижение стоимости строительства. Подрядные организации направляют полученную ими долю средств в фонды экономического стимулирования, в том числе до 10% — в фонд материального поощрения оставшуюся сумму — на осуществление мероприятий по внедрению достижений научно-технического прогресса, развитие производственной базы, строительство жилых домов и других объектов социального назначения. [c.87]

Вместе с тем следует учитывать, что мера ответственности различных подразделений за возникновение перерасходов по этим трем видам затрат будет различной. В частности, прямые производственные затраты являются объектами контроля, прежде всего, на уровне цехов основного производства ответственность за исполнение бюджета (соблюдение сметы) по второй группе возлагается помимо этих цехов еще и на вспомогательные участки, а по третьей группе — распределяется между линейными и функциональными службами и отделами предприятия (генерального директора, главного инженера, материально-технического снабжения, сбыта, финансово-экономической службы и т.д.). Кроме того, контроль за затратами первой группы должен быть возложен и на службу (отдел) главного инженера, материально-технического снабжения. Рассмотрим примерный вариант бюджета в целом по предприятию и проведем оценку его исполнения с помощью табл. 13.18. [c.483]

Генеральный полис 62 Гиперинфляция 62 Глобальный контракт 63 Голландский аукцион 63 Горизонтальное слияние 63 Горячие деньги 63 Государственная помощь 63 Государственная пошлина 63 Государственная ценная бумага 64 Государственно-акционерное предприятие 64 Государственное предпринимательство 65 Государственное регулирование экономики 65 Государственный банк 66 Государственный бюджет 66 Государственный долг 67 Государственный заказ 68 Государственный казначейский билет 68 Государственный комитет по антимонопольной политике и поддержке новых экономических структур 68 Граница производственных возможностей 68 Грант-элемент 68 Губернатор биржи 69 [c.293]

В исполнительной дирекции энергокомпании и ее производственных подразделениях - электростанциях, сетевых и ремонтных предприятиях - создаются бюджетные комитеты. Их возглавляют генеральный директор компании и директора предприятий, которые принимают ключевые решения по бюджету. [c.424]

Положение об условиях оплаты труда руководителей государственных предприятий обязательно для применения на государственных предприятиях производственных и непроизводственных отраслей, а также в акционерных обществах, в которых пакет акций, находящийся в государственной собственности, обеспечивает более 50 процентов голосов на собрании акционеров. В акционерных обществах, где в государственной собственности находится пакет акций, обеспечивающий менее 50 процентов голосов на собрании акционеров, условия оплаты труда, предусмотренные Положением, могут быть установлены для генерального (исполнительного) директора решением Совета директоров или собрания акционеров по предложению представителя органа исполнительной власти в акционерном обществе. Положение не распространяется на руководителей государственных предприятий, учреждений и организаций, финансируемых из бюджета и оплата труда работников которых производится по ET , предназначенной для бюджетных учреждений и организаций. [c.446]

Налогом на недвижимость облагается стоимость основных производственных и непроизводственных фондов, объектов нового и незавершенного строительства, являющихся собственностью юридических лиц, а также стоимость принадлежащих физическим лицам зданий. Налог на недвижимость уплачивается в первоочередном порядке за счет прибыли предприятий, генеральным подрядчиком строительства (за сверхнормативное строительство), а также отдельными гражданами. Налог с предприятий коммунальной собственности и физических лиц направляется в местные бюджеты, а с остальных предприятий - в республиканский бюджет. [c.212]

В настоящее время подготовлена и внедряется генеральная-схема управления нефтяной отраслью. За исключением Западной Сибири, во всех районах страны организуются производственные объединения на полном хозяйственном расчете, обладающие правами государственных социалистических предприятий. Тем самым будет обеспечено существенное расширение прав объединений отрасли и усиление их роли. Предусматривается полная централизация в объединении всех расчетов с государственным бюджетом. Права НГДУ в части их оперативно-хозяйственной самостоятельности будут соответственно сужены. [c.29]

Смотреть страницы где упоминается термин Генеральный бюджет производственного предприятия

: [c.296]Смотреть главы в:

Бухгалтерский управленческий учет -> Генеральный бюджет производственного предприятия