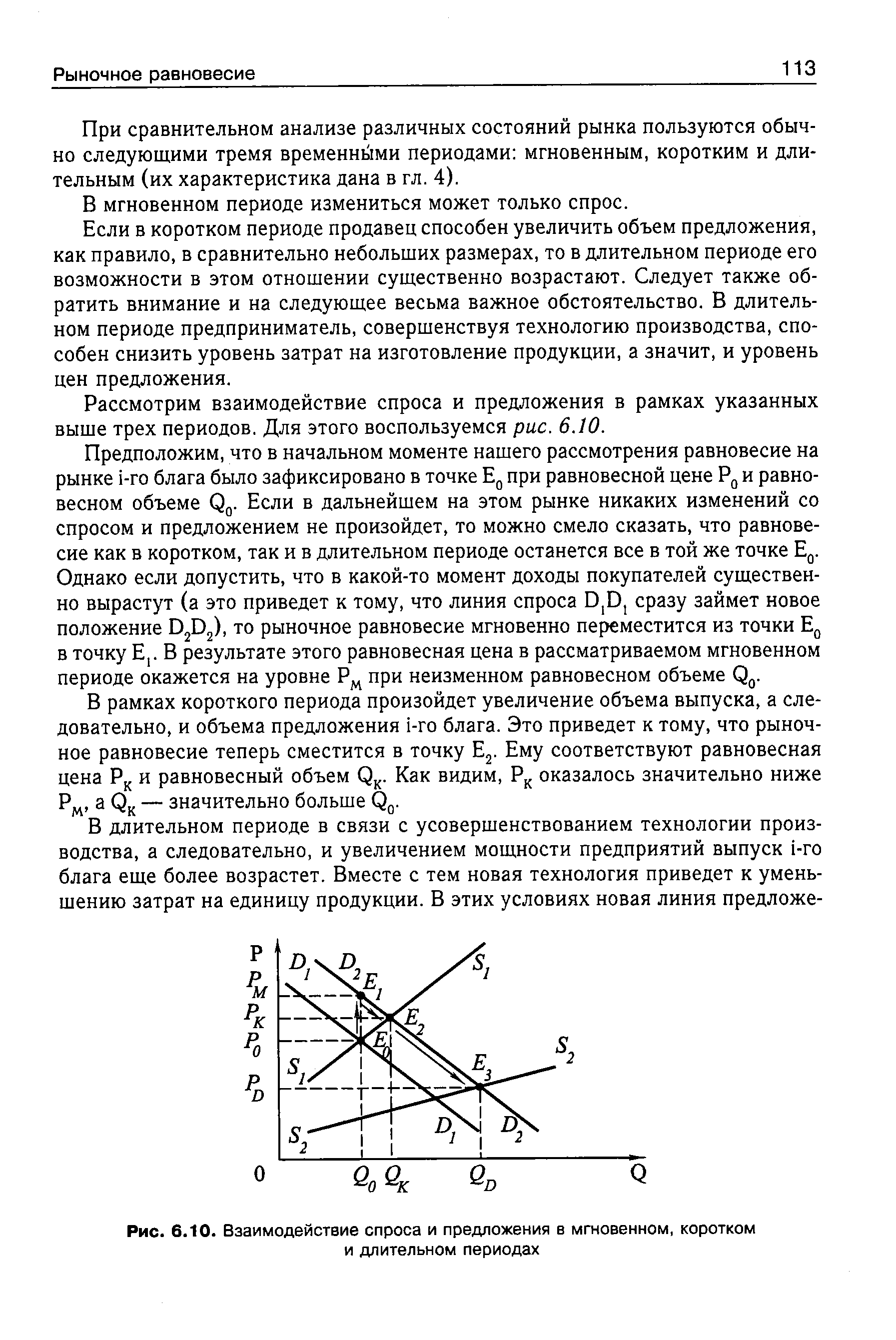

При сравнительном анализе различных состояний рынка пользуются обычно следующими тремя временными периодами мгновенным, коротким и длительным (их характеристика дана в гл. 4). [c.113]

Устойчивость рыночного равновесия. Паутинообразная модель. Сравнение подходов Вальраса и Маршала к проблеме устойчивости равновесия. 3.Характеристика равновесия в трех периодах мгновенном, краткосрочном и долгосрочном. 4. Равновесие и рента ( излишек) продавца и покупателя. [c.5]

В каком периоде — мгновенном, коротком или длительном — налоговое бремя производителей больше Почему Проиллюстрируйте ответ графиками. [c.98]

Следовательно, анализ рыночного равновесия, реакции рынка на изменение цены не будет полным без анализа колебаний спроса и предложения с учетом фактора времени, который экономисты рассматривают в трех периодах мгновенном, краткосрочном и долгосрочном. [c.149]

Маржинальный доход лежит в основе управленческих решений, связанных с сокращением производства (продукции). В пределах краткосрочного периода, если продукт приносит дохода больше, чем его переменные расходы, он вносит вклад в общую прибыль. Эта информация поступает мгновенно, если используется маржинальный подход. При традиционном подходе релевантную информацию не только трудно получить, но и менеджер может быть введен в заблуждение себестоимостью единицы продукции, которая несет в себе элемент постоянных расходов. [c.53]

Основными факторами, определяющими состояние коэффициента мгновенной ликвидности, являются величина высоколиквидных активов банка и сумма его обязательств до востребования. За анализируемый период значение этого коэффициента сократилось на 87,57%, что вызвано главным образом сокращением величины высоколиквидных активов более чем в два раза (на 11 976 390 руб.). Для проведения количественной оценки величин влияния перечисленных выше факторов на коэффициент мгновенной ликвидности можно использовать метод цепных подстановок. Для этого определим скорректированный коэффициент мгновенной ликвидности Я2()) [c.389]

Выше говорилось, что одним из параметров оборотов является период, но это не совсем правильно если ФХД происходит в какой-то момент времени или, по крайней мере, фиксируется в какой-то момент времени, а не длится определенный период, следовательно, и обороты характеризуются не периодом, а отдельными мгновениями. Подобное восприятие оборотов обусловлено дифференциацией временного континуума, при котором в качестве фиксируемого момента времени принимается день. Но день даже в человеческом восприятии не представляется дискретной величиной. Если бы в ИСУ фигурировали не дни, а, скажем, секунды, которые при желании могут быть ассоциированы с мгновениями, — в качестве параметра оборотов при их исчислении мог бы, аналогично исчислению сальдо, быть указываем момент времени, а не период. [c.258]

Исчисление финансового результата при условии перманентности его образования. При втором подходе финансовый результат, наоборот, определяется как разность между величинами капитала на начальный и конечный моменты периода. Сумма капитала меняется каждое мгновение, вопрос составляет каким образом [c.461]

Формирование рыночной цены А. Маршалл рассматривал в трех периодах времени и различал мгновенное, краткосрочное и длительное равновесие. [c.74]

Возможности изменить используемые в производстве объемы труда и капитала неодинаковы. Если спрос на продукцию фирмы возрастает, то на первых порах увеличение производства достигается за счет дополнительного привлечения труда на те же производственные мощности, поскольку для расширения последних, как правило, требуется больше времени. В связи с этим вводятся понятия мгновенный, короткий и длительный период. [c.70]

О различиях между мгновенным, коротким и длительным периодами речь шла выше. [c.110]

РАВНОВЕСИЕ В МГНОВЕННОМ, КОРОТКОМ И ДЛИТЕЛЬНОМ ПЕРИОДАХ [c.112]

В мгновенном периоде измениться может только спрос. [c.113]

| Рис. 6.10. Взаимодействие спроса и предложения в мгновенном, коротком и длительном периодах |  |

Необходимое уточнение данное временное определение периодов не обязательно совпадает с определением типов периодов в теории фирмы (краткосрочный — когда возможно четкое деление затрат на постоянные и переменные долгосрочный — когда существуют только переменные затраты мгновенный — когда все затраты постоянны). [c.88]

Изменение курса сказывается на внешне-экономических операциях не мгновенно, а имеет инерционный период, определенный спецификой договорных отношений, и в зависимости от конкретной страны может составлять от 18 до 30 месяцев. [c.12]

Теперь мы знаем, что мгновенная скорость изменения функции N (Z) при Z = +2 равна-0,1079968336. Это означает повышение/понижение за период, поэтому, когда Z = +2, кривая N (Z) повышается на -0,1079968336. Эта ситуация показана на рисунке 3-13. [c.99]

Давайте начнем с конструирования сделки. В этой главе нашим исходным положением будет то, что мы уже оценили рынок, сектор, а также фундаментальные показатели и теперь должны найти точку входа для покупки ценной бумаги. Давайте на мгновение припомним 80-е годы. Тогда бы мы просто купили на прорывах, не придавая особого внимания коэффициенту вознаграждения за риск. Большинство акций просто поднялось за этот период. Это были легкие времена для инвесторов, и попасть в ловушку самодовольства было более чем просто. Во время 80-х мы работали в индустрии инвестиций главным образом на стороне нападающих. В 90-х уже наблюдалась совсем другая игра. Команда, строящая свою стратегию на защите, до сих пор имеет на рынке прочные позиции. [c.77]

Иногда остановиться на мгновение труднее, чем продолжать заниматься делами. Для меня лучшим, что принес мне ранний уход от дел, было научиться ценить жизнь, даже если она сумбурна, полна стрессов и проблем. В тот период, когда мне нечего было делать, я понял, как это трудно — ничего не делать. Сегодня я по-настоящему умею ценить все жизненные передряги, поскольку знаю, что такое сидеть сложа руки. Поэтому, как бы ни складывалась ваша нынешняя жизнь, найдите время по справедливости оценить ее — потому что завтра она станет лишь воспоминанием. [c.18]

Экономисты современной кейнсианской школы отвергают предпосылки неоклассической теории рациональных ожиданий о высококонкурентных рынках и способности цен и заработной платы мгновенно приспосабливаться к изменениям. Но они больше не подвергают сомнению различие между краткосрочным и долгосрочным совокупным предложением. Правда, согласно взглядам современных кейнсианцев, практика показывает, что приспособление номинальной заработной платы к уровню цен, служащее важнейшим фактором вертикальной кривой долгосрочного совокупного предложения, происходит мучительно медленно, особенно в сторону понижения. А раз так - коли у номинальной заработной платы фактически отсутствует эластичность к понижению, — то прежде чем экономика переместится из точки а в точку с, на рис. 17-66, могут пройти годы. Таким образом, до-пушение о фиксированной кривой совокупного предложения, на котором построен анализ в предыдущих главах, не только полезно для упрощения сложных теорий, но и реалистично для всех продолжительных периодов времени. Более того, экономисты, принадлежащие к основному течению макроэкономики, продолжают призывать к активному проведению стабилизационной политики для снижения высоких издержек острой безработицы или инфляции. Экономисты же неоклассической школы рассматривают долгосрочные процессы как сиюминутные либо относительно непродолжительные поэтому, естественно, они отдают предпочтение правительственной политике невмешательства, [c.376]

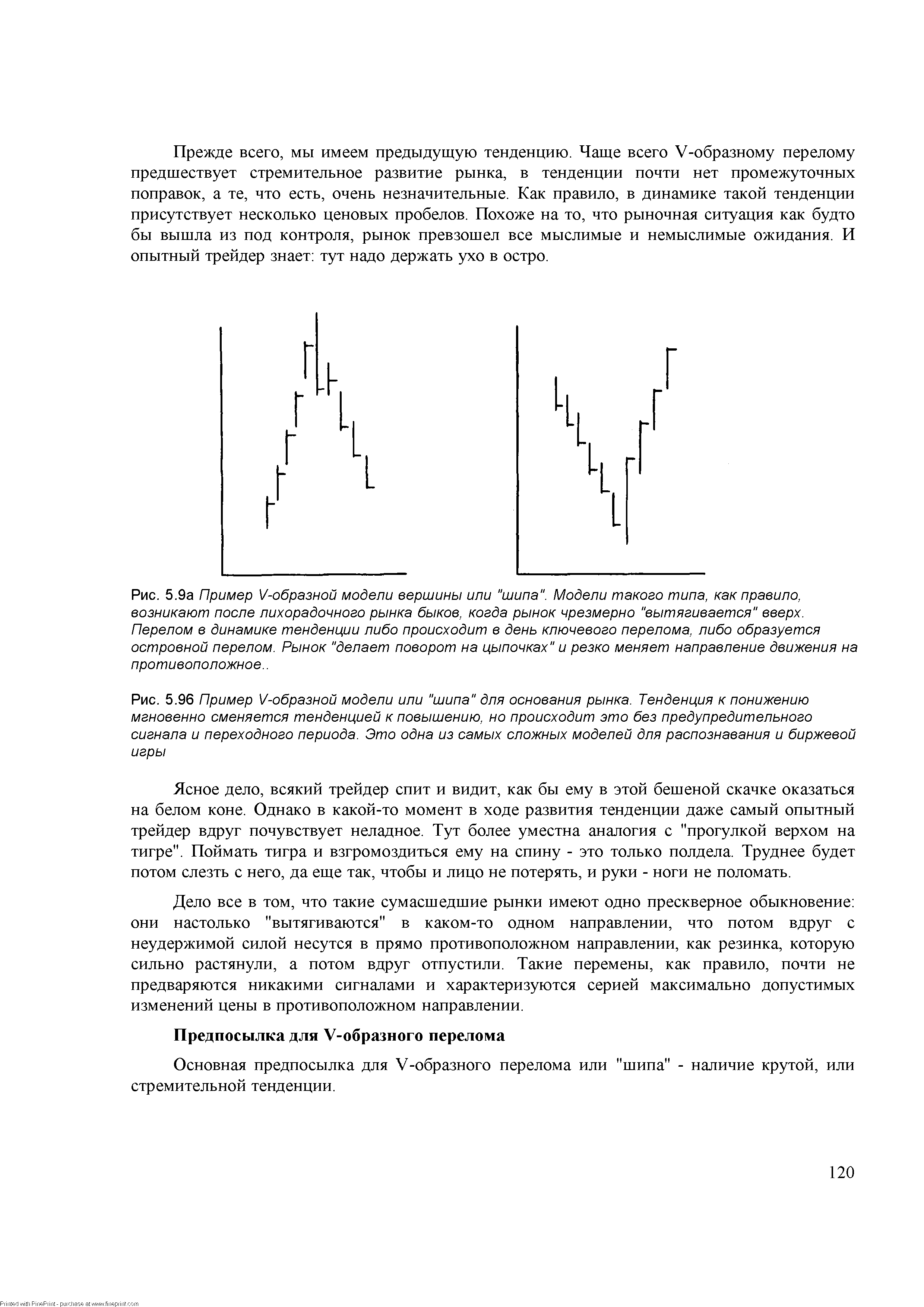

| Рис. 5.96 Пример V-образной модели или "шипа" для основания рынка. Тенденция к понижению мгновенно сменяется тенденцией к повышению, но происходит это без предупредительного сигнала и переходного периода. Это одна из самых сложных моделей для распознавания и биржевой игры |  |

В один из таких дней А расширяет свои кредитные операции на 10,000, возврат которых должен произойти через четыре клиринговых периода. Предположим теперь, что (а) когда В изымает золото из банка А, он не увеличивает свою эмиссию мгновенно до уровня, при котором его резервная пропорция достигает прежней отметки эмиссия В возрастает лишь в размерах, позволяющих заменить банкноты, не вернувшиеся в банк в обычные сроки и, таким образом, задержавшиеся в обращении (это дает В возможность кредитовать всего лишь в прежних масштабах) (Ь) А сокращает объемы своей эмиссии в обращении на величину потерь в своих золотых резервах, т. е. на величину сальдо, образовавшегося в результате клиринга векселей с банком В. Таким образом, суммарная эмиссия А и В остается неизменной на всем протяжении рассматриваемого периода времени. [c.117]

Что касается финансовых временных рядов, то большой интерес представляет распределение скорости изменений между двумя мгновениями в той же самой позиции или между двумя точками одновременно. Такое распределение для квадрата скорости изменений показано Рис. 22. Обратите внимание на аппроксимацию экспоненциального снижения, представленную прямой линией и на сосуществование больших колебаний справа для значений от 4 до 7 и далее, (которые не показаны). Обычно, такие большие колебания считаются статистически не значимыми и не добавляют никакого дополнительного понимания. Здесь можно показать, что эти большие колебания скорости жидкости соответствуют интенсивным пикам, когерентно распространяющимся через несколько корпусных слоев с колоколообразной характеристикой, почти независимой от их амплитуды и продолжительности (даже при перемасштабировании их размера и продолжительности). При продлении наблюдений на значительно более длинный период, чтобы аномальные флуктуации, большие значения 4 на Рис. 22 могли бы быть смоделированы намного лучше, мы получаем непрерывные кривые (кроме некоторого постоянного остаточного шума), показанные на Рис. 23. Здесь, каждая из трех кривых соответствует измерению распределения в данном корпусном слое (п = И, 15, и 18). [c.69]

Общепринято, среди создателей моделей финансовых рынков, представлять вариацию цен в течение элементарного временного периода как результат воздействия двух факторов детерминированного мгновенного приращения и случайного приращения. Первый фактор включает в себя компенсацию за предполагаемый риск, а также действие на цену таких причин, как подражание и стадность. Второй фактор включает в себя шумовой компонент ценовой динамики с амплитудой, называемой волатильностью. Волатильность также может представлять собой систематический компонент, управляемый подражанием, а также многими другими факторами. Если первый фактор формирования цены отсутствует, а волатильность постоянна, то второй член сам по себе создает траектории случайных блужданий, описанные в главе 2. Введение в модель вездесущей нелинейной зависимости волатильности и определенного мгновенного приращения от прошлых значений волатильности и доходностей дает нам великое множество всевозможных траекторий. Здесь нам интересны многочисленные возможные механизмы, ведущие к нелинейной положительной обратной связи цен с самими собой. Например, неточная информация и перенос риска с инвесторов на кредитуемые банки могут заставить инвесторов поднимать цены спроса на актив в большей степени, чем они хотели бы заплатить в случае, если бы полностью несли все потенциальные убытки [3]. Мы вернемся к интуитивному описанию других механизмов в главах 7 и 8. [c.168]

Экспоненциальный показатель среднего движения курса (ЕМА) представляет собой средний консенсус участников рынка за свой временной период. Это как совмещенный фотоснимок, отражающий основные черты рыночной толпы, а не мгновенную смену ее настроений. [c.89]

Существует последовательность ситуаций, связанных с проявлением власти. Первоначально менеджер сможет иногда навязать свою волю, не считаясь с интересами людей, — при этом, возможно, его решения будут реализовываться, т.е. мгновенной негативной реакции не произойдет, в этот период только формируется образ менеджера, складывается обстановка неформальной организации отрицательного типа. Далее возможно скрытое противодействие его решениям, которое, будучи замеченным менеджером, заставляет его ужесточать требовательность, что еще более усугубляет проблему. Управляемость по-прежнему остается низкой или снижается ввиду возникновения конфликтов, которые в конечном счете приводят к разрушению управления. Часто в этих условиях менеджер теряет власть (его снимают с должности) это лучший вариант развития событий — худшим является банкротство фирмы или возникновение кризисной ситуации. [c.117]

В целом тенденция роста коэффициента мгновенной ликвидности за период в два и более года положительно характеризует предприятие. [c.427]

Если подходить с позиций маркетинга, слияния и приобретения дают мгновенный рост популярности, а для работы участников на одном и том же рынке — увеличение доли рынка. В период, предшествовавший возникновению Единого европейского рынка, наблюдался стремительный рост слияний и приобретений с участием европейских фирм. Контроль за этой деятельностью осуществляется Европейской Комиссией (ЕК) во врезке 17.3 обсуждаются критерии соответствия слияния компаний интересам Европейского Союза как целого. [c.525]

Для понимания функции предложения важное значение имеет фактор времени. Экономисты различают мгновенный (рыночный), кратко- и долгосрочный периоды. [c.52]

В мгновенном периоде под предложением принято понимать то количество товара, которое может быть произведено [c.52]

Педагогическая профессия обязательно включает умение делать интересным для других то, что считаешь интересным сам. А для этого преподавателю необходимо смело и свободно позволять себе интересоваться интересным, это увлечет студентов, повысит обучающий эффект урока. Каждое занятие — это неповторимое и уникальное общение со студентами в течение 90 минут. Педагогическое мастерство преподавателя, умело перебирающего струны эмоционально-чувственной среды студентов, может сделать этот период мгновенно летящим и наполненным вдохновением или долгим, серым и унылым. Один из традиционных видов работ на занятиях по иностранному языку — пересказ текстов. Во время ответов студентов внимание остальной части группы рассеивается. В этот момент пересказ оживает в задании Moving Pi tures . В процессе воспроизведения текста студенты иллюстрируют его пантомимой. Слуховой канал продолжает воспринимать информацию, а зрительный наслаждается игрой студентов, [c.43]

II режим (3 участок). Величина момента, который способна передать муфта, достигла значения действующего на ней момента, т. е. [М]=ММ. В результате начавшегося пробуксовывания муфты барабанный вал и привод двигаются как две различные, но влияющие друг на друга системы. Степень этого влияния определяется мгновенным значением [М]. В течение всего периода буксования скорость и ускорение барабанного вала — величины переменные, являющиеся функцией момента, передаваемого муфтой в процессе ее разрядки. [c.57]

Общая выборка, состоящая из 10 и более мгновенных выборок, взятых последовательно с одного станка за межнастроечный период или с момента установки нового инструмента до его замены. Такая выборка дает возможность определить раздельно влияние случайных и систематических факторов на точность изготовления продукции за межнастроечный период. [c.155]

Предположим, что в начальном моменте нашего рассмотрения равновесие на рынке 1-го блага было зафиксировано в точке Е0 при равновесной цене Р0 и равновесном объеме Q0. Если в дальнейшем на этом рынке никаких изменений со спросом и предложением не произойдет, то можно смело сказать, что равновесие как в коротком, так и в длительном периоде останется все в той же точке Е0. Однако если допустить, что в какой-то момент доходы покупателей существенно вырастут (а это приведет к тому, что линия спроса D,Dj сразу займет новое положение D2D2), то рыночное равновесие мгновенно переместится из точки Е0 в точку Ег В результате этого равновесная цена в рассматриваемом мгновенном периоде окажется на уровне Рм при неизменном равновесном объеме Q0. [c.113]

Период времени решений отличается для мер различного масштаба. Оперативные решения должнь короткие фоки, иногда мгновенно (например, диспетчером электросети). По перспективным в принятия решений недопустима, так как необходимо [c.32]

Критики этой точки зрения подчеркивали, что она не предусматривает один важный факт а именно то, что масштабы заимствования, под залог торговых векселей или каких-то еще ценных бумаг, отнюдь не являются раз и навсегда зафиксированными и не зависящими от банковской политики. Напротив, являясь функцией ставки процента, эти масштабы могут расширяться до бесконечности, пока банки предлагают кредиты под достаточно низкий процент. Во-вторых, утверждая, что одного лишь соблюдения принципа "обеспечения банковской массой" вполне достаточно для того, чтобы избежать любых опасностей в будущем, например, потери резервов, а следом за этим - и конвертируемости банкнот, поскольку при этом банкноты выпускались бы только на короткое время и могли быть быстро изъят из обращения, эта банковская школа игнорировала одну важную истину сверхэмиссия (если она осуществляется большинством банков в условиях свободной конкуренции и безоговорочно в условиях монополии), даже такая, которая длится столь короткий период времени, как срок жизни торговых векселей, не может быть моментально ликвидирована, не породив при этом последствий, характерных для всякого сокращения кредита и которые принято считать сопряженным со сверхэмиссией злом. Сокращение объема предоставляемых займов не может не вызывать потрясения в финансовой и промышленной сферах. Какой-либо один из банков в состоянии значительно уменьшить свои кредиты и не спровоцировать при этом цепь банкротств и убытков, если только кредиты для залатывания образовавшихся прорех не будут выданы каким-либо другим банком. Это уже представляет собой проблему структурных сдвигов, а все компоненты системы не должны сдвигаться одновременно. Сам по себе факт, что кредиты предоставляются банками на короткое время, еще не означает, что уменьшение размеров кредитования может произойти мгновенно и не вызвать при этом те потрясения, предотвратить которые хотела денежная школа. [c.104]

В этот период раздумий я далеко не оставался праздным. Мы работали над нашим большим четырехцилиндровым мотором и над двумя большими гоночными автомобилями. У меня было для этого много времени, так как я постоянно был при деле. На мой взгляд, человек иначе и не может, как быть постоянно на работе. Днем он должен думать о ней, а ночью - она ему сниться. Идея выполнять свою работу в канцелярские часы, приниматься за нее утром и бросать ее вечером - и до следующего утра не возвращаться к ней ни одной мыслью - как будто очень хороша. Ее можно даже осуществить довольно просто, если только мы согласны иметь над собой кого-нибудь целую жизнь, быть служащими, быть может, даже и самостоятельными служащими, всем чем угодно, но только не директорами или ответственными руководителями. Для человека физического труда является даже необходимостью ограничивать свои рабочие часы - иначе он скоро истощит свои силы. Если он намерен всю жизнь оставаться при физическом труде, то должен забывать о своей работе в то мгновение, когда прозвучит фабричный гудок. Но если он хочет идти вперед и чего-нибудь достигнуть, то гудок для него только сигнал поразмыслить над своим трудовым днем и найти, как бы ему делать лучше прежнего. [c.22]

Потребление варьирует по ценам и качеству, и никто не может наперед угадать и рассчитать его уровень, так как при всякой новой скидке приобретается новый слой покупателей. Это всем известно, но многие не желают признавать этих фактов. Если лавочник закупил свои товары слишком дорого и не может спустить их, то постепенно понижает цены, пока они не распродадутся. Если он умен, то вместо того, чтобы мало-помалу сбавлять цены и вызывать этим в своих покупателях надежду на дальнейшее понижение, он сразу сбавит изрядную долю и в одно мгновение очистит свой склад. В деловой жизни всякий должен считаться с известным процентом убытков. Обыкновенно надеются после того вознаградить себя еще большей прибылью. Эта надежда, большей частью, обманчива. Прибыль, которой можно покрыть убытки, должны быть взята из массовой наличности, предшествующей понижению цен. Кто так глуп, что верит в постоянство гигантских прибылей в период подъема, тому при большом отливе придется плохо. Широко распространено убеждение, что деловая жизнь состоит попеременно из прибылей и убытков. Хорошее дело - это то, в котором прибыль превышает убыток. Отсюда многие деловые люди заключают, что наивысшая возможная цена является и лучшей продажной ценой. Это считается правильным ведением дела. Верно ли это Мы убедились в противном. [c.72]

На величину дохода по облигации за любой период владения ею, как правило, влияет временной фактор и изменение доходности к погашению. Горизонтальный анализ разбивает это влияние на две части первая связана только с течением времени, когда курс облигации постепенно приближается к номиналу, выплачиваемому на дату погашения (при предположении неизменности доходности) а вторая связана только с изменением доходности (при предположении постоянства времени). Это проиллюстрировано на рис. 16.4. Общее изменение курса с 67,48 до 83,78 (или на 16,30) поделено на скачок с 67,48 до 80,22 (или на 12,74) и мгновенно последовавший за ним скачок с 80,22 до 83,78 (или на 3,56). Промежуточное значение — это курс облига- [c.470]

Первый этап — анархия — это период с 1989 г. по 28 декабря 1991 г.—время, когда на рынке появляются первые ценные бумаги, начинаются крупные спекуляции на Московской фондовой бирже, появляются первые очереди за акциями банков и предприятий, обещающих мгновенное обогащение. И полное отсутствие законодательной базы России. Действует лозунг Что не запрещено, то разрешено . В этот период действуют рецептированные советские законы, но нет ни российской регламентации, ни тем более наказаний за нарушения. Наконец принято Постановление Правительства № 78 от 28 декабря 1991 г. О выпуске и обращении ценных бумаг на фондовых биржах в РСФСР . Оно было противоречивым и оставляло массу белых пятен, но впервые законодательно оформляло ситуацию на РЦБ. [c.71]

Смотреть страницы где упоминается термин Период мгновенный

: [c.97] [c.113] [c.69] [c.93] [c.185] [c.87] [c.199]50 лекций по микроэкономике Том 2 (2000) -- [ c.2 , c.2 , c.73 , c.111 , c.129 , c.129 , c.180 , c.180 , c.181 , c.181 , c.607 , c.607 , c.736 ]