Анализ состава и динамики прибыли предприятия [c.261]

Анализ состава и динамики балансовой прибыли [c.503]

Показатели прибыли, используемые в экономическом анализе. Анализ состава и динамики показателей прибыли. Нейтрализация инфляционного фактора при анализе финансовых результатов. Влияние учетной политики предприятия на размер прибыли. [c.261]

Анализ состава и динамики общей суммы брутто-прибыли [c.223]

Какова методика анализа состава и динамики балансовой прибы [c.268]

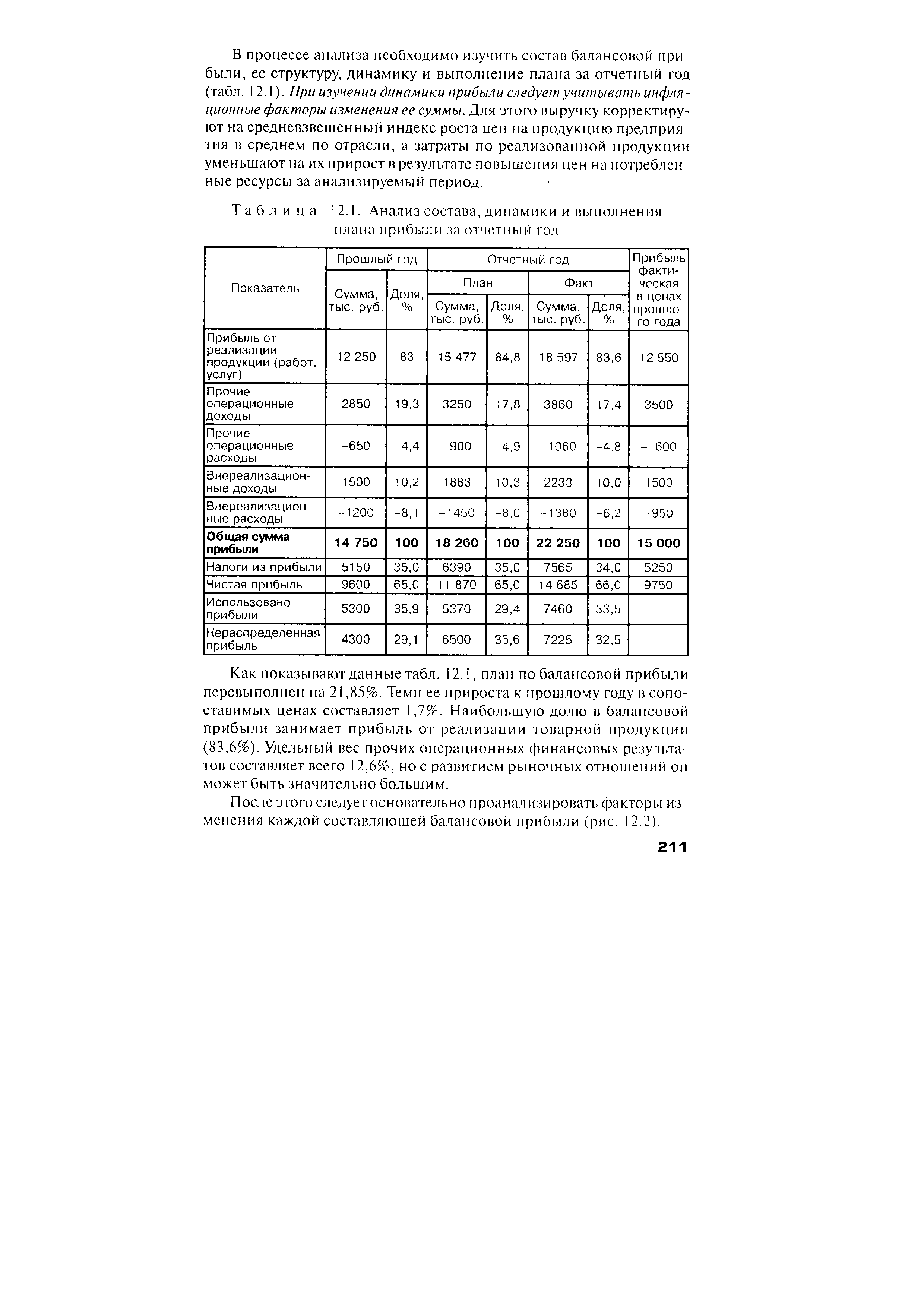

| Таблица 12.1. Анализ состава, динамики и выполнения плана прибыли за отчетный гол |  |

Анализ состава, динамики и выполнения плана балансовой прибыли за отчетный год [c.505]

Анализ состава прибыли в динамике показан на примере в табл. 13.1, отражающей данные ф. №2 Отчет о прибылях и убытках . По данным этой таблицы видно, что валовая прибыль крупного промышленного предприятия снизилась в отчетном году на 492,3 млн. руб., или на 47,3%. [c.355]

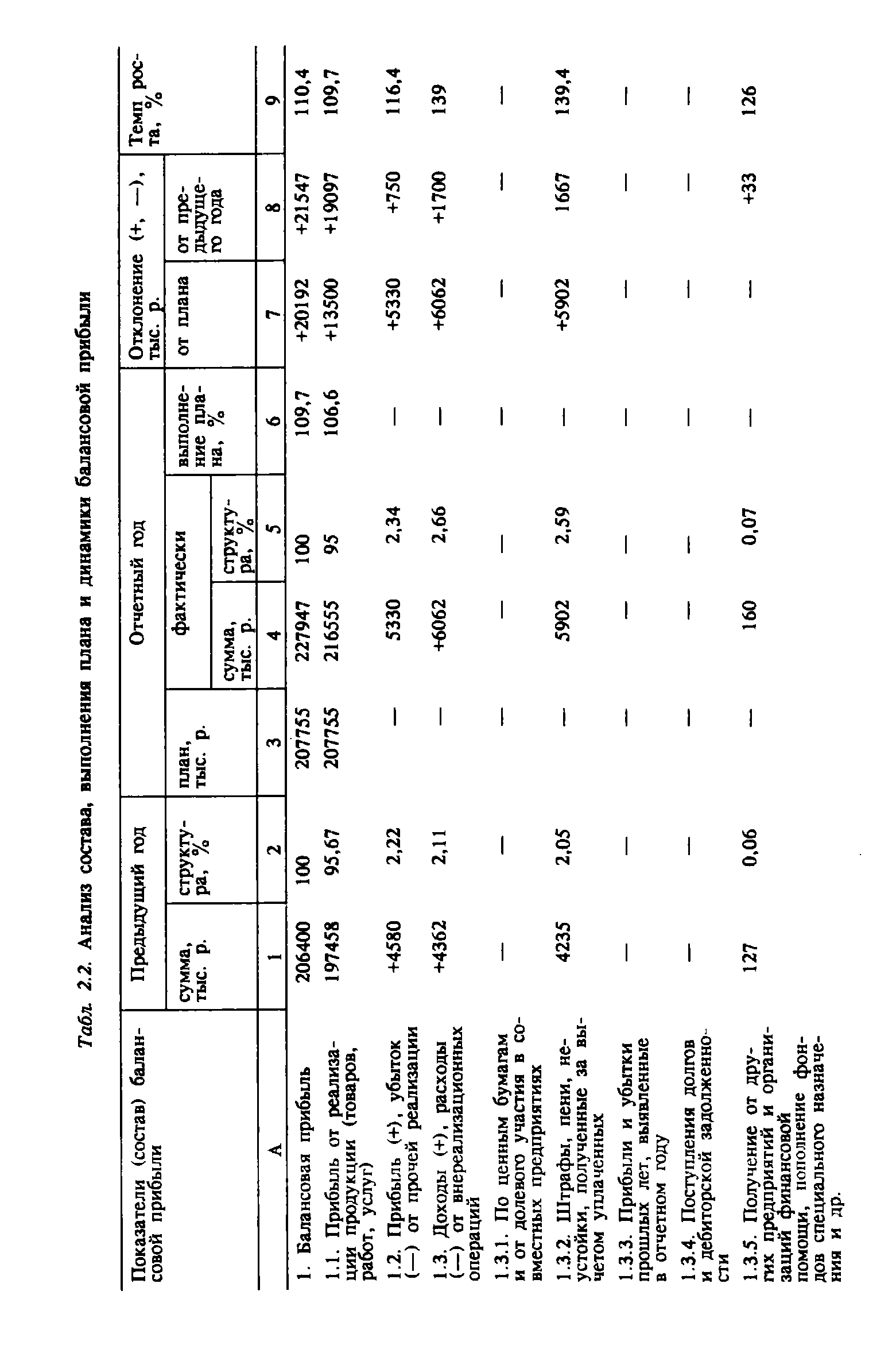

| Табл. 2.2. Анализ состава, выполнения плана и динамики балансовой прибыли |  |

Анализ бухгалтерской прибыли (до налогообложения) начинается с исследования ее динамики и структуры как по общей сумме, так ив разрезе составляющих ее элементов. Для оценки уровня и динамики показателей бухгалтерской прибыли составим табл. 7.2. [c.157]

Комплексный анализ деятельности предприятий и объединений банковские органы проводят в определенной последовательности. Сначала изучаются объемные показатели производства и реализации, их динамика, дается оценка выполнения плана по этим показателям. Это вызвано тем, что удовлетворение потребностей народного хозяйства, населения связано с количеством, составом и качеством выпускаемой продукции. Кроме того, показатели объема, ассортимента и качества во многом влияют на величину остальных показателей — себестоимости, прибыли, рентабельности и др. [c.33]

Анализ состава, структуры и динамики объема реализации продукции в разрезе номенклатуры и ассортимента выпускаемой продукции. Номенклатура (совокупность ассортиментных групп) характеризуется в процессе анализа с точки зрения широты (количество ассортиментных групп), насыщенности (количество товаров в ассортиментных группах), гармоничности (сочетаемость ассортиментных групп по технологиям, покупателям, системам распределения), другим признакам. Ассортимент (группа товаров, тесно связанных между собой) характеризуется насыщенностью, при этом слишком широкий ассортимент может приводить к потере прибыли за счет конкуренции товаров между собой, слишком узкий ассортимент также приводит к потерям за счет потери части рынка. На основе группировки и анализа номенклатуры и ассортимента продукции проводится дальнейший анализ реализации продукции. [c.327]

Специальная программа "Финансовый анализ" обеспечивает оперативный анализ товарных потоков и издержек обращения. Руководитель получает мощный инструмент, позволяющий проанализировать оптимальность состава запасов товаров, их количества и периодичность пополнения, выявить группы наиболее прибыльных товаров, оценить тенденции изменения прибыли в зависимости от различных факторов (например, от изменения цены, себестоимости закупок). Программа предоставляет возможность оценить динамику издержек обращения в сравнении с динамикой товарооборота, определить резервы по сокращению этих издержек. [c.382]

Анализ валовой прибыли начинают с исследования ее динамики как по общей сумме, так и в размере ее составляющих элементов — так называемый горизонтальный (временной) анализ в этом случае каждая позиции отчетности сравнивается с аналогичным показателем базового периода. Затем проводят вертикальный (структурный) анализ, который выявляет структурные изменения в составе валовой прибыли и влияние каждой позиции отчетности на результат в целом. Справочно представим элементы методик в табл. 8.2. [c.369]

Основными нормативными документами, регламентирующими учет затрат на производство и реализацию продукции, являются Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложений прибыли, утвержденное Постановлением Правительства Российской Федерации от 5 августа 1992 г. N° 552 с последующими изменениями и дополнениями Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия, утвержденная приказом Министерства финансов СССР от 1 ноября 1991 г. № 56 с учетом изменений согласно приказу Министерства финансов Российской Федерации от 26 декабря 1994 г. № 173. Детальный анализ затрат по группам, структуре, динамике необходим для внутрифирменного планирования и должен быть направлен на достижение максимальных финансовых результатов. [c.91]

Анализ следует начинать с общей оценки динамики величины и состава прибыли до налогообложения. Информация, содержащаяся в отчетной форме № 2, позволяет проанализировать финансовые результаты, полученные от всех видов деятельности предприятия, установить структуру прибыли. [c.141]

Анализ прибыли ведется в следующих основных направлениях оценка выполнения плана прибыли и выявление факторов, влияющих на отклонение прибыли от плана определение темпов роста прибыли в динамике и факторов ее роста изучение состава прибылей и убытков и изменения их структуры в динамике изучение направлений использования прибыли в сравнении с планом и в динамике. [c.335]

Анализ обязательств. На этом этапе необходимо дать оценку источникам финансирования организации не только с точки зрении их структуры, динамики и стоимости, но и с точки зрения соответствия их содержания форме. В частности, часть средств, которая отражается как заемные средства, может представлять собой средства участников, например учредительские займы. Это, безусловно, должно учитываться в процессе оценки финансовой устойчивости. Особого внимания заслуживает анализ выданных организацией обеспечений обязательств и платежей, в частности залогов, поручительств, гарантий. Очевидно, что невозможность исполнения организацией своих обязательств может самым существенным образом подорвать ее экономическое положение и поставить под угрозу непрерывность деятельности. В этом же блоке целесообразно также рассмотреть структуру обязательств, выделяя среди них наиболее срочные и опасные с точки зрения вероятности возбуждения дела о банкротстве. Необходимо также оценить своевременность обслуживания обязательств, имея при этом в виду, что наличие просроченных обязательств — неблагоприятный признак с точки зрения допущения непрерывности деятельности организации. Немаловажной характеристикой обязательств является их стоимость, интерпретируя значение которой можно предполагать, в частности, наличие средств учредителей и партнеров в составе обязательств организации, которые представляются организации в качестве финансовой поддержки или же с целью изъятия ее прибыли под видом платежей по обязательствам. При проведении анализа обязательств целесообразно обращать внимание на условия расчетов с контрагентами. Невозможность воспользоваться товарным кредитом усложняет функционирование организации, поскольку увеличивает ее финансовые потребности. Резкое ухудшение условий расчетов, в частности увеличение срока погашения дебиторской задолженности покупателями и заказчиками, вынужденное уменьшение срока погашения кредиторской задолженности перед поставщиками и подрядчиками, а также увеличение объема выданных авансов, может расцениваться как угроза непрерывности деятельности. Рост выданных авансов косвенно свидетельствует о том, что контрагенты сомневаются в возможности организации оплачивать поставляемые материальные ценности, что можно расценивать как негативную оценку контрагентами платежеспособности организации. [c.181]

Учетная политика организации предполагает исчисление себестоимости по методу прямых затрат, что позволяет сформировать более качественную информацию о расходах и прибыли организации. Показатели динамики расходов позволяют сделать вывод об их чрезмерном росте, превышающем рост выручки и прочих доходов. Так, если выручка увеличилась за анализируемый период на 9,3%, а суммарные доходы (включающие выручку, операционные и внереализационные доходы) на 31,3%, то рост расходов по обычным видам деятельности составил 15,2%, а суммарные расходы (без учета налога на прибыль) увеличились на 41,6%. Такое соотношение темпов прироста привело к снижению показателей финансовых результатов не только по основной деятельности на 16,7%, но и суммарных финансовых результатов (прибыль до налогообложения) на 33,3%. В приросте расходов преобладающих удельный вес имеют операционные расходы — 73,0%, доля расходов по обычным видам деятельности равна 29,8%. В структуре расходов по направлениям деятельности преобладают расходы по основной деятельности, вторая по величине составляющая — операционное расходы. При этом в динамике доля операционных расходов увеличивается с 19,8 до 34,2%, что требует дополнительного изучения по данным учета. В структуре расходов финансовые расходы несущественны, хотя, как показал предыдущий анализ, организация имеет достаточно значительный объем внешних заемных источников. Объяснением этому служит то обстоятельство, что организация привлекает капитал по ставкам, которые ниже рыночных, что и позволяет минимизировать финансовые расходы. [c.419]

Анализ валовой прибыли начинается с исследования ее динамики как по общей сумме, так и по составляющим ее элементам — так называемый горизонтальный анализ. Затем проводится вертикальный анализ, который выявляет структурные изменения в составе валовой прибыли. [c.58]

Смотреть страницы где упоминается термин Анализ состава и динамики прибыли

: [c.165] [c.49]Смотреть главы в:

Анализ хозяйственной деятельности предприятия -> Анализ состава и динамики прибыли

Анализ хозяйственной деятельности предприятий АПК Издание 6 -> Анализ состава и динамики прибыли