В ходе анализа рентабельности продукции (рентабельности продаж) в условиях инфляции необходимо оценивать достаточность уровня рентабельности с помощью полученного ограничения. Рентабельность, не удовлетворяющая ограничению, фактически будет свидетельствовать о неэффективности производства, поскольку его масштабы будут снижаться в ходе воспроизводства. [c.138]

Такой же подход — анализ с использованием переводного рубля и национальных валют — используется при исследовании себестоимости производства отдельных видов продукции и затрат на рубль реализованной продукции и при анализе рентабельности продукции — общей и по отдельным договорам. При этом используется следующий аналитический аппарат [c.105]

Рассмотренные показатели изучаются в динамике и по тенденции их изменения судят об эффективности ведения хозяйства. Факторный анализ рентабельности продукции в процессе финансового анализа осуществляется с помощью Отчета о прибылях и убытках . Этот анализ проводится на основе модели [c.192]

Результаты факторного анализа рентабельности продукции [c.276]

Анализ себестоимости продукции, прибыли и рентабельности. Для повышения эффективности работы предприятия важное значение имеет планирование снижения себестоимости товарной продукции на основе глубокого анализа результатов производственно-хозяйственной деятельности предприятия за истекший год. Анализ себестоимости продукции позволяет установить степень выполнения плана, определить динамику затрат на производство продукции и влияние факторов, которые вызывают снижение или повышение затрат, а также выявить резервы дальнейшего снижения себестоимости как основы роста эффективности производства. [c.263]

Однако при таком расчете нельзя установить влияние на рентабельность использования основных фондов и оборотных средств, размера планируемой и полученной прибыли на 1 рубль реализации и др. Влияние на рентабельность использования основных фондов можно определить через показатель фондоотдачи и фондоемкости, а оборотных средств — через показатель их оборачиваемости. Для подхода к анализу рентабельности через так называемые частные показатели эффективности (перечисленные выше) необходимо преобразовать формулу рентабельности, разделив все ее составляющие на объем реализованное продукции. Расчет (с использованием исходных данных табл. 4.14) приведен в табл. 4.15, [c.269]

При анализе рентабельности производства товарной продукции изучается не только прибыльность всей выпускаемой продукции, но и отдельных ее видов. Это необходимо для решения важной экономической задачи — добиться плановой рентабельности по всем выпускаемым продуктам. [c.195]

В соответствии с планируемыми показателями рентабельности при анализе следует определить выполнение планового задания по общей и по расчетной рентабельности.1 Помимо рентабельности производства несомненный интерес представляет рентабельность продукции, тем более что динамика обоих показателей нередко не совпадает. [c.251]

Анализ рентабельности проводят по предприятию в целом, основному производству, по производству и реализации отдельных видов продукции (работ), по товарной (реализуемой) продукции. [c.420]

На предприятиях нефтегазодобывающей промышленности, особенно на буровых и геологоразведочных, важное значение имеет анализ рентабельности отдельных видов продукции (работ), так как некоторые виды продукции (работ) могут оказаться убыточными. В этих случаях выявляют причины убыточности и низкой рентабельности отдельных видов продукции (работ), намечают организационно-технические мероприятия по повышению рентабельности. Немаловажное значение имеет также анализ реализации продукции и услуг подсобно-вспомогательных производств и служб, а также прочих видов деятельности. [c.424]

В результате анализа рентабельности делают выводы и предложения с указанием внутрипроизводственных резервов повышения рентабельности. Такими резервами в условиях нефтегазодобывающей промышленности могут быть увеличение объема продукции (выполненных работ) без соответствующего увеличения основных и оборотных фондов, углубление специализации производства, повышение степени использования производства, повышение степени использования производственной мощности предприятия, устранение потерь продукции (выполненных работ) за счет совершенствования технологических процессов, экономии материальных ресурсов, повышения качества продукции (работ) централизация изготовления запасных частей, инструмента и метизов, использова-ние опыта передовых предприятий, добивающихся высокорентабельной работы, проведение сравнительного анализа себестоимости и рентабельности. однотипных предприятий и т. д. [c.424]

Для анализа рентабельности, помимо указанных форм, используются данные приложения к форме № 6 Справка о рентабельности важнейших видов продукции и бухгалтер- [c.167]

Анализ реализации продукции и рентабельности производства [c.315]

При анализе рентабельности отдельных видов продукции не потерял своего значения показатель рентабельности, выражаемый отношением прибыли от производства и реализации каждого вида продукции к полной ее себестоимости. [c.321]

Проведенный анализ возможности увеличения объемов и эффективности производства крупнотоннажных нефтепродуктов на одном из уфимских нефтеперерабатывающих заводов показал наличие значительных резервов улучшения ассортимента и повышения рентабельности продукции. Поскольку на современном рынке имеется спрос на разные сорта отдельных нефтепродуктов, был проведен анализ комплекса технологических установок по производству дизельного топлива, включающий установки первичной переработки нефти, каталитический крекинг, каталитический риформинг, гидроочистку. Только за счет снижения простоев оборудования из-за нарушения сроков отгрузки дизельного топлива возможно повышение пропускной способности и времени работы основного оборудования, увеличение производственной мощности комплекса действующих технологических установок. Следствием повышения степени использования имеющегося оборудования явилось снижение себестоимости выпускаемой продукции. [c.59]

Общим итогом анализа рентабельности должны быть выводы и предложения с указанием внутрипроизводственных резервов повышения рентабельности. Такими резервами в условиях нефтегазодобывающей промышленности могут быть увеличение объема продукции (выполненных работ) без соответствующего увеличения основных и оборотных фондов углубление специализации [c.372]

Анализ рентабельности различных вариантов структуры ассортимента продукции [c.271]

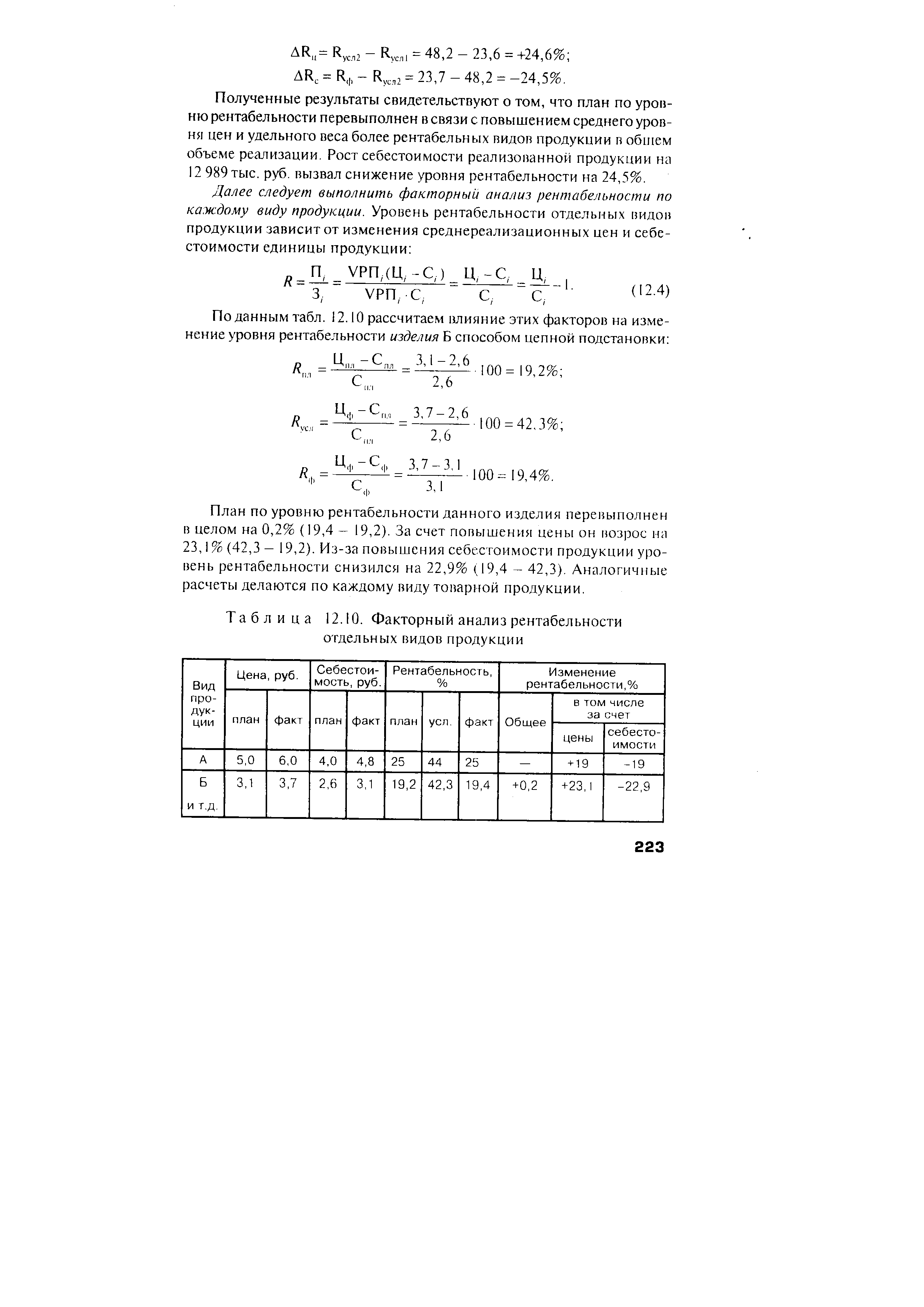

| Таблица 12.10. Факторный анализ рентабельности отдельных видов продукции |  |

Методика анализа рентабельности, применявшаяся и применяемая на многих предприятиях, изложенная в 12.5, также не учитывает взаимосвязь затраты— объем— прибыль . По этой методике уровень рентабельности не зависит от объема продаж, так как с изменением последнего происходит равномерное увеличение прибыли и суммы затрат (см. формулы (12.3) - (12.7)). В действительности, как мы уже убедились, и прибыль и издержки предприятия не изменяются пропорционально объему реализации продукции, поскольку часть затрат является постоянной. [c.234]

Используя данные табл. 12.18, проведем факторный анализ рентабельности одного вида продукции (изделия Б), для чего используем следующую факторную модель [c.234]

В рамках данной темы рассмотрены показатели затрат и методика их расчета, проанализированы особенности формирования и анализа себестоимости продукции по элементам затрат, по статьям затрат, по месту возникновения и центрам ответственности. Дана методике анализа поведения затрат и взаимосвязи затрат, объема производства и прибыли рассмотрен метод расчета маржинального дохода, порога рентабельности продаж, запаса финансовой прочности, определения, эффекта операционного рычага. [c.160]

Поточно-производственный этап и экономический анализ всего связанного с ним нашли в специальной литературе самое широкое освещение. Экономический анализ объема выпуска продукции (в натуральном и денежном выражении), валовой продукции (включая незавершенное производство), товарной и реализованной продукции анализ произведенной продукции по ассортименту (с выделением новых образцов), анализ себестоимости изделий, их рентабельности в целом и по видам продукции — все это выделяется особо и непосредственным этапом ФСА в целом не является. Но в части новых изделий, сконструированных в изложенном выше порядке, поточно-производственный этап должен находиться под пристальным вниманием аналитика, и все недочеты, отклонения от нормативов, от заданных технологических требований и стандартов должны строго фиксироваться. Иногда на потоке выявляются такие недочеты, когда новая конструкция возвращается на доработку. [c.219]

Блок 9 Анализ оборачиваемости производственных средств Блок 10 Анализ прибыли и рентабельности продукции [c.228]

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятиях. [c.274]

В рыночной экономике, предполагающей наличие у предпринимателей права самостоятельно выбирать, какую производить продукцию, устанавливать цены на нее, а в торговле наценки на основе себестоимости процесса производства (реализации) и сложившейся рыночной конъюнктуры, возникает потребность в оптимальном формировании структуры товаров с целью получить максимальную прибыль. Для этого можно использовать систему увязки перспектив сбыта продукции с возможностями ресурсообеспечения и прибыльностью по товарным группам, основанную на построении баланса выживания . Его наиболее целесообразно применять в коммерческой деятельности, если при оценке (ранжировке) товаров по их прибыльности для его составления использовать анализ рентабельности по товарным группам. А при оценке (ранжировке) продукции по перспективам реализации обратиться к методу экстраполяции по среднему темпу роста, которым можно также дополнить расчет прибыльности, если требуется более точный результат при оценке (ранжировке) товаров по их прибыльности на будущий период. [c.333]

К используемым в процессе анализа рентабельности показателям (к объему товарооборота и сумме затрат) с полным основанием можно добавить и показатели, применяемые в промышленности (прибыль по отношению к основным средствам и в целом к внеоборотным активам прибыль к оборотным активам и особенно к запасам готовой продукции, сырья, товаров, материалов и аналогичным ценностям). [c.373]

Анализ рентабельности витаминных добавок в связи с использованием нового оборудования дает основание говорить о увеличении темпа роста прибыли на 121% по предприятию в целом. Конечно, надо иметь в виду некоторую условность данных расчетов, поскольку на них в значительной мере влияют складывающиеся цены реализации. При анализе прибыльности и рентабельности нового ассортимента продукции были получены данные о незначительном снижении объема выручки в связи с появлением нового продукта на рынке. Однако снижение себестоимости и высокая рентабельность новой продукции компенсируют временное снижение выручки. [c.342]

Оценка структуры затрат на производство продукции выявление факторов и причин отклонений от планируемых или сметных значений по затратам оценка динамики себестоимости выпущенной продукции и отдельных ее видов анализ влияния себестоимости на прибыль и рентабельность продукции [c.447]

Отчеты о проведенном анализе своды внутрихозяйственных резервов увеличения производственной прибыли и рентабельности продукции в табличной форме аналитические записки об изменении прибыли и рентабельности, факторах и причинах, вызвавших эти изменения [c.450]

В оценке результатов внутрихозяйственной деятельности важная роль отводится методам и процедурам анализа затрат на производство продукции. С их помощью рассчитываются отклонения фактических значений затрат от сметных (плановых), выявляются факторы и причины возникновения перерасходов по отдельным статьям затрат, непроизводительных расходов и потерь, устанавливается их влияние на изменение прибыли и рентабельности продукции, разрабатываются управленческие решения по снижению себестоимости продукции и предложения по их реализации в хозяйственной деятельности предприятия. [c.463]

Исходная информация для факторного анализа рентабельности производства продукции, тыс. руб. [c.506]

Факторный анализ рентабельности отдельных видов продукции [c.525]

Методика анализа рентабельности, применявшаяся и применяемая на отечественных предприятиях (см. параграф 20.6), также не учитывает взаимосвязь затраты-объем-прибыль. По данной методике уровень рентабельности не зависит от объема продаж, так как с изменением последнего происходит равномерное увеличение прибыли и суммы затрат (см. формулы (20.1) -(20.4)). В действительности, как мы уже убедились, и прибыль, и издержки предприятия не изменяются пропорционально объему реализации продукции, поскольку часть расходов является постоянной. Поэтому в маржинальном анализе расчет влияния факторов на изменение уровня рентабельности отдельных видов продукции производится по следующей модели [c.547]

Сравнение результатов факторного анализа рентабельности по формулам (20.1) и (21.6) показывает преимущество рассмотренной методики, учитывающей влияние объема продаж (табл. 21.7). На анализируемом предприятии план по реализации продукции в условно-натуральном выражении выполнен на 99,12 %, что привело к увеличению доли постоянных затрат от 31,87 до 32,85 % и снижению рентабельности на 0,35 %. [c.551]

При анализе прибыльности предприятия важно оценить воздействие различных факторов на результативный показатель. В частности, на общую рентабельность продукции предприятия повлияли [c.100]

Планирование оптовых цен в новых условиях хозяйствования предполагает необходимость экономического обоснования как себестоимости, так и рентабельности продукции, в связи с чем значительный интерес представляет анализ факторов, под влиянием которых формировалась ныне действующая система цен- Так, особенности нефтедобывающей промышленности обусловливают -акую структуру затрат нефтедобывающих предприятий, которая характеризуется довольно значительным [c.169]

Система контроля себестоимости и рентабельности продукции современного промышленного предприятия представляется важным элементом системы управления качеством. Обеспечить конкурентоспособность предприятий как на внешних, так и на внутренних рынках возможно через повышение качества продукции и снижение затрат на производство и реализацию. Поиск резервов сокращения затрат и улучшения качества продукции повлек за собой создание новых систем учета и управления затратами, новых методов контроля и анализа себестоимости. В настоящее время всеобъемлющим инструментом оценки и анализа систем и процессов стал метод AB (A tivity Based osting, или функционально-стоимостной анализ). Применение метода AB для анализа и совершенствования системы контроля себестоимости в условиях ОАО Магнитогорский Металлургический Комбинат позволяет выявить возможные пути улучшения деятельности предприятия по показателям стоимости, трудоемкости, производительности и получить большие объемы релевантной информации для принятия управленческих решений. Такая информация необходима для формирования на предприятии комплексной системы управления качеством продукции и системы менеджмента тотального качества. [c.271]

Далее следует выполнить факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции [c.223]

Смотреть страницы где упоминается термин Анализ рентабельности продукции

: [c.6] [c.366] [c.491] [c.266]Смотреть главы в:

Анализ хозяйственной деятельности в промышленности -> Анализ рентабельности продукции