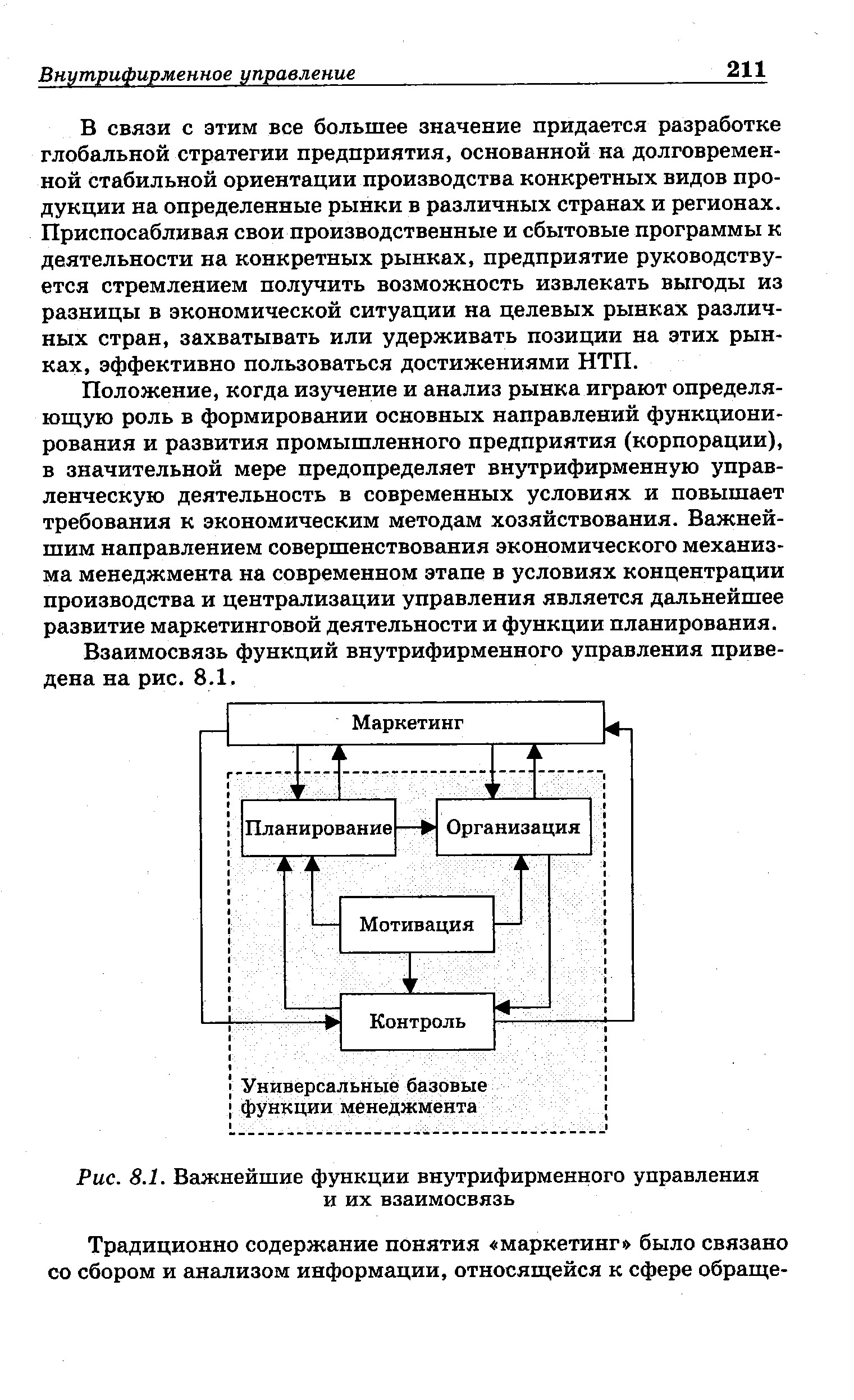

| Рис. 8.1. Важнейшие функции внутрифирменного управления и их взаимосвязь |  |

Назовите важнейшие функции внутрифирменного управления, опишите их взаимосвязь и развитие. [c.602]

Рассмотрение наиболее важных функций централизованного управления внутрифирменного планирования и контроля как в отдельности, так и в их взаимосвязи позволяет раскрыть и глубже понять функцию маркетинга, рассматриваемую нами как специфическую функцию децентрализованного управления. [c.157]

Важная особенность маркетинга как специфической функции внутрифирменного управления состоит в том, что она (функция) основана на принятии решений на базе многовариантных экономических расчетов и ориентирована на создание организационных, экономических и юридических условий для эффективного функционирования и развития предприятия. [c.229]

Важная особенность маркетинга как специфической функции внутрифирменного управления состоит в том, что она основана на принятии решений на базе многовариантных экономических расчетов и ориентирована на создание организационных, экономических и других условий для эффективного функционирования и развития предприятия. Основными механизмами маркетинга как специфической функции управления являются маркетинговые программы по продукту и по производственному отделению. Главным критерием оценки маркетинговой деятельности как специфической функции управления является получение максимальной и устойчивой прибыли в длительной перспективе, прочное закрепление на рынке или проникновение на новые рынки. [c.500]

Тут-то и выступает на первый план свойство бизнес-плана, о котором обычно говорят гораздо меньше это важнейший инструмент внутрифирменного управления. Между внешней и внутренней функциями бизнес-плана существует тесная связь. Например, опыт показывает, что если начинать не с первой, а со второй, то инвесторы потом приходят сами. [c.56]

Внутрифирменное управление раскрывает общие принципы, функции и экономические методы управления. Подробно проанализированы такие функции управления, как маркетинг, планирование, организация, контроль, в системе которого рассматриваются финансовый менеджмент, а также важнейшие экономические методы коммерческий расчет, внутрифирменный расчет, цены и механизм ценообразования. [c.8]

Организация внутрифирменного управления - это постоянно развивающийся процесс, соответствующий изменениям, происходящим в материальном производстве ТНК, которые влекут за собой усиление связей между ее отдельными подразделениями. Это сопровождается, в частности, изменениями организационной структуры, развитием и углублением функций управления, совершенствованием всего механизма функционирования и развития ТНК. Одновременно появляются новые, более сложные организационные формы, предназначенные для более полной реализации важнейших функций управления и призванные содействовать установлению такого взаимодействия между подразделениями ТНК, которое обеспечило бы достижение стоящих перед ней задач. [c.82]

В условиях рынка именно бюджетирование становится основой планирования — важнейшей функции управления. Вся система внутрифирменного планирования должна строиться на основе бюджетирования, т. е. все затраты и результаты должны иметь строго финансовое, лучше — денежное выражение. Однако дело не только в этом. Если само по себе планирование бизнеса необходимо для того, чтобы четко представлять, где, когда, что и для кого предприятие или фирма будет производить и продавать продукцию или оказывать услуги, чтобы понимать, какие ресурсы и в каком объеме для этого понадобятся, то бюджетирование как основа планирования — это максимально точное выражение всех планируемых показателей и ресурсов в финансовых терминах. [c.27]

Среди основных факторов внутреннего сопротивления можно выделить характер внутрифирменного управления (в частности, такие функции, как планирование и контроль), уровень развития коммуникаций и системы сбора и анализа информации, профессиональную подготовку служащих, практику принятия важнейших решений руководством компании. [c.156]

В переходный период к рыночной экономике российские предприятия функционируют в постоянно меняющейся экономической обстановке, в крайне нестабильных институциональных условиях. Возможности выживания того или иного предприятия очень часто не очевидны. Структуры и методы управления, которые на западных фирмах отрабатывались в течение многих десятилетий, в период перехода к рыночным отношениям не могут механически переноситься на российские предприятия без учета конкретных внутренних и внешних условий. Требуется время для накопления собственного опыта. Это касается и децентрализации внутрифирменных структур, и становления контрактной системы, функций маркетинга, использования ценных бумаг, финансовой и банковской деятельности, процессов принятия решений. То же самое можно сказать и о других важнейших аспектах управления — участии акционеров в управлении компаниями, формах и методах работы советов директоров и правлений, договорных отношениях, формировании жизненно необходимой рыночной инфраструктуры. Освоение менеджерами современных методов управления привело к тому, что в реальном секторе экономики появилась весьма представительная группа предприятий, успешно работающих в рыночных условиях, ориентирующихся на конечного потребителя и освоивших выпуск конкурентной продукции. [c.24]

Аппарат, осуществляющий внутрифирменное планирование, включает функциональные подразделения на разных уровнях управления. Высшее звено системы планирования составляют комитеты при совете директоров. В некоторых компаниях - это плановые комитеты, в других - комитеты развития или центральные управления развития. В них, как правило, входят представители высшего руководства фирмы, которые подготавливают решения по наиболее важным проблемам стратегии и политики фирмы, выполняют технические, координационные и аналитические функции, участвуют в формулировании основных целей и задач фирмы на длительную перспективу. Подготавливаемые ими рекомендации выносятся на рассмотрение совета директоров и после одобрения включаются в форме конкретных мероприятий в перспективный план развития фирмы. Можно сказать, что на этом уровне управления формируются исходные положения для оптимального распределения внутрифирменных ресурсов в течение определенного планового периода. [c.185]

Вице-президенту по финансовым вопросам подчиняются казначей и контролер с соответствующим аппаратом (службами, отделами, секторами). К функциям казначея относится блок по управлению внешними финансами в функции контролера входит блок по внутрифирменному учету и финансовому контролю. ., Важнейшие решения, принимаемые в области финансово- [c.213]

Положение, когда изучение и анализ рынка играют определяющую роль в формировании основных направлений функционирования и развития промышленного предприятия (корпорации), в значительной мере предопределяет внутрифирменную управленческую деятельность в современных условиях и повышает требования к экономическим методам хозяйствования. Важнейшим направлением совершенствования экономического механизма менеджмента на современном этапе в условиях концентрации производства и централизации управления является дальнейшее развитие маркетинговой деятельности и функции планирования. [c.211]

Работа высшего звена внутрифирменного планирования на различных предприятиях, в корпорациях организуется по-разному (плановые комитеты, комитеты развития, центры управления и развития и другие организационные формы). Эти органы выполняют технические, координационные, аналитические функции и формируют цели и задачи предприятия на длительную перспективу, а также подготавливают решения по наиболее важным проблемам стратегии и политики предприятия. На этом уровне управления формируются исходные положения (решения) оптимального распределения его ресурсов для определенного планового периода. В эти органы, как правило, входят представители высшего звена управления предприятия (корпорации). Решения, подготовленные этим органом, утверждаются Советом директоров (или Правлением) предприятия, корпорации. [c.264]

Такой подход позволяет исследовать возможности, обеспечиваемые функциональной интеграцией. Определение взаимоотношений, которые могут складываться, например, между услугами и производством либо НИОКР и маркетингом, предлагает новые альтернативы структуры внутрифирменных отношений и деятельности в рамках каких-то программ. Не отражая внутрифирменной конкуренции за бюджетные средства и технические ресурсы, эта модель выделяет несколько новых связей, которые могут использоваться для создания конкурентных преимуществ. В настоящее время проводятся исследования возможных направлений интегрирования функциональной деятельности различных подразделений для достижения наибольшей эффективности. Профессор G.Bitran. заведующий кафедрой управления наукой MIT. определил эту цель как "производство продукта, более инновационного с технологической точки зрения, вовремя и по приемлемой для покупателя цене". Он продолжает "В частности, оказание услуг и производство имеют намного больше общего, чем думают люди. При интеграции функций подчеркивание различий не имеет смысла, важна концентрация внимания на общих чертах". [c.201]

Важно также представлять себе сферы применения бюджетирования. Как процесс составления финансовых планов и смет бюджетирование применимо ко множеству объектов компании или предприятию в целом, отдельному структурному подразделению (бюджет отдела, цеха, участка и т. д.), программе работ или функции управления (бюджет коммерческих расходов, бюджет продаж и т.п.), отдельному контракту или проекту, специально выделенным центрам учета (центры прибыли, центры затрат, венчур центры и т.п.). При постановке бюджетирования как процесса важно выбрать объект бюджетирования. Для бюджетирования как управленческой технологии важно также определить уровни составления и консолидации (составления сводных бюджетов) бюджетов, соответствующие уровням управленческой иерархии (бюджеты дочерних компаний, центров финансовой ответственности). При постановке бюджетирования важно также представлять себе, что универсальных правил, методов и процедур, строго описанных в экономической литературе или закрепленных в нормативных актах по бухгалтерскому учету, здесь быть не может. Бюджетирование — это всегда простор для творчества, поскольку каждое предприятие, любая большая и малая фирма — уникальны и неповторимы. А значит, и системы внутрифирменного бюджетирования в них могут быть неповторимыми и уникальными. [c.23]