Структура издержек фирмы I 2. Предельные издержки фирмы I [c.160]

Структура издержек фирмы [c.212]

Структура издержек фирмы 213 [c.213]

Пример для случая совершенной конкуренции. При совершенной конкуренции на рынке действуют несколько производителей или поставщиков, каждый из которых контролирует небольшую долю рынка и не оказывает особого влияния на формирование рыночной цены. Таким образом, его задача определить оптимальный и минимальный объемы производства продукта с учетом сложившейся на рынке цены, а также минимальную цену, т. е. тот уровень цен, при котором имеет смысл заниматься данным видом бизнеса. В табл. 9.10 приводится условный пример изменения структуры издержек фирмы, оперирующей на таком рынке, в зависимости от изменения объема реализации продукции. [c.313]

Пример для случая монополии. Для предприятия-монополиста также можно при помощи методов сопоставления валовых и предельных показателей рассчитать объем производства и цену реализации своей продукции на уровне, который обеспечит ему максимальный размер прибыли. В табл. 9.14 приводится условный пример изменения структуры издержек фирмы, оперирующей на таком рынке, в зависимости от изменения объема реализации продукции. [c.319]

Уровень операционного рычага. Уровень операционного рычага является функцией структуры издержек фирмы и обычно выражается соотношением между фиксированными и общими издержками. Предполагается, что фирма, имеющая высокие фиксированные издержки по сравнению с общими издержками, обладает высоким операционным рычагом. Фирма с высоким операционным рычагом также будет отличаться повышенным непостоянством операционного дохода по сравнению с фирмой, выпускающей аналогичную продукцию, но обладающей низким операционным рычагом. [c.252]

Способна ли фирма изменить свой операционный рычаг Хотя иногда структура издержек фирмы определяется видом ее деятельности (энергетические предприятия должны строить дорогостоящие электростанции, а авиакомпании покупать или арендовать дорогие самолеты), американские фирмы становятся все более изобретательными в вопросах снижения компонента фиксированных издержек в общих затратах. Например, фирмы сделали структуру своих издержек более гибкой, благодаря нескольким способам. [c.253]

Как мы отмечали в главе 2, одним из показателей, характеризующих структуру рынка, является структура издержек фирм. В частности, то, что у большинства фирм LJ-образ-ная кривая средних издержек, — важный показатель структуры рынка. Фирма по левую сторону от U-образной кривой, т.е. фирма со снижающимися средними издержками, действует при так называемом возрастающем эффекте масштаба. (Модель, рассматриваемая в этом параграфе с издержками F+ q, представляет собой особый случай, для которого характерно постоянное сокращение средних издержек.) [c.246]

Классификация и структура издержек фирмы [c.259]

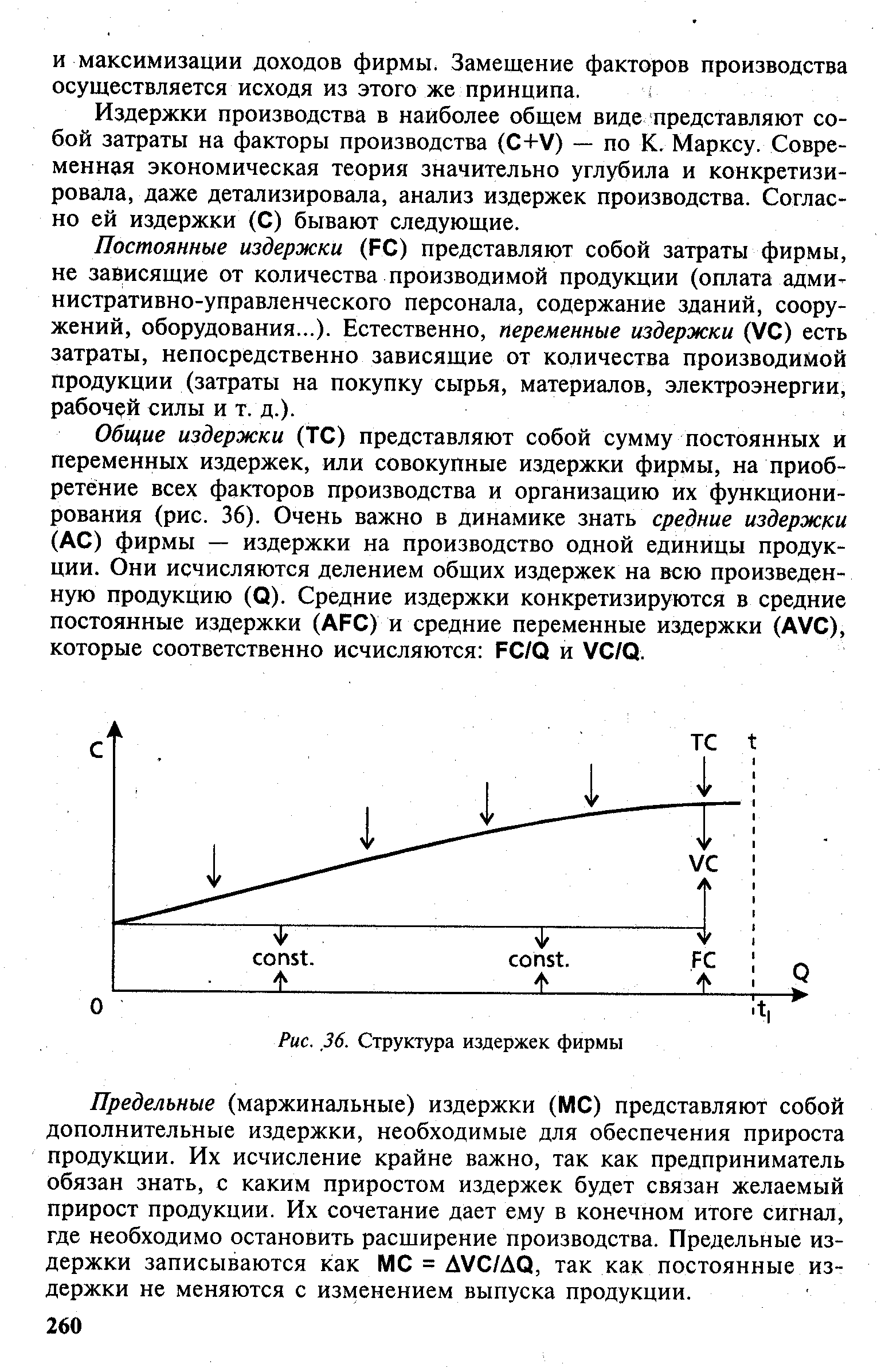

| Рис. 36. Структура издержек фирмы |  |

Другим важным инструментом является учет периодов вакансий, так как продолжительность вакансии рабочего места не совпадает с интенсивностью его оборота. Рабочие места, на которых часто меняются работники, могут иметь краткие периоды вакансии и, наоборот, рабочие места, на которых редко или очень редко происходит смена работников, могут иметь длительные периоды вакансии. В зависимости от этого изменяется структура издержек фирмы на обслуживание внутрифирменного рынка труда. При частой смене и кратком периоде вакансий возрастают издержки на прием—увольнение, адаптацию работников к новым условиям работы, переподготовку, частоту их перемещения внутри фирмы в связи с компенсацией вакансий за счет внутренних ресурсов труда и т.п. Напротив, при длительном периоде вакансий и редкой сменяемости работников удельный вес указанных издержек снижается, зато увеличиваются потери на капитальных благах за счет "пустых" амортизационных отчислений и снижения фондоотдачи. [c.101]

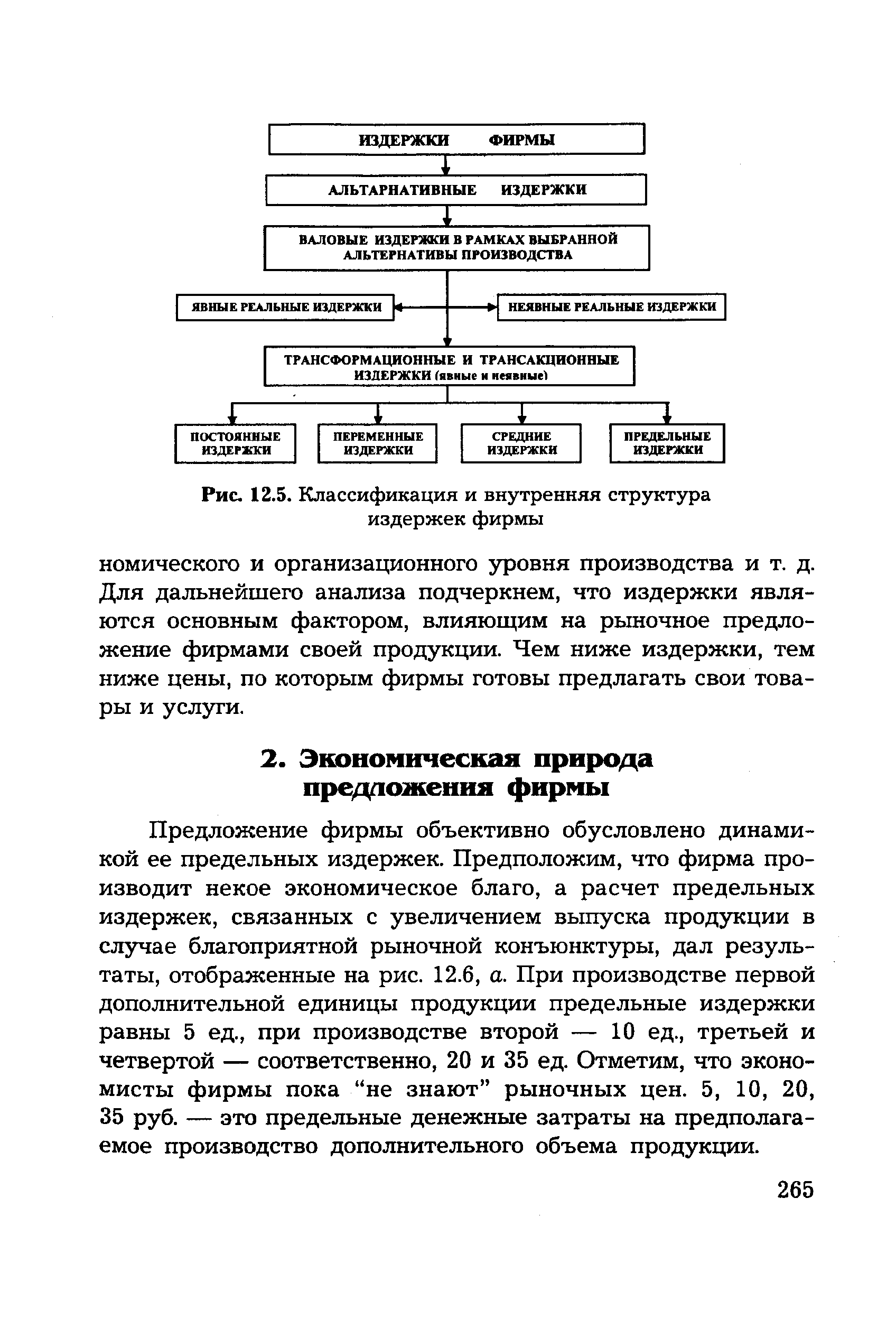

| Рис. 12.5. Классификация и внутренняя структура издержек фирмы |  |

Структура издержек фирмы 11 Предельные издержки фирмы 1 3. Эффект масштаба [c.160]

Перечисленные выше факторы, за исключением мотивов к эффективному управлению и трансакционных издержек, ограничивают объем заемных средств, которыми хотела бы воспользоваться фирма. В частности, исключительно высокий уровень левереджа будет сопровождаться большим количеством затрат и ограничений. Если несовершенство рынка оказывает систематическое воздействие на арбитражный процесс, то структура капитала фирмы может влиять на ее стоимость. Для того чтобы картина стала полной, мы должны учесть такой важный фактор, как налогообложение, к рассмотрению которого мы теперь и перейдем. [c.487]

Вышедшая в 1961 г. статья ММ1 является самым аргументированным обоснованием пассивной роли дивидендов. Авторы статьи утверждают, что при заданном наборе инвестиционных решений показатель дивидендного выхода — не более чем деталь общей картины. Он не оказывает влияния на благосостояние акционеров. ММ утверждают, что стоимость фирмы определяется исключительно доходностью ее активов или ее инвестиционной политикой, и что способ распределения дохода между дивидендами и рефинансированной прибылью не оказывает влияния на данную оценку. Как и в предыдущей главе, где мы рассматривали решения, касающиеся структуры капитала фирмы, ММ строят свои предположения на предпосылке о существовании совершенных рынков капитала, где нет ни трансакционных издержек, ни затрат компаний эмитентов на размещение ценных бумаг, ни налогов. Более того, предполагается, что будущие доходы фирмы тоже известны (позднее эта предпосылка устранена). [c.505]

Выбор источников финансирования инвестиционных проектов является одним из ключевых вопросов менеджмента, так как комбинация заемных и собственных средств фирмы определяет структуру ее капитала. Издержки по займам и по собственному капиталу различны, поэтому важно найти их оптимальную комбинацию, отвечающую структуре капитала фирмы. Теоретически фирма может выбрать любую структуру капитала в соответствии с задачами управления. Она может выпускать облигации или использовать процедуры для выкупа части акций. Это увеличит соотношение заемных и собственных средств фирмы. С другой стороны, компания может выпустить акции и использовать средства для погашения некоторых займов, что снизит соотношение заемных и собственных средств. Изменение существующей структуры капитала фирмы называется реструктуризацией капитала, которую осуществляют менеджеры для снижения капитальных издержек и повышения стоимости компании. [c.219]

Не существует единой формулы для определения того, в каких пропорциях фирма должна использовать заемные и собственные средства для финансирования основных активов. Однако на основе изучения финансовых теорий и результатов обследования поведения фирмы можно выделить некоторые важные элементы в принятии решений о структуре капитала. Два нобелевских лауреата — Франко Модильяни и Мертон Миллер — определили, что в упрощенном виде (без учета налогообложения) структура капитала фирмы не имеет принципиального значения. Так, различные комбинации заемных и собственных средств не меняют стоимости компании. Однако проценты, выплачиваемые по займу, вычитаются из налогооблагаемой базы, а неисполнение обязательств по займу может привести к банкротству. Эти два фактора необходимо учитывать при определении издержек по займу. Фирма берет заем, когда банковская процентная ставка приемлема. С другой стороны, при относительно высоком уровне ставки займа высока вероятность банкротства. [c.219]

Фирмы, стратегия которых направлена на следование за лидером , стремятся к повышению эффективности и к большей стабильности путем создания так называемых механистических структур. Механистические структуры отличаются жесткими отношениями по вертикали, высокой степенью формализации обязанностей, ограниченностью сетей распространения информации и низкой степенью участия сотрудников нижних уровней управления в принятии решений. Целью механистических структур является управленческий контроль, а не адаптивность организации к новым условиям. Фирмы, следующие стратегии имитации, пытаются объединить черты органичных и механистических структур. Эти фирмы используют некоторые характеристики механистических структур для поддержания жесткого контроля и низких издержек текущей деятельности и в то же время создают несколько подразделений для разработки и реализации новых проектов. [c.333]

Конкурентоспособность предприятия определяется в конечном счете конкурентоспособностью цены на ее продукцию и тем, насколько цена позволяет покрывать издержки и аккумулировать финансовые ресурсы для развития фирмы. Поэтому необходимой составляющей анализа рынка является детальное изучение структуры издержек и политики ценообразования. Для такого анализа полезно составить по каждому товару следующие графические зависимости (рис. 26). [c.97]

Ключевой вопрос. Опираясь на концепцию положительного и отрицательного эффектов масштаба, объясните форму кривой долгосрочных средних общих издержек фирмы. Что такое минимальный эффективный размер предприятия Какое влияние та или иная форма кривой долгосрочных средних издержек может оказать на структуру отрасли [c.500]

Коэффициенты оборачиваемости капитала характеризуются значительной изменчивостью и существенно отличаются не только у преуспевающих и убыточных компаний, но и у фирм различного типа. Последнее объясняется в основном спецификой структуры издержек в отраслях народного хозяйства, сезонными колебаниями сбыта, правилами конкурентной борьбы, принятыми в той или иной отрасли экономики, уровнем рентабельности, стилем руководства предприятиями и характером деловых операций. Таким образом, перечисленные обстоятельства следует отнести к весьма важным факторам, оказывающим серьезное влияние на эффективность политики любой фирмы в области создания и реализации запасов. [c.218]

Оптимизация и снижение издержек кооперации, сбыта, связи с партнерами и на коммерческие операции важную роль здесь играет логистика средств. Реализация системы логистики и переход на организацию снабжения и кооперации по принципу поставка и выполнение заказов в срок позволят значительно сократить издержки транспортировки и хранения запасов. Промышленные фирмы Японии добиваются списания издержек на 15-17% благодаря надежности системы логистики ресурсов. Целый комплекс мер по рационализации структуры издержек может быть реализован в сфере сбыта, обращения и торговли. Такой опыт известен в мировой и отечественной практике. [c.147]

Однако теория совершенной конкуренции может оказаться нереалистичной. Это увидел британский экономист А. Маршалл. В самом деле, опыт показал, что фирмы, действующие в одном рыночном секторе, обычно имеют разную структуру издержек и разные кривые издержек. Существуют более производительные фирмы, которые выпускают продукцию с более низкими издержками, и есть менее производительные фирмы, имеющие высокие издержки. [c.215]

В табл. 9.12 показан пример расчета предельных показателей для фирмы, структура издержек и валовые показатели которой были представлены в табл. 9.10 и 9.11. На основе изменения валовых издержек при различных объемах продаж могут быть исчислены значения предельных издержек (ПРИЗ). Заметим, что величина предельного дохода (ПД) при различных объемах продаж остается неизменной (48 руб. за 1 т) и равняется рыночной цене продукта. [c.316]

На первом этапе проводится анализ структуры издержек производства конкретного товара или затрат подразделения фирмы. Большинство систем кальку ля- [c.115]

Предположим, что товарная линия компании характеризуется структурой затрат, приведенных в табл. 3.4, а маржа прибыли составляет 5%. Компания решила оценить конкурентоспособность структуры издержек, а также изыскать пути их сокращения без снижения качества товаров и услуг и имиджа. Величина издержек фирмы, в сравнении с конкурентами, определяется следующими финансовыми факторами. [c.116]

Способность компании переходить из одной стратегической группы в другую ограничивается денежными барьерами, т. е. такими преградами, как отсутствие благоприятного имиджа марки, знаний особенностей и преимуществ нового сегмента, лояльных покупателей, требованиями низких издержек производства. К примеру, конкурент, использующий стратегию дифференцирования, имеет структуру издержек, которая не позволяет ему успешно соперничать с компаниями, предлагающими товары по низким ценам. Точно так же и фирма, ориентирующаяся на низкие издержки, возможно, не располагает популярной торговой маркой и маркетинговой информацией, необходимой для перехода в группу компаний, придерживающихся стратегии дифференциации. [c.169]

Наличие особой структуры издержек. Труднее добиться того, чтобы фирма, занимающая собственную нишу, не оказалась в невыгодном положении из-за более высоких издержек, обусловленных ее ориентацией на единственный сегмент рынка. Крупные многопрофильные компании имеют преимущества в проведении ИИР, а также экономии за счет роста масштабов закупок и производства, что позволяет им продавать продукцию, предназначенную для отдельных ниш, по более низким, в сравнении с товарами узкоспециализированных конкурентов, ценам. [c.209]

Совсем недавно внимание стало уделяться бизнес-процессам внутри организации. В некотором смысле это не больше чем анализ определенной деятельности как отдельного процесса, нежели анализ организации самого процесса работы, и, скорее, связан с такими формами анализа, как анализ цепочки ценности, разработанный Майклом Портером, а также с анализом структуры издержек, связанных с деятельностью фирмы. [c.252]

Раскладывая операции, производимые компанией, на стратегически связанные действия и направления деятельности, представляется возможность лучше понять структуру затрат фирмы и определить их основные элементы. Каждый вид деятельности в цепочке связан с затратами и связывает активы. Соотнося производственные издержки компании и активы с каждым отдельным видом деятельности в цепочке, можно оценить затраты по ним. Издержки фирмы при выполнении каждого действия могут быть увеличены или сокращены под влиянием двух типов факторов структурных (экономия на масштабах производства, эффект кривой опыта, технологические требования, интенсивность капиталовложений, широта товарного ассортимента), а также исполнительных (насколько открыта рабочая сила для постоянного усовершенствования, позиции персонала и организационные возможности фирмы по обеспечению качества продукта и производственного процесса, продолжительность цикла по выводу нового продукта на рынок, достаточно ли эффективно налажены дела внутри самой фирмы, а также насколько эффективно работает компания с поставщиками и/или клиентами с целью снижения своих издержек). [c.92]

Как представляют структуру прибыли с точки зрения покрытия выручкой постоянных (условно-постоянных) операционных издержек фирмы Почему такой способ структуризации прибыли наиболее реалистичен для уже существующей фирмы или применительно к определенному плану ее развития [c.115]

Учет различий. В сущности, используя коэффициенты бета сопоставимых фирм, мы предполагаем, что все фирмы, которые занимаются данным видом деятельности, в одинаковой мере подвержены риску, связанному с данным видом деятельности, и имеют одинаковый операционный рычаг. Заметим, что процесс обременения и разгрузки коэффициентов бета с точки зрения долга позволяет нам учитывать различия в финансовом рычаге. Если наблюдаются значительные различия в операционном рычаге — скажем, в силу различий в структуре издержек, — то они также могут быть учтены. Для этого потребуется оценить коэффициент бета для вида деятельности, где воздействия операционного рычага получаются на основе безрычагового коэффициента бета [c.260]

Изменение структуры издержек фирмы по элементам затрат в послеинвестиционный период определяется по следующим разделам (см. табл. 5.4) [c.275]

Если существуют издержки, связанные с банкротством, и если вероятность банкротства возрастает вместе с увеличением уровня левереджа, вероятно, кредиторы и инвесторы будут отрицательно реагировать на высокую долю внешнего финансирования в структуре капитала фирмы. (Как обсуждалось ранее, издержки, связанные с банкротством, представляют собой неблагоприятный фактор для владельцев ценных бумаг компании.) Если мы одновременно допускаем существование как издержек, связанных с банкротством, так и налогообложения, оптимальная структура капитала будет, вероятно, достигнута в том случае, когда выполняются все поведенческие положения концепции ММ. Стоимость капитала фирмы уменьшается в момент, когда она впервые привлекает заемные средства, поскольку существует эффект налогового преимущества для корпораций, использующих внешнее финансирование (корпоративное налоговое прикрытие минус неопределенности налогового прикрытия и индивидуальное налоговое прикрытие). Однако, постепенно перспектива бан- кротства оказывает все большее воздействие на стратегию компании, а стоимость капитала фирмы хотя и снижается, но темпы этого снижения падают по мере того, как левередж применяется все более широко. Когда уровень левереджа приближается к своему крайнему значению, эффект банкротства может не только уравновесить влияние налогообложения, но и вызвать рост стоимости капитала фирмы. [c.494]

Ситуация на рынке Великобритании была очень благоприятна для развития крупных европейских розничных сетей сниженных цен, таких как Aldi и Netto. В конце 1980-х—1990-х годов британская розничная торговля переживала, по-видимому, свой пик. Нормы прибыли составляли от 6 до 8% — самый большой показатель в Европе. Такая высокая норма была преимущественно следствием благоприятной структуры издержек, поскольку затраты на рабочую силу здесь были несколько ниже, чем в странах континентальной Европы. Кроме того, хотя стоимость земли и аренды наиболее выгодных объектов постоянно росла, по сравнению с Германией и Данией цены оставались все-таки относительно низкими. На основе всех этих факторов континентальные европейские фирмы розничной торговли определили, что имеют потенциальную возможность зарабатывать в Великобритании на 1—2% больше, чем на рынках своих стран. Упомянутые выше преимущества рынка Великобритании усиливались еще и более либеральными законами в области землевладения и менее защищенным рынком земельной собственности. [c.617]