Модифицированную биномиальную модель можно зовать для оценки стоимостей американских опционов на акций с известными дивидендами. [c.218]

Обратите внимание на то, как мы к этому пришли. Мы, как и раньше, продвигались в обратном направлении, но на каждом шаге проверяли, стоил ли "мертвый" опцион больше, чем "живой", и брали большую из двух стоимостей, как мы делали, идя в обратном направлении по биномиальному древу. Вы можете использовать этот способ для оценки стоимости любого опциона "американский колл" на акции, по которым выплачиваются дивиденды. [c.572]

Единственным методом, который можно использовать для оценки стоимости опциона "американский колл" на акции, по которым выплачиваются дивиденды, является пошаговый биномиальный метод. В этом случае на каждом шаге вы должны проверять, имеет ли опцион большую стоимость, если исполняется до даты, когда акции теряют право на очередные дивиденды, чем если вы сохраняете его, по крайней мере, в течение еще одного периода. [c.576]

Пример, у вас есть последний шанс попрактиковаться в оценке стоимости опционов, вычислив стоимость опциона "американский колл" на акции, по которым выплачиваются дивиденды. На рисунке 21-8 в общем виде представлены возможные изменения цены на акции компании "Свиные туши и потроха". В настоящее время цена одной акции составляет 100 дол., но через год она может либо упасть на 20% до 80 дол., либо вырасти на 25% до 125 дол. В любом случае компания выплатит регулярные дивиденды в размере 20 дол. Сразу после выплаты дивидендов цена на акции снизится до 80 — 20 = 60 дол. или 125 - 20 = 105 дол. Еще через год цена опять либо упадет на 20% от уровня цены акции, не дающей права на очередные дивиденды, или вырастет на 25%13. [c.576]

Предположим, вы хотите оценить двухгодичный опцион "американский колл" на акции компании "Свиные туши и потроха". На рисунке 21 -9 в обобщенном виде представлены возможные значения стоимости опциона в каждой точке при допущении, что цена исполнения равна 70 дол., а процентная ставка составляет 12%. Мы не будем проводить все вычисления, стоящие за этими цифрами, а сосредоточимся на стоимости опциона в конце года 1. [c.576]

Пересчитайте стоимость опциона на акции "Рогатого скота" (см. вопрос 6) при допущении, что это "американский" опцион и в конце первых 6 месяцев компания выплачивает дивиденды в размере 25 дол. на акцию (таким образом, цена в конце года либо удваивается, либо снижается вдвое от уровня цены "акции без дивидендов" в шестимесячный период). Как изменился бы ваш ответ, если бы это был "европейский" опцион [c.581]

Во-первых, данная модель будет иметь ограниченное применение, так как почти все опционы в Соединенных Штатах являются американскими, т.е. могут быть исполнены в любой момент времени до даты истечения, тогда как модель Блэка—Шоулза применима только для европейских опционов. Строго говоря, модель применима только к опционам на акции, по которым не выплачиваются дивиденды в течение срока действия опциона. Однако по большинству обыкновенных акций, на которые выписываются опционы, в действительности выплачиваются дивиденды. [c.658]

Создание Чикагской биржи опционов впервые в истории американского рынка капиталов ознаменовало начало торговли опционами на акции на фондовых биржах. Это сигнализировало о рождении так называемых бир- [c.549]

Вне всякого сомнения, американская финансовая система развивается динамично. Похоже, что у инвесторов всегда появляются новые возможности вложить свои, с таким трудом заработанные, деньги. В этой главе мы рассмотрим две альтернативы коротким продажам опционы на акции и фьючерсные контракты. [c.88]

АМЕРИКАНСКИЙ ОПЦИОН НА ДИВИДЕНДНУЮ АКЦИЮ [c.48]

Отдельно следует остановиться на особенностях американских опционов на дивидендную акцию. Биномиальный метод позволяет рассчитывать стоимость опционов и в этом случае. Простейший вариант исходных условий состоит в том, что заранее известен день выплаты дивидендов, после которого цена акции скачкообразно уменьшается на заранее известную величину. При этом возникает сложность формального характера, связанная с тем, что в отличие от упрощенного примера 5.1 в точном методе узлы решетки расположены неравномерно по цене (см. (5.7)), и одинаковый сдвиг в определенный момент во всех узлах приводит к рассогласованию решетки и резкому нарастанию количества узлов в последующем. Один из путей возможного решения проблемы состоит в том, чтобы несколько модифицировать решетку и с этой целью представить цену акции в любой момент существования опциона как сумму двух компонентов регулярной составляющей, отражающей приведенные к текущему моменту будущие дивиденды за время существования опциона, и остальной части цены акции (ср. с (4.2)). Предполагается, что изменение только этой остальной части носит случайный характер и описывается биномиальной моделью. Так, если до экспирации опциона остается Т — т Т (Т - шаг решетки по времени) и за этот период предполагается выплата одного дивиденда размера d в момент t, причем kx < t < (k + 1)т, то значения цены акции в узлах решетки определяются по правилу [c.48]

Американский опцион на дивидендную акцию............... [c.104]

Вначале мы ответам на вопрос о стоимости опционов перед истечением срока контрактов и выведем формулы определения верхних и нижних границ для контрактов на акции, не выплачивающие дивиденды, проанализируем целесообразность раннего исполнения американских опционов. После этого докажем формулы для опционов на акции, выплачивающие дивиденды, и рассмотрим вопрос о досрочном исполнении американских опционов. [c.130]

Премию американских опционов рассчитывают с помощью биноминальной модели. Суть ее состоит в том, что время опционного контракта разбивают на малые интервалы и строят с учетом вероятности дерево распределения курсовой стоимости акции. Определив премию опциона перед датой истечения контракта, последовательным дисконтированием под ставку без риска находят значение цены опциона для каждой точки пересечения дерева распределения и таким образом рассчитывают величину премии в момент заключения контракта. Если в период действия опциона на акцию выплачиваются дивиденды, то при 1) наличии информации о ставке дивиденда курсовую стоимость акции в момент выплаты дохода уменьшают на величину ставки дивиденда 2) когда имеются данные об абсолютной величине дивиденда, чистую стоимость акции для каждого узла дерева распределения корректируют на приведенную стоимость дивиденда. [c.175]

Модели, применяемые для оценки опционов на фьючерсы, отличаются от моделей для оценивания фондовых опционов. Например, для опционов на акции, торгуемых на американском рынке, наиболее подходит модель Блэка-Шоулза, а для фьючерсных опционов более приемлемы модели Мертона, Блэка, и т. д. — это зависит от базового актива, во всяком случае, так считается. — Прим. ред. [c.378]

На нашей гипотетической бирже торгуется фьючерс на обыкновенные акции НК ЛУКойл с поставкой 15.08.02г. В одном контракте - 100 акций. Время начала торговли этим фьючерсом — 15.05.02 г. Параллельно с этим фьючерсом, запускается американский опцион на этот фьючерс с датой экспирации также 15.08.02 г. Один опционный контракт равен одному фьючерсному. [c.178]

Иногда имеет смысл исполнить опцион "американский пут" досрочно, чтобы реинвестировать цену исполнения. Например, предположим, что сразу после того как вы купили "американский пут", цена на акции упала до нуля. В этом случае держание опциона не дает никаких преимуществ, так как он не может стать более ценным. Лучше исполнить "пут" и инвестировать полученные от исполнения деньги. Таким образом, "американский пут" всегда [c.573]

Ко второй группе относятся инвестиционные компании, осуществляющие долгосрочные инвестиции. Они покупают акции, конвертируемые облигации и производные финансовые инструменты, такие, как опционы на фондовые индексы и варранты. Клиентами таких компаний являются лица, для которых приемлем повышенный риск при размещении хотя бы части их активов. Комиссионные за услуги этих компаний наиболее высокие за подписку — до 6%, за управление — до 1,5%. К данной группе относятся, в частности, американские объединенные инвестиционные трасты и управленческие компании. [c.243]

Временная стоимость американских опционов тем выше, чем больше промежуток времени до даты истечения опциона. Обратите, например, в табл. 15.1 внимание на цены опционов "колл" на акции компании IBM с ценой "страйк" 120 долл., срок истечения для которых наступает в июне, октябре и январе. Все они имеют внутреннюю стоимость 7ц, долл., однако цены на них составляют соответственно 3 Уз, 9 5/, и 12 7 долл Аналогичную ситуацию мы наблюдаем и в случае опционов "пут" на акции IBM с ценой исполнения 115. [c.262]

Обыкновенные акции делятся на ряд классов в зависимости от условий голосования и возможности их продажи третьим лицам. Например, некоторые корпорации выпускают обыкновенные акции класса А, владельцы которых обладают правом голоса, и класса В, не дающего права участвовать в голосовании. Последние часто распространяются среди основателей корпорации, при этом их обычно обязывают не продавать свои акции в течение определенного ряда лет. Опционы на покупку акций дают владельцам право покупать обыкновенные акции по фиксированной цене исполнения в будущем. Давайте представим себе, что фирма с активами стоимостью 100 млн. долл. выпустила только два типа финансовых инструментов, представляющих требования к ее активам. Это 10 миллионов обыкновенных акций и 10 миллионов опционов на покупку акций, срок истечения которых оканчивается через год с ценой исполнения 10 долл. за акцию. Поскольку владельцы опционов могут превратить их в обыкновение акции, заплатив 10 долл. за акцию, они делят владение фирмой с владельцами Обыкновенных акций. Часто менеджеры и другие сотрудники корпорации получают часть своей заработной платы в виде опционов на покупку акций. Это особенно присуще американским компаниям на этапе их становления. [c.288]

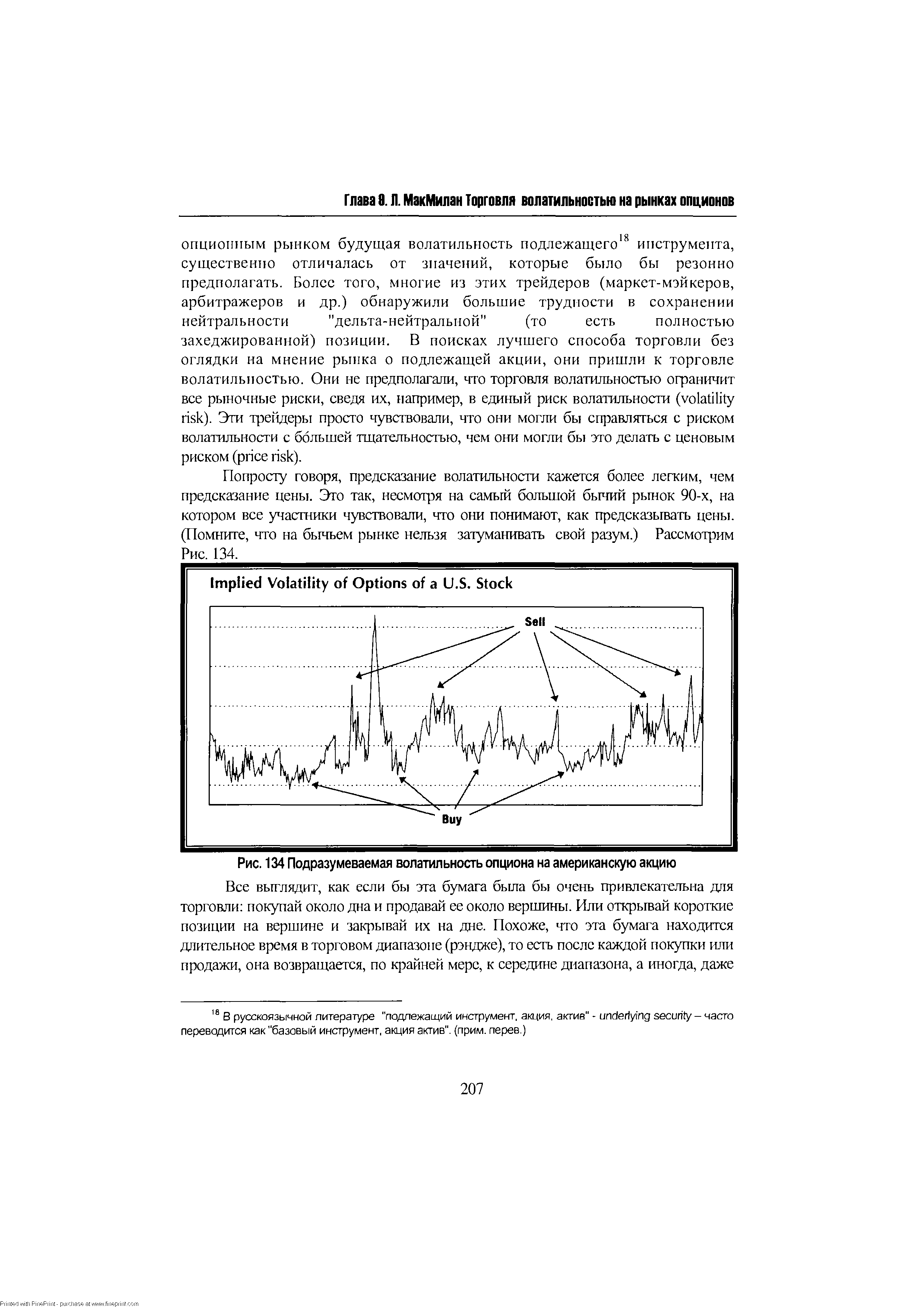

| Рис. 134 Подразумеваемая волатильность опциона на американскую акцию |  |

Первый недостаток модели Блэка—Шоулза - применимость только для европейских опционов - можно обойти довольно легко, если это опцион колл на акции, по которым не выплачиваются дивиденды. Можно показать, что инвестору, купившему американский опцион колл на акции, по которым не выплачиваются дивиденды, бессмысленно исполнять такой опцион до даты истечения". Так как нет смысла исполнять такой опцион до даты истечения, то сама возможность исполнения значения не имеет. Следовательно, не будет различий в ценах американского и европейского опционов колл . В свою очередь, это означает, что модель Блэка—Шоулза может быть использована для действительной оценки стоимости американских опционов колл на акции, по которым не выплачиваются дивиденды. [c.658]

Уравнения (20.16) и (20.17) применимы для европейских опционов пут на акции, по которым не выплачиваются дивиденды до даты истечения срока опциона. Как и для опционов колл , трудности возникают в связи с тем, что большинство опционов пут являются американскими (т.е. могут быть исполнены до даты истечения), а дивиденды на базисные обыкновенные акции часто выплачиваются до даты истечения. [c.669]

Варрант на акцию (или просто варрант) — это опцион колл , выписанный фирмой на свои акции". Варранты обычно эмитируются на более длительный срок (например, пять или более лет), чем типичные опционы колл . Выпускаются также бессрочные варранты, т.е. без даты истечения. Обычно варранты могут исполняться до даты истечения, как и американские опционы, однако по некоторым из них до возможного момента погашения должен пройти определенный начальный период. [c.681]

В 1994 г. Дерман и Кани разработали модель, базирующуюся на биноминальном дереве, ранее использовавшуюся для долгосрочных американских опционов на акции, для оценки барьерных опционов в условиях кривой волатильностей (каждому периоду соответствует свой уровень волатильности). Постепенно биноминальные модели эволюционировали в триноминальные, дав возможность более точной оценки премий опционов. [c.148]

Существуют ситуации, когда трейдер не будет следовать вышеописанному совету, а надлежащая процедура не так проста и требует некоторой субъективности. Такая ситуация возникает сразу же после чрезмерного ценового движения. Примерами этого могут послужить крах американского и английского фондовых рынков в 1987 году, крах японского рынка в 1990 году и кризис ERM 1992 года на рынках процентных ставок Великобритании. В 1987 году, во время краха фондового рынка, цены некоторых акций США упали более чем на 25%. Короткие позиции по вола-тильности по большей части были ликвидированы, и многим пришлось выкупать обратно короткие опционные позиции по любой цене. Подразумеваемая волатильность некоторых опционов на акции резко возросла. Большинство опционов колл, которые были в деньгах, в один день стали далеко без денег. Как правило опционы колл без денег демонстрируют очень низкую дельту. Однако (как отмечалось в четвертой главе) при опционах колл без денег, если в модель введено очень высокое значение во-латильности, опционы колл без денег показывают и большее значение дельты. Во многих случаях после резкого ценового движения подразумеваемая волатильность опционов увеличивается, а потом постепенно начинает спадать, возвращаясь обратно до какого-то низкого уровня. Если такое происходит, то использование дельты, полученной при введении значения высокой волатильности, становится непригодным. Торговцу необходимо произвести субъективную оценку вероятности повторного успокоения рынка. Если это реализуется, кривая цены возвращается на прежний уровень, после чего следует и уменьшение значений дельты. Во время краха фондового рынка в 1987 году волатильность по многим активам вернулась к нормальному уровню после трех или четырех недель. В 1992 году паника вокруг процентной ставки ERM продолжалась всего одну неделю, но после краха в 1990 году на японском рынке опционов, обращающихся на фондовые индексы, потребовалось два года, чтобы подразумеваемые волатильности вернулись к прежним позициям. [c.195]

Возможности теории ценообразования опционов выходят далеко за рамки оценки европейских или американских опционов на бездивидендные акции. Этот факт учитывается здесь нами таким образом, что в качестве базисных активов используются, с одной стороны, акции с дивидендом, а с другой — валюта. В заключение мы займемся свободной от предпочтения оценкой связанной сделки (опциона колл—пут) и попытаемся предостеречь от непродуманного применения свободной от предпочтений оценки. [c.279]

Па третьем и четвертом рынках торгуют американскими опционами на исходные акции. Опцион на продажу называется пут-опционом, а опцион па покупку — колл-опционом. Цена исполнения каждого опциона равна 25, срок — 2 месяца. Окончательный ллатсж по каждом - опцион зависит от цены акции, которая становится известной после окончания торгов на рынках ФТС. [c.180]

Б.З. АМЕРИКАНСКИЕ ОПЦИОНЫ НА БЕЗДИВИДЕНДНУЮ АКЦИЮ [c.102]

Опционы американского стиля могут быть исполнены в любое время на протяжении их жизни. К этому стилю относятся все опционы на акции, опционы на фьючерсы, а также опционы на индекс ОЕХ. Опционы европейского mww могут быть исполнены только в конце их срока жизни. Большинство опционов на индексы — с европейским стилем исполнения. В Главе 5, при обсуждении стратегий межрыночных спрэдов, вы найдете углубленное описание поведения европейских опционов. [c.15]

В отличие от случая фьючерсов с поставкой базисного актива, где дата экспирации опционов всегда предшествует дате исполнения фьючерсов, для фьючерсов без поставки последний день торговли опционами совпадает с последним днем торговли по базисному фьючерсу. Если держатель не воспользуется правом досрочного исполнения опциона, то в последний день торговли ему нет необходимости оформлять востребование прав по опциону, так как те опционы, которые выгодно исполнить (в деньгах относительно окончательной расчетной цены фьючерса), будут исполнены автоматически. Формально исполнение проводится по общей схеме — то есть открываются фьючерсные позиции по страйковым ценам, корректируются по расчетным ценам последнего дня торговли, а на следующий день исполняются по окончательной расчетной цене и аннулируются. Нетрудно видеть, что результат при этом получается такой же, как если бы опцион был бы непосредственно на акцию, беспоставочный (расчетный), с окончательной расчетной ценой, равной стоимости акций в последний день обращения опциона. Как отмечено в книге, возможность досрочного исполнения американских опционов на фьючерсы используется держателями достаточно редко, поскольку при этом теряется так называемая внутренняя стоимость опциона, а по сути происходит замена права держателя опциона на твердое обязательство по фьючерсу. [c.414]

Имеет смысл дать краткую справку по основным инструментам фондовых инвестиций. Взяв за основу специфику американского фондового рынка, разберем акции, бумаги с фиксированным доходом, паи взаимных фондов и опционы на акции. За скобками нашего рассмотрения остаются специализированнные производные ценные бумаги, и в частности, валютные фьючерсы, варранты и индексные опционы. Все последующее рассмотрение касается и главной темы книги — рисков инвестиций в те или иные фондовые активы. [c.13]

Как ни странно, но Совет институциональных инвесторов предложил другую вариацию на ту же тему, высказав мнение, что опционы нельзя рассматривать как издержки, так как это не доллары, вынутые из сейфов компании . Подобные доводы мне видятся не чем иным, как желанием предоставить исключительные возможности американским компаниям для незамедлительного корректирования объявленной прибыли. Например, они могут списать затраты на страхование, оплатив их опционами. Так что если вы генеральный директор и готовы подписаться под теорией, что раз нет денежных средств, значит, нет издержек, я сделаю вам предложение, от которого вы не сможете отказаться позвоните нам в Berkshire, и мы с радостью продадим вам страховку в обмен на пачку долгосрочных опционов на акции вашей компании. [c.237]

Опцион на индекс основан на индексе акций и таким образом позволяет инвестору занимать позиции на рынке, представленном данным индексом акций. Индексы с широкой базой призваны отражать движение фондового рынка. Другие, специальные индексы, должны отражать изменение ситуации в отдельных отраслях или секторах экономики. На рис. 20.9 приведены котировки опционов на основные индексы, которые продавались в 1993 г. Некоторые индексы являются узкоспециализированными и включают только несколько акций. Другие охватывают значительно большую часть фондового рынка. Приблизительно половина опционов являются европейскими и половина - американскими. Обычно срок действия опционов истекает через несколько месяцев, но некоторые из них (например, LEAP, показанный в нижней части рис. 20.9) истекают через год23. [c.671]

Смотреть страницы где упоминается термин Американские опционы на акции

: [c.261] [c.208] [c.651] [c.335] [c.17] [c.6] [c.651] [c.15] [c.109] [c.127]Смотреть главы в:

Финансирование и инвестирование -> Американские опционы на акции