Управление финансовым лизингом на предприятии связано с использованием различных его видов. Классификация видов финансового лизинга по основным классификационным признакам приведена на рис. 9.7. [c.312]

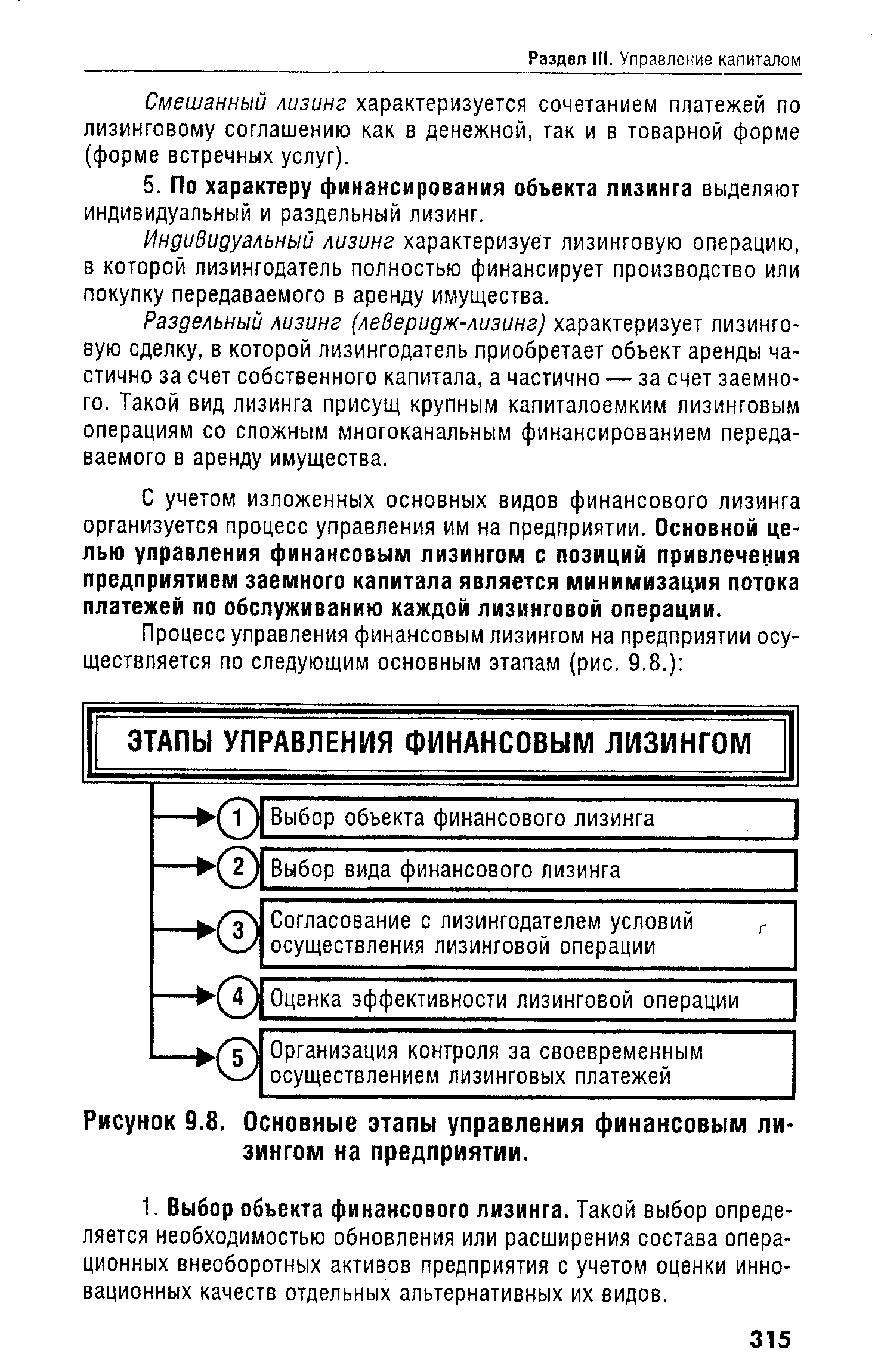

С учетом изложенных основных видов финансового лизинга организуется процесс управления им на предприятии. Основной целью управления финансовым лизингом с позиций привлечения предприятием заемного капитала является минимизация потока платежей по обслуживанию каждой лизинговой операции. [c.315]

Процесс управления финансовым лизингом на предприятии осуществляется по следующим основным этапам (рис. 9.8.) [c.315]

ЭТАПЫ УПРАВЛЕНИЯ ФИНАНСОВЫМ ЛИЗИНГОМ [c.315]

| Рисунок 9.8. Основные этапы управления финансовым лизингом на предприятии. |  |

В процессе управления финансовым лизингом следует учесть, что многие правовые нормы его регулирования в нашей стране еще не установлены или разработаны недостаточно. В этих условиях следует ориентироваться на международные стандарты осуществления лизинговых операций с соответствующей их адаптацией к экономическим условиям нашей страны. [c.318]

В договоре лизинга в обязательном порядке предусматривают обстоятельства, которые стороны считают бесспорным и очевидным нарушением обязательств, приводящим к прекращению действия договора и возврату предмета лизинга. Договор лизинга может предусматривать право лизингополучателя продлить срок лизинга с сохранением или изменением условий этого договора. Основной целью управления финансовым лизингом с позиции привлечения предприятием-арендатором заемных средств является минимизация потока платежей по обслуживанию каждой лизинговой сделки. На практике рекомендуют следующие этапы управления финансовым лизингом (рис. 5.1). [c.186]

Процесс управления финансовым лизингом [c.186]

Финансовый лизинг — характеризуется длительным сроком контракта (от 5 до 10 лет) и амортизацией всей или большей части стоимости оборудования. Фактически финансовый лизинг представляет собой форму долгосрочного кредитования. Финансовый менеджмент — процесс управления денежным оборотом, формированием и использованием финансовых ресурсов предприятий. Это также система форм, методов и приемов, с помощью которой осуществляется управление денежным оборотом и финансовыми ресурсами. [c.507]

Таким образом, в российском бухгалтерском учете активы — денежные ресурсы (в различных проявлениях — в кассе, на счетах в банке, в расчетах, в инвестициях и т. д.) и затраты, обещающие экономические выгоды в будущем, вложенные в имущество, принадлежащее организации на праве собственности или иного вещного права (за исключением переданного организацией другим экономическим субъектам в капитализированный финансовый лизинг), а также имущество, не принадлежащее организации, но принятое ею в капитализируемый финансовый лизинг, доверительное управление, полное товарищество или товарищество на вере. [c.209]

Для введения этого нового требования Управление по стандартам финансового учета было вынуждено предложить объективные правила, позволяющие различать операционный и капитальный (финансовый) лизинг. В соответствии с этими правилами финансовый лизинг определяется как аренда, удовлетворяющая хотя бы одному из следующих условий. [c.720]

Управление стоимостью финансового лизинга основывается на двух критериях а) стоимость финансового лизинга не должна превышать стоимости банковского кредита, предоставляемого на аналогичный период (иначе предприятию выгодней получить долгосрочный банков- [c.422]

Основные средства . По данной статье отражается стоимость основных средств, принадлежащих предприятию на праве собственности, праве хозяйственного ведения и оперативного управления либо приобретенных для передачи другим предприятиям на условиях финансового лизинга. Следует иметь в виду, что средства труда, приобретенные с 1997 г., в основном относятся организацией к основным средствам сверх стократного установленного законом размера минимальной месячной оплаты труда на дату приобретения. [c.414]

Методический уровень образуют инструкции, рекомендации и методические указания по ведению бухгалтерского учета, которые принимаются Минфином РФ, федеральными органами исполнительной власти. К документам этого уровня относятся План счетов бухгалтерского учета и Инструкция по его применению, рекомендации по заполнению форм бухгалтерской отчетности, методические указания по инвентаризации имущества и финансовых обязательств, указания по учету договоров доверительного управления имуществом, лизинга и др. [c.24]

Имущество в денежной оценке, находящееся в оперативном распоряжении предприятия в форме доверительного управления, аренды, лизинга и т. д. Такое имущество находится в распоряжении предприятия в определенные периоды и может быть использовано в качестве финансового ресурса [c.143]

Управление стоимостью финансового лизинга основывается на двух критериях 1) стоимость финансового лизинга не должна превышать стоимости банковского кредита, предоставляемого на аналогичный период (иначе организации выгодней получить долгосрочный банковский кредит для покупки актива в собственность) 2) в процессе использования финансового лизинга должны быть выявлены такие предложения, которые минимизируют его стоимость. [c.15]

Закон причисляет к финансовым операциям следующие виды деятельности выпуск платежных документов, карточек, дорожных чеков, клиринг, доверительное управление финансовыми активами, деятельность по обмену валют, финансовый лизинг, услуги в сфере страхования и накопительного пенсионного обеспечения, торговля ценными бумагами. [c.108]

В ходе управления финансами применяют широкий круг методов, основными из которых являются прогнозирование, планирование, налогообложение, страхование, кредитование, применение финансовых санкций и рычагов экономического воздействия на предприятие, стимулирование, ценообразование, инвестирование, лизинг, аренда. Для осуществления перечисленных методов используются такие инструменты финансового управления, как кредиты, займы, процентные ставки, дивиденды, котировки валютных курсов, дисконт. [c.59]

Многие финансовые менеджеры пытались извлечь выгоду из этого произвольного разделения лизинга на операционный и финансовый. Предположим, вы хотите финансировать приобретение оборудования с компьютеризированной системой управления ценой 1 млн дол. Оборудование предположительно будет функционировать 12 лет. Вы можете подписать лизинговый контракт на 8 лет и 11 месяцев (избегая условия 3) с арендными платежами, приведенная стоимость которых составляет 899 000 дол. (избегая условия 4). [c.720]

Разделяй и властвуй" — вот единственная стратегия для такого сложного вида деятельности, каковым является финансовый менеджмент. Мы разбили работу финансового менеджера на ряд четко определенных, но узких областей, как-то планирование долгосрочных расходов, дивидендная политика, эмиссия акций, управление заемным капиталом, лизинг. В конечном итоге финансовый менеджер должен оценить общее влияние этих решений на фирму как единое целое. [c.739]

Кроме того, книга содержит базовый справочный материал по использованию финансовых инструментов, таких, как опционы, гарантийные обязательства и конвертируемые облигации, лизинг, хеджирование финансовых рисков, управление наличными средствами и кредитами, а также по международному финансовому менеджменту и управлению пенсионными фондами. [c.1092]

В процессе управления финансами применяется широкий круг методов, основными из которых являются прогнозирование, планирование, налоговый менеджмент, страхование и самострахование, кредитование, система финансовых санкций и экономических воздействий на предприятие, системы стимулирования, ценообразования и применения инвестиционных инструментов (лизинг, аренда). Для осуществления этих методов используются приемы финансового управления кредиты, займы, процентные ставки, дивиденды, котировки валютных курсов, дисконтирование. [c.339]

Российские банки могут заниматься международным лизингом, трастовыми и другими операциями на мировом финансовом рынке. Трастовые банковские операции означают предоставление российского банковского капитала иностранным финансовым компаниям в доверительное управление. Трастовые операции — это комиссионные посреднические услуги. [c.394]

Динамика сферы услуг складывалась при довольно заметных отраслевых различиях в ее темпах, что порождало непрерывные изменения в общей структуре, заметно ускорившиеся в последней четверти прошлого века. По темпам роста во всех странах устойчиво лидирует комплекс деловых и профессиональных услуг, представленный службами маркетинга, рекламы, менеджмента, лизинга, научных исследований, а также информационно-компьютерными, консультационными, аудиторско-бух-галтерскими услугами и т.д. В США численность занятых в этой группе увеличилась с 386 тыс. в 1929 г. до 1 млн в 1950 г. и до 11,5 млн в 2000 г.1 Быстро развивается этот блок услуг и в других странах. Его динамизм определяется содержанием деятельности, критически важным с позиций развития современной экономики, основанной на знании, и национальной конкурентоспособности. В функции этих услуг входят диффузия в хозяйстве новых технологий, разработка и распространение организационно-управленческих моделей, методов повышения эффективности использования ресурсов и т.д. Быстрее всего растут объемы информационно-компьютерных услуг, использование которых ускоряет процессы информатизации и компьютеризации хозяйства. Стремительно прогрессируют и консультационные услуги по разработке и предоставлению фирмам научных решений в виде информации, экспертизы, рекомендаций по самым разным аспектам бизнеса — производственным, финансовым, управленческим. В последние годы консультанты все чаще непосредственно участвуют по контрактам в управлении фирмами или их подразделениями, в маркетинговых исследованиях, программах повышения эффективности. В число лидеров по динамическим показателям входит и ряд очень популярных в предпринимательской среде нетехнических видов бизнес-услуг — по подбору персонала, связям с общественностью, поддержанию на фирмах нормального психологического и социального климата. [c.168]

Если принять, что субъекты финансового сектора являются равными участниками лизинговой сделки, то организационные и экономические аспекты управления лизингом будут объективно направлены на достижение оптимальных для всех экономических показателей. В частности, речь может идти о внедрении механизма формирования процентной ставки по кредитным ресурсам (к Хк")), способствующей развитию кредитования лизинговых отношений и одновременно эффективности кредитной организации. [c.175]

К контрактным отношениям на уровне строительных организаций необходимо отнести арендные отношения, лизинг (финансовая аренда), факторинг (финансирование под уступку денежных требований), франчайзинг (коммерческая концессия), доверительное управление имуществом. [c.232]

Цель справочника — дать читателю современное представление о комплексном управлении финансами предприятий различных форм собственности. Второе издание существенно дополнено и переработано с учетом новых нормативных положений и действующей финансово-кредитной практики.. Включены новые главы "Ликвидность и рентабельность предприятий", "Ипотечное кредитование предприятий", "Лизинг, как средство инвестирования", "Страхование", "Портфель ценных бумаг предприятия" и др. [c.2]

Коммерческие банки Все взаимоотношения на договорной основе. 1. Расчетно-кассовое и кредитное обслуживание. 2. Факторинг — торгово-комиссионные операции. 3. Лизинг — покупка банками техники и сдача на определенных условиях предприятиям. 4. Трастовые операции — доверительное управление частью средств предприятия, например, портфелем финансовых инвестиций [c.227]

Методы финансового управления многообразны. Основными из них являются прогнозирование, планирование, налогообложение, страхование, самофинансирование, кредитование, система расчетов, система финансовой помощи, система финансовых санкций, система амортизационных отчислений, система стимулирования, принципы ценообразования, трастовые операции, залоговые операции, трансфертные операции, факторинг, аренда, лизинг. Составным элементом приведенных методов являются специальные приемы финансового управления кредиты, займы, процентные ставки, дивиденды, котировка валютных курсов, акциз, дисконт и др. Основу информационного обеспечения системы финансового управления составляет любая информация финансового характера [c.14]

Финансовые методы — это методы финансового управления, к которым относятся финансовый учет, анализ, планирование, прогнозирование, финансовый контроль, финансовое регулирование, система расчетов, кредитование, налогообложение, материальное стимулирование и ответственность, страхование, залоговые операции, трансфертные операции, трастовые операции, лизинг, аренда, факторинг и др. Составным элементом перечисленных методов являются специальные приемы финансового управления кредиты и займы, процентные ставки, дивиденды, котировки валютных курсов и др. Отдельные финансовые методы будут рассмотрены в последующих разделах. [c.25]

Методы финансового управления многообразны. Основными из них являются прогнозирование, планирование, налогообложение, страхование, кредитование, система расчетов, система финансовой помощи, система финансовых санкций, система амортизационных отчислений, система стимулирования, трастовые операции, залоговые операции, трансфертные операции, факторинг, аренда, лизинг и др. [c.374]

При анализе формирующейся инфраструктуры отечественного лизингового рынка весьма полезен зарубежный опыт организационных форм управления лизингом. В экономической литературе по лизингу в настоящее время в мировой хозяйственной практике выделяют три основные организационные формы управления лизинговым бизнесом (50. - С. 37). Вся деятельность по подготовке и проведению лизинговых операций при первой форме сосредоточена в подразделениях или службах предприятия, занимающихся производственными вопросами, при второй форме сконцентрирована в службах маркетинга и сбыта и при третьей форме выделена в специально для этого создаваемые самостоятельные институты, как правило, это финансовые, кредитные учреждения или специализированные компании. [c.48]

Татарин ВВ., Гнилитская Е.В. Финансовый лизинг как форма инвестиционного предпринимательства в России управление бизнесом и минимизация коммерческих рисков Тез. докл. Международной научно-практической конференции Актуальные проблемы — 2000 . [c.214]

Финансовый лизинг (характеризуемый в международной практике и такими терминами как капитальный лизинг" или лизинг с полной окупаемостью лизингуемого актива") характеризуется сложной системой экономических отношений — арендных, торговых, кредитных и т.п. Механизм арендных отношений финансового лизинга был рассмотрен при изложении вопросов обновления внеооборот-ных активов. В этом разделе рассматриваются особенности финансового лизинга как одной из формы финансового кредита, т.е. кредитные отношения, связанные с его функционированием и спецификой управления. [c.312]

В заключение отметим, что лизинговые сделки сегодня занимают значительное место в общем объеме инвестиций. Начав свое стремительное развитие в 50-х гг. XX в., лизинг стал мощным инструментом финансового управления, в том числе и на международном рынке. Это стало возможным благодаря Оттавской конвенции о международном финансовом лизинге, принятой в мае 1988 г. В настоящее время на лизинговые операции в развитых странах приходится 25-30% инвестиций. Среди европейских стран самую значительную долю лизинговых операций имеют Ирландия (46% от общего объема), Великобритания (около 36%), Чехия. Для России лизинг является пока новым видом бизнеса. [c.193]

Основные тактические задачи производственной кооперации и корпоративного управления в сфере АПК вытекают из актуальных финансово-экономических проблем сельского хозяйства и необходимости обеспечения стартовых финансовых возможностей выхода из кризиса в отсутствие минимальной достаточной бюджетной поддержки сельскохозяйственных производителей. К числу этих проблем можно отнести восстановление утраченной в ходе реформы управляемости товарными, ресурсными, финансовыми потоками создание минимально необходимых стартовых условий для поэтапного финансового оздоровления предприятий агропромышленного комплекса формирование на базе Россель-хозбанка государственной кредитно-финансовой системы обслуживания АПК, создание на этой основе благоприятных условий для привлечения частных инвестиций в производство сельскохозяйственной техники, освоения и внедрения современных технологий и расширения лизинга перераспределение доходов от реализации готовых продуктов питания между участниками производственного процесса в соответствии с их действительными затратами методами корпоративного (внутрифирменного) планирования и управления. [c.102]

Финансовые операции (от лат. орегапо — действие) представляют собой действия, направленные на решение определенной задачи по организации и управлению денежными отношениями, возникающими при формировании и использовании фондов денежных средств. Финансовые операции могут быть связаны как с денежными платежами (расчеты, трансферт и т.п.), так и с движением капитала (лизинг, траст, кредит, франчайзинг и др.). Капитал — это деньги, пущенные в оборот и приносящие доход от этого оборота. Капитал означает также богатство, используемое для собственного увеличения. Более четкое определение капитала следующее. Капитал — это все виды имущественных и интеллектуальных ценностей, вкладываемых инвестором в объекты предпринимательской деятельности в целях получения прибыли. Движение капитала выражается через движение финансовых активов. Финансовый актив — это товар, который покупается и продается на финансовом рынке. К финансовым активам относятся российские рубли и инвестиционные ценности. Инвестиционные ценности представляют собой инструменты образования денег (рублей). К ним причисляются иностранная валюта, ценные бумаги (фондовые, коммерческие, страховые), драгоценные металлы и природные драгоценные камни, недвижимость, приносящая доход. Финансовые активы являются объектами финансовых операций и могут служить одним из классификационных признаков этих операций. [c.374]

Финансовый контроль 2. Привлечение внешних инвесторов 3. Лизинг 4. Налоговое планирование 1. Функционально-стоимостной анализ 2. Маржинальный анализ 3. Маркетинговый и логистический анализ 4. Совершенствование системы управления учета 5. Бюджетирование 6. Внедрение систем управления качеством о л 1. Ситуационный анализ 2. Имитационные модели 3. Экспертные оценки 4. SWOT-анализ 5. Анализ функций 6. Матрица Ансоффа, B G, GE/M Kinsiy, Shell 7. Реинжиниринг 8. Кадровый аудит [c.200]

В ряде случаев финансово-экономический механизм крупных ФПГ ориентируется на использование лизинга. Например, это можно отнести к транснациональной корпорации "Аэрофин", созданной на основе межправительственного соглашения, подписанного 18 ноября 1996 г. правительствами ряда стран СНГ, включая Россию, Украину, Беларусь, Казахстан. Идея лизинга применительно к данной ФПГ состоит в следующем авиаремонтные заводы располагают готовыми к эксплуатации двигателями, но у авиакомпаний нет средств для их приобретения финансовые ресурсы аккумулируются в центральной компании группы (АО "Аэрофин" с уставным капиталом 49,5 млрд. руб.), которая кредитует авиаремонтные заводы, а последние передают АО "Аэрофин" в управление уже отремонтированные двигатели центральная компания представляет эти двигатели в лизинг авиакомпаниям. [c.70]

Такая расстановка приоритетов обусловлена прежде всего тем, что уже сегодня наблюдается реальный экономический рост на предприятиях, сумевших использовать нетрадиционные приемы долгосрочного финансирования активов предприятий. К ним, прежде всего, относятся опционы, залоговые операции и ипотека, трастовые операции, франчайзинг, а также селенг и лизинг. Непроработанность концепции мобилизации финансовых ресурсов на многих российских предприятиях — одна из главных проблем механизма управления инвестици- [c.156]