Пути снижения затрат на производство продукции в условиях полного хозрасчета и самофинансирования. Анализ себестоимости нефтепродуктов. Факторы, обусловливающие рост прибыли и рентабельности [c.232]

Повышению эффективности производства в двенадцатой пятилетке будет способствовать переход отрасли на полный хозрасчет и самофинансирование. [c.240]

В условиях полного хозрасчета и самофинансирования существенно изменяется порядок распределения прибыли, предусмотренный в финансовом плане предприятия. Из прибыли осуществляют платежи в бюджет (плата за производственные ресурсы, отчисления по нормативу в бюджет, в том числе в местный) и отчисления министерству на образование финансовых резервов и централизованного фонда развития производства, науки и техники. Оставшуюся после указанных отчислений прибыль направляют по установленным нормативам в фонды экономического стимулирования предприятия. [c.246]

Планирование использования прибыли в условиях полного хозрасчета и самофинансирования. [c.249]

В условиях полного хозрасчета и самофинансирования затраты на техническую подготовку производства осуществляются из средств фонда развития производства, науки и техники. К этим затратам относятся расходы на освоение новых производств, цехов и агрегатов (пусковые расходы) подготовку и освоение производства новых видов продукции и новых технологических процессов. [c.76]

Государственная приемка продукции должна способствовать перестройке сознания кадров предприятия и обеспечить решающий перелом в повышении технического уровня и качества выпускаемо продукции. Эга мера имеет своей целью ускорение социального и экономического развития и является составляющим звеном коренной перестройки в планировании, управлении и переходе на полный хозрасчет и самофинансирование. [c.108]

ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ В УСЛОВИЯХ ПОЛНОГО ХОЗРАСЧЕТА И САМОФИНАНСИРОВАНИЯ [c.165]

ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ (ОБЪЕДИНЕНИЯ) В УСЛОВИЯХ ПОЛНОГО ХОЗРАСЧЕТА И САМОФИНАНСИРОВАНИЯ [c.203]

В связи с переходом промышленных предприятий на полный хозрасчет и самофинансирование следует подчеркнуть особую роль стабильных долговременных экономических нормативов, определяющих взаимоотношения с бюджетом, формирование фонда оплаты труда и фондов экономического стимулирования. [c.234]

Разработанная целостная система управления предусматривала создание противозатратного механизма функционирования народного хозяйства, ориентацию на конечные социально-экономические результаты, резкое расширение самостоятельности предприятий, перевод их на полный хозрасчет и самофинансирование. [c.7]

Несмотря на благоприятные предпосылки к переходу на полный хозрасчет и самофинансирование, в отрасли имеются малорентабельные и убыточные предприятия, а также предприятия с недостаточной массой прибыли для обеспечения всех расчетов с бюджетом и образования фондов экономического стимулирования. Поэтому 65 предприятий, или 30,7%, в связи с их низкой рентабельностью освобождены от платы за производственные фонды, 15 предприятий — от отчислений в бюджет, 51 предприятию (почти 25%) установлены лимиты дотаций на общую сумму свыше 1 млрд. руб., в том числе на покрытие плановых убытков 81 млн. руб. [c.30]

В условиях полного хозрасчета и самофинансирования в 1987 г. был достигнут наиболее высокий рост эффективности производства. В целом за год отрасль обеспечила прирост прибыли на 8,8%, т.е. 4,0% на каждый процент прироста объема производства, рост чистой продукции — на 6,7%. [c.75]

С переходом предприятий на полный хозрасчет и самофинансирование принципиально изменился порядок формирования фонда заработной платы. [c.110]

Еще более высокие результаты достигнуты на Московском нефтеперерабатывающем заводе. В 1988 г. при общем приросте чистой продукции на 11,4% на долю снижения материалоемкости приходится 9,3%. На заводе с первых дней работы в условиях полного хозрасчета и самофинансирования до всех подразделений (цехов, установок и бригад) доводят показатели чистой продукции и прибыли. Система образования фонда заработной платы и фонда поощрения по подразделениям привязана к этим конечным результатам, что явилось главным фактором роста эффективности производства на предприятии. [c.120]

Однако в дальнейшем для решения отдельных задач (производство товаров народного потребления, повышение доли государственного заказа в объеме производства, стимулирование выпуска отдельных видов продукции и т.д.) были введены дополнительные ограничения и стимулы. Это подрывает основы полного хозрасчета и самофинансирования и не обеспечивает сбалансированного удовлетворения потребностей народного хозяйства. [c.128]

С 1 января 1987 г. 16 производственно-геологических объединений (ПГО) страны в порядке эксперимента были переведены на новую систему управления — на так называемый полный хозрасчет и самофинансирование, а именно вторую модель хозрасчета, адаптированную к условиям геологического производства. Во второй модели хозрасчета, как известно, используется остаточный принцип формирования фонда (единого фонда) оплаты труда. В основу модели положен валовой доход. [c.137]

Для объединений, предприятий и организаций, переведенных на полный хозрасчет и самофинансирование намечено изменить действующий порядок финансирования работ по капитальному ремонту. Предусмотрено прекратить начисление амортизации на капитальный ремонт, а создавать на предприятиях и в производственных объединениях фонд ремонта основных средств по нормативам затрат на ремонт, включаемых в себестоимость продукции, работ и услуг. [c.113]

Е> учебном пособии излагаются также формы и методы решения социально-экономических задач отрасли в условиях полного хозрасчета и самофинансирования, проблемы ускорения научно-технического прогресса. [c.6]

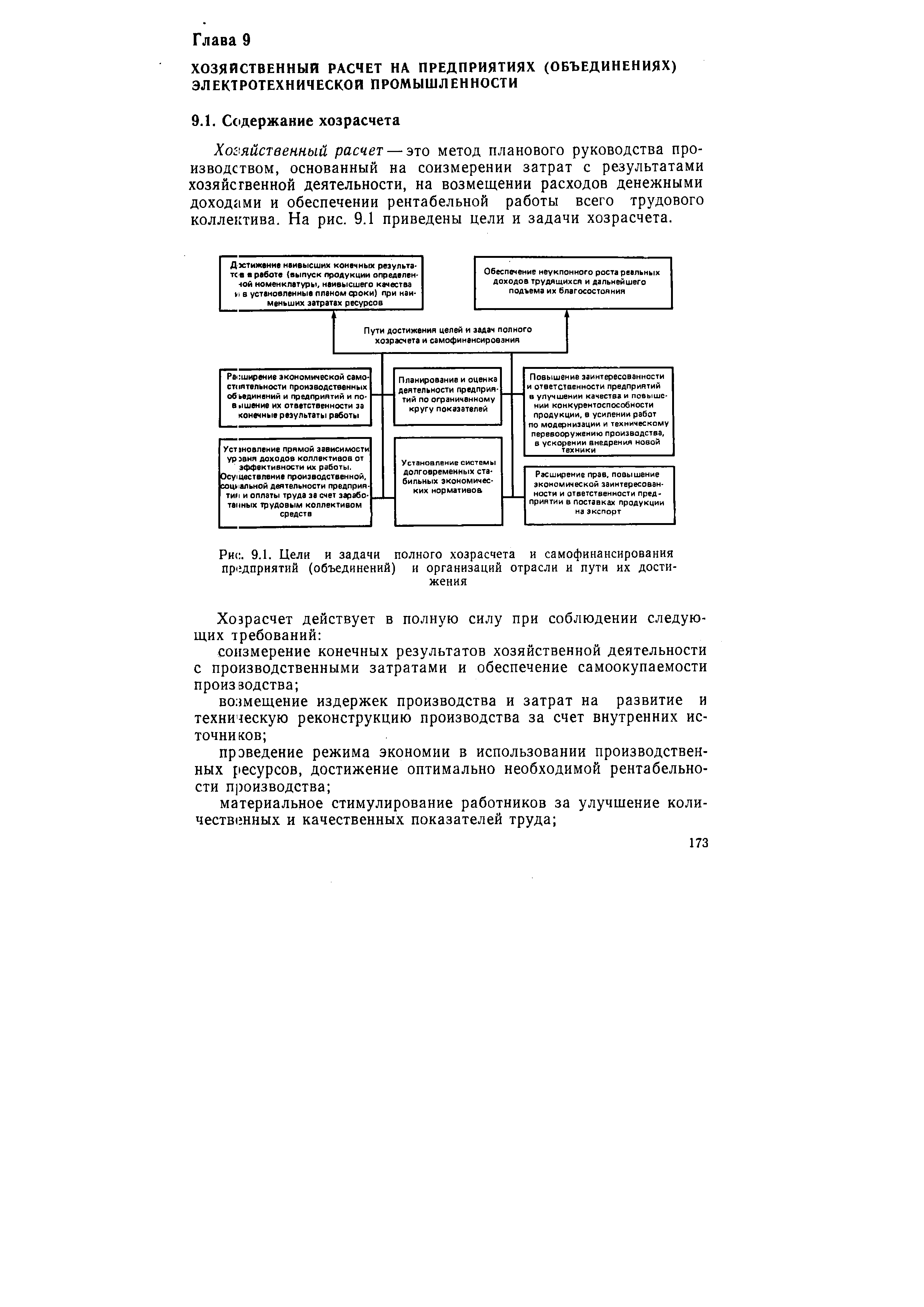

Пути достижения целей и задач полного хозрасчета и самофинансирования [c.173]

| Рис. 9.1. Цели и задачи полного хозрасчета и самофинансирования предприятий (объединений) и организаций отрасли и пути их достижения |  |

В учебном пособии освещены основные вопросы планирования, финансирования и стимулирования электротехнического производства. Значительное место в нем, занимают проблемы создания и освоения новой техники, роста производительности труда, экономии ресурсов, технико-экономического анализа и оптимизации инженерных решений, полного хозрасчета и самофинансирования. [c.304]

С переводом промышленных предприятий на полный хозрасчет и самофинансирование выделена в качестве самостоятельной специальная группа стабильных долговременных экономических нормативов. С оплаты за производственные фонды и за трудовые ресурсы, отчисления вышестоящим организациям, прироста заработной платы, образования фондов экономического стимулирования — материального поощрения, социально-культурных мероприятий и жилищного строительства, развития производства науки и техники. Эти нормативы определяют отношения предприятий с бюджетом в условиях самофинансирования, формирование фонда оплаты труда и фондов экономического стимулирования и являются наряду с ценами, процентами за кредит главными инструментами плановой работы, основными рычагами воздействия плановых органов на предприятия, побуждающими их к деятельности в интересах общества, к достижению целевых установок плана. [c.29]

С 1 января 1987 г. с переводом промышленных предприятий нефтеперерабатывающей и нефтехимической промышленности на полный хозрасчет и самофинансирование введен показатель чистой продукции, который применяется для определения динамики производительности труда, формирования фонда заработной платы и контроля за его использованием, а также для определения расчетного уровня других аналитических показателей. [c.37]

После перевода предприятий Миннефтепрома СССР на полный хозрасчет и самофинансирование основой для планирования буровых работ служит государственный заказ по объему строительства скважин и приросту запасов нефти и газа с учетом лимитов по капиталовложениям. [c.43]

В условиях полного хозрасчета и самофинансирования для внутрипроизводственного планирования и анализа буровых работ важную роль будут играть показатели скоростей проходки и бурения (механической, рейсовой, технической, коммерческой, цикловой), проходки на долото, станко-месяцы, а также продолжительность и состав цикла строительства скважины. [c.44]

В условиях полного хозрасчета и самофинансирования прибыль производственных объединений (предприятий) от всех видов деятельности распределяется по утвержденным вышестоящим органом долговременным нормативам, которые определяют исходя из пропорций распределения прибыли, вытекающих из расчетов пятилетнего плана. [c.215]

Условный пример распределения прибыли по предприятиям, работающим в условиях полного хозрасчета и самофинансирования (в тыс. руб.), приведен ниже. [c.216]

Система транспорта и хранения нефти и газа с 1 января 1988 г. перешла на работу в условиях полного хозрасчета и самофинансирования по модели I. . [c.266]

С 1987 г. начат поэтапный перевод на полный хозрасчет и самофинансирование всех предприятий (объединений). Это означает, что уровень доходов каждого коллектива ставится теперь в прямую зависимость от результатов его деятельности. [c.15]

С переходом предприятий на полный хозрасчет и самофинансирование существенно возрастает роль стабильных долговременных экономических нормативов. [c.265]

Финансовой концепцией в первоначальный период демократических преобразований стала концепция полного хозрасчета и самофинансирования. [c.36]

Самоуправление возможно только в таких экономических условиях, в которых каждый работник и трудовые коллективы реализуют себя в качестве субъектов собственности. В условиях самоуправления труд соединяется с управлением через отношения собственности. Так как экономической формой их реализации является полный хозрасчет, то более благоприятные условия для развития самоуправления складываются на нижнем уровне, где хозрасчетные отношения проявляются наиболее значимо. Развитие и внедрение полного хозрасчета и самофинансирования подводит прочный экономический фундамент под процессы самоуправления и демократизации всей деятельности коллектива. [c.109]

Ведущей финансовой концепцией в этот период стала концепция, основанная на полном хозрасчете и самофинансировании. Полный хозрасчет имел следующие основные признаки [c.32]

Эта финансовая концепция требовала законодательного оформления прав и обязанностей объектов и субъектов управления. Значительным этапом в развитии управления предприятиями стало принятие Закона СССР О государственном предприятии (объединении) от 30 июня 1987 г., который определил правовой статус государственных предприятий и объединений, порядок и формы управления их деятельностью. Основными принципами деятельности признавались полный хозрасчет и самофинансирование. В практику прочно вошли две модели хозрасчета, основанные 1) на нормативном распределении прибыли и 2) на нормативном распределении дохода. Хотя нормативы обеспечивали установление пропорций распределения прибыли (дохода) между предприятием и бюджетом, но имели и недостаток, так как могли ежегодно корректироваться и были дифференцированными. Решение о величине нормативов отчислений от прибыли (дохода) в бюджет принимал вышестоящий орган управления. Таким образом, полный хозрасчет продолжал действовать на отраслевом уровне. [c.32]

В целом концепция полного хозрасчета и самофинансирования себя оправдала и дала ощутимый положительный эффект, признаваемый и учеными, и практиками. [c.33]

Финансовый менеджмент соединяет планирование материальных, трудовых и финансовых ресурсов, обеспечивая их сбалансированность. Финансовое планирование в данном случае имеет внутреннюю ориентацию с применением государственного внешнего регулирования. Накопленный ранее опыт планирования реализовывался до недавнего времени в верхних эшелонах управления. На предприятиях самостоятельный финансовый план начал составляться лишь с 1979 г., т.е. с провозглашения курса на полный хозрасчет и самофинансирование. До этого времени финансовые планы разрабатывались и утверждались специалистами и руково- [c.57]

Попытка восстановления этого положения была предпринята в конце 70-х годов, когда провозглашался курс на полный хозрасчет и самофинансирование. В то время под самофинансированием понималось прекращение финансирования из государственного бюджета основных видов вложений, затрат и расходов ликвидация планово-убыточных предприятий гарантированные взносы в бюджет отчислений от доходов исходя из долговременных экономических нормативов покрытие собственными доходами основных видов затрат в расширенное воспроизводство. Однако самофинансирование, базирующееся на общегосударственной собственности на средства производства, осуществлялось посредством централизованного государственного воздействия и регулирования социалистического расширенного воспроизводства. При таком самофинансировании объем ресурсов, оставляемых в распоряжении предприятий, определялся централизованно устанавливаемыми плановыми заданиями. [c.115]

Переводя предприятие как владельца обособленной части общенародной собственности на принципы полного хозрасчета и самофинансирования, государство одновременно возлагало на трудовой коллектив обязанность самостоятельно решать все вопросы производственного и социального развития. Но, отказываясь от оценки государственного плана экономического и социального развития как важнейшего инструмента реализации экономической политики, государство предоставило предприятиям право самостоятельно разрабатывать и утверждать свои планы и заключать договоры, хотя степень этой самостоятельности ограничивалась контрольными цифрами, государственными заказами, долговременными научно обоснованными нормативами и лимитами, а также заказами потребителей. Принципиальным в изменениях взаимоотношений предприятий с государством было то, что производственная и социальная деятельность и оплата труда должны были осуществляться за счет заработанных [c.42]

Основные задачи курса Экономика электротехнического производства состоят в том, чтобы способствовать развитию у студентов созременного экономического мышления и вооружить их глубокими знаниями в области экономики создания и освоения новой техники научных основ и путей повышения эффективности производства, технико-экономического анализа и оптимизации инженерных решений систем экономического стимулирования, полного хозрасчета и самофинансирования и т. д. [c.5]

Работы, связанные с осуществлением расширенного воспроизводства основных фондов, носят название капитального строительства. Этими работами занимается строительная отрасль народного хозяйства. Они выполняются также силами самих предприятий электротехнической промышленности. В условиях работы производственных звеньев на основе полного хозрасчета и самофинансирования предприятия имеют право самостоятельно включать в план и осуществлять строительство объектов со сметной стоимостью до 6 млн. руб. Это одно из важных направлений увеличения объема промышленного производства, ускорения научно-технического лрогресса и повышения производительности общественного труда. В этой связи, исходя из курса на ускорение, решениями XXVII съезда КПСС признано целесообразным пойти на увеличение темпов прироста производственных капитальных вложений в двенадцатой пятилетке на 25% против 16% в прошлой. Новизна инвестиционной политики в двенадцатой пятилетке заключается в ее нацеленности на ускорение научно-технического прогресса, качественном преобразовании материальной базы и структуры производства. [c.45]

В чем суть и значение этого нового дела В Основных положениях коренной перестройки управления экономикой" об этом сказано так Оптовую торговлю следует использовать как средство, позволяющее усилить воздействие потребителя на производителя, добиться динамичного соответствия между спросом и предложением, преодолеть дефицит материальных ресурсов, обеспечить каждому предприятию реальную возможность в пределах своих финансовых средств приобретать материально-технические ресурсы, соответствующие его потребностям и планам развития и тем самым материальные условия полного хозрасчета и самофинансирования. Осуществлять оптовую торговлю средствами производства в форме свободной купли-продажи по прямым договорам между производителями и потребителями, договорам с посредниками, прежде всего с предприятиями территориальных снаб-женческо-сбытовых органов и через фирменные магазины"1 [c.199]

Перед работниками нефтяной и газовой промышленности в XII и XIII пятилетках стоит задача по совершенствованию организации и управления производственно-технического и транспортного обслуживания технологических процессов основных производств и, в частности, строительства нефтяных и газовых скважин. При этом необходимо обеспечить переход предприятий отраслей на полный хозрасчет и самофинансирование, изыскать пути относительного снижения затрат на транспортное обслуживание в отрасли. [c.3]

Полный хозрасчет и самофинансирование, внедрявшиеся в практику работы социалистических предприятий, не дали ожидаемого эффекта. Это не субъективный результат деятельности отдельных политиков или хозяйственных руководителей, хотя в каждом конкретном случае их влияние на развитие экономики и отдельно взятого предприятия огромно, а объективный фактор отчуждения в отношениях собственности и управления. Причем и отношения собственности, и отношения управления имеют важнейшее значение для реализации принципа самофинансирования. Идеологам хозрасчета на стадии его становления было ясно, что главой предприятия, мозгом его является хозяйственный распорядитель со своими помощниками. Он должен быть в полном смысле слова коммерсантом и жить одной жизнью с предприятием. Все внимание, все мысли, всю энергию, всего себя он должен отдать предприятию. Только при таких условиях оно может жить и развиваться, бороться за свое существование с другими предприятиями и выйти победителем в жизненной коммерческой борьбе1. [c.115]