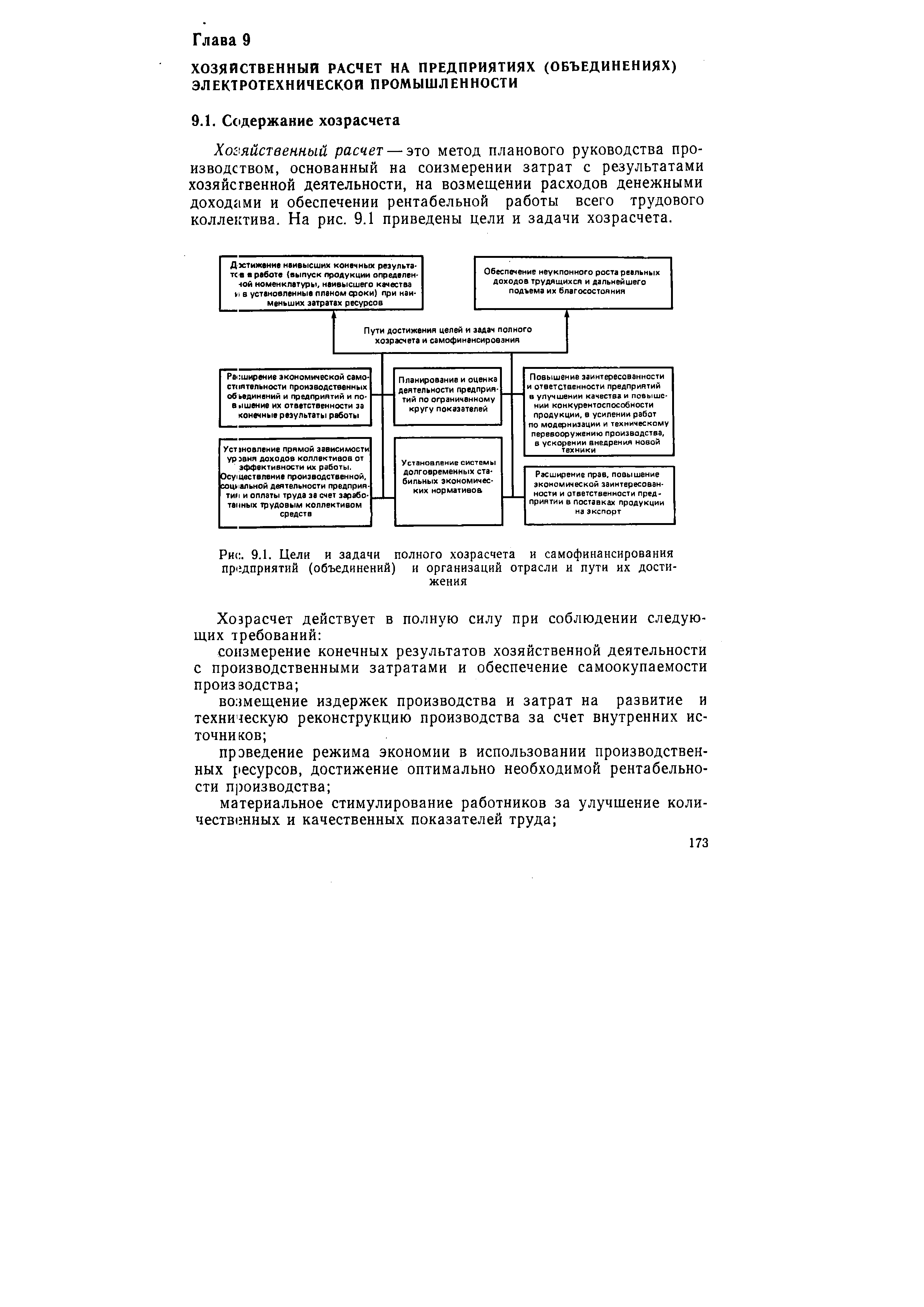

| Рис. 9.1. Цели и задачи полного хозрасчета и самофинансирования предприятий (объединений) и организаций отрасли и пути их достижения |  |

Действуя на принципах полного хозрасчета и самофинансирования, предприятие из выручки от реализации продукции, работ и услуг возмещает свои затраты и получает прибыль, которая является обобщающим показателем его финансово-хозяйственной деятельности. Часть прибыли предприятие направляет на выполнение обязательств перед государственным бюджетом, банком и своей вышестоящей организацией. Другая часть прибыли поступает в его распоряжение и вместе со средствами на оплату труда образует хозрасчетный доход коллектива. Этот хозрасчетный доход - источник производственного и социального развития предприятия. [c.84]

Обновление продукции, повышение ее технического уровня и качества зависят от финансовых возможностей предприятий, от наличия собственных ресурсов для совершенствования своего производственного потенциала. В условиях полного хозрасчета и самофинансирования предприятия сами зарабатывают средства для повышения технического уровня и качества продукции, могут использовать и кредиты банков. Вместе с тем, выпуская нужную народному хозяйству и конкретным потребителям продукцию, предприятия имеют лучшие финансовые возможности для дальнейшего улучшения качества изделий с учетом возрастающих потребностей, так как создается прочная экономическая основа можно устанавливать доплаты к оптовым ценам, более высокие договорные цены и получать больший хозрасчетный доход. [c.103]

Перестройка финансово-бюджетного планирования в условиях полного хозрасчета и самофинансирования предприятий связана с решением такой важной проблемы, как сбалансированность хозяйства. [c.210]

В условиях полного хозрасчета и самофинансирования предприятия самостоятельно принимают хозяйственные решения по достаточно большому кругу вопросов, связанных с планированием, стимулированием, финансированием, техническим и социальным развитием производства и др. Неся полную экономическую ответственность за результаты своей производственно-хозяйственной деятельности, предприятия заинтересованы в принятии аргументированных и компетентных решений, направленных на полное и эффективное использование всего производственного потенциала, ресурсосбережение. Действенным инструментом повышения научного уровня оценки экономического состояния предприятий и выработки ими эффективных хозяйственных решений является экономический анализ результатов и факторов производства. [c.292]

Этот показатель (что особенно важно в переходный период, когда товарно-денежные отношения только начинают проявлять себя) может служить элементом автоматического регулирования удовлетворения потребностей народного хозяйства в системе централизованного управления. Поэтому в условиях полного хозрасчета и самофинансирования предприятиям, по-видимому, следует устанавливать только контрольные цифры по объему удовлетворяемой потребности (нижний и, при необходимости, верхний пре- [c.212]

Показаны пути совершенствования финансово-кредитного механизма в условиях полного хозрасчета и самофинансирования предприятий и объединений. [c.33]

Изложены основные проблемы внутрихозяйственного расчета и экономической ответственности предприятий за конечные результаты производства в условиях полного хозрасчета и самофинансирования предприятий (объединений). Основное внимание уделяется преимущественно экономическим методам управления внутри объединения в сочетании с административными, а также экономическому анализу в производственных цехах, бригадах и на рабочих местах. Разработана методология хозрасчета и экономического анализа в отделах и службах заводоуправления. [c.97]

Освещаются формы экономической эффективности, ее Критерий. Приводятся затраты производства и их слагаемые, показаны пути совершенствования хозяйственного механизма. Изложены сущность и принципы полного хозрасчета и самофинансирования предприятий. [c.168]

Раскрывается сущность хозяйственного механизма в условиях действия Закона о государственном предприятии (объединении). Показаны специфика перевода на полный хозрасчет и самофинансирование предприятий перерабатывающих отраслей АПК, основные формы и методы внедрения хозрасчета на всех уровнях управления предприятием. [c.235]

Несмотря на прямую зависимость между изменениями в системе управления и результатами производственно-хозяйственной деятельности (себестоимостью продукции, а. следовательно, и прибылью), заложенные в ней стимулы повышения экономичности аппарата управления до настоящего времени не работали из-за старого затратного механизма управления, основанного на волевых, решениях сверху, администрировании. В настоящее время переход к полному хозрасчету и самофинансированию предприятий >(объединений) создает реальные предпосылки для оптимизации численности работников их аппарата управления. Таким образом, в основном звене будут действовать экономические регуляторы формирования аппарата управления, что должно дать больший эффект, чем административные меры, и создать реальные предпосылки для обоснованного планирования численности работников аппарата управления и затрат на их содержание. [c.136]

Арендный подряд является органической составной частью полного хозрасчета и самофинансирования предприятия в целом. Поэтому развитие арендного подряда на предприятии, перешедшем на арендные отношения с вышестоящей организацией, заключается прежде всего в доведении принципов аренды до структурных подразделений, производящих продукцию (услуги) и создающих доход. В качестве таких структурных подразделений могут выступать производства, цехи, участки. Кроме того, с учетом характера производства принципы аренды могут доводиться до отдельного работника (например, водители автомобилей, автокранов и других аналогичных средств производства). Такие арендные хозрасчетные единицы могут выделяться внутри арендных подразделений. [c.102]

Таким образом, предприятия теперь сами решают, что им выгоднее продать, обменять или сдать в аренду, что передать во временное пользование, что дать взаймы. Их заинтересованность в более полном использовании, обновлении и пополнении материально-технической базы тем выше, чем теснее связь между применяемыми ими формами хозяйствования и финансовым положением. В условиях полного хозрасчета и самофинансирования предприятиям стало выгодно переходить на многосменный режим работы, так как это позволяет увеличить выпуск продукции, нужной народному хозяйству и населению, без дополнительных затрат на приобретение нового оборудования. [c.22]

Указанные отчисления производятся за работы по созданию, освоению и внедрению новой техники, выполняемые в соответствии с договорами, заключенными до перехода научных организаций на полный хозрасчет и самофинансирование. Предприятия могут создавать финансовый резерв за счет [c.64]

Трудности, возникающие перед предприятиями в связи с переходом к рынку, во многом связаны с тем, что управленческий персонал предприятия не знает законов рынка и механизма его изучения. При переходе на принципы полного хозрасчета и самофинансирования предприятия столкнулись с небывалым до этого явлением производимая ими продукция не пользуется спросом, а как ее проталкивать на внутренний и мировой рынки специалисты предприятия не знают. Изучение внутренней и внешней среды, в которой живет предприятие, — задача маркетингового (ситуационного) анализа. [c.3]

Научная организация труда приобретает особое значение при работе предприятий в условиях полного хозрасчета и самофинансирования, так как мероприятия по НОТ являются важным фактором повышения объема производства прибыли, рентабельности. Образование фонда развития производства, науки и техники создает материальную базу для совершенствования труда. [c.63]

В условиях полного хозрасчета и самофинансирования существенно изменяется порядок распределения прибыли, предусмотренный в финансовом плане предприятия. Из прибыли осуществляют платежи в бюджет (плата за производственные ресурсы, отчисления по нормативу в бюджет, в том числе в местный) и отчисления министерству на образование финансовых резервов и централизованного фонда развития производства, науки и техники. Оставшуюся после указанных отчислений прибыль направляют по установленным нормативам в фонды экономического стимулирования предприятия. [c.246]

Государственная приемка продукции должна способствовать перестройке сознания кадров предприятия и обеспечить решающий перелом в повышении технического уровня и качества выпускаемо продукции. Эга мера имеет своей целью ускорение социального и экономического развития и является составляющим звеном коренной перестройки в планировании, управлении и переходе на полный хозрасчет и самофинансирование. [c.108]

ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ (ОБЪЕДИНЕНИЯ) В УСЛОВИЯХ ПОЛНОГО ХОЗРАСЧЕТА И САМОФИНАНСИРОВАНИЯ [c.203]

В связи с переходом промышленных предприятий на полный хозрасчет и самофинансирование следует подчеркнуть особую роль стабильных долговременных экономических нормативов, определяющих взаимоотношения с бюджетом, формирование фонда оплаты труда и фондов экономического стимулирования. [c.234]

Разработанная целостная система управления предусматривала создание противозатратного механизма функционирования народного хозяйства, ориентацию на конечные социально-экономические результаты, резкое расширение самостоятельности предприятий, перевод их на полный хозрасчет и самофинансирование. [c.7]

Несмотря на благоприятные предпосылки к переходу на полный хозрасчет и самофинансирование, в отрасли имеются малорентабельные и убыточные предприятия, а также предприятия с недостаточной массой прибыли для обеспечения всех расчетов с бюджетом и образования фондов экономического стимулирования. Поэтому 65 предприятий, или 30,7%, в связи с их низкой рентабельностью освобождены от платы за производственные фонды, 15 предприятий — от отчислений в бюджет, 51 предприятию (почти 25%) установлены лимиты дотаций на общую сумму свыше 1 млрд. руб., в том числе на покрытие плановых убытков 81 млн. руб. [c.30]

С переходом предприятий на полный хозрасчет и самофинансирование принципиально изменился порядок формирования фонда заработной платы. [c.110]

Еще более высокие результаты достигнуты на Московском нефтеперерабатывающем заводе. В 1988 г. при общем приросте чистой продукции на 11,4% на долю снижения материалоемкости приходится 9,3%. На заводе с первых дней работы в условиях полного хозрасчета и самофинансирования до всех подразделений (цехов, установок и бригад) доводят показатели чистой продукции и прибыли. Система образования фонда заработной платы и фонда поощрения по подразделениям привязана к этим конечным результатам, что явилось главным фактором роста эффективности производства на предприятии. [c.120]

Для объединений, предприятий и организаций, переведенных на полный хозрасчет и самофинансирование намечено изменить действующий порядок финансирования работ по капитальному ремонту. Предусмотрено прекратить начисление амортизации на капитальный ремонт, а создавать на предприятиях и в производственных объединениях фонд ремонта основных средств по нормативам затрат на ремонт, включаемых в себестоимость продукции, работ и услуг. [c.113]

Расчеты экономического эффекта находят отражение в существующих системах планирования деятельности народного хозяйства, отраслей, предприятий. Так, результаты расчетов экономического эффекта в целом, а также составляющих его элементов и других показателей эффективности новой техники отражаются в показателях, нормах и нормативах, применяемых при разработке пятилетних и годовых планов социально-экономического развития производственных звеньев, переведенных на полный хозрасчет и самофинансирование, исходя из плановых объемов внедрения новой техники в соответствующем году. [c.223]

С переводом промышленных предприятий на полный хозрасчет и самофинансирование выделена в качестве самостоятельной специальная группа стабильных долговременных экономических нормативов. С оплаты за производственные фонды и за трудовые ресурсы, отчисления вышестоящим организациям, прироста заработной платы, образования фондов экономического стимулирования — материального поощрения, социально-культурных мероприятий и жилищного строительства, развития производства науки и техники. Эти нормативы определяют отношения предприятий с бюджетом в условиях самофинансирования, формирование фонда оплаты труда и фондов экономического стимулирования и являются наряду с ценами, процентами за кредит главными инструментами плановой работы, основными рычагами воздействия плановых органов на предприятия, побуждающими их к деятельности в интересах общества, к достижению целевых установок плана. [c.29]

С 1 января 1987 г. с переводом промышленных предприятий нефтеперерабатывающей и нефтехимической промышленности на полный хозрасчет и самофинансирование введен показатель чистой продукции, который применяется для определения динамики производительности труда, формирования фонда заработной платы и контроля за его использованием, а также для определения расчетного уровня других аналитических показателей. [c.37]

После перевода предприятий Миннефтепрома СССР на полный хозрасчет и самофинансирование основой для планирования буровых работ служит государственный заказ по объему строительства скважин и приросту запасов нефти и газа с учетом лимитов по капиталовложениям. [c.43]

В условиях полного хозрасчета и самофинансирования прибыль производственных объединений (предприятий) от всех видов деятельности распределяется по утвержденным вышестоящим органом долговременным нормативам, которые определяют исходя из пропорций распределения прибыли, вытекающих из расчетов пятилетнего плана. [c.215]

Условный пример распределения прибыли по предприятиям, работающим в условиях полного хозрасчета и самофинансирования (в тыс. руб.), приведен ниже. [c.216]

С 1987 г. начат поэтапный перевод на полный хозрасчет и самофинансирование всех предприятий (объединений). Это означает, что уровень доходов каждого коллектива ставится теперь в прямую зависимость от результатов его деятельности. [c.15]

С переходом предприятий на полный хозрасчет и самофинансирование существенно возрастает роль стабильных долговременных экономических нормативов. [c.265]

Эта финансовая концепция требовала законодательного оформления прав и обязанностей объектов и субъектов управления. Значительным этапом в развитии управления предприятиями стало принятие Закона СССР О государственном предприятии (объединении) от 30 июня 1987 г., который определил правовой статус государственных предприятий и объединений, порядок и формы управления их деятельностью. Основными принципами деятельности признавались полный хозрасчет и самофинансирование. В практику прочно вошли две модели хозрасчета, основанные 1) на нормативном распределении прибыли и 2) на нормативном распределении дохода. Хотя нормативы обеспечивали установление пропорций распределения прибыли (дохода) между предприятием и бюджетом, но имели и недостаток, так как могли ежегодно корректироваться и были дифференцированными. Решение о величине нормативов отчислений от прибыли (дохода) в бюджет принимал вышестоящий орган управления. Таким образом, полный хозрасчет продолжал действовать на отраслевом уровне. [c.32]

Финансовый менеджмент соединяет планирование материальных, трудовых и финансовых ресурсов, обеспечивая их сбалансированность. Финансовое планирование в данном случае имеет внутреннюю ориентацию с применением государственного внешнего регулирования. Накопленный ранее опыт планирования реализовывался до недавнего времени в верхних эшелонах управления. На предприятиях самостоятельный финансовый план начал составляться лишь с 1979 г., т.е. с провозглашения курса на полный хозрасчет и самофинансирование. До этого времени финансовые планы разрабатывались и утверждались специалистами и руково- [c.57]

Попытка восстановления этого положения была предпринята в конце 70-х годов, когда провозглашался курс на полный хозрасчет и самофинансирование. В то время под самофинансированием понималось прекращение финансирования из государственного бюджета основных видов вложений, затрат и расходов ликвидация планово-убыточных предприятий гарантированные взносы в бюджет отчислений от доходов исходя из долговременных экономических нормативов покрытие собственными доходами основных видов затрат в расширенное воспроизводство. Однако самофинансирование, базирующееся на общегосударственной собственности на средства производства, осуществлялось посредством централизованного государственного воздействия и регулирования социалистического расширенного воспроизводства. При таком самофинансировании объем ресурсов, оставляемых в распоряжении предприятий, определялся централизованно устанавливаемыми плановыми заданиями. [c.115]

Переводя предприятие как владельца обособленной части общенародной собственности на принципы полного хозрасчета и самофинансирования, государство одновременно возлагало на трудовой коллектив обязанность самостоятельно решать все вопросы производственного и социального развития. Но, отказываясь от оценки государственного плана экономического и социального развития как важнейшего инструмента реализации экономической политики, государство предоставило предприятиям право самостоятельно разрабатывать и утверждать свои планы и заключать договоры, хотя степень этой самостоятельности ограничивалась контрольными цифрами, государственными заказами, долговременными научно обоснованными нормативами и лимитами, а также заказами потребителей. Принципиальным в изменениях взаимоотношений предприятий с государством было то, что производственная и социальная деятельность и оплата труда должны были осуществляться за счет заработанных [c.42]

Работы, связанные с осуществлением расширенного воспроизводства основных фондов, носят название капитального строительства. Этими работами занимается строительная отрасль народного хозяйства. Они выполняются также силами самих предприятий электротехнической промышленности. В условиях работы производственных звеньев на основе полного хозрасчета и самофинансирования предприятия имеют право самостоятельно включать в план и осуществлять строительство объектов со сметной стоимостью до 6 млн. руб. Это одно из важных направлений увеличения объема промышленного производства, ускорения научно-технического лрогресса и повышения производительности общественного труда. В этой связи, исходя из курса на ускорение, решениями XXVII съезда КПСС признано целесообразным пойти на увеличение темпов прироста производственных капитальных вложений в двенадцатой пятилетке на 25% против 16% в прошлой. Новизна инвестиционной политики в двенадцатой пятилетке заключается в ее нацеленности на ускорение научно-технического прогресса, качественном преобразовании материальной базы и структуры производства. [c.45]

Показана взаимосвязь поставок с производством дано описание методов планирования выпуска металла исходя из потребноотей в нем по договорам вкази. Приведены методы и организация выполнения договоров на металлургических предприятиях, характеристика системы управления втим процессом, организации экономического стимулирования производства, премирования работников в условиях полного хозрасчета и самофинансирования предприятий. [c.184]

Дардик В.Б.. Нагорная Н.Н. Хозяйственный механизм, полный хозрасчет и самофинансирование предприятий мясной премиален- [c.229]

Переход на преимущественно экономические методы управления со свойственным им полным хозрасчетом и самофинансированием предприятий составляет сердцевину перестройки советской экономики. С начала 1988 г.на новые методы хозяйствования перешли и предприятия Министерства химической промышленности СССР. Еще ранее (с 1 января 1987 г.) на оригинальную форму хозрасчета с использованием измерителя чистая продукция" перешли предприятия, объединения и организации Мин-нефтехимпрома СССР. [c.150]

В чем суть и значение этого нового дела В Основных положениях коренной перестройки управления экономикой" об этом сказано так Оптовую торговлю следует использовать как средство, позволяющее усилить воздействие потребителя на производителя, добиться динамичного соответствия между спросом и предложением, преодолеть дефицит материальных ресурсов, обеспечить каждому предприятию реальную возможность в пределах своих финансовых средств приобретать материально-технические ресурсы, соответствующие его потребностям и планам развития и тем самым материальные условия полного хозрасчета и самофинансирования. Осуществлять оптовую торговлю средствами производства в форме свободной купли-продажи по прямым договорам между производителями и потребителями, договорам с посредниками, прежде всего с предприятиями территориальных снаб-женческо-сбытовых органов и через фирменные магазины"1 [c.199]

Перед работниками нефтяной и газовой промышленности в XII и XIII пятилетках стоит задача по совершенствованию организации и управления производственно-технического и транспортного обслуживания технологических процессов основных производств и, в частности, строительства нефтяных и газовых скважин. При этом необходимо обеспечить переход предприятий отраслей на полный хозрасчет и самофинансирование, изыскать пути относительного снижения затрат на транспортное обслуживание в отрасли. [c.3]

Полный хозрасчет и самофинансирование, внедрявшиеся в практику работы социалистических предприятий, не дали ожидаемого эффекта. Это не субъективный результат деятельности отдельных политиков или хозяйственных руководителей, хотя в каждом конкретном случае их влияние на развитие экономики и отдельно взятого предприятия огромно, а объективный фактор отчуждения в отношениях собственности и управления. Причем и отношения собственности, и отношения управления имеют важнейшее значение для реализации принципа самофинансирования. Идеологам хозрасчета на стадии его становления было ясно, что главой предприятия, мозгом его является хозяйственный распорядитель со своими помощниками. Он должен быть в полном смысле слова коммерсантом и жить одной жизнью с предприятием. Все внимание, все мысли, всю энергию, всего себя он должен отдать предприятию. Только при таких условиях оно может жить и развиваться, бороться за свое существование с другими предприятиями и выйти победителем в жизненной коммерческой борьбе1. [c.115]

Смотреть страницы где упоминается термин Полный хозрасчет и самофинансирование предприятия

: [c.58] [c.10] [c.34] [c.110] [c.26]Смотреть главы в:

Перестройка управления экономикой предприятия -> Полный хозрасчет и самофинансирование предприятия