Более точно расходы па помещение могут быть установлены путем раздельного расчета затрат на амортизацию, ремонт, отопление, освещение и уборку. [c.211]

При расчете норматива затрат на помещение, приходящихся на 1 ч работы оборудования, принята следующая формула [c.118]

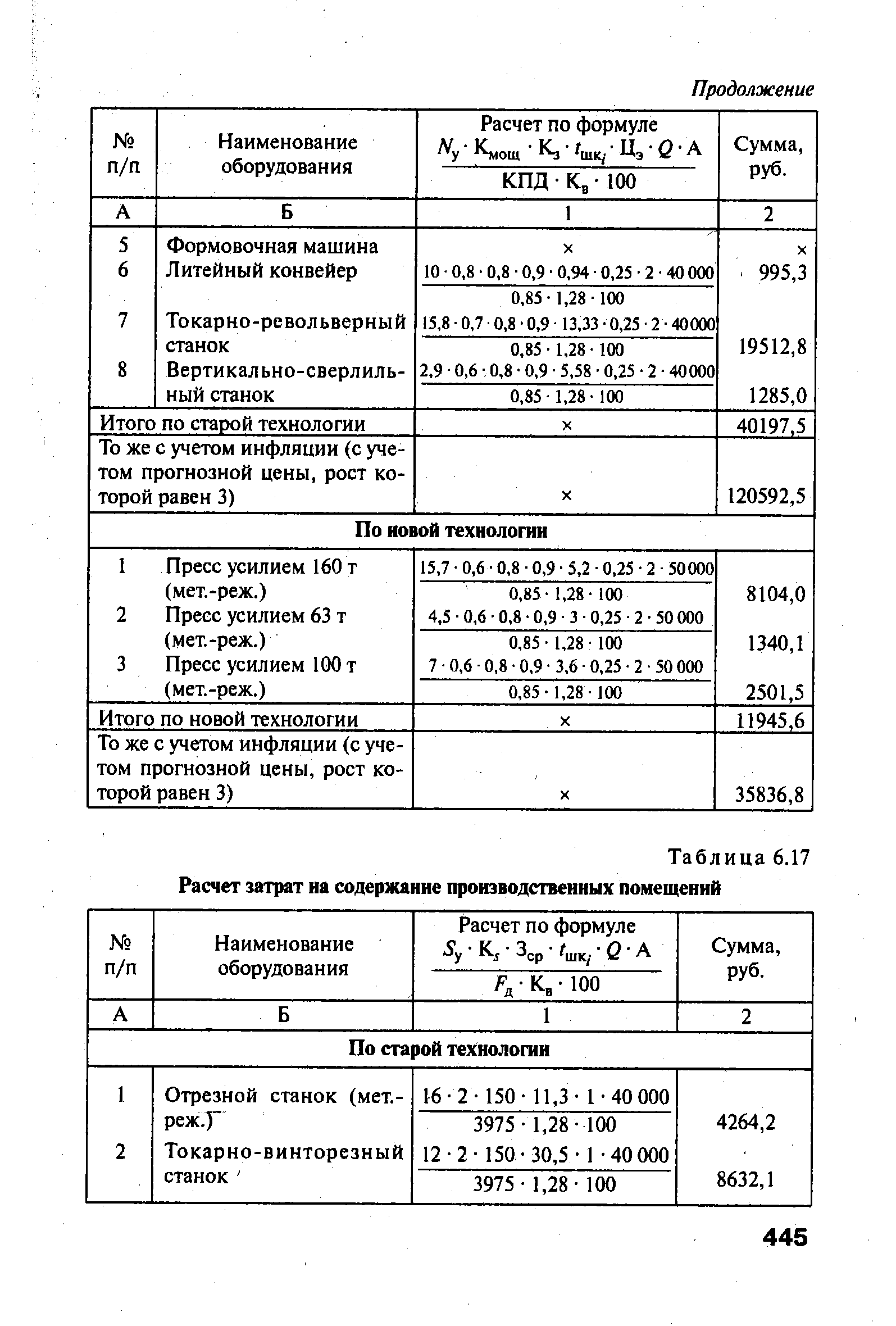

| Таблица 6.17 Расчет затрат на содержание производственных помещений |  |

Расчет затрат на строительство бытовых помещений цеха можно произво- [c.111]

Однако практика аренды складских помещений, а также расчеты затрат на хранение на складах ряда фирм говорят о том, что, как правило, учитывается не средний размер партии, а площадь (или объем) склада, которая требуется для всей поступившей партии [c.219]

Затраты на содержание помещения KI (руб./шт.-опер., руб./т-опер.) охватывают его амортизацию, ремонт, отопление, освещение и уборку в расчете на площадь, которая занята рабочим местом при выполнении операции. Величина ск i может быть рассчитана по формуле [c.203]

Затраты на содержание зданий и сооружений могут быть рассчитаны исходя из их величины, приходящейся за год на 1 м- здания и площади (кубатуры), занимаемой оборудованием и другими средствами по варианту. В случае отсутствия данных о средних годовых затратах по помещению на единицу площади или объема здания можно ограничиться расчетом амортизационных отчислений по зданию. Эту величину устанавливают на базе норм амортизации зданий и сооружений и рассчитанных капиталовложений (п. 9.1.5). [c.215]

Расчет затрат по содержанию помещения цеха, приходящихся на операцию, производят по формуле (9.44) [c.271]

При увеличении количества транспортируемого по трубопроводам газа, а также при росте его реализации уменьшается доля условно-постоянных расходов в расчете на единицу транспортируемой или реализуемой продукции. Условно-постоянные расходы— это такие расходы, которые практически не изменяются с уменьшением или увеличением количества транспортируемой продукции по действующей магистрали определенной мощности (амортизационные отчисления, заработная плата, затраты на освещение и отопление помещений и т. д.). Доля этих расходов на газопроводах велика и составляет в общих эксплуатационных издержках 70—80%. [c.55]

При увеличении количества транспортируемых по трубопроводам нефти, нефтепродуктов и газа, а также при росте реализации продукции нефтебаз уменьшается доля условно-постоянных расходов в расчете на единицу транспортируемой продукции (амортизационные отчисления, заработная плата, затраты на освещение и отопление помещений и т. д.). Доля этих расходов на трубопроводах и нефтебазах велика и составляет в общих эксплуатационных издержках 70—80 %. [c.32]

Производственными затратами в нашем примере являются покупка товаров и услуги со стороны. Хотя затраты на заработную плату в ремонтной мастерской зависят от заказа, однако они не фиксируются и непосредственно на расходы мастерской пока не относятся. Затраты на содержание персонала относятся к затратам на организацию группы I. Калькулируемая заработная плата предпринимателей в соответствии с их личным вкладом распределяется по четырем сферам. Затраты на содержание производственных помещений приходятся на центр и через расчетную цену в зависимости от площади (м2) распределяются по сферам. Затраты на рекламу по одной трети распределяются по трем сферам, в некоторых случаях они относятся к одной сфере. Затраты на отпуск товаров приходятся только на мастерскую. Расходы на телефон, телеграф и почтовые сборы причисляются к центрам прибыли I и II. Амортизацию, как и проценты на капитал, распределяют методом калькуляционных расчетов. Все другие затраты относятся к центру прибыли Централ . Плановая сумма покрытия состоит из затрат на организацию группы I центра и всех затрат на органи ацию группы II, а также плановой прибыли. Отсюда вытекает средняя надбавка на стоимость товаров, которая в отдельных центрах прибыли получается разная. [c.242]

Задачей финансового менеджера является минимизация затрат по размещению заказа, доставке материалов и их хранению. Увеличение размера партии поставки уменьшает относительные расходы (в расчете на единицу материалов), связанные с размещением заказа, оформлением документов, доставкой материалов на предприятие и его приемкой. Однако большой размер партии поставки увеличивает затраты на хранение материалов (требуется больше складских помещений, обслуживающего персонала и т. п.). Таким образом, увеличение партии поставки приводит к экономии на затратах по размещению запаса и его доставке, но увеличивает затраты на хранение. В процессе управления запасами менеджер должен ре- [c.232]

Общая площадь территории предприятия составляет 0,5 га, предусмотрено выполнение работ по вертикальной планировке, подсыпке гравием проездной части и ее асфальтированию. Общая стоимость затрат на обустройство объектов недвижимости составляет 864,2 тыс. руб., в том числе завершение строительства - 534,8 тыс. руб., отделка цеха под условия производства - 35,2 тыс. руб., новое строительство и работы по благоустройству - 260 тыс. руб. Кроме того, в расчетах предусматривается приобретение и монтаж двух бойлерных установок для отопления производственных помещений и технических нужд. Стоимость самих установок - 240 тыс. руб. и стоимость монтажа - до 10% (до 24 тыс. руб.) [c.230]

Чем больше статей. цеховых затрат определяется методом прямого счета, тем, естественно, обеспечивается большая точность расчетов себестоимости данного конкретного изделия. Распределение затрат пропорционально одной или нескольким статьям всегда будет вы-зывать искажение расчетов, -как отмечалось выше. Поэтому вполне понятно стремление включить в прямые затраты еще большее количество статей [5] и, в частности, затраты на вспомогательные материалы (обтирочные, смазочные и др.), долю затрат, приходящуюся на данное рабочее место, по амортизации производственной площади, по освещению производственного помещения и др. [c.113]

Определить интервал времени между заказами можно с учетом оптимального размера заказа, расчет которого объяснен в п. 7.5.1. Оптимальный размер заказа позволяет минимизировать совокупные затраты на хранение запаса и повторение заказа, а также достичь наилучшего сочетания взаимодействующих факторов, таких, как используемая площадь складских помещений, издержки на хранение запасов и стоимость заказа. Расчет интервала времени между заказами можно производить следующим образом [c.240]

При разработке производственного плана, минимизирующего суммарные издержки выпуска продукции на данной производственной линии, менеджер производственного отдела собирается использовать данные бухгалтерии об издержках на производство единицы каждого вида продукции, которую выпускает линия с/. Бухгалтер сообщил, что при расчете этих "удельных" издержек для каждого вида продукции в прошлом месяце суммировались издержки труда, материалов, электроэнергии, реально затраченные на производство данного вида продукции, а также прибавлялась часть постоянных издержек (затраты на переналадку линии для выпуска данного вида продукции, аренда помещений, оплата труда центрального управленческого аппарата), пропорциональная времени, в течение которого линия выпускала данную продукцию. Можно ли использовать эти данные для записи целевой функции Можно ли вообще считать величины с/ параметрами [c.48]

Вклад нововведения в изменение сроков окупаемости внеоборотных активов, включая производственные запасы. Срок окупаемости рассчитан на основе чистого дохода, лет 5. Вклад нововведения в общее изменение затрат на содержание и эксплуатацию оборудования, включая расходы на содержание производственных помещений, в расчете на 1 руб. продукции, коп./руб. -1,8 -10,0 10,0 100 55,0 [c.557]

Вклад нововведения в общее сокращение затрат на содержание и эксплуатацию оборудования, включая расходы на содержание производственных помещений, в расчете на 1 руб. продукции составляет 55%. В результате эти расходы сократились с 20 коп. на 1 руб. продукции в базисном периоде до 18,2 коп. на I руб. продукции в отчетном периоде. [c.558]

Затраты на электроэнергию, воду, коммунальные платежи и т. п. разносятся равными долями на всех сотрудников, находящихся в данном здании или помещении банка, т. е. определяется средний объем этого вида затрат на одного сотрудника. Общий размер таких расходов для центров определяется как средний размер расходов на одного сотрудника, умноженный на число сотрудников центров прибыли и центров затрат. Данные расходы можно присоединить к общим затратам по всем услугам, не разнося их по центрам банка, так как эти расходы имеют наибольший удельный вес в общем объеме затрат по центрам прибыли и затрат, и их можно не дифференцировать при расчете неоперационных расходов. [c.582]

Другим элементом целевой функции являются затраты на хранение запаса. Часть издержек хранения носит постоянный характер (плата за аренду помещений, за отопление и др.), другая же находится в прямой зависимости от уровня запасов (расходы на складскую переработку товарных запасов, потери от порчи, издержки учета и др.) При расчетах на основе экономико-математических моделей управления запасами обычно пользуются удельной величиной издержек хранения, равной издержкам на единицу хранимого товара в единицу времени. При этом предполагается, что издержки хранения за календарный период пропорциональны размеру запасов и длительности периода между заказами и обратно пропорциональны количеству заказов за этот период. [c.542]

Должностные обязанности. Выполняет работу по осуществлению финансовой деятельности предприятия, направленной на обеспечение финансовыми ресурсами заданий производственного плана, формирование и распределение доходов и накоплений предприятия и их использование по обязательствам перед государственным бюджетом, налоговыми органами, банковскими учреждениями, поставщиками, финансирование затрат на расширенное воспроизводство, социальное обеспечение и материальное стимулирование работников. Разрабатывает, исходя из технико-экономических показателей производственного плана, проекты перспективных и годовых финансовых планов, прогнозы поступления денежных средств на счета предприятия. Определяет размеры доходов и расходов, поступлений и отчислений средств, взаимоотношения предприятия с бюджетом, налоговыми органами, банками, составляет балансы доходов и расходов, кассовые планы и кредитные заявки. Участвует в подготовке планов производства и реализации продукции, работ (услуг), капитальных вложений, планов по прибыли и налогу на прибыль, готовит необходимые расчеты и обоснования к ним, в разработке нормативов оборотных средств по видам сырья, материалов и других товарно-материальных ценностей и затрат в стоимостном выражении, доводит утвержденные показатели до подразделений предприятия. Обеспечивает оперативное финансирование, выполнение расчетных и платежных обязательств, своевременное отражение происходящих изменений в платежеспособности предприятия, отслеживает состояние собственных средств. Составляет проекты планов по прибыли от реализации выпускаемой продукции, использования основных средств, а также проведения операций, непосредственно не связанных с основной деятельностью (сдача помещений и имущества в аренду, доходы по [c.241]

Для расчета необходимо выделить в структуре затрат на производство продукции условно-постоянные и переменные затраты. Условно-постоянными считаются такие затраты, размер которых практически не зависит от объема выпуска. К ним можно отнести заработную плату управленческого персонала, затраты на аренду помещения, телефонную связь и т.п. Переменные затраты непосредственно зависят от объема выпускаемой продукции. К ним прежде всего относятся затраты на сырье, материалы, зарплата производственных рабочих и т.п. [c.398]

Ссуды выдаются в соответствии с утверждаемыми райисполкомами годовыми планами кредитования колхозов. С целью усиления финансовой дисциплины новые долгосрочные ссуды выдаются колхозу лишь при отсутствии у него просроченной задолженности по ранее полученным ссудам, процентам за них и взносам денежных средств в неделимые фонды за прошлые годы. При выдаче ссуд на строительство производственных и хозяйственных помещений со сметной стоимостью свыше 5 тыс. руб. Госбанк требует представления проектов и смет или сметно-финансовых расчетов. Если строительство ведется подрядным способом, то для осуществления контроля при кредитовании в банк представляется один экземпляр договора подряда. Долгосрочные ссуды на капитальные вложения выдаются колхозам в размере недостатка собственных ресурсов для этой цели и предназначаются для ведущих объектов. Затраты на те или иные важнейшие объекты или мероприятия могут целиком покрываться за счет кредита при условии, что др. капитальные вложения колхоз производит из собственных средств. Подобная дифференциация ресурсов способствует их концентрации на решающих объектах и, следовательно, ускорению строительства или осуществлению намеченного планом мероприятия. Денежные средства, полученные в кредит, расходуются колхозами, как правило, в порядке безналичных расчетов. Наличными деньгами ссуды выдаются только на расчеты по контрактации молодняка и на оплату труда временных рабочих, привлекаемых на строительство со стороны. Учреждения Госбанка систематически контролируют правильность и эффективность использования долгосрочных ссуд. Наряду с этим банк проверяет, своевременно ли колхозы вкладывают в кредитуемые мероприятия собственные средства, предусмотренные планом Если ссуды используются не по целевому назначению, банк требует их погашения в месячный срок. При невыполнении этого требования кредитование приостанавливается. [c.394]

Эксплуатационные расходы в единицу времени (час, смену, год) работы машины, агрегата, оборудования Сэ определяются путем составления сметы эксплуатационных расходов (в расчете на год) с учетом принятого режима работы, степени загрузки и использования данной машины, агрегата. В смету эксплуатационных расходов обычно включаются следующие затраты сумма основной и дополнительной заработной платы (с учетом премиальных выплат) с отчислениями на социальное страхование (в расчет принимается заработная плата основных и других работников, обслуживающих данную машину) 3, сумма амортизации данной машины А, расходы на текущий ремонт Ср, стоимость расходуемых энергии, инструмента, пара, воздуха и т. п. Эм, затраты на вспомогательные (смазочные, обтирочные и т. п.) материалы М , расходы по амортизации и содержанию площади и помещений, занимаемых машиной А , а также прочие накладные расходы Р (только в той части, которая непосредственно связана с ее эксплуатацией) [c.71]

Годовая чистая операционная прибыль (NOI) подсчитывается как разность между валовым потенциальным рентным доходом и убытками от пустующих помещений, неполученной арендной платой, а также текущими затратами на содержание объекта, включая страховку и налоги на имущество. Оценочная норма капитализации, которая означает ставку, используемую в технике приведения потока дохода к его текущей стоимости, определяется на основе данных об объеме рыночных продаж за последнее время и текущей норме доходности, на которую инвесторы рассчитывают в настоящее время. Затем, разделив годовую чистую операционную прибыль от объекта на оценочную норму капитализации, вы получите примерную рыночную стоимость объекта. Пример расчета методом нормы капитализации дан в табл. 14.2. [c.720]

По оценке, данной финансовым консультантом, Мэрилин может купить небольшой дом для офиса за 200 тыс. долл. Кроме того, консультант дал оценку возможного дохода от сдачи в аренду такого дома с учетом тенденций спроса и предложения. Он обсудил с Мэрилин следующие вопросы 1) у этого дома есть два арендатора, причем у каждого осталось по три года договорного срока 2) дом построен всего четыре года назад, он в отличном состоянии и расположен недалеко от самых оживленных кварталов. Мэрилин решила, что исходя из её ситуации следует сделать оценку в расчете на то, что она будет владеть им три года. В последние годы валовой рентный доход от эксплуатации этого дома составлял 32 тыс. долл., а текущие расходы — 15 тыс. долл. Консультант указал на то, что в договорах об аренде содержалась оговорка о возможном повышении ставки на 10% в год, и сказал, что ожидает роста текущих затрат на содержание дома на 8% в год. Кроме того, он не думает, что в доме будут пустовать какие-то помещения или аренда не будет уплачена вовремя, так как оба арендатора никогда не давали повода для опасений. [c.746]

Платежные документы для расчетов за оборудование, помещенные в картотеку № 3 из-за временного отсутствия плана капитального строительства по переходящим стройкам, возвращаются без оплаты, если эти стройки не включены в план предстоящего периода. Такой же порядок распространяется и на платежные документы, находящиеся в этой картотеке в связи с отсутствием проектно-смет-иой документации. Не хранятся в картотеках банка, а возвращаются без оплаты платежные документы для расчетов за приобретенное оборудование при отсутствии в сметах затрат на эту цель, а также если стройки не включены в план капитального строительства при отсутствии в платежных документах ссылки на договор, заказ или решение правительства на поставку оборудования, а также на обоснование цены. [c.688]

Определяются сметным расчетом на основании спецификаций утвержденного проекта, а при их отсутствии — на основе планов помещений (на чертежах — планов этажей) с расстановкой оборудования и штатных расписаний в вышеуказанном порядке. Для зданий действующих проектных и научно-исследовательских организаций, инженерных корпусов и заводоуправлений такие затраты, а также затраты на приобретение пишущих и счетных машинок, мебели, инвентаря в сметы не включаются [c.758]

Определим затраты на эксплуатацию комбайна. Они включают в себя затраты на заработную плату комбайнера, затраты на горюче-смазочные материалы, а также затраты на амортизацию транспортных средств, используемых приспособлений при уборке урожая, помещений для хранения комбайна в межсезонный период. Специально проведенные расчеты и обработка статистических данных позволили установить условно-постоянные нормативы этих затрат. Они составляют [c.186]

Эффект от большей сохранности поголовья оказался равным 0,6 тыс. руб/год. Экономический эффект от устройства СКВ составит 7,1 тыс. руб/ год (18,6—11,5). Однако в приведенном расчете не был учтен ряд факторов, увеличивающих указанный эффект повышение производительности труда птичниц увеличение продуктивности птицеводства в остальные семь месяцев за счет поддержания постоянного микроклимата в помещении уменьшение затрат на ремонт строительных конструкций здания и увеличение срока его службы увеличение живого веса кур, периодически выбраковываемых, и др. Эти факторы могут увеличивать приведенный выше экономический эффект примерно на 30—35%. [c.71]

Затраты на помещение. Входящие в качестве особого слагаемого в формулу (71) технологической себестоимости операции затраты на помещение охватывают расходы на амортизацию, ремонт, отопление, освещение и уборку помещения (и соответствующего са-нитарно-технического оборудования) в расчете на площадь, которая занята рабочим местом при выполнении соответствующей операции. [c.60]

Некоторые могут предположить, что компании иметь в своем составе собственный PR-отдел дешевле, чем прибегать к услугам PR-консультаций. Сравнивая при этом зарплаты персонала PR-отдела и оплаты услуг PR-агентства, они совершенно забывают о том, что этот отдел необходимо должным образом оборудовать, разместить и постоянно обслуживать. Абсолютно все действия компании требуют определенных затрат, хотя в небольшом консультационном агентстве их вьщелить и показать легче, чем в крупной организации. Кроме того, в крупной организации могут исходить из некоторых ложных положений, например, все равно есть помещения, которые простаивают (и поэтому при расчете затрат на отдел расходы на них не учитываются). Вот почему вполне вероятно, что на самом деле содержать собственный PR-отдел значительно дороже, чем обращаться за услугами в специализированную консультацию, которая [c.176]

VIII.31. Содержание зданий включает в себя затраты на отопление и освещение помещений служебного пользования, а также арендную плату, расходы по уборке зданий и др. Расчеты производятся в соответствии с существующими нормативами и стоимостью услуг. [c.92]

А. Маршалл подчеркивал, что затраты на образование — это лучшее помещение капитала для семьи и для общества. В различных странах неоднократно публиковались расчеты, из которых следует, что затраты на обучение окупаются быстрее, чем на оборудование. В США за 1970—1990 гг. среднее число лет обучения занятых в хозяйстве странььувеличилось с 8,6 до 13, а объем знаний одного работника вырос в.четыре раза. Численность специалистов с высшим образованием растет значительно быстрее, чем общая занятость в экономике. [c.98]

Смотреть страницы где упоминается термин Расчет затрат на помещение

: [c.205] [c.110] [c.39] [c.119] [c.160] [c.530] [c.550] [c.61] [c.390] [c.350]Смотреть главы в:

Экономика и организация производства в дипломных проектах -> Расчет затрат на помещение