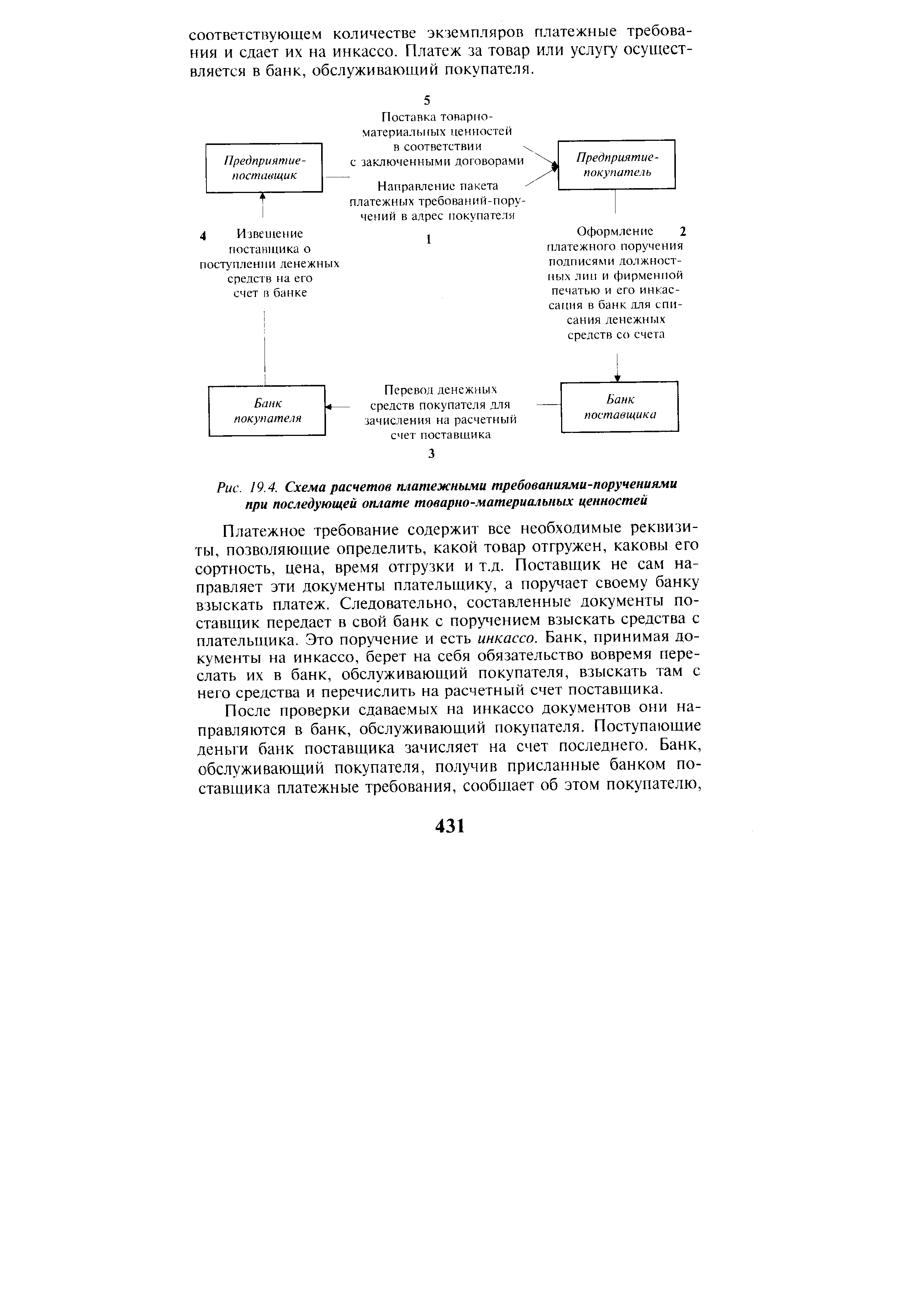

| Рис. 19.4. Схема расчетов платежными требованиями-поручениями при последующей оплате товарно-материальных ценностей |  |

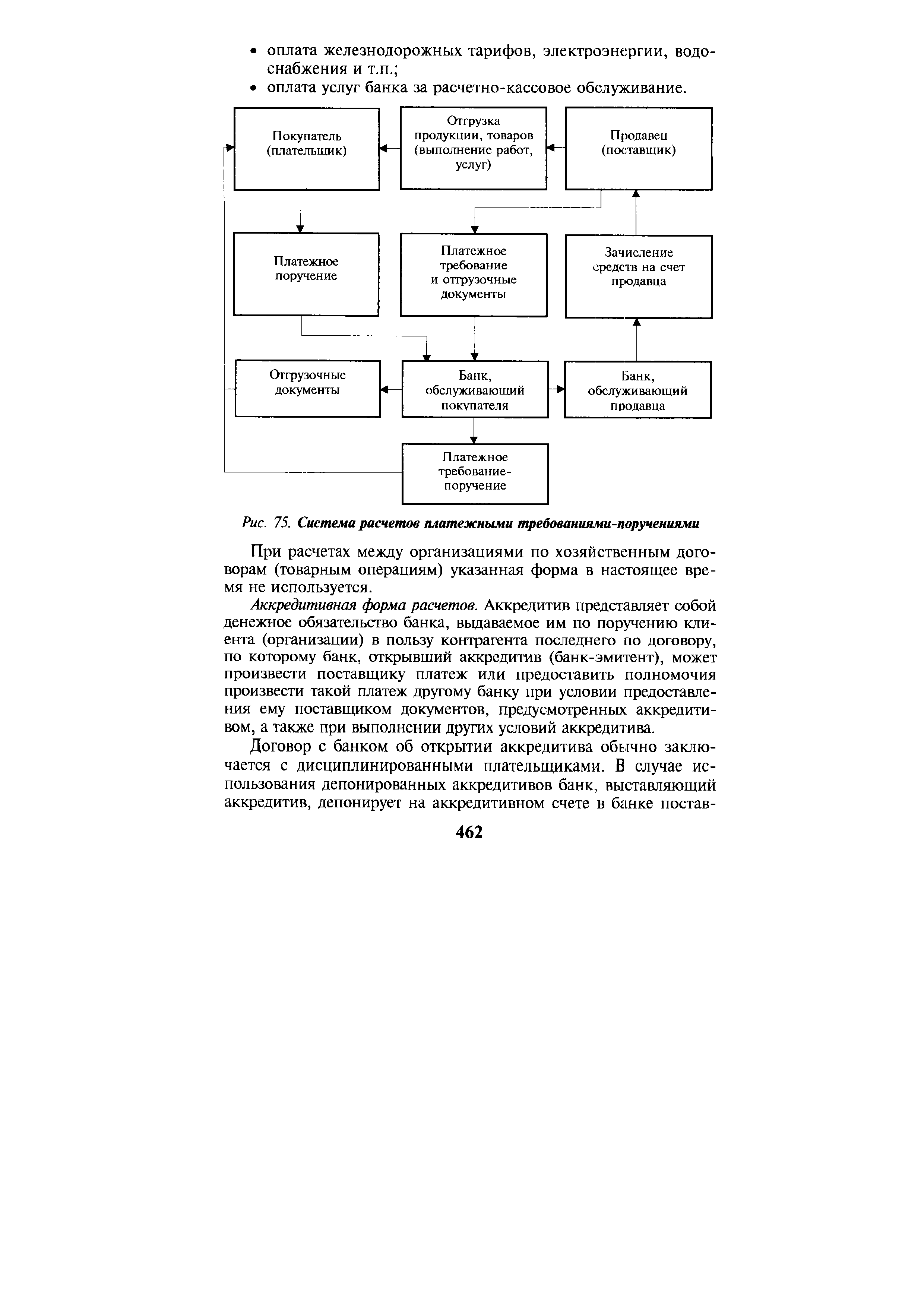

| Рис. 75. Система расчетов платежными требованиями-поручениями |  |

Платежное требование-поручение используется, как правило, в коммерческом обороте и представляет собой расчетный документ, который содержит требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Расчеты платежными требованиями-поручениями могут осуществляться с акцептом или без акцепта плательщика. При расчетах между коммерческими организациями платежные требования без акцепта используются только в случае, если данное условие установлено основным договором между контрагентами, а также при наличии в договоре банковского счета между плательщиком и своим банком условия о возможности безакцептного списания денежных средств. В хозяйственной практике между коммерческими организациями безакцептные платежные требования используются достаточно редко, в основном расчеты осуществляются платежными требованиями, оплачиваемыми с акцептом плательщика. [c.438]

Порядок документооборота при расчетах платежными требованиями-поручениями с предварительным акцептом плательщика приведен на рис. 17.6. [c.439]

Договор купли-продажи (поставки), предусматривающий расчеты платежными требованиями-поручениями [c.440]

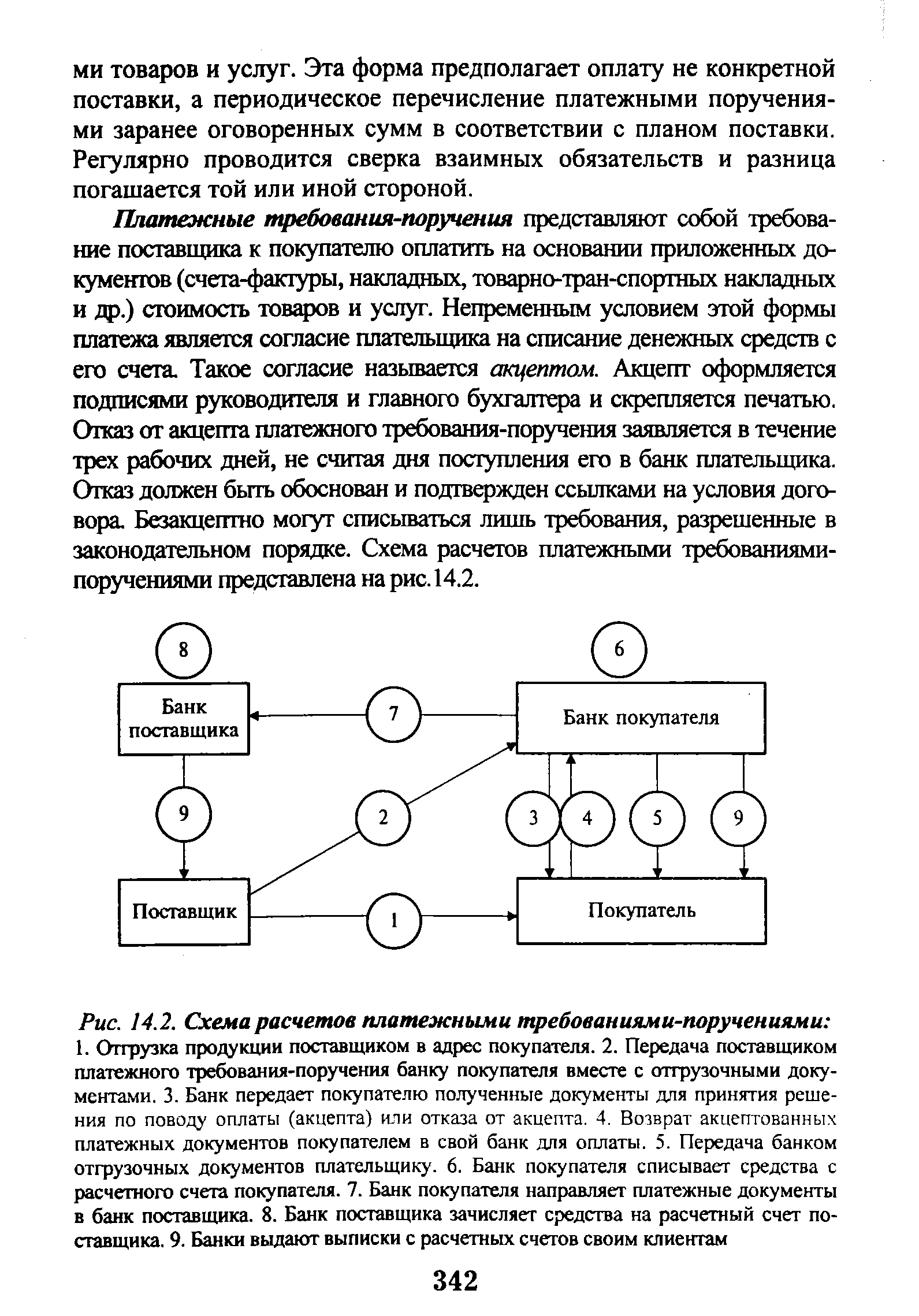

| Рис. 14.2. Схема расчетов платежными требованиями-поручениями 1. Отгрузка продукции поставщиком в адрес покупателя. 2. Передача поставщиком платежного требования-поручения банку покупателя вместе с отгрузочными документами. 3. Банк передает покупателю полученные документы для принятия решения по поводу оплаты (акцепта) или отказа от акцепта. 4. Возврат акцептованных платежных документов покупателем в свой банк для оплаты. 5. Передача банком отгрузочных документов плательщику. 6. Банк покупателя списывает средства с расчетного счета покупателя. 7. Банк покупателя направляет платежные документы в банк поставщика. 8. Банк поставщика зачисляет средства на расчетный счет поставщика. 9. Банки выдают выписки с расчетных счетов своим клиентам |  |

Расчеты в порядке инкассо сводятся к тому, что банк-эмитент обязуется по поручению и за счет клиента осуществить действия по получению от плательщика платежа и (или) акцепта платежа самим непосредственно либо с привлечением для его выполнения иного банка (исполняющий банк). В порядке инкассо применяются следующие формы расчетов платежные требования-поручения, платежные требования, оплачиваемые в порядке предварительного акцепта, требования о безакцептном списании, инкассовые поручения. [c.372]

Расчеты платежными требованиями-поручениями. Это следующая после расчетов платежными поручениями наиболее часто встречающаяся форма расчетов. Платежное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании приложенных к нему отгрузочных и товарных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг. [c.429]

При расчетах платежными требованиями-поручениями согласие плательщика оплатить оформляется подписями лиц, уполномоченных распоряжаться расчетным или текущим счетом, и оттиском печати. Один экземпляр платежного требования-поручения помещается в картотеку 1 для контроля. В случае неполучения банком акцепта плательщика по платежным требованиям-поручениям в течение трех рабочих дней они возвращаются банку поставщика с указанием, что расчетные документы не акцептованы. Ответственность за обоснованность отказа от акцепта несут плательщики. [c.197]

Расчеты платежными требованиями-поручениями — относительно новая и малораспространенная форма расчетов. Обычно она применяется в расчетах за поставленную продукцию, выполненные работы, оказанные услуги. Требование-поручение выписывает поставщик после отгрузки товаров и вместе с коммерческими документами отсылает непосредственно покупателю. Покупатель проверяет полученные документы на предмет соблюдения поставщиком условий договора и, если соглашается их оплатить, дает соответствующее поручение своему банку прямо в требовании-поручении. Порядок и сроки представления банку поручения об оплате устанавливаются в договоре сторон и банком не контролируются. В договоре может предусматриваться ответственность плательщика за несвоевременное представление платежного требования-поручения в банк для оплаты. В случае отказа от оплаты требования-поручения плательщик должен сообщить поставщику мотивы отказа в порядке и сроки, предусмотренные договором. [c.281]

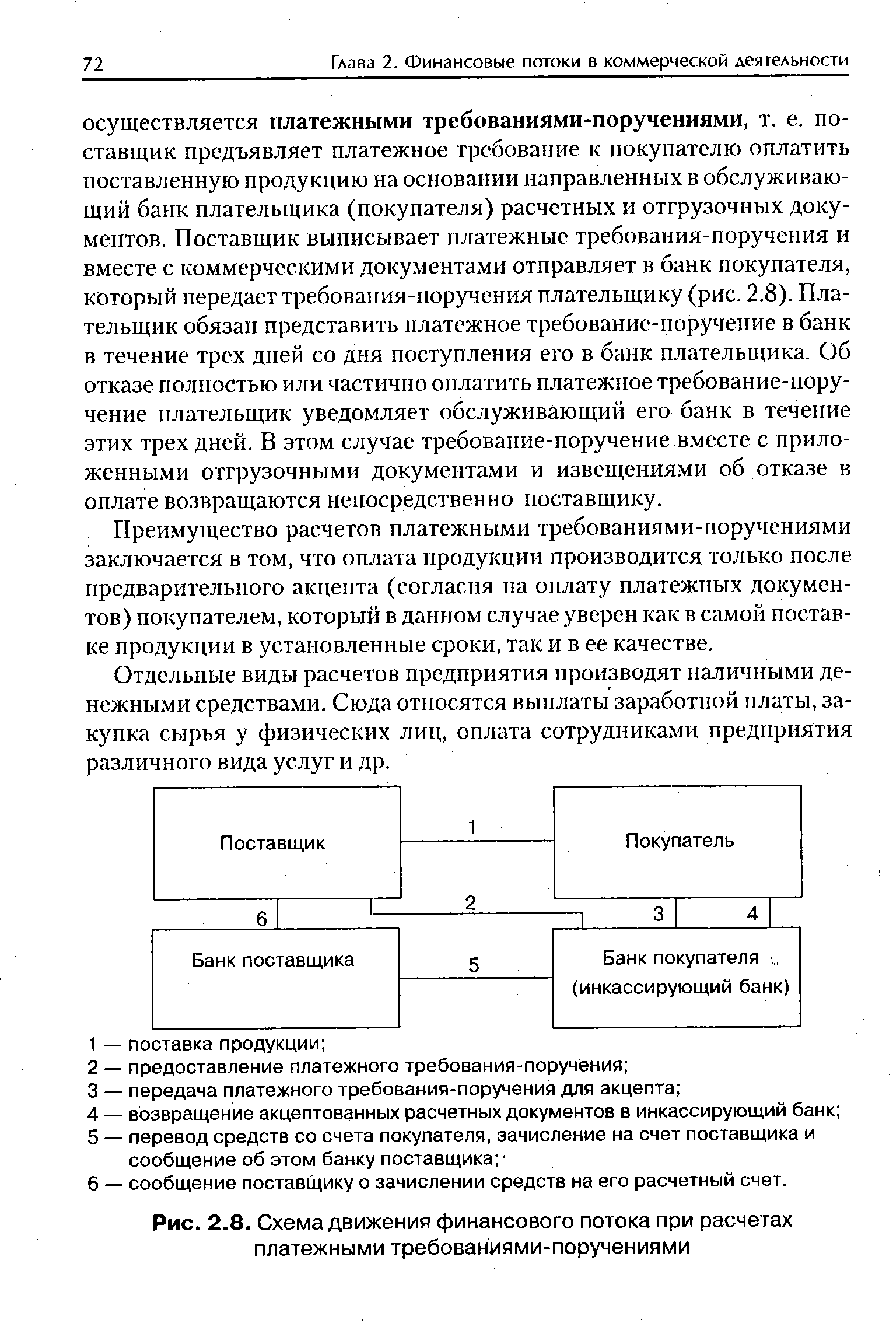

Преимущество расчетов платежными требованиями-поручениями заключается в том, что оплата продукции производится только после предварительного акцепта (согласия на оплату платежных документов) покупателем, который в данном случае уверен как в самой поставке продукции в установленные сроки, так и в ее качестве. [c.72]

| Рис. 2.8. Схема движения финансового потока при расчетах платежными требованиями-поручениями |  |

Расчеты платежными требованиями-поручениями [c.433]

| Рис. 1. Расчет платежным требованием-поручением. |  |

Расчеты платежными требованиями-поручениями. Относительно новым для нашей экономики расчетным документом и, соответственно, новой формой безналичных расчетов являются расчеты платежными требованиями-поручениями. [c.90]

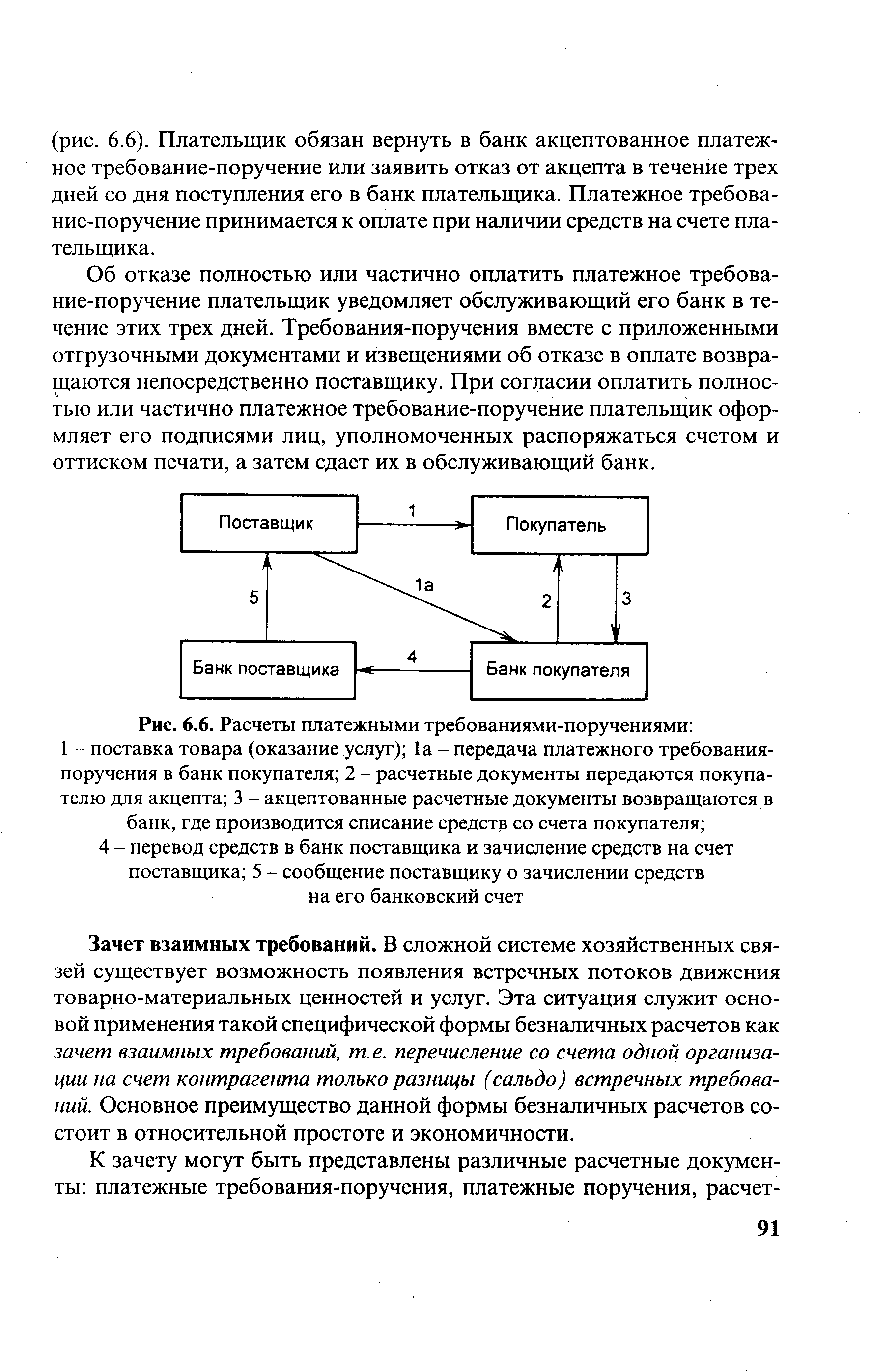

| Рис. 6.6. Расчеты платежными требованиями-поручениями 1 - поставка товара (оказание. услуг) 1а - передача платежного требования-поручения в банк покупателя 2 - расчетные документы передаются покупателю для акцепта 3 - акцептованные расчетные документы возвращаются в |  |

В настоящее время в связи с отменой расчетов платежными требованиями-поручениями (предусматривающей положительный акцепт) открываются благоприятные перспективы развития расчетов платежными требованиями. [c.100]

Другой формой безналичных расчетов, которая могла исполняться посредством инкассовой операции, являлись применявшиеся до 1.11.2000 г. расчеты платежными требованиями-поручениями. Они являются комбинированным расчетным документом, содержащим обязательные реквизиты обоих контрагентов, включая оттиски печатей и подписи должностных лиц поставщика и покупателя. Только при наличии всех заполненных реквизитов указанный расчетный документ приобретает платежную силу. Инициатива в расчетах платежными требованиями-поручениями принадлежит поставщику, а за покупателем сохраняется право положительного предварительного акцепта, осуществляемого плательщиком в письменной форме. [c.103]

Механизм расчетов платежными требованиями-поручениями выглядит следующим образом [c.103]

Расчеты платежными требованиями-поручениями. При данной форме расчетов получатель средств представляет в обслуживающий его банк расчетный документ, содержащий требование к плательщику об уплате получателю определенной суммы через банк за товарно-материальные ценности, выполненные работы и оказанные услуги. [c.233]

Документооборот при расчете платежными требованиями-поручениями с использованием предварительного акцепта приведен на схеме 11. [c.234]

Достоинством акцептной формы расчетов платежными требованиями-поручениями является то, что она позволяет плательщику контролировать соблюдение поставщиком условий, предусмотренных договорами. Ее недостаток заключается в сравнительно медленном поступлении средств на счет поставщика (3 дня на акцепт и двойной срок почтового пробега). [c.234]

Расчеты платежными требованиями-поручениями могут осуществляться и без их акцепта. Например, со счетов плательщика без акцепта оплачиваются требования за газ, воду, электрическую и тепловую энергию, канализацию, пользование телефоном, поч-тово-телеграфные и некоторые другие услуги. [c.234]

При расчетах платежными требованиями-поручениями расчеты у поставщиков отражают как реализацию продукции, т.е. с применением счетов 45 "Товары отгруженные", 46 "Реализация продукции (работ, услуг)", 62 "Расчеты с покупателями и заказчиками" и др. Покупатель использует счета 60 "Расчеты с поставщиками и подрядчиками", 51 "Расчетный счет", 63 "Расчеты по претензиям" и др. [c.234]

Схема П. Документооборот при расчете платежными требованиями-поручениями [c.235]

При расчетах платежными требованиями (переводами) операции по расчету у поставщиков и покупателей отражают на счетах бухгалтерского учета таким образом, как и при расчетах платежными требованиями-поручениями. [c.237]

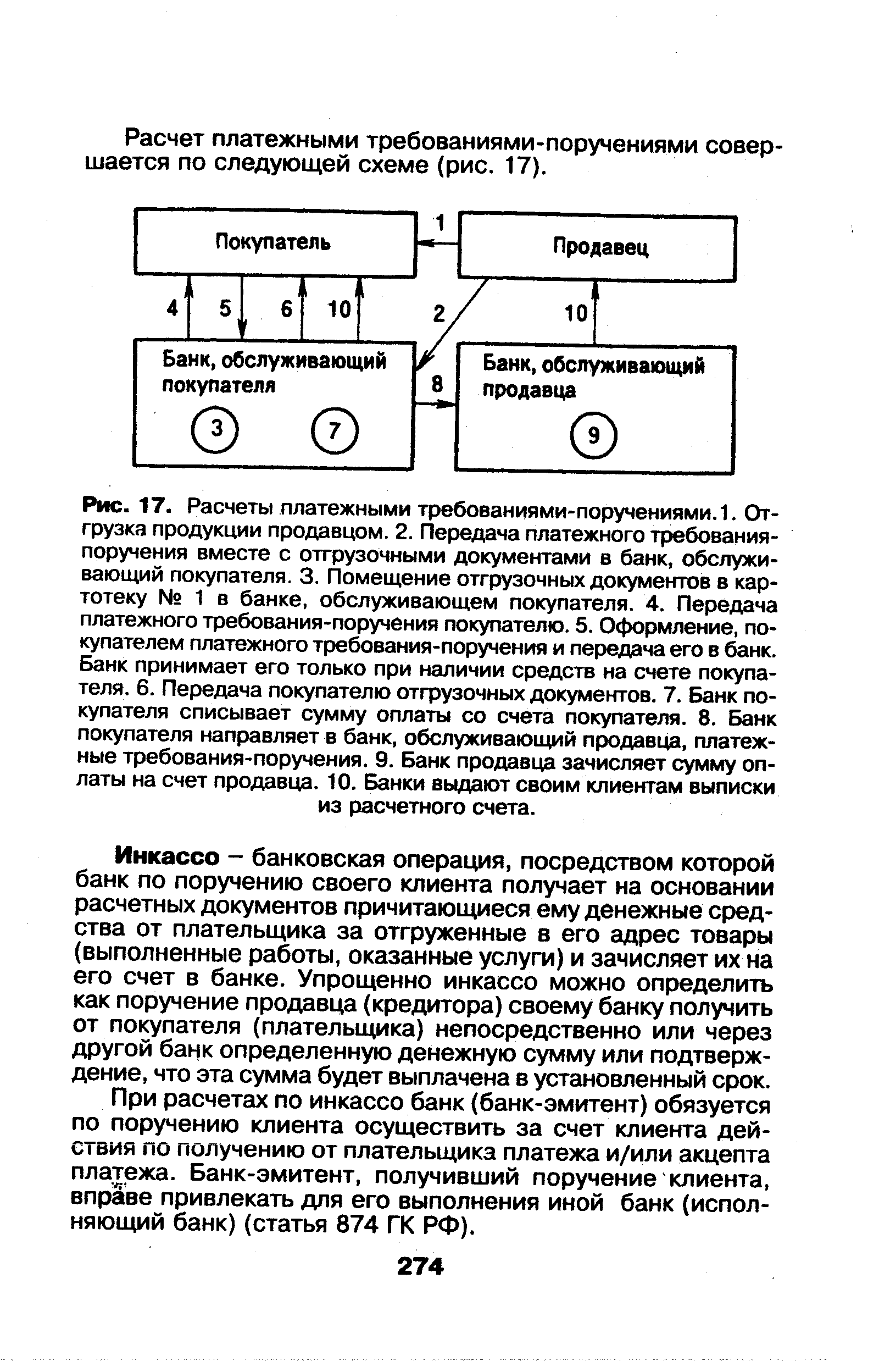

Расчет платежными требованиями-поручениями совершается по следующей схеме (рис. 17). [c.274]

| Рис. 17. Расчеты платежными требованиями-поручениями. 1. Отгрузка продукции продавцом. 2. Передача платежного требования-поручения вместе с отгрузочными документами в банк, обслуживающий покупателя. 3. Помещение отгрузочных документов в картотеку № 1 в банке, обслуживающем покупателя. 4. Передача платежного требования-поручения покупателю. 5. Оформление, покупателем платежного требования-поручения и передача его в банк. Банк принимает его только при наличии средств на счете покупателя. 6. Передача покупателю отгрузочных документов. 7. Банк покупателя списывает сумму оплаты со счета покупателя. 8. Банк покупателя направляет в банк, обслуживающий продавца, платежные требования-поручения. 9. Банк продавца зачисляет сумму оплаты на счет продавца. 10. Банки выдают своим клиентам выписки из расчетного счета. |  |

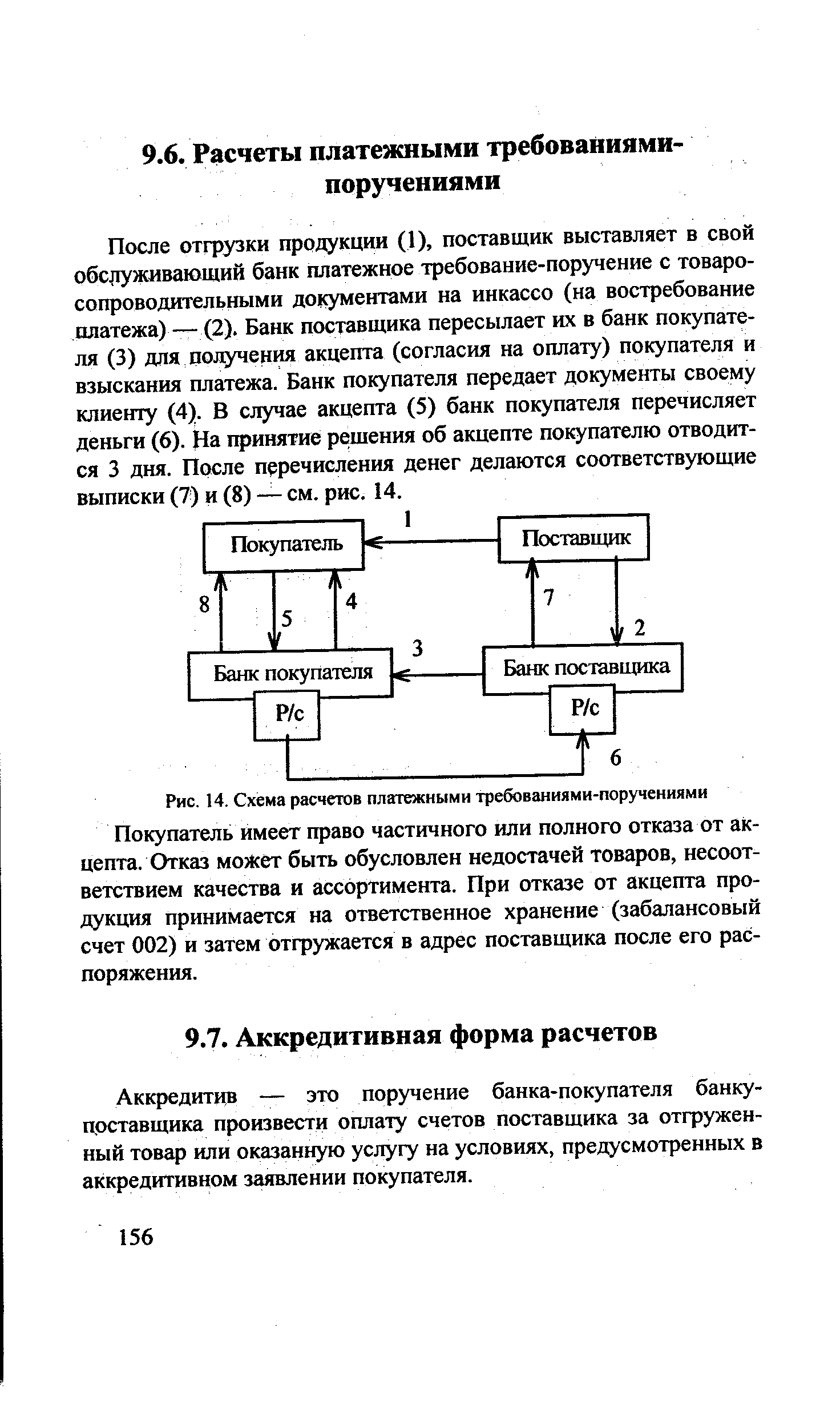

| Рис. 14. Схема расчетов платежными требованиями-поручениями Покупатель имеет право частичного или полного отказа от акцепта/Отказ может быть обусловлен недостачей товаров, несоответствием качества и ассортимента. При отказе от акцепта продукция принимается на ответственное хранение (забалансовый счет 002) и затем отгружается в адрес поставщика после его распоряжения. |  |

В настоящее время предприятия используют следующие формы и способы расчетов платежными требованиями-поручениями, посредством аккредитивов и особых счетов, в порядке "плановых платежей, платежными поручениями, переводами через предприятия министерства связи, чеками из чековых книжек и др. [c.78]

Расчеты платежными требованиями-поручениями возникли на базе акцептной формы расчетов и сводятся к следующему поставщик, отгрузив продукцию, выписывает платежное требование на покупателя-плательщика, отсылает ему или доставляет нарочным. Получив платежное требование, плательщик обязан заполнить вторую часть — платежное поручение, поручив банку списать с его расчетного счета указанную сумму, так как обязательства (условия договора) поставщиком выполнены. Предприятие-плательщик сдает этот документ в свой банк для оплаты. Банк после списания средств пересылает документы в банк поставщика для зачисления платежа. [c.79]

Платежные требования-поручения представляют собой требование поставщика к покупателю оплатить на основании приложенных документов (счета-фактуры, накладных, товарно-тран-спортных накладных и др.) стоимость товаров и услуг. Непременным условием этой формы платежа является согласие плательщика на списание денежных средств с его счета. Такое согласие называется акцептом. Акцепт оформляется подписями руководителя и главного бухгалтера и скрепляется печатью. Отказ от акцепта платежного требования-поручения заявляется в течение трех рабочих дней, не считая дня поступления его в банк плательщика. Отказ должен быть обоснован и подтвержден ссылками на условия договора. Безакцептно могут списываться лишь требования, разрешенные в законодательном порядке. Схема расчетов платежными требованиями-поручениями представлена на рис. 14.2. [c.342]

Поскольку инициатива платежа в расчетах платежными требованиями-поручениями исходит от поставщика, то Оплата этих документов может быть произведена только с согласия (акцепта) плательщика. С этой целью поступившее в банк плательщика требование-поручение регистрируют в спецжурнале, один его экземпляр помещают для контроля в картотеку № I Расчетные документы, ожидающие акцепта для оплаты , а остальные экземпляры под расписку передают плательщику для акцепта. Для акцептования платежного требования-поручения плательщику дают три рабочих дня (не считая дня поступления документа в банк плательщика). При согласии оплатить указанный расчетный документ плательщик оформляет соответствующие его экземпляры подписями лиц, уполномоченных распоряжаться расчетным (текущим) счетом, оттиском печати (положительный акцепт) и сдает их в обслуживающий банк для совершения платежа. После получения акцепта плательщика платежное требование-поручение практически становится платежным поручением плательщика. [c.430]

РАСЧЕТ ПЛАТЕЖНЫМИ ТРЕБОВАНИЯМИ-ПОРУЧЕНИЯМИ (payment by requisitions) - форма безналичных расчетов, в соответствии с которой получатель средств представляет в обслуживающий его банк расчетный документ на инкассо, содержащий платежное требование к плательщику об уплате определенной денежной суммы через банк (см. Платежное требование-поручение). [c.192]

При положительном акцепте (применялся при расчетах платежными требованиями-поручениями) пл г телыцик обязан подтвердить банку в письменной форме согласие на оплату, при отрицательном — заявить об отказе от акцепта. Отрицательный акцепт имеет две разновидности предварительный, когда согласие на [c.94]

Смотреть страницы где упоминается термин Расчеты платежными требованиями-поручениями

: [c.459]Смотреть главы в:

Бухгалтерский учет -> Расчеты платежными требованиями-поручениями