В целях наиболее полного отражения реальной рентабельности оборотных активов организации в числителе дроби целесообразно брать величину прибыли-нетто (очищенной от всех налогов и других выплат в бюджет). Такой показатель отражает реальную финансовую эффективность использования оборотного капитала организации. Чем выше этот показатель, тем эффективнее используется оборотный капитал. [c.301]

Четвертый фактор модели — оборачиваемость запасов — показывает, сколько оборотов в течение отчетного года совершают запасы в процессе производства и реализации продукции. Чем больше значение этого показателя, тем лучше для предприятия, так как он свидетельствует об эффективности использования оборотного капитала, а запасы в нашем случае составляют более 90% общей суммы оборотного капитала. Динамика этого показателя, согласно данным табл. 6.8, показывает, что в организации во втором, третьем и четвертом годах сложились достаточно сложные обстоятельства, препятствующие повышению эффективности использования всех оборотных активов, в том числе и запасов. Это и понятно, если посмотреть на динамику показателя выручки от продаж и запасов. Выручка почти не растет в третьем году она даже падает, а запасы все равно увеличиваются. И только в последнем году показатель оборачиваемости запасов значительно вырос и составил 2,9309 оборотов в год, т.е. приблизительно четыре месяца. Следует заметить, что этот показатель в начале анализируемого периода также был на уровне трех оборотов в год (2,9099). [c.130]

Обобщающим показателем эффективности использования оборотного капитала является показатель его рентабельности, исчисляемый как соотношение прибыли от продаж или иного финансового результата к величине оборотного капитала [c.157]

Показатели эффективности использования оборотного капитала [c.145]

Наличие у коммерческой организации собственного оборотного капитала, его состав и структура, скорость оборота и эффективность использования оборотного капитала во многом предопределяют финансовое состояние предприятия и устойчивость его положения на финансовом рынке, основными показателями которых являются [c.145]

В российской хозяйственной практике оценка эффективности использования оборотного капитала осуществляется через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, или длительность одного оборота в днях во-вторых, скорость оборота. [c.147]

По каким показателям определяется эффективность использования оборотного капитала [c.223]

Показатели эффективности использования оборотного капитала (деловой активности), доходности и финансового результата (рентабельности) [c.180]

Данный показатель отражает эффективность использования оборотного капитала организации. Он определяет, сколько рублей прибыли приходится на один рубль, вложенный в оборотные активы. [c.190]

Показатели использования инвестированного капитала иногда называют коэффициентами трансформации. Из расчетных формул можно вывести, что рентабельность общих активов равна произведению рентабельности продаж на оборачиваемость общих активов. Такое соотношение подсказывает два основных пути повышения рентабельности активов либо повышать рентабельность продаж, либо увеличивать оборачиваемость капитала. Это может быть достигнуто за счет увеличения объема реализации при неизменной стоимости активов или, наоборот, за счет снижения объема инвестиций, необходимых для поддержания заданного уровня реализации. Показатели оборачиваемости позволяют определять скорость движения денежных средств по различным текущим счетам действующего предприятия (запасы материалов, незавершенное производство и т.д.). В сил специфики подготовки исходных данных для оценки инвестиционного проекта подобная информация не имеет особой ценности. Интерес представляют коэффициенты оборачиваемости оборотного капитала и фондоотдачи, характеризующие эффективность использования постоянного и оборотного капиталов. [c.71]

При финансовом анализе эффективности использования оборотного капитала применяют и другие показатели (коэффициенты), в том числе [c.342]

Показатели эффективности использования оборотного капитала (деловой активности), доходности и финансового результата (рентабельности) Коэффициент обеспеченности оборотными средствами (К 14) коэффициент оборотных средств в производстве (К15) коэффициент оборотных средств в расчетах (К16) рентабельность оборотного капитала (К17) рентабельность продаж (К18) среднемесячная выработка на одного работника (К19). [c.255]

Рентабельность оборотного капитала (К17) вычисляется как частное от деления прибыли, остающейся в распоряжении организации после уплаты налогов и всех отчислений, на сумму оборотных средств. Показатель отражает эффективность использования оборотного капитала организации. Он определяет, сколько рублей прибыли приходится на I руб., вложенный в оборотные активы. [c.259]

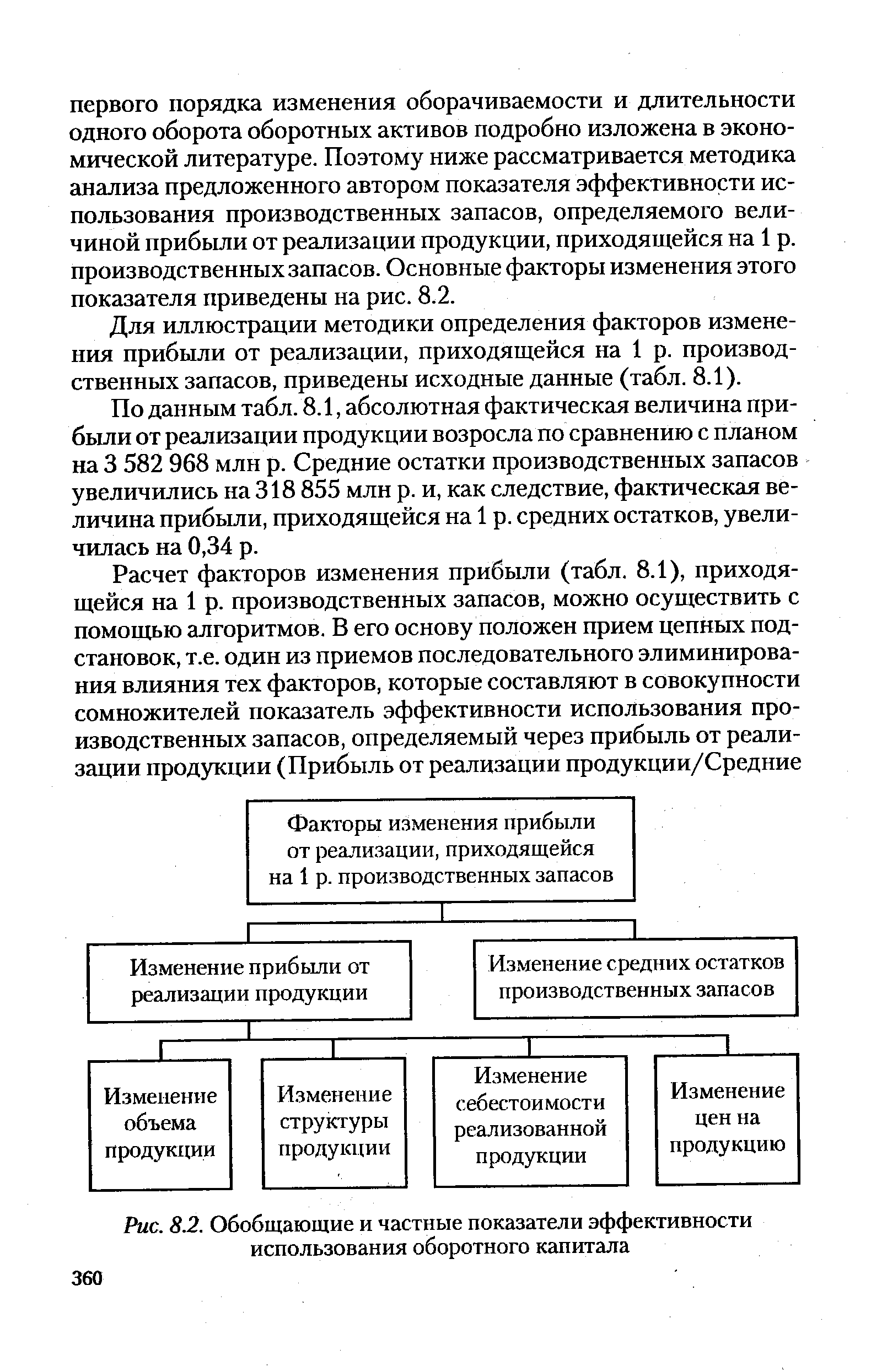

Прежде всего необходимо выяснить, правомерно ли определять названные показатели для всей величины оборотных средств, так как она включает совершенно разные по экономической природе слагаемые производственные запасы, денежные средства, краткосрочные ценные бумаги, расчеты с дебиторами. Оборачиваемость производственных запасов по экономическому содержанию характеризует оборачиваемость оборотного капитала. Эффективность функционирования определяется выручкой от реализации продукции, работ и услуг, прибылью от реализации и чистой прибылью, приходящимися на 1 р. оборотного капитала. Оборачиваемость расчетов с дебиторами характеризует скорость оборота расчетов, целиком зависит от платежеспособности покупателя и не зависит от эффективности использования оборотного капитала. По своей сущности величина реализации должна формироваться по мере совершения операции, т.е. отгрузки продукции. Сложившаяся система неплатежей не должна влиять на эффективность использования капитала. Поэтому автор предлагает определять показатели оборачиваемости оборотных средств раздельно для оборотного капитала (производственных запасов), денежных средств и расчетов с дебиторами. Дебиторы — это кредит своим покупателям. Поэтому их оборачиваемость должна сравниваться с оборачиваемостью кредиторской задолженности, т.е. своего рода краткосрочными кредитами, полученными предприятием. Показатели оборачиваемости дебиторской и кредиторской задолженности характеризуют скорость платежей, в связи с чем [c.355]

| Рис. 8.2. Обобщающие и частные показатели эффективности использования оборотного капитала |  |

Предприятия, работающие на коммерческом расчете, заинтересованы в сокращении размера дебиторской задолженности, так как это влечет ускорение оборачиваемости оборотных средств в сфере обращения, а следовательно, более эффективное использование оборотного капитала в целом. Уменьшение, например, размеров дебиторской задолженности по товарным операциям улучшает показатель выполнения плана поставок по договорам, планов по прибыли и рентабельности. Сокращение оборотных средств в прочих расчетах означает более полное использование их по назначению, так как они при этом не выбывают из сферы производства. Таким образом, задачей каждой фирмы является использование всех резервов максимально возможного сокращения объема оборотных средств в сфере обращения. К этим резервам следует отнести укрепление расчетно-платежной дисциплины, развитие прямых хозяйственных связей между предприятиями, укрепление договорной дисциплины и соответствующее выполнение договорных обязательств, расширение практики применения прогрессивных форм расчетов. [c.123]

Принципиальный подход к составу показателей эффективности использования оборотных средств тот же, что и для основных средств. Различия обусловлены специфическими особенностями двух составляющих капитала, заключающихся в длительности участия в производственном процессе, а следовательно, в динамике и экономической целесообразности обновления в степени влияния субъективного фактора на величину и скорость оборота основных и оборотных средств. С учетом изложенного показателями эффективности использования оборотного капитала являются [c.77]

Расчеты показателей эффективности использования оборотного капитала рекомендуется выполнять по форме, представленной в табл. 9.1. [c.78]

На основании данных приложений по выполняемому варианту работ рассчитать показатели эффективности использования оборотного капитала по форме табл. 9.1. [c.81]

Назовите показатели, характеризующие эффективность использования оборотного капитала, изложите их экономическое содержание. [c.81]

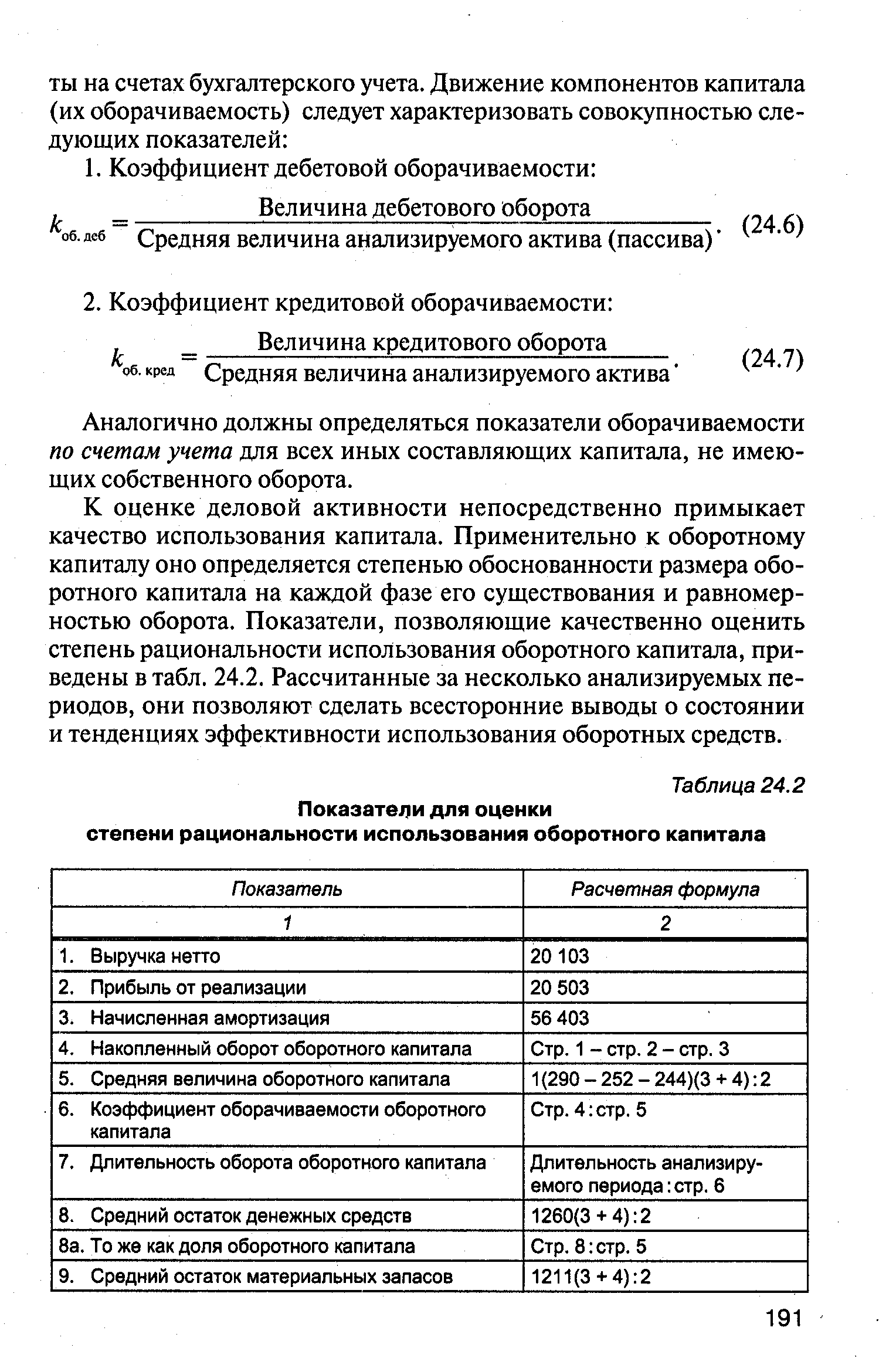

К оценке деловой активности непосредственно примыкает качество использования капитала. Применительно к оборотному капиталу оно определяется степенью обоснованности размера оборотного капитала на каждой фазе его существования и равномерностью оборота. Показатели, позволяющие качественно оценить степень рациональности использования оборотного капитала, приведены в табл. 24.2. Рассчитанные за несколько анализируемых периодов, они позволяют сделать всесторонние выводы о состоянии и тенденциях эффективности использования оборотных средств. [c.191]

| Таблица 24.2 Показатели для оценки степени рациональности использования оборотного капитала |  |

Обобщающим показателем эффективности использования оборотного капитала является показатель его рентабельности (Р) [c.42]

Артеменко В.Г., Беллендир М.В. "Финансовый анализ"— В пособии рассматриваются методы анализа финансового состояния предприятия, показатели финансовой устойчивости, ликвидности, эффективность использования оборотного капитала. Дается оценка потенциального банкротства предприятий. Раскрыты методы анализа финансовых результатов, проведен факторный анализ показателей рентабельности, [c.142]

Проанализированы структуры основного и оборотного капитала в нефтегазовых отраслях, показатели оценки использования и управления капиталом. [c.4]

Общий показатель эффективности использования оборотного и основного капитала называется рентабельностью (Р). Этот показатель учитывает прирост прибыли на каждый рубль реализованной продукции с учетом эффективного использования основного и оборотного капитала [c.68]

При анализе основных средств рассматриваются понятия уставного и авансированного капитала, показатели использования и эффективности использования основных средств. Анализу оборотных средств предшествует характеристика оборотных средств организации, приводится система коэффициентов оборачиваемости оборотных средств, методы оценки эффективности использования оборотных средств. Изучаются основы инвестиционного анализа, система показателей оценки эффективности инвестиций. [c.243]

Динамика показателя доли запасов в формировании оборотных активов свидетельствует о том, что в течение пяти исследуемых лет происходило постепенное его увеличение с 0,8713 до 0,9128. Максимума этот показатель достиг в четвертом году (0,9340). Если предположить, что инфляция влияет на все составляющие оборотных активов одинаково, то рост доли запасов в формировании оборотных активов сигнализирует о том, что происходит замораживание оборотного капитала в запасах, что нельзя рассматривать, как положительный момент в использовании активов. Это говорит о низком качестве управления структурой оборотного капитала, влекущем за собой дополнительные издержки и снижение общей эффективности производства. [c.130]

Предлагаемый далее для анализа показатель характеризует дополнительное привлечение (высвобождение) средств в оборот, вызванное замедлением (ускорением) оборачиваемости оборотного капитала. При замедлении в оборот вовлекаются дополнительные средства. Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи с улучшением их использования, экономии, что влияет на прирост объемов производства, и как следствие — на финансовые результаты. [c.156]

Большое значение на предприятии должно уделяться контрольно-аналитической работе, так как ее эффективность во многом определяет результат финансовой деятельности. Финансовые службы осуществляют постоянный контроль за выполнением показателей финансового, кассового и кредитного планов, планов по прибыли и рентабельности, следят за использованием по назначению собственного и заемного оборотного капитала, за целевым использованием банковского кредита. В осуществлении контрольно-аналитической работы большую помощь оказывает бухгалтерия, совместно с которой проверяется правильность составления смет, расчет окупаемости капитальных вложений, анализируются все виды отчетности, контролируется соблюдение финансовой и плановой дисциплины. [c.243]

В анализе оборотного капитала производится группировка оборотного капитала по основным признакам, определяется изменение состава и структуры оборотного капитала, источники формирования и показатели эффективности использования. [c.222]

Абсолютная величина чистого оборотного капитала как мера ликвидности может быть использована только в соотношении с другими показателями, например общими активами, объемом реализации и т. д. Рассмотрим пример использования этого показателя (табл. 1.13). [c.53]

Интервальные показатели используются для характеристики изменения оборотного капитала в течение периода, его пополнения и выбытия, а также для расчета показателей его использования. [c.292]

Показатели оборачиваемости запасов готовой продукции характеризуют оборачиваемость оборотного капитала в других формах оборотных средств. В том случае когда наблюдается снижение оборачиваемости производственных запасов готовой продукции, вызванное затуханием производства, проблемами предприятия со сбытом продукции, неэффективностью или отсутствием маркетинговой политики, оборотный капитал должен быть обращен в другие, более ликвидные формы, чтобы лучше осуществлялся его приток. Необходимо поэтому постоянно определять влияние показателей, характеризующих экономическое состояние предприятия, на размещение и эффективность использования финансовых ресурсов. Приток оборотного капитала зависит от реализации товаров, реализации имущества, роста дебиторской задолженности, продажи акций и облигаций. [c.386]

Например, управлять процессом интенсификации можно на основе регулирования изменениями локальных показателей, сгруппированных по трем направлениям, определяющим эффективность использования основного капитала, трудовых ресурсов и оборотного капитала, которые, в свою очередь, являются стохастически зависимыми от ряда факторов Х, AS,. .., Х . Для определения рациональных путей интенсивного развития надо установить, каким образом следует изменять в течение планируемого периода факторы Х, AS , , А",,, чтобы обеспечить достижение расчетного уровня производительности труда, фондоотдачи и материалоотдачи с наименьшими затратами (рис. 4.13) [c.225]

Смотреть страницы где упоминается термин Показатели использования оборотного капитала

: [c.201] [c.253]Смотреть главы в:

Финансы и кредит -> Показатели использования оборотного капитала