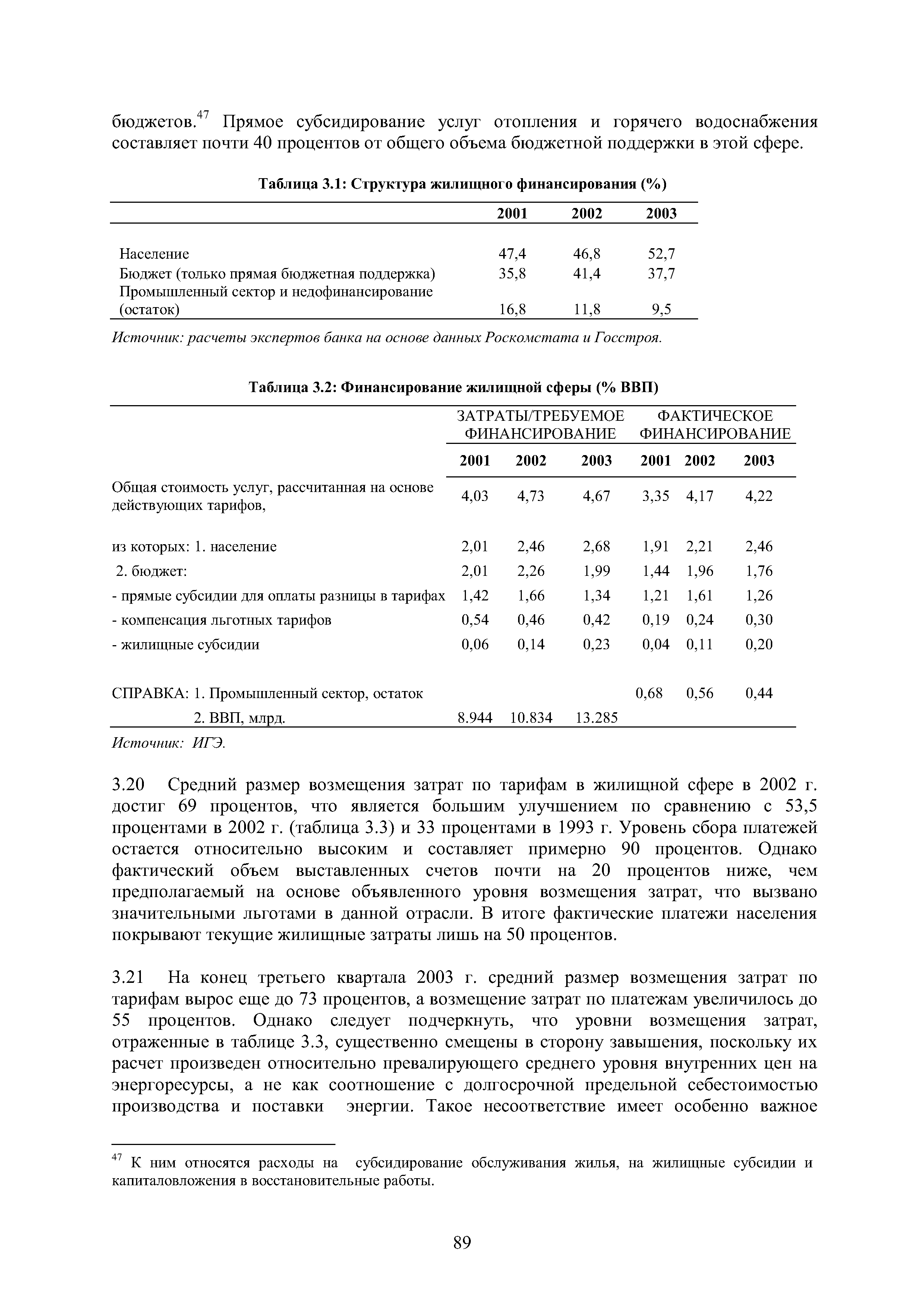

| Таблица 3.1 Структура жилищного финансирования (%) |  |

| Таблица 3.1 Структура жилищного финансирования (%).......................................89 |  |

Необходимо также проанализировать выполнение плана капитальных вложений по основным направлениям, структуру источников финансирования и наличие средств, обеспеченность про-ектно-сметной документацией, а в случае выполнения работ хозяйственным способом также обеспеченность рабочей силой, строительными материалами и оборудованием, выполнение заданий по снижению себестоимости строительства, плана по труду и т. д. При выполнении плана капитальных вложений в целом по хозяйству может быть не выполнен, например, план по жилищному строительству, а перевыполнен по строительству животноводческих помещений, это в свою очередь не позволит эффективно использовать введенные производственные мощности в животноводстве из-за недостатка рабочей силы может возникнуть недостаток средств на финансирование капитальных вложений и т. п. [c.277]

Начата работа по привлечению средств банков и других коммерческих структур в финансирование жилищного строительства, по предоставлению жилищных кредитов (включая ипотечные кредиты). [c.22]

Произошли кардинальные изменения в структуре источников финансирования жилищного строительства в 1990 г. из общего количества 61,7 млн.кв.м. построенного жилья за счет средств населения и ЖСК построено 8,9 млн.кв.м., что составляет 14,4 %, а в 2000 г. из 30,3 млн.кв.м. всего построенного в стране жилья 13,3 млн.кв.м. профинансировано населением, т.е. 44 %. Таким образом, в течение рассматриваемого периода ежегодный объем жилья, строящегося на средства населения, вырос на 49,4 %. [c.30]

В период реформ 1990—1998 гг. в сфере жилищного финансирования произошли серьезные изменения. Коренным образом трансформировалась структура вводимых в эксплуатацию жилых домов, как по форме собственности, так и по источникам финансирования. Значительно возросла доля частного сектора, вследствие чего государство перестало быть главным участником этого рынка. Доля вводимого в эксплуатацию жилья, находящегося в государственной и муниципальной собственности, существенно сократилась. [c.303]

Источниками финансирования капитальных вложений на строительство новых, реконструкцию и расширение действующих предприятий являются собственные средства предприятий и организаций-застройщиков или вышестоящих органов, кредит банка и ассигнования из бюджета. Совершенствование хозяйственного механизма привело к значительным сдвигам в структуре источников капитальных вложений. Наблюдается тенденция к постепенному сокращению ассигнований из бюджета и увеличению размера собственных средств и долгосрочного кредита банков. Так, в настоящее время капитальные вложения, предусматриваемые планом капитального строительства, на техническое перевооружение предприятий финансируются из фонда развития производства. Такой же порядок установлен и в отношении затрат, осуществляемых за счет средств фонда социально-культурных мероприятий и жилищного строительства. [c.376]

Собственные кредитные ресурсы банков, однако, явно недостаточны для крупномасштабного финансирования жилищной сферы, в связи с чем значительная роль отводится деятельности специализированной государственной структуры — Федеральному агентству по ипотечному кредитованию, создание которого предусмотрено Указом Президента РФ № 2281 от 28.12.1993. [c.187]

Следует отметить, что структура расходов отдельных видов территориальных бюджетов не одинакова и зависит от объема хозяйства и подведомственности его территориальным органам различного уровня. Так, республиканским, краевым, областным и городским органам власти подчинена подавляющая часть предприятий местной промышленности, жилищно-бытового хозяйства и торговли, поэтому удельный вес ассигнований на народное хозяйство в расходах этих бюджетов наиболее значителен и превышает 40%. В ведении же районных, поселковых и сельских органов власти находятся в основном социально-культурные учреждения, в этих бюджетах подавляющая часть расходов приходится на финансирование социально-культурных мероприятий. [c.197]

Институты и группы институтов. Помимо Банка Японии и государственных финансовых институтов в банковскую систему Японии входят коммерческие банки, банки долгосрочного кредитования, инвестиционные банки, трастовые банки и кооперативные банки. Наряду с названными институтами и группами институтов к японской финансовой системе причисляют, при более широком определении, общества страхования жизни, общества мелкого кредита, общества финансирования ценных бумаг, а также общества финансирования жилищного строительства и некоторые другие. В целом структуру японской финансовой системы можно представить следующим образом (рис. 23.4). [c.575]

Расходы на жилищно-коммунальное хозяйство связаны с финансированием жилищного, коммунального хозяйства и других его структур. [c.221]

Рассматривая отраслевую структуру расходов консолидированных бюджетов субъектов РФ, необходимо отметить, что большая их часть приходится на финансирование жилищно-комму- [c.367]

Исходя из масштабов жилищного строительства за счет внутренних источников финансирования, а также за счет централизованных государственных средств в соответствующем разделе плана социального развития предусматривается поэтапное улучшение жилищных условий с ориентацией на достижение действующей санитарной нормы для всех работников и их семей. При этом приходится решать обширный комплекс вопросов как в отношении качества и структуры жилья (по количеству комнат в квартирах), так и порядка его распределения. [c.465]

Статистич. отчетность застройщиков, осуществляющих строительство подрядным способом, содержит данные об общем объеме капитальных вложений, их структуре и назначении с указанием важнейших объектов о вводе в действие объектов пром-сти и их производственных мощностей, объектов жилищного строительства и их жилой площади, объектов, предназначенных для учреждений просвещения, культуры, здравоохранения и коммунального х-ва. Отчетность составляется раздельно по строительству, финансируемому за счет предусмотренных по государственному плану средств, и по строительству, осуществляемому сверх государственного плана за счет нецентрализованных источников. В статистич. отчетности застройщиков содержатся также данные о ходе строительства предприятий и цехов, строящихся на базе импортного оборудования, об обеспечении объектов производственного назначения технической документацией, о капитальных вложениях по стройкам, перешедшим с прошлых лет и вновь начинаемым. Финансовое состояние стройки показывается в бухгалтерской отчетности (балансе по капитальным вложениям либо в отдельном разделе баланса по основной деятельности). В балансе отражаются средства, полученные на финансирование строительства из банка и в результате мобилизации внутренних ресурсов средства, направленные в завершенное в текущем году и незавершенное строительство материальные запасы, дебиторская и кредиторская задолженность, фонды, резервы и результаты деятельности. При выполнении работ хозяйственным способом отчетность застройщиков содержит также показатели, характеризующие выполнение плана произ-ва строительно-монтажных работ (аналогично отчетности подрядных организаций). [c.168]

Потребность в прокате черных металлов для производства строительно-монтажных работ, выполняемых за счет государственных источников финансирования, а также средств общественных организаций и жилищно-строительных кооперативов, определяется исходя из объемов строительно-монтажных работ, устанавливаемых на планируемый период, и средневзвешенных норм расхода на 1 млн. руб. сметной стоимости строительно-монтажных работ, рассчитываемых с помощью средств вычислительной техники по уточненной отраслевой и внутриотраслевой плановой структуре этих работ года, предшествующего планируемому, и объектных норм расхода, утверждаемых Госстроем СССР и Госпланом СССР по отраслям народного хозяйства с учетом экономии от улучшения проектных решений и технологии строительного производства, применения эффективных и экономичных видов сталей и заменителей проката черных металлов в планируемом периоде. [c.66]

Ежегодно не позднее 1 февраля после отчетного года составляется и представляется в те же органы, что и предыдущая форма, Отчет о вводе в действие объектов, основных фондов и использовании капитальных вложений по форме № 2-КС (годовая). В нем содержатся подробные сведения о видах капитальных вложений, источниках их финансирования, обновления структуры капитальных вложений, вводе в действие основных средств и капитальных вложениях, строительстве объектов жилищно-коммунального хозяйства, вводе в действие квартир в жилых домах и стоимости их строительства. [c.437]

Одной из самых распространенных форм муниципального долга в России являются облигации жилищных и телефонных займов. Муниципальные облигации, как правило, выпускаются на срок более одного года. Если же они имитируются на срок менее одного года, то принято уже говорить не об облигациях, а о краткосрочных долговых обязательствах (КДО). В отличие от облигаций их целью являются не инвестиции на развитие муниципальных структур и реализацию их долговременных социальных программ, а финансирование текущих муниципальных расходов. [c.534]

В табл. 29-4 представлены данные о структуре инвестиций в 1982-1986 гг. В таблице выделяются три вида инвестиций инвестиции фирм в производственные мощности и оборудование, инвестиции в новое жилищное строительство, а также финансирование изменения производственных запасов. Наиболее значительными из этих трех видов являются инвестиции в производственные мощности. За ними со значительным отставанием следуют инвестиции в жилищное строительство. Что касается запасов, то хотя в среднем их изменения незначительны, однако динамика [c.549]

Этап институциональных преобразований, пришедший на период разработки и реализации программы реформировании ЖКХ, высветил неупорядоченность и дисбаланс в действиях государственных и муниципальных органов в практике управления процессом полномасштабных изменений. Стремительное сужение бюджетной базы органов местного самоуправления, происходящее под жестким давлением региональных властей, поставило под угрозу выполнение муниципалитетами контрольных заданий, разрабатываемых на уровне субъектов Федерации региональными программами реформирования отрасли. Оказалось, что на местный уровень падает львиная доля затрат на ЖКХ, несоразмерная с действительными масштабами финансирования этой сферы. Федеральный центр практически делегировал полномочия по регулированию соответствующих процессов на региональный уровень, оставив за собой функции ценового регулятора, а регионы ограничились работой в региональных энергетических комиссиях, определением социальных нормативов, вопросами социальной защиты. Вся текущая работа по определению размеров, структуры затрат, порядка выдачи субсидий, регулирование конкуренции в сфере ЖКХ полностью легла на плечи муниципалитетов. За последние несколько лет общий метраж площади, переданной на баланс муниципалитета, вырос в 100 раз, тогда как финансирование осталось на прежнем уровне. Поэтому, как подмечает А. Эпштейн, кризис жилищно-коммунальной сферы не может быть преодолен в ее собственных рамках, ибо это не отраслевой кризис, а внешнее проявление общесистемного кризиса современного механизма управления и, прежде всего, местного самоуправления . [c.38]

Зарождение се удо-сЬерегательных ассоциации Как и сберегательные байки, ссудо-сберегательные ассоциации, как правило, находились в совместном владении вкладчиков. Первая ссудо-сберегательная ассоциация также была учреждена в Филадельфии в 1831 г. это было закрытое общество, членами которого стали 40 человек, договорившихся еженедельно сберегать определенную сумму и объединить свои средства для того, чтобы давать займы членам общества. Такая организационная структура повторяла структуру строительных обществ Англии и отражала первоначальные цели ассоциации стимулировать сбережения и объединить средства для предоставления займов на финансирование жилищного строительства. [c.125]

Структура М. ф. СССР включает след, управления бюджетное, государственных доходов, финансирования пром-сти, финансирования строительства, финансирования с. х-ва, финансирования культуры, здравоохранения и социального обеспечения, финансирования обороны, валютное, драгоценных металлов, контрольно-ревизионное, центральное штатное, бухгалтерского учета и отчетности и управление кадров. Кроме того, имеются отделы финансирования транспорта и связи, финансирования торговли, финансирования коммунального и жилищного х-ва, отделы государственного страхования, кредита и денежного обращения и нек-рые др. В ведении М. ф. СССР находится главное управление производства государственных знаков (Гознак), Научно-исследовательский финансовый институт (НИФИ). Мин-во возглавляется министром, утверждаемым Верховным Советом СССР. В мин-ве образуется коллегия, состав к-рой утверждается Правительством СССР. [c.51]

Банки и кредит. В колониальной И. кредитная система являлась орудием закабаления и угнетения индонез народа. Она полностью находилась в руках крупнейших голл. англ, и др. иностранных банков. После образования независимой Индонезийской Республики изменились не только структура, но и характер кредитной системы страны, к-рая содействует развитию национальной экономики и в первую очередь национальной пром-сти. Кредитная система, помимо банков, включает кредитные кооперативы Банки подразделяются на государственные, частные национальные банки, смешанные (с участием частного иностранного капитала) и иностранные банки. Крупнейшими государственными банками являются Банк Индонезии, Государственный банк Индонезии, Государственный промышленный банк, Народный банк Индонезии, Банк для кредитования крестьян и рыбаков. Все эти банки учреждены после провозглашения независимости И. Банк Индонезии (см.) является центральным эмиссионным банком страны, созданным на базе национализированного в 1951 г. Банка Явы. Государственный банк Индонезии создан в 1946 г. в 1950 г. получил право совершать операции с иностранной валютой, в основном кредитует внешнюю и внутреннюю торговлю в конце 1959 г. его оплаченный капитал и резервы составляли 681,5 млн. рупий, а сумма баланса 6395 млн. рупий. Государственный промышленный банк, учрежденный в 1951 г., осуществляет долгосрочное кредитование и финансирование пром-сти и в нек-рой мере жилищного строительства и плантационного х-ва иностранным предприятиям банк кредиты не предоставляет в конце 1958 г. его оплаченный капитал и резервы составили 570 млн. рупий, а сумма баланса ок. 2 000 млн. рупий. В середине 1960 г. принято решение о реорганизации Государственного промышленного банка в Банк экономического развития. Народный банк Индонезии создан в 1946 г. на базе существовавшего в колониальной И. Общего банка народного кредита на него было возложено кредитование средних слоев национальной торгово-промышленной и сельской буржуазии в 1957 г. Народный банк получил право совершать операции с иностранной валютой его уставный капитал определен в 200 млн. рупий, он имеет свыше 110 отделений, осуществляет контроль над мелкими сельскими банками ( леса банками , леса лумбунг ), предоставляющими сельскому населению мелкие кредиты в денежной и натуральной (рисом) формах. Банк для кредитования крестьян и рыбаков с капиталом в 100 млн. рупий учрежден в 1958 г., выдает [c.467]

Были созданы четыре специальных всесоюзных банка долгосрочных вложений Банк финансирования капитального строительства, промышленности и электрохозяйства (Промбанк), Банк финансирования социалистического земледелия (Сельхозбанк), Банк финансирования капитального строительства кооперации (Всекобанк) и Банк финансирования коммунального и жилищного строительства (Цекомбанк). В 1936 г. Всекобанк был реорганизован в Торгбанк (Банк финансирования капитального строительства, торговли и кооперации). С 1 января 1957 г. Торгбанк был упразднен, а его функции возложены на Сельхозбанк и Цекомбанк. В апреле 1959 г. были упразднены также Сельхозбанк, Цекомбанк и коммунальные банки, а выполняемые ими операции переданы Промбанку СССР, переименованному во Всесоюзный банк финансирования капитальных вложений (Стройбанк СССР), и Госбанку СССР. Такая структура банков долгосрочных вложений просуществовала до 1987 г. [c.392]

Технопарк — это компактно расположенный комплекс, который в общем виде может включать в себя научные учреждения, вузы и предприятия промышленности, а также информационные, выставочные комплексы, службы сервиса и предполагает создание комфортных жилищно-бытовых условий. Функционирование технопарка основано на коммерциализации научно-технической деятельности и ускорении продвижения инноваций в сферу материального производства. Технопарки создаются с целью разработки высокотехнологичных наукоемких продуктов, ориентированных на реализацию государственных и региональных научно-технических приоритетов, на основе формирования од осшч щш1о-технических и производственных объектов на единой территории, объединенных общей структурой. Фирмы, входящие в состав технопарка, являются независимыми хозяйствующими субъектами. Финансирование деятельности технопарка осуществляется за счет отчислений предприятий, функционирующих в составе технопарка, государственных и региональных субсидий, банковских кредитов, средств учредителей технопарка и других источников. [c.63]