Определение потенциального риска и дохода [c.459]

ГЛАВА 47. Определение потенциального риска и дохода [c.461]

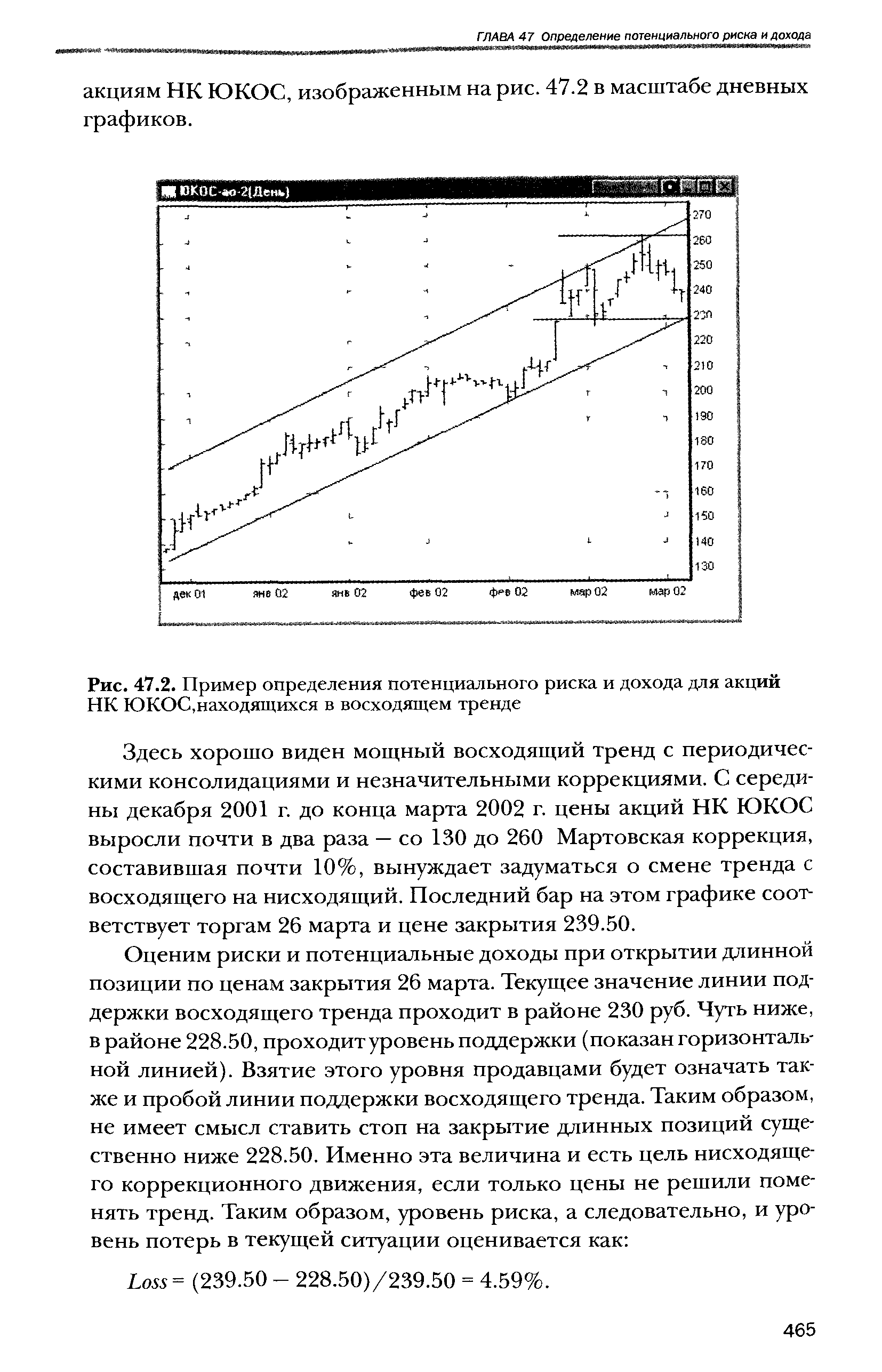

| Рис. 47.2. Пример определения потенциального риска и дохода для акций НК ЮКОС,находящихся в восходящем тренде |  |

Определение потенциального риска [c.226]

Каждый из этих методов поможет вам в определении потенциального риска. Очень важно установить риск уже на раннем этапе. Чем лучше вы сможете определить риск в процессе планирования, тем лучше будет выглядеть ваш план ответной реакции на риск. Вы должны запомнить, что процесс определения риска не является сферой процесса планирования проекта. [c.229]

Различные кредиты, сделанные частным лицам и организациям, образуют портфель кредитов . Будучи зависимым от множества факторов, каждый кредит имеет определенную долю риска и потенциально может остаться полностью или частично невыплаченным. (Прим. авт.) [c.428]

Развитие плана аудита Оценка риска наличия материальных ошибок в финансовой отчетности и определение потенциального уровня искажений [c.102]

На этапе планирования аудита выполнение аналитических процедур способствует пониманию деятельности проверяемого экономического субъекта, выявлению областей потенциальных рисков и более точному определению степени аудиторского риска. При формировании общего плана и программы аудита применение аналитических процедур способствует сокращению количества и объема других аудиторских процедур. [c.167]

При определении суммы резерва необходимо учитывать точность первоначальной оценки стоимости проекта и его элементов в зависимости от этапа проекта, на котором проводилась эта оценка. Если оценка в полной мере не учитывает реальное влияние на проект потенциального риска, то неизбежен значительный перерасход средств. [c.268]

Как правило, западные фирмы, впервые заключающие сделку с новым партнером, требуют банковскую справку от своих банков или от специализированных фирм. И если в этой справке говорится Оплачивает счета только с большим опозданием , потенциальный покупатель начинает руководствоваться тем, что заключение сделки с таким партнером таит в себе определенный финансовый риск, поэтому он повышает свою продажную цену за счет того, что включает в калькуляцию определенный процент финансового риска. [c.215]

Б. Оценить приемлемо для себя сочетание риска и дохода П. и соответственно определить удельный вес в П. бумаг с различными уровнями риска и дохода. Данная задача вытекает из общего принципа, который действует на фондовом рынке чем более высокий потенциальный риск несет бумага, тем более высокий потенциальный доход она должна иметь и наоборот. В теории и практике управления II. существуют 2 подхода традиционный и современный. Традиционный подход основывается на фундаментальном и техническом анализе. Он делает акцент на широкую диверсификацию бумаг по отраслям. В основном приобретаются бумаги известных компаний, которые имеют хорошие производственные и финансовые показатели. На основе результатов их прошлой деятельности предполагается, что и в будущем они будут иметь неплохие показатели. Кроме того, учитывается более высокая ликвидность таких бумаг, возможность приобретать и продавать их в больших количествах, экономя таким образом на комиссионных. Современная теория П. основана на использовании статистических и математических методов. Ее отличительной чертой является взаимосвязь между рыночным риском и доходом, а именно инвестор должен формировать относительно рискованный П. , чтобы рассчитывать на относительно высокий доход. Использование такого дохода требует определенного компьютерного и математического обеспечения. Во многих случаях стратегически верным будет комбинирование перечисленных выше подходов. [c.285]

Целью данного предприятия является оценка недвижимого имущества, а также определение потенциальных расходов при проектировании заказчиком ремонтных и восстановительных работ. Миссия данной компании заключается в сведении к минимуму инвестиционного риска за счет грамотного подхода к прогнозированию расходов и разработке инвестиционной стратегии реализации проекта. [c.562]

Эффективность деятельности фактор-фирм, а также тот факт, что все они принадлежат крупным банкам, заставили фирмы, которые обычно с большим опозданием оплачивали свои счета и не реагировали на напоминания, оплачивать их тот же час по получении от факторных фирм подобных напоминаний. Известно, что все крупные банки постоянно обмениваются информацией о финансовом положении всех фирм в данной стране и даже на международной арене. Поэтому никто не хочет попадать в черный список банков и тех фирм, которые профессионально занимаются предоставлением финансовых справок о предприятиях. Как правило, фирмы, впервые заключающие сделку с новым партнером, требуют банковскую справку от своих банков или от специализированных фирм. И если в этой справке указано, что данный клиент оплачивает счета только с большим опозданием, потенциальный поставщик начинает руководствоваться тем, что заключение сделки с таким партнером таит в себе определенный финансовый риск, поэтому он повышает свою продажную цену. [c.247]

Как только мы изменим современную теорию портфеля и отделим вес от количества, то сможем вернуться к торговле акциями с этим теперь уже переработанным инструментом. Мы увидим, как почти любой портфель акций без рычага можно улучшить, превратив его в портфель с рычагом, соединив с безрисковым активом. В дальнейшем все станет вам интуитивно очевидно. Степень риска (или консервативности) является в таком случае функцией рычага, который трейдер желает применить к своему портфелю. Это означает, что положение данного трейдера в спектре неприятия риска зависит не от используемого инструмента, а от рычага, который он выбирает для торговли. Если говорить коротко, то книга научит вас управлению риском. Мало трейдеров имеют представление о том, что такое управление риском. Это не полное упразднение риска, поскольку тогда вы полностью упразднили бы выигрыш, и не просто вопрос максимизации потенциального дохода по отношению к потенциальному риску. Управление риском относится к стратегии принятия решений, которая имеет целью максимизацию отношения потенциальной прибыли к потенциальному риску при определенном приемлемом уровне риска. Чтобы понять это, мы должны сначала познакомиться с оптимальным f, компонентом уравнения, выражающим оптимальное количество для сделки. Затем мы должны научиться комбинировать оптимальное f с оптимальным взвешиванием портфеля. Такой портфель будет максимизировать потенциальную прибыль по отношению к потенциальному риску. Сначала мы раскроем эти концепции с эмпирической точки зрения (вкратце повторим книгу Формулы управления портфелем ), затем изучим их с более мощной точки зрения, параметрической. В отличие от эмпирического подхода, который использует прошлые данные, параметрический подход использует прошлые данные и некоторые параметры. Затем эти параметры используются в модели, дающей преимущественно те же ответы, что и эмпирический подход. Сильной стороной параметрического подхода является то, что вы можете изменить значения параметров, чтобы посмотреть, как изменится результат. Эмпирический подход не позволяет этого сделать. Однако эмпирические методы также имеют сильные стороны. Они в основном проще с точки зрения математики, поэтому их легче использовать на практике. По этой причине сначала рассматриваются эмпирические методы. В конце нашего исследования мы увидим, как применять данные концепции при заданном пользователем уровне риска, и узнаем стратегии, которые максимизируют рост. В книге рассмотрено очень много тем. Я попытался сделать ее настолько сжатой, насколько это вообще возможно. Некоторый материал может быть не совсем вам понятен, и, возможно, он поднимет больше вопросов, чем даст ответов. Если так оно и есть, значит я добился одной из целей этой книги. Большинство книг имеет одно сердце , одну центральную концепцию, из которой проистекает вся книга. Эта книга отличается тем, что у нее несколько таких концепций. Некоторые посчитают ее трудной, если подсознательно ищут книгу с одним сердцем . Я не приношу за это извинений это не ослабляет логики книги, наоборот, обогащает ее. Чтобы полностью понять материал, изложенный в книге, может быть, вам придется прочитать ее два или даже три раза. Одной из особенностей книги является более широкая трактовка концепции принятия решений в среде, характеризуемой геометрическими следствиями. Среда геометрического следствия — это среда, где количество, с которым вы должны работать сегодня, является функцией предыдущих результатов. Я думаю, что это освещает большую часть среды, в которой мы живем Оптимальное f— это регулятор роста в такой среде, а побочные продукты оптимального f говорят о скорости роста в данной среде. Из этой книги вы [c.12]

Потенциальный риск — очень емкое понятие, он является функцией гораздо большего числа переменных и включает более высокие моменты распределений. Тем не менее мы будем определять потенциальный риск как дисперсию ожидаемых прибылей. Не следует, однако, полагать, что этим риск полностью определен. Риск намного шире, и его реальная природа плохо поддается количественной оценке. [c.184]

Управление риском на сделку — следующий элемент структуры торговой системы. Если система состоит только из правил входа и выхода, потенциальный риск на сделку теоретически неограничен. На практике проседание счета у торговых систем такого типа бывает огромным. Хотя риск на сделку — вопрос индивидуальный и связан с предпочтениями трейдера, он также вносит существенную лепту в оценку и определение абсолютного системного риска. [c.42]

Прогноз объема продаж. Одним из основных показателей, связанных с прогнозом развития рынка, является прогноз объемов продаж. Основываясь на оценке преимуществ производимых предприятием товаров (услуг), определяют возможный объем продаж в натуральном и денежном выражении. При этом, учитывая известную неопределенность рыночной ситуации, целесообразно подготовить в рабочем варианте бизнес-плана три сценария развития оптимистический, пессимистический и наиболее вероятный. В дальнейшем надо вернуться к этому разделу, откорректировать его в соответствии с разделами бизнес-плана Потенциальные риски . В официальный бизнес-план будет включен один из трех вариантов продаж — наиболее оптимальный. Правильно определенный прогноз продаж служит основой для [c.98]

При использовании прежних методов моделирования, которые в основном ориентировались на определение "ожидаемых" дисконтированных затрат как единственной точечной оценки, акцент делался на строительство крупных атомных и тепловых электростанций. Поскольку крупные станции относительно более экономичны, энергокомпании отдавали им предпочтение, не учитывая связанного с этим решением потенциального риска, вызванного [c.432]

Резервирование средств на покрытие непредвиденных расходов представляет собой способ борьбы с риском путем установления соотношения между потенциальными рисками (материальными потерями при их наступлении, то есть увеличение стоимости конкретного проекта) и размером расходов, необходимых для преодоления этих сбоев в выполнении работ. Основной проблемой при создании резерва на покрытие непредвиденных расходов является достоверная оценка потенциальных последствий рисков. Для определения первоначальных сумм на покрытие непредвиденных расходов, переоценки их в процессе работы над проектом и уточнения сумм резерва будущих работ на основе фактических данных могут использоваться методы качественного и количественного анализа рисков. [c.565]

При определении суммы резерва на покрытие непредвиденных расходов должна учитываться точность первоначальной оценки стоимости конкретных работ в зависимости от этапа, на котором проводилась эта оценка, так как именно ее точность может оказывать влияние на размер резерва. Если оценка не учитывает в полной мере реальные последствия на проект потенциального риска, то неизбежен значительный перерасход средств. Оценка, учитывающая полную компенсацию ущерба от всех возможных рисков, изначально делает проект нежизнеспособным или приводит к чрезмерным затратам на его реализацию. Тщательно разработанная и взвешенная оценка непредвиденных расходов сокращает разрыв между указанными выше крайностями. [c.565]

Кроме перечисленных основных процессов планирования существует ряд вспомогательных процессов, необходимость в использовании которых в значительной степени зависит от природы конкретного проекта планирование качества планирование организации назначение персонала на выполнение работ проекта идентификация, оценка и компенсация рисков выработка требований к поставкам и определение потенциальных поставщиков. [c.70]

Определение факторов, представляющих угрозу для текущей деятельности. Контроль деятельности конкурентов в значительной степени позволяет компании быть готовой к потенциальным рискам. [c.55]

Система разрешения рисков рассматривается как совокупность банковских продуктов (банковских финансовых технологий, правил и процедур) или совокупность производственных методов и процессов в финансово-кредитной организации, обеспечивающая управление банковским капиталом (собственными и привлеченными платными денежными средствами). Другими словами, это концепция определения областей и видов рисков, а также управление совокупностью банковских рисков, которая подразумевает определение факторов риска, этапы и работы, при которых риск возникает, т. е. установление потенциальных областей риска, качественная идентификация (выявление) возможных рисков и обеспечение разрешения рисковой ситуации с помощью банковских продуктов и услуг. [c.529]

Портфельные цели. Первым шагом инвестора является определение целей формирования портфеля. Постановка таких целей затрагивает определенные соотношения риска и доходности, потенциального роста стоимости и текущего до- [c.224]

Первым шагом инвестора является определение целей формирования портфеля. Постановка таких целей затрагивает определенные соотношения риска и доходности, потенциального роста стоимости и текущего дохода и различных уровней риска портфеля. Факторы, влияющие на определение целей, включают склонность инвестора к риску, текущую потребность в доходах и условия их налогообложения. Однако главное заключается в том, чтобы портфельные цели были определены перед началом процесса инвестирования. Нужно усвоить две идеи, которые особенно важны для успешного управления портфелем, — это эффект диверсификации и концепция эффективного портфеля. [c.802]

Первоначальный уровень установки приказа стоп-лосс определяется одновременно с решением открыть позицию и вычислением потенциального риска по позиции. Очевидно, что приказ не может стоять внутри зоны риска, которую определил инвестор при открытии позиции. Иначе вероятность его срабатывания и потери денег слишком велика. Понятно также, что приказ на закрытие позиции не должен находиться далеко от зоны риска. Иначе в случае неблагоприятного развития событий потери, вызванные неблагоприятным движением цены и срабатыванием приказа, могут быть слишком велики. Существует оптимальное место расположения приказа стоп, где потери еще не так велики, а вероятность срабатывания относительно невелика. Это место соответствует правильно определенной границе зоны риска. [c.480]

При определении суммы резерва на покрытие непредвиденных расходов необходимо учитывать точность первоначальной оценки стоимости проекта и его элементов в зависимости от этапа проекта, на котором проводилась эта оценка. Если оценка не учитывает в полной мере реальное влияние на проект потенциального риска, то неизбежен значительный перерасход средств. Тщательно разработанная оценка непредвиденных расходов сводит до минимума перерасход средств. Определение структуры резерва на покрытие непредвиденных расходов может производиться на базе одного из двух подходов. При первом подходе резерв делится на две части общий и специальный. Общий резерв должен покрывать изменения в смете, добавки к общей сумме контракта и другие аналогичные элементы. Специальный резерв включает в себя, надбавки на покрытие роста цен, увеличение расходов по отдельным позициям, а также на оплату исков по контрактам. [c.332]

На этапе планирования аудита выполнение аналитических процедур способствует более глубокому пониманию деятельности проверяемого экономического субъекта, его специфики, выявлению областей потенциальных рисков по компонентам и более точному определению степени аудиторского риска в целом [74, 1997. - №6. - С.63-65 № 8. - С.65-71, 74, 1997. - № 5. -С.41-44]. При формировании общего плана и программы аудита применение аналитических процедур способствует сокращению количества и объема других аудиторских процедур, маневренности последующего контроля. [c.72]

Дебиторская задолженность — важный компонент оборотного капитала. Когда одно предприятие продает товары другому предприятию или организации, совсем не значит, что товары будут оплачены немедленно. Неоплаченные счета за поставленную продукцию (или счета к получению) и составляют большую часть дебиторской задолженности. Специфический элемент дебиторской задолженности — векселя к получению, являющиеся по существу ценными бумагами (коммерческие ценные бумаги). Одной из задач финансового менеджера по управлению дебиторской задолженностью являются определение степени риска неплатежеспособности покупателей, расчет прогнозного значения резерва по сомнительным долгам, а также предоставление рекомендаций по работе с фактически или потенциально неплатежеспособными покупателями. [c.343]

Выбор и обоснование номенклатуры показателей безопасности продукции. Выбор и обоснование номенклатуры показателей безопасности для конкретных видов (групп) продукции, подлежащей сертификации, осуществляют в соответствии с информационно-технологической схемой приложения 1 Р 50—601—24—92. Отнесение продукции к определенному классу и группе заключается в установлении принадлежности сертифицируемой продукции к конкретной группе по ОКСТУ и ВКГ ОКП. Виды опасностей устанавливают в соответствии с классификацией опасностей для человека при потреблении и эксплуатации продукции. При определении различных видов опасностей учитывают потенциальный риск их возникновения в части нанесения человеку физического ущерба, а также характер влияния воздействующих факторов, обусловливающих эти опасности на всех этапах жизненного цикла продукции. [c.39]

Перечислите и дайте определение системным рискам. Какие из них оправдывают потенциальную функцию ФРС в качестве кредитора последней инстанции Объя( ните почему. [c.425]

После расчета требуемой величины финансовой помощи неплатежеспособному предприятию для его финансово-экономического оздоровления и оценки эффективности инвестиционного проекта с учетом факторов риска и неопределенности важное значение имеет выбор реорганизационной процедуры (господдержка, санация, внешнее управление имуществом должника и т. д.) и определение потенциальных инвесторов. [c.222]

САРМ предполагает, что только систематический риск каждого отдельного актива важен при построении портфеля. Однако мо-цель, первоначально разработанная Марковицем (1952) и до сих пор широко применяемая, использует общий риск каждого отдельного актива. Следовательно, при построении портфелей и определении общего риска портфеля должны рассматриваться кова-риации в каждой паре потенциальных для портфеля активов. [c.441]

Смотреть страницы где упоминается термин Определение потенциального риска

: [c.122] [c.34] [c.150] [c.242]Смотреть главы в:

Профессиональное управление проектом -> Определение потенциального риска