Некоторые сетевые продавцы станут использовать политику гибких цен. Гибкие цены уже давно прижились на обычном рынке. Многие магазины по продаже электроники и бытовых приборов объявляют, что они готовы продать товар по самой низкой цене, которую покупателю удастся где-либо найти. Такая стратегия позволяет им утверждать, что невозможно купить товар дешевле, чем продают они, хотя их цены остаются достаточно высокими. Многие магазины так часто проводят распродажи, что фактически на большинство товаров существует две цены стандартная для случайного покупателя и цена распродажи для покупателя терпеливого. При продаже товаров по прямой рассылке в разных каталогах часто печатаются разные цены, ориентированные на разные категории покупателей. Когда вы звоните, чтобы сделать заказ, у вас прежде всего спрашивают ваш клиентский номер или номер каталога, чтобы знать, сколько с вас взять. [c.93]

Гарантирующая стратегия 221 Генерирование случайных чисел 269 Горизонт планирования 43 Граф сетевой 180 [c.301]

Все разновидности метода базируются на использовании стратегии ненаправленного случайного поиска. Общим принципом построения и применения прямого мозгового штурма и его разновидностей является принцип разделения во времени процессов генерации идей и их критической оценки для устранения психологических препятствий творческому поиску, вызываемых критикой. [c.123]

Под воздействием экономико-логических законов формируются внутренние закономерности развития самой налоговой системы, которые в комплексе с правовыми законами определяют ее стратегию. Закономерности налогообложения — это существование устойчивых и объективных связей между системой налоговых отношений и другими базисными и надстроечными явлениями. Подтверждением этому служат учения классиков экономической мысли и современных ученых. Знание этих закономерностей позволяет отсечь от собственно налогов все другие (случайные) формы перераспределения доходов, употребляемые властью вне зависимости от возможностей экономики. [c.113]

Двумя основными способами доступа к общей среде передачи являются управляемый доступ с применением опроса и случайный доступ. В свою очередь, существуют различные типы стратегий случайного доступа. [c.197]

Современная аналитическая теория исходит из того, что сами по себе те или иные стратегии не лучше и не хуже, так как успех стратегии может зависеть от ситуации в отрасли и на рынке, на котором функционирует фирма. В период спада даже консервативное руководство может пожелать улучшить условия кредита для постоянных покупателей и сохранить продажи. Важно отличать такое использование кредита от необоснованного предоставления льгот случайным покупателям с целью быстрого наращивания продаж. Такой подход к стратегиям с учетом ситуации на рынке отличается от традиционного анализа, согласно которому консервативные стратегии руководства неизменно предпочтительнее. [c.227]

Развитие игры во времени представляется как ряд последовательных ходов . Ходы могут быть сознательные и случайные. Случайный ход — результат, получаемый не решением игрока, а каким-либо механизмом случайного выбора (покупательский спрос, задержка с поставкой материалов и т. п.). Сознательный ход — выбор игроком одного из возможных вариантов действия (стратегии) и принятие решения об его осуществлении. [c.150]

Однако не все матрицы имеют седловую точку. Тогда решение находят, применяя смешанные стратегии, то есть чередуя случайным образом несколько чистых стратегий (гибкая тактика). [c.152]

Вне зависимости от типа рынка очевидно одно нужно иметь представление о стратегиях конкурентов. В принципе, нет ничего сложного в том, чтобы изучить их прошлые акции, выпуски продуктов, ценовые кампании, политики распределения, программы продвижения, пресс-релизы, их реакции на выпуск вашей компанией своих продуктов и изменения ее программ сбыта и маркетинга. Многие компании удивительно предсказуемы. Но, как и в случае с рыночной средой, многие менеджеры хотя и знают множество сведений о конкурентах — из случайных разговоров, заметок в прессе, от друзей по отрасли, дилеров, торгового персонала, — не спешат делиться своими знаниями с коллегами, а потом оказывается уже поздно. Если держать ухо востро, можно собрать множество сведений о конкурентах, не неся при этом особых затрат [c.102]

В одноэтапных задачах решение представляет собой детерминированный вектор, определенный до наблюдения случайных параметров условий на основе априорной оценки ситуации, или решающее правило, позволяющее вычислить численное значение решения в зависимости от реализованных значений случайных исходных данных. В зависимости от содержания решение стохастической задачи определяется в чистых или смешанных стратегиях. В чистых стратегиях механизм решения является детерминированным и определяет решение в виде вектора или вектор-функции, зависящей от случайных исходных данных. Смешанная стратегия использует случайный механизм решения и определяет решающие распределения. [c.54]

Свертка векторного критерия 186 Семантические сети 196 Скорость производства энтропии 105 Слабое отношение предпочтения 190 ел. Случайные величины, основные типы 8 Смешанная стратегия 54 Смешанные ограничения 53, 55 Смешение нефтепродуктов 16, 43, [c.229]

Фактический рост продажных цен в России на продукты питания в 1990—1996 гг. во всех звеньях торговых систем и по всем формам продаж уже привел к существенному снижению уровня и качества жизни российских потребителей, что следует иметь в виду при построении любых маркетинговых стратегий. Так, не случайно потребление хлебопродуктов в России устойчиво в течение многих лет и самое высокое в мире — более 120 кг в год на душу, что значительно выше физиологических норм, рекомендованных Институтом питания АМН РФ [136.32]. [c.256]

Одновременно с саморегулированием большое влияние на структуру общественного производства оказывает государственное вмешательство в экономику. Необходимость такого вмешательства обусловлена решением задач, связанных с удовлетворением потребностей всего общества - обеспечением крупных структурных сдвигов, поддержкой приоритетных направлений экономического развития, расширением и совершенствованием объектов социальной и производственной инфраструктуры и т.д. По образному выражению нобелевского лауреата В. Леонтьева, чтобы народнохозяйственный корабль набрал скорость и не сбился с курса, нужны паруса частного предпринимательства и кормило общенациональной экономической стратегии. Не случайно в странах с развитой рыночной экономикой государственное финансовое регулирование широко используется в хозяйственной практике. [c.29]

Конкретные виды государственных доходов и государственных расходов, методы их мобилизации и предоставления, наряду с процедурными моментами отражают приемы финансового регулирования. Конкретные принципы взимания средств и предоставления финансирования определяют характер этого влияния. Наконец, финансовое законодательство и уполномоченные органы власти обеспечивают организационные возможности для проведения финансового регулирования. Вторгаясь в распределение создаваемой в сфере материального производства стоимости, государственные финансы активно воздействуют и на формирование децентрализованных денежных фондов тем, что создают предпосылки для обеспечения индивидуального кругооборота средств. В конечном счете, финансовое регулирование, но обязательно в, комплексе, наряду с другими формами государственного воздействия (влияние на величину процента, уровень таможенных пошлин, цен на продукцию государственных предприятий, валютный курс, объем и структуру денежной массы, административно-законодательную деятельность) может обеспечить позитивные сдвиги в динамике основных макроэкономических показателей (во всяком случае, на определенном временном отрезке). Однако на практике это часто представляет собой достаточно трудную задачу, ибо требует очень серьезного обеспечения глубокими всесторонними теоретическими разработками и сложными математическими расчетами. Отсутствие таких комплексных исследований обрекает благое стремление правительства к достижению всемерной гармонии на неудачу. Случайный выбор счастливого билета абсолютно исключен. Необходимо также помнить об ограниченности финансового регулирования как метода , потенциально присущей любому из них. Объективными ограничителями в данном случае выступают объем и темпы роста ВВП, экономический допуск максимального уровня государственных изъятий, воздействия смежных регуляторов, а обязательным условием положительного эффекта — политическая стабильность и продуманная -общая экономическая стратегия (текущая и долгосрочная). 99 [c.59]

Многие несколько раз предпринимали попытки планирования и все же потерпели неудачу. Кто-то сказал однажды Чем больше я строю планов, тем больше мешает мне случай. Поэтому я перестал строить планы и не страдаю теперь так сильно от случайностей . Однако есть очень простая причина, почему так много людей не могут осуществить свои планы они не увязывают в одно целое свои мечты, цели, моральные ценности и стратегии. [c.25]

Возможности рассмотренных стратегий и алгоритмов оптимального оперативного управления нефтеснабжением имеют определенные ограничения, обусловленные следующими обстоятельствами. JBo-первых, эти алгоритмы действуют только в условиях определенных заданных ресурсов. Во-вторых, решаемая модель построена в предположении стационарности случайных процессов поступления и ухода нефтепродуктов из системы, возможности усреднения времени движения по дугам сети, дискретности решения, постоянства критерия и др. В-третьих, модель не учитывает многих, часто неформализуемых внутренних и внешних взаимосвязей, которые в большой мере определяют условия и возможности работы системы и оказывают существенное влияние на выбор решения. [c.180]

Как только определены внешние по отношению к стратегии параметры, можно перейти к оценке стратегий. Обычно модель включает процедуры статистических испытаний (метод Монте-Карло) и экономической оценки открываемых месторождений. На основе математических и логических соотношений осуществляется процесс случайного выбора. В результате получают распределения частоты возможных исходов для изучаемого параметра или их совокупности. [c.180]

Используя в управленческой практике современные технические средства, необходимо пред последовательность работ, ими выполняемых [зо]. Приведенная схема (рис. 12) отражает процедуру условиях риска с применением экономике-математического моделирования и ЭВМ. В силу вер исследуемого процесса, кроме учета риска, предусматривается также анализ результатов на критич адаптивность (случайность). Анализ адаптивности осуществляется при изменении критерия, либ< внешней среды и др. Анализ результата на критичность предполагает расчет критических значений F пределами которых можно получить новую стратегию. [c.57]

А может быть, можно получить прибыль и из хаоса, даже если цены акций ведут себя абсолютно случайным образом Для подобных процессов разработаны специальные методы, и соответствующий раздел математики называется теорией случайных блужданий, в рамках которой динамика цены акций рассматривается как случайное блуждание точки по оси цен. Эта теория получила широкое распространение среди теоретиков биржи в 50-х годах, когда расчеты на первых компьютерах показали ее соответствие поведению рынка акций. Последующее, более глубокое изучение биржевых процессов выявило ее недостаточность, но об этом мы расскажем позже. Пока же ознакомимся с методами этой теории, которые до сих пор используются аналитиками. Для этого попробуем придумать стратегию биржевой игры, дающую прибыль при условии, что цена выбранных акций подчиняется законам случайных блужданий, т.е. вероятности роста или падения цены равны и не зависят от прошлого поведения акций. Будем рассматривать только изменение цен акций, пренебрегая брокерскими комиссионными и другими затратами. [c.47]

Простейшая стратегия — это купить акции и, если они вырастут в цене на L долларов, — продать. Если изменение цены случайно, то рано или поздно цена коснется установленного вами предела и вы получите прибыль. В теории случайных блужданий есть теорема, что если объект (в нашем случае цена акций) начинает случайные блуждания по оси х из точки XQ, то какую бы точку X мы ни выбрали, рано или поздно объект попадет в точку X с вероятностью, равной единице. В случае игры на бирже XQ — цена акций при покупке, X — цена акций при продаже и разница [c.47]

Подводя итог, можно повторить, что в случае полного хаоса, если поведение акций описывается законами случайных блужданий, никакая стратегия при длительной игре не может дать прибыль. Более того, неправильная стратегия, связанная с плохим выбором уровня стопа 5 и предела L, на котором инвестор планирует продать акции с прибылью, может привести к быстрому разорению. Брокерские комиссионные и другие накладные расходы еще больше усугубляют ситуацию. [c.51]

Если все-таки оставаться в рамках модели случайных блужданий, которая длительное время удовлетворяла теоретиков биржевых процессов, то какая стратегия может считаться оптимальной Иными словами, какая стратегия дает минимальные средние потери при длительной игре [c.52]

Для ответа на этот вопрос проанализируем коэффициент роста К. Как уже говорилось, при случайных блужданиях он всегда меньше единицы, и наша задача — найти стратегию игры, которая максимально приблизит его к единице. Читатели, знакомые с математикой, могут убедиться, что этот коэффициент может быть представлен очень простой формулой [c.52]

Представьте, что вы инвестировали равные суммы в акции этих двух компаний и стали использовать вторую схему инвестирования, описанную в предыдущем разделе. Вы поставили стоп , чтобы обрезать потери в случае неудачи, и ждете хорошей прибыли от акций, которые не коснутся стопа , а пойдут наверх. Если уровень стопа равен 5%, то потери от акций Джима (если они упадут) составят 2,5% от вашего капитала, так как на эти акции вы потратили только половину денег. Если акции Майкла вырастут на 30%, ваша прибыль от них составит 15% от вашего капитала. В итоге это даст 12,5%, что явно больше нуля, который вы получили бы от двух компаний, акции которых случайно блуждали на протяжении этого года. При правильной стратегии инвестирования плюс и минус не равняются нулю [c.56]

Как проводить такой анализ, мы расскажем позднее, детальнее ознакомившись с финансовыми показателями компаний. Пока же обсудим некоторые подробности оптимальных стратегий игры на бирже в случае, когда блуждания цен акций не случайны, т.е. вероятности их роста и падения различны. Мы постараемся четко сформулировать основные выводы и надеемся, что они помогут начинающему инвестору выбрать такую стратегию, которая даст максимальную прибыль при допустимом для него риске. [c.57]

А можно ли вообще разработать стратегию успешного трейдинга В предыдущих разделах мы рассказывали о гипотезе случайных блужданий цен акций и показали, что при таком поведении акций средняя прибыль при кратковременном трейдинге будет отрицательна. В то же время мы продемонстрировали, что изменения цен акций могут быть и не случайными, а обусловленными экономическими показателями компаний. Но эти рассуждения относились с выбору стратегий инвестирования, т.е. к покупке акций на многие месяцы и годы. А как обстоят дела с трейдингом Можно ли предсказать поведение акций в ближайшие дни или часы Это ключевой вопрос трейдинга. [c.153]

Когда мы доберемся до техники Фибоначчи, вы сумеете увидеть желательность изначально удаленно выставленных стоп-ордеров, или стопов на случай катастрофы. Стратегия 3 может дать ответ на вопрос, где должен быть помещен стоп. Такой стоп почти никогда не задевается случайно. Если первоначальный сигнал входа отрицается, я просто выхожу "по рыночной цене" или при первом развороте в направлении моего входа. Затем я снимаю стоп, ориентирующийся на катастрофу. [c.118]

Некоторые технические аналитики, возможно, могут не согласиться с таким моделированием, предполагая, что оно не отражает реальную картину ценового движения акции. Технические аналитики полагают, что цены не относятся к случайным процессам. Однако важно заметить, что, хотя все три примера образованы стохастическим процессом, стратегия одинаково эффективна в любом случае как при совершенно случайных ценовых движениях, так и при существовании закономерности, когда рынок имеет какие-либо скрытые модели. По сути, стохастический процесс используется только лишь для демонстрации процесса и оценки возникающих результатов. [c.5]

Крах цен на облигации в 1973—1974 гг. был не первым, но впервые его разрушительные результаты оказались вполне видимыми благодаря распространившейся практике отслеживания эффективности портфелей. Эта наглядность коренным образом изменила стиль управления портфелями облигаций. Во-первых, стало ясно, что случайная структура продолжительности жизни облигаций может обеспечивать доходность куда более высокую, чем даже самые успешные замещающие или межсекторные обмены. Во-вторых, укрепилось впечатление, что менеджеры в состоянии предвидеть направление изменений процентных ставок. В результате многие инвестиционные менеджеры приняли стратегию, в основе которой лежал прогноз движения процента. Получив прогноз о направлении изменения процента, эти менеджеры соответствующим образом изменяли структуру своих портфелей по срокам погашения. Результаты такой перестройки портфелей бывали поразительными — средний срок погашения облигаций колебался от одного крайнего значения к другому. [c.446]

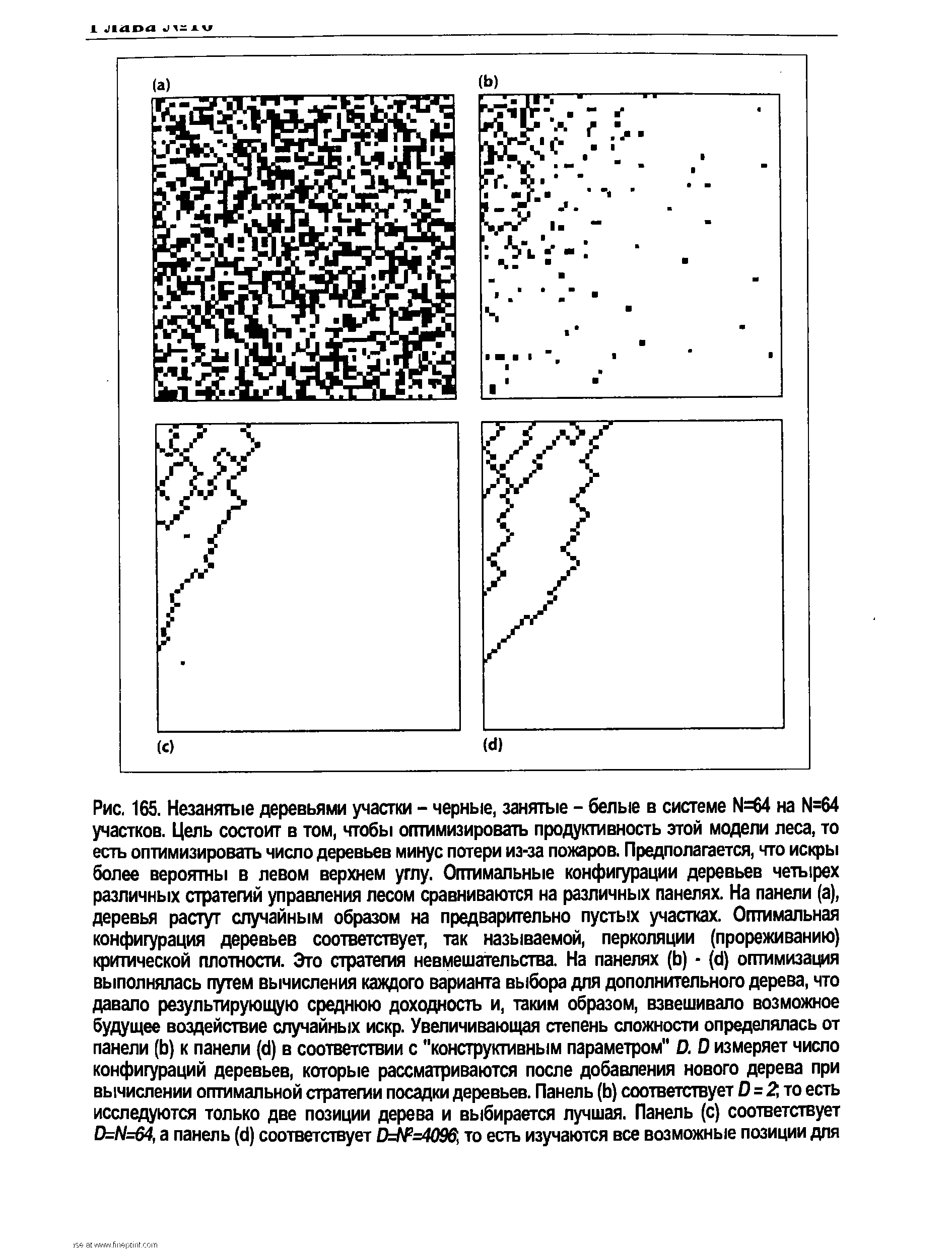

| Рис. 165. Незанятые деревьями участки - черные, занятые - белые в системе N=64 на N=64 участков. Цель состоит в том, чтобы оптимизировать продуктивность этой модели леса, то есть оптимизировать число деревьев минус потери из-за пожаров. Предполагается, что искры более вероятны в левом верхнем углу. Оптимальные конфигурации деревьев четырех различных стратегий управления лесом сравниваются на различных панелях. На панели (а), деревья растут случайным образом на предварительно пустых участках. Оптимальная конфигурация деревьев соответствует, так называемой, перколяции (прореживанию) критической плотности. Это стратегия невмешательства. На панелях (Ь) - (d) оптимизация выполнялась путем вычисления каждого варианта выбора для дополнительного дерева, что давало результирующую среднюю доходность и, таким образом, взвешивало возможное будущее воздействие случайных искр. Увеличивающая степень сложности определялась от панели (Ь) к панели (d) в соответствии с "конструктивным параметром" D. D измеряет число конфигураций деревьев, которые рассматриваются после добавления нового дерева при вычислении оптимальной стратегии посадки деревьев. Панель (Ь) соответствует 0=2, то есть исследуются только две позиции дерева и выбирается лучшая. Панель (с) соответствует D=N=64, а панель (d) соответствует й№=4096, то есть изучаются все возможные позиции для |  |

СМЕШАННАЯ СТРАТЕГИЯ [mixed strategy] в теории игр, теории решений — стратегия, в которой чистые стратегии чередуются случайным образом (с какими-то вероятностями). Другое название С.с. — случайная стратегия. [c.333]

Метод изобретен американцем Ч. Вайтингом и 50-с п. и относится к эвристическим приемам активизации творческого мышления. Сущность способа состоит в перенесении признаков случайно выбранных объектов на исследуемый объект, который лежит как бы в фокусе переноса (так называемый фокальный объект). Метод соответствует стратегии ненаправленного случайного поиска. Данный прием использует не только принцип отыскания подсказок (от случайных объектов) и свободных ассоциаций для их развития, но и принципы постоянного поддержания в мозгу творческой личности очага возбуждения, высокого уровня воображения и фантазии, концентрации внимания на фокальном объекте, к которому поочередно примеряются признаки случайных объектов и свободные ассоциации. [c.117]

Завершение главы этими замечаниями о роли и характеристика руководителей в процессе выполнения стратегии не случайно. Эт< сделано для того, чтобы еще раз подчеркнуть, что выполнение стра тегии — это творческий процесс и ключевая роль в нем принадлежи1 высшему руководству. [c.246]

Сначала методы случайного доступа были предложены для случаев, когда большое число пользователей пытались довольно редко передавать пачки сообщений или когда друг с другом связывалось небольшое число ЭВМ. Но применительно к производственным процессам, которые требуют строгого управления задержкой доступа, более предпочтителен управляемый доступ. Рассмотрим два простейших типа стратегии случайного доступа чистую Алоху и синхронную Алоху [42]. [c.198]

Такая реакция означает постепенное плановое приспособление к изменениям маркетинговой среды. Так перестраивается фирма Marx and Spen er, производитель пищевых продуктов, в ответ на изменение таких демографических и экономических тенденций, как появление специальных продуктов питания для гурманов, развитие сферы финансовых услуг, расширение общеевропейского рынка. Цель подобной перестройки - нахождение и поддержание соответствия организации ее стратегии в изменившейся маркетинговой среде. Если какой-то из стратегических шагов случайно терпит провал (например, продвижение в Северную Америку), фирма может справиться с этим и выжить в результате успешной перестройки, предпринятой ранее. [c.33]

Таким образом, портфель проектов формируется либо в результате действий, предусмотренных научно-технической политикой (что и подразумевает инновационную стратегию), либо случайным образом, чаще всего, на основе экономических критериев ( что дешевле ). Составленный с единственной целью максимизации ожидаемой финансовой отдачи от затрат на инновации и минимизации встающих на пути препятствий - такой портфель предпринимательских интересов прихрдит в противоречие с более широким кругом интересов исследователей и разработчиков. [c.13]

Предположим, что вы используете стратегию инвестирования, при которой потери обрезаются при падения цены на S долларов (на этой цене стоит стоп ) и акции продаются с прибылью L долларов, если цена достигла этого предела. В теории случайных блужданий (желающим детальнее ознакомиться с этими вопросами мы рекомендуем книги В. Феллера) доказывается, что P(S) — вероятность того, что цена коснется точки S раньше, чем точки L, т.е. вероятность проигрыша [c.58]

Из-за случайности в выборе начальных значений синаптических весов, предсказания сетей, обученных на одной и той же выборке, будут, вообще говоря, разниться. Этот недостаток (элемент неопределенности) можно превратить в достоинство, организовав комитет нейро-экспертов, состоящий из различных нейросетей. Разброс в предсказаниях экспертов даст представление о степени уверенности этих предсказаний, что можно использовать для правильного выбора стратегии игры. [c.160]

Теория "случайных событий " (Random Walk Theory) имеет строго научное происхождение. Ее основное положение состоит в том, что ценовые колебания являются "серийно независимыми", поэтому данные о прошлых ценах не могут использоваться для достоверных прогнозов о динамике цен в будущем. Другими словами, движение цен случайно и непредсказуемо. Эта теория популярно изложена в книге "Случайный характер цен на фондовом рынке", вышедшей под редакцией Пола Купера в 1964 году. С того времени по этому поводу было немало написано. Теория исходит из "гипотезы эффективности рынка", согласно которой цены свободно колеблются вокруг действительной или внутренней стоимости. Другим важнейшим положением теории является то, что лучшая рыночная стратегия - это "покупай и держи", как противовес любым попыткам "обыграть рынок". [c.27]

Стэнли Милгрэм (Milgram) [297] сделал одно из первых эмпирических исследований структуры общественных сетей. Он просил исследуемых субъектов, выбранных случайно из телефонного справочника Небраски, отправить письмо заданному субъекту в Бостоне, брокеру, другу Милгрэма. Инструкции заключались в следующем письма должны были быть отправлены адресату (фондовому брокеру) путем передачи их от человека к человеку, но они могли быть переданы только тому, кого передающий знал лично. Поскольку изначальные получатели писем вряд ли были лично знакомы с бостонским брокером, лучшей их стратегией было передать свое письмо кому-то, кто, по их мнению, был в некотором роде ближе к фондовому брокеру (социально или географически), возможно, кому-то, кого они знали в финансовых кругах или какому-нибудь своему другу в Массачусетсе. [c.177]

Как вы уже знаете, бид-аск спрэд является преимуществом дома, имя которому — Уолл-Стрит. Когда вы торгуете низковолатильными акциями, то овладеваете этим преимуществом, используя тот же бид-аск спрэд посредством применения лимитных ордеров. Это дает вам возможность, как и специалисту, зарабатывать малые доли, занимая противоположную сторону рыночных ордеров на покупку-продажу, исполняемых случайными клиентами, которые появляются в течение всего торгового дня. Предварительное условие для успеха такой торговой стратегии заключается в том, что акция не движется. Это — торговля с небольшим риском, обеспечивающая постоянную прибыль, и все время, пока вы находитесь на вершине своего рынка, специалисты никакой роли не играют. Преимущество у вас. Вы вытаскиваете кое-какие деньги из кармана специалиста, и он ничего с этим поделать не может. В сущности, вы обходите специалиста в его собственной игре. [c.260]

Конечно, не могли не появиться оппоненты. В научной среде в 60-е годы возникла так называемая теория "случайных событий" (Random Walk Theory). До сих пор ее отголоски не дают покоя техническим аналитикам (но не практикам ) во всем мире. Эта теория говорит о том, что изменения цены хаотичны и ни на чем не основаны ценовая история не может помочь в прогнозировании дальнейших трендов (которые, кстати, по этой теории вообще не существуют). Движения цен случайны и непредсказуемы в целом же они колеблются случайным образом вокруг своей "объективной" цены. Поскольку с годами цены на все товары и услуги растут, то наилучшая торговая стратегия — купить товар и держать его до победного конца, пока не будет возможности выгодно продать. [c.16]