Чтобы завершить анализ, давайте рассмотрим выбор инвестора с точки зрения его предпочтений и с учетом графика соотношения риск/доходность для эффективных портфелей. Надеюсь, вы не забыли, что в разделе 12.1 мы упоминали о том, что предпочтения при формировании портфеля зависят от стадии жизненного цикла, на которой находится инвестор, периода (горизонта) планирования и толерантности к риску. Следовательно, инвестор может выбрать позицию в любой точке на отрезке, ограниченном точками F и Г. На рис. 12.5 для этого выбрана точка Е. Портфель, который соответствует точке Е, на 50% состоит из портфельных инвестиции в общей точке (тангенциальный портфель) и на 50% из инвестиций в безрисковый актив. Преобразуем уравнения 12 1 и 122 таким образом, чтобы они отражали тот факт, что портфель в точке касания - это теперь единственный рискованный актив, который следует объединять с безрисковым активом. Выясняется, что ожидаемая доходность и стандартное отклонение портфеля Е имеют вид [c.221]

Контрольный вопрос 12.3. Как вы полагаете, увеличивается ли толерантность к риску с повышением уровня благосостояния человека Почему [c.225]

Один из членов педсовета особенно активно настаивал на необходимости существования принципа победителей и проигравших не только в школе, но и в обществе и, если она не собирается соглашаться с этой "правдой", ей лучше поискать другую работу. Она спорила, что это - арбитражная система, не имеющая ничего общего с истинным обучением, и что она вносит дух нездорового соревнования в процесс обучения, и что это становится базой для эмоциональных потрясении детей, выражающихся впоследствии в потере и своего потенциала и уверенности в себе. Хотя администрация отнеслась толерантно к такой учительской "эксцентричности", ее контракт не был возобновлен на следующий год, и она была вынуждена искать работу. [c.63]

Прежде чем мы оставим надежду определить ту среднюю территорию, где открытое общество может сосуществовать с сильными фундаментальными ценностями, мы должны помнить, что совсем необязательно, чтобы все участники принимали критическое отношение, для того чтобы господствовал критический образ мышления. Критическое мышление — само по себе настолько сильное и активное, что не предполагает принятия фундаменталистского мышления, пока оно остается на периферии сознания. Ведь критический образ мышления может смягчить фундаменталистские верования настолько серьезно, что они начнут принимать во внимание существование альтернатив фундаментальные религии продемонстрировали тенденцию к большей толерантности по отношению к другим верованиям, когда их сторонники вынуждены соревноваться за преданность последователей. Но так было далеко не всегда. Некоторые религиозные и политические движения приобретают сторонников, проявляя крайние формы нетерпения. Если они достигнут на этом пути значительного прогресса, как нацисты и коммунисты в Веймарской [c.57]

Оценка толерантности риска [c.846]

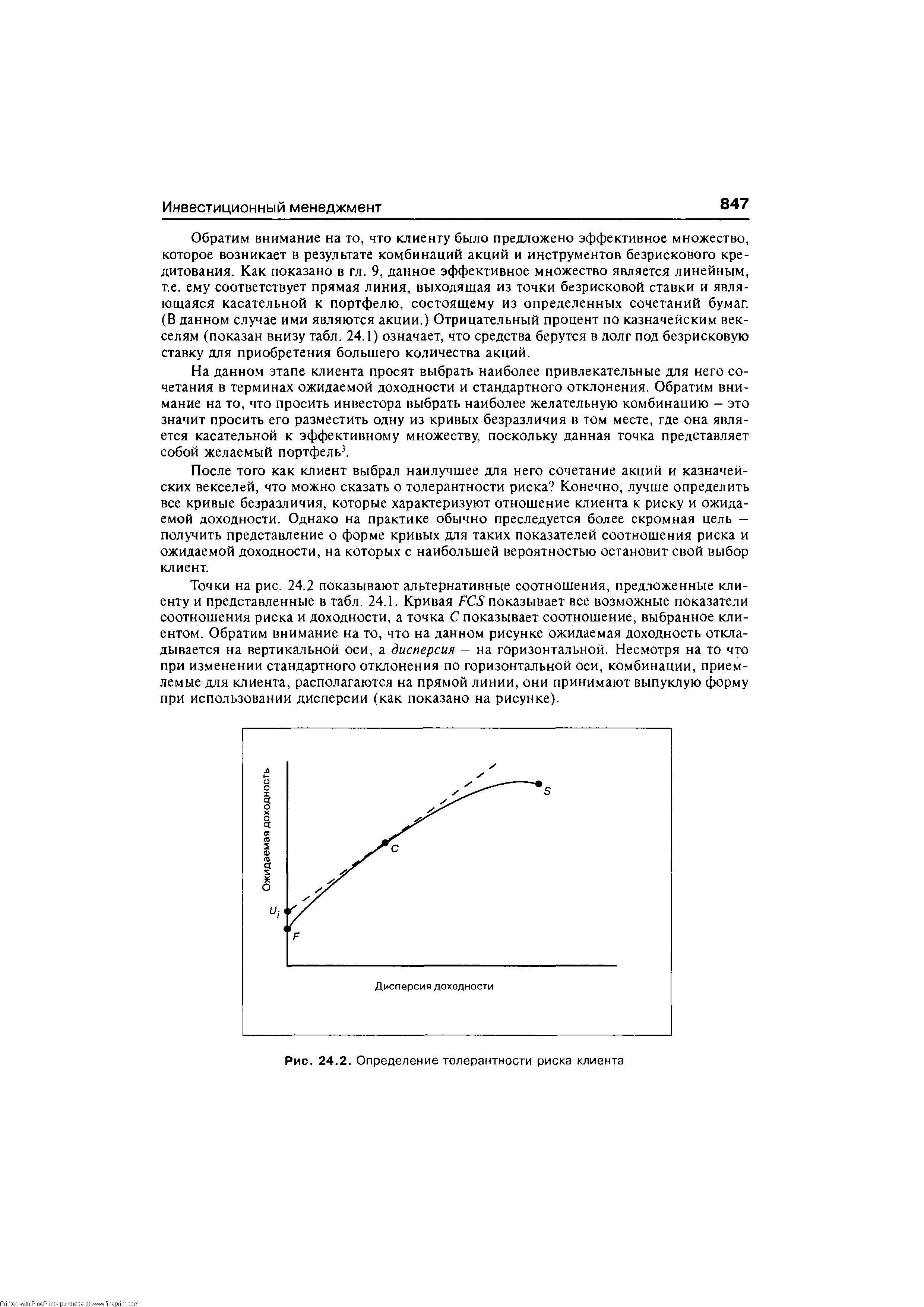

После того как клиент выбрал наилучшее для него сочетание акций и казначейских векселей, что можно сказать о толерантности риска Конечно, лучше определить все кривые безразличия, которые характеризуют отношение клиента к риску и ожидаемой доходности. Однако на практике обычно преследуется более скромная цель — получить представление о форме кривых для таких показателей соотношения риска и ожидаемой доходности, на которых с наибольшей вероятностью остановит свой выбор клиент. [c.847]

| Рис. 24.2. Определение толерантности риска клиента |  |

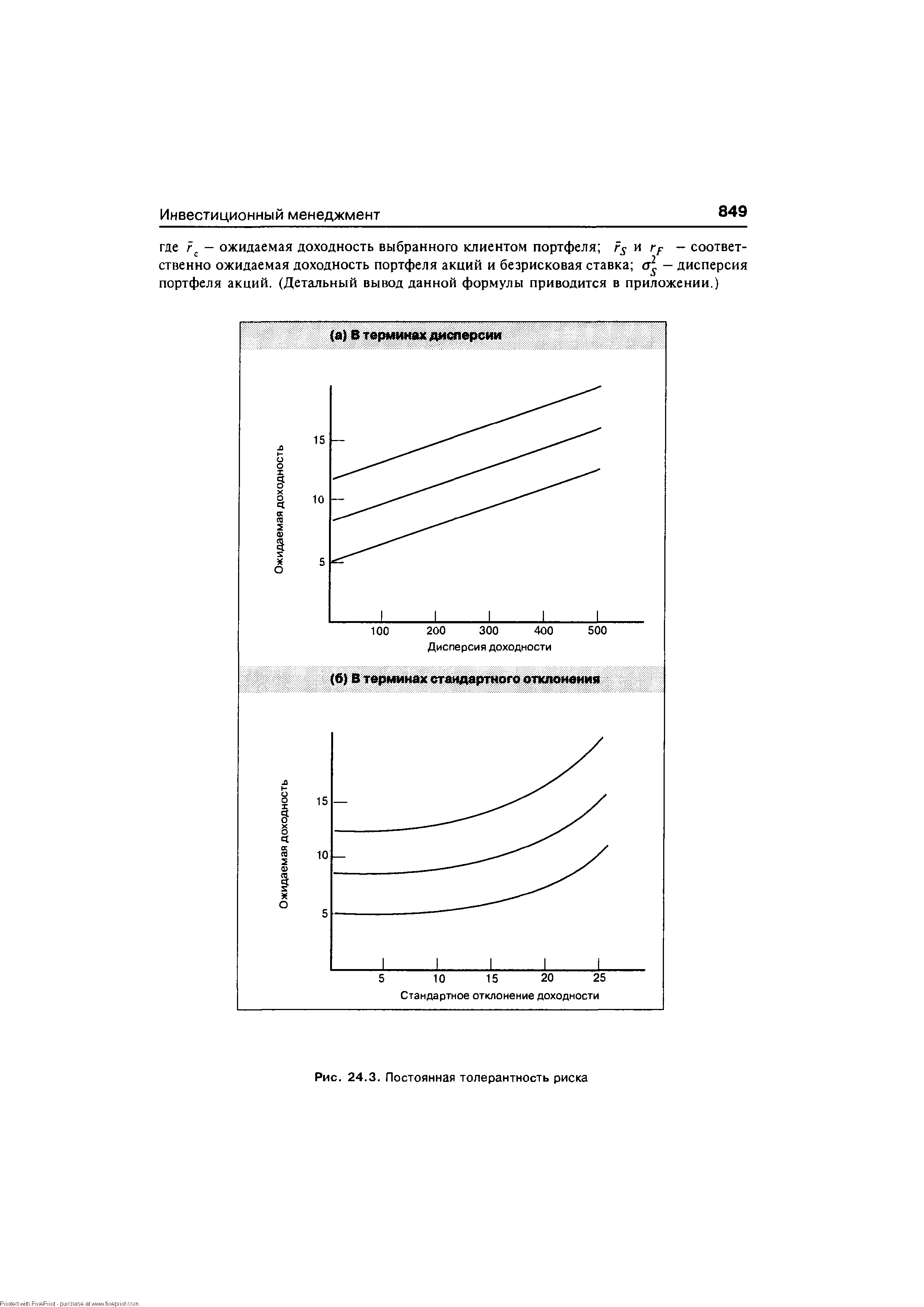

В принципе выбор определенного соотношения характеризует наклон кривой безразличия только в одной точке. Чтобы расширить представление, необходимо сделать допущение об общей форме кривой безразличия клиента. Обычно делается допущение о том, что клиент имеет постоянную толерантность риска в отношении альтернативных портфелей, которые располагаются вблизи от первоначально выбранной точки. На рис. 24.3 показана природа данного допущения. Как указывается в части (а), когда предполагается, что клиент имеет постоянную толерантность риска, на рисунке кривые безразличия с дисперсией по горизонтальной оси являются линейными. Это означает, что уравнение кривой безразличия такого инвестора является уравнением прямой линии, для которого переменная на горизонтальной линии - это дисперсия ( а2р), а переменная на вертикальной линии - ожидаемая доходность (/ /,) Поскольку уравнение прямой линии имеет вид Y = a + ЬХ, где я — точка пересечения вертикальной оси, a b — наклон, то уравнение кривой безразличия можно записать следующим образом [c.848]

Чтобы оценить уровень толерантности риска клиента т, наклон кривых безразличия, 1/т, надо взять равным наклону эффективного множества в точке, где располагается выбранный портфель (он обозначен как портфель Q. Таким образом, получаем следующую формулу для оценки т [c.848]

| Рис. 24.3. Постоянная толерантность риска |  |

Во-вторых, обратим внимание на то, что уровень толерантности риска будет тем ниже, чем более консервативным является выбранный портфель (т.е. в случае, когда выбраны более низкие значения ожидаемой доходности и стандартного отклонения). Таким образом, более консервативные, избегающие риска инвесторы будут иметь более низкий уровень толерантности риска, нежели менее консервативные клиенты. [c.850]

Уравнение показывает, что гарантированную эквивалентную доходность можно рассматривать как ожидаемую доходность, скорректированную с учетом риска, так как плата за риск (которая зависит и от дисперсии портфеля, и от толерантности риска клиента) при определении и. должна вычитаться из ожидаемой доходности портфеля. В нашем примере инвестор выбрал портфель, для которого гр = 9,75% и сгр - 56,25 (или 7,52). Поэтому гарантированная эквивалентная доходность этого портфеля равна 8,625% (9,75 - 56,25/50). Соответственно плата за риск выбранного портфеля равна 1,125% (56,25/50). Если подсчитать гарантированную эквивалентную доходность для любого другого портфеля, показанного в табл. 24.1, то она будет иметь меньшее значение (например, портфель с соотношением акций и векселей 80 20 имеет гарантированную эквивалентную доходность на уровне 8,22% (11,1 - 144/50). Таким образом, в качестве цели инвестиционного менеджмента можно рассматривать определение портфеля с максимальным значением />-((Т /г1, так как оно обеспечивает клиенту максимальную гарантированную эквивалентную доходность. [c.851]

Чтобы определить инвестиционную политику, необходимо определить толерантность риска инвестора, т.е. максимальный размер дополнительного риска, на который инвестор согласен при данном увеличении ожидаемой доходности. [c.868]

Определение толерантности риска инвестора необходимо для выбора наилучшего портфеля из совокупности портфелей. После того как это сделано, можно рассчитать угол наклона кривой безразличия инвестора и, следовательно, отношение инвестора к риску и ожидаемой доходности. [c.868]

Предположим, что ожидаемая доходность акций составляет 12%, стандартное отклонение - 18% и безрисковая ставка - 5%. Имея данную информацию, инвестор выбирает портфель, составленный на 70% из акций и 30% из безрискового актива. На основе формулы толерантности риска (24.2) определите, какова толерантность риска в этом случае. [c.869]

Допустим, что безрисковая ставка равна 7%, ожидаемая доходность акций - 18% и стандартное отклонение — 21%. Чему равна толерантность риска Верди Кри, если в такой ситуации он выбирает портфель, состоящий из 40% акций и 60% безрисковых бумаг Объясните, что означает данная величина. [c.870]

Консультант № 1 Долгосрочное размещение активов следует осуществлять на основе эффективной границы. Показатели доходности, риска (стандартного отклонения) и корреляции можно определить для каждого класса актива, используя статистику за прошедший период. После определения эффективной границы для нескольких размещений вам следует выбрать на эффективной границе такое сочетание активов, которое в наилучшей степени отвечает толерантности риска для ваших средств . Консультант № 2 История не является путеводителем по будущему. Например, все согласны с тем, что уровень риска по облигациям вырос в связи с дерегулированием финансовой среды. Значительно лучшим подходом к долгосрочному размещению активов является ваша оценка ожидаемой доходности различных классов активов, исходя из текущих рыночных условий. В вопросе определения наилучшего сочетания активов вам следует полагаться на ваш опыт и не поддаваться влиянию суждений, полученных с помощью компьютеров . [c.871]

ОПРЕДЕЛЕНИЕ ТОЛЕРАНТНОСТИ РИСКА ИНВЕСТОРА [c.872]

Цель настоящего приложения заключается в том, чтобы вывести формулу для расчета толерантности риска (т) инвестора. Как было сказано выше, формула кривой безразличия инвестора с постоянной толерантностью риска имеет вид [c.872]

Как было сказано выше, для оценки уровня толерантности риска (т) угол наклона кривой безразличия 1/г принимается равным углу наклона эффективного множества в точке, в которой был выбран портфель, обозначенный через С. Так получается потому, что кривая безразличия является касательной к эффективному множеству в этой точке, следовательно, обе линии должны иметь одинаковый наклон. Поэтому для оценки необходимо определить угол наклона эффективного множества в точке т. [c.872]

Оценка толерантности риска инвестора рассматривается в работах [c.877]

Подробно толерантность риска обсуждается в работах [c.877]

Толерантность риска (при выборе портфеля) [c.1003]

Низкая толерантность к любому виду коррупции со стороны служащих, особенно если эти действия произ- [c.17]

ТОЛЕРАНТНОСТЬ — терпимость, сниисхо-дительность к кому-либо или чему-либо. [c.385]

Индивидуальная толерантность (toleran e) к риску — важнейший фактор при формировании инвестиционного портфеля2. Можно считать, что толерантность к риску находится под влиянием таких факторов, как возраст, семейное положение, род деятельности, уровень благосостояния и т.п., т.е. факторов, которые влияют на возможности человека поддерживать привычный ему уровень жизни в случае неблагоприятных изменений в состоянии инвестиционного портфеля. Отношение инвестора к риску также играет роль в определении его [c.214]

По этим причинам, продажа нехеджированных голых опционов - часто неблагоразумная стратегия, за исключением случаев, когда трейдер опытен, имеет хороший капитал и высокую толерантность (терпимость) к риску. Но даже такие [c.236]

Инвесторы, которые пользуются услугами более одного менеджера, могут остановить свой выбор на одном из них с тем, чтобы он помог на этой важной стадии, либо они могут воспользоваться услугами консультанта или специалиста по финансовому планированию. В любом случае главной характеристикой, отличающей одного клиента от другого, являются их инвестиционные цели. Согласно современной теории портфеля данные цели проявляются в отношении клиента к риску и ожидаемой доходности. Как упоминалось в гл. 7, одним из методов определения таких целей является построение кривой безразличия. В то же время определение кривой безразличия клиента является нелегкой задачей. На практике ее часто получают в косвенной и приближенной форме путем оценки уровня толерантности риска (risk toleran e), определяемой как наибольший риск, который клиент готов принять для данного увеличения ожидаемой доходности. [c.846]

Таблица 24.1 показывает уровень толерантности риска т при выборе клиентом другого портфеля (данные значения уровня были подсчитаны путем подстановки соответствующих значений F в правую часть уравнения (24.3), после чего данное уравнение было решено для т ). Во-первых, обратим внимание на то, что уровень толерантости риска равен доходности портфеля акций, связанного с точкой С. То есть уравнение (24.3) может быть переписано в следующем виде r = 100J 5. где Xs представляет собой долю средств, вложенных в портфель акций, который связан с точкой С. Можно показать, что такой результат будет получаться всегда, когда rs-rf = 4,5% и as = 15%. Другие оценки дадут иные значения т, но соотношение между Xs и т будет по-прежнему оставаться линейным. [c.850]