Следует также иметь в виду, что нормативы (или нормативные коэффициенты) чистой продукции определяются без включения прибыли на те виды продукции, объем которой входит в состав товарной продукции по сметной стоимости без прибыли (например, капитальный и средний ремонт своего оборудования и транспортных средств). [c.49]

Нормативный коэффициент чистой продукции определяется как отношение объема чистой продукции по всем изделиям с длительным циклом производства к соответствующему объему товарной продукции на основе плановых расчетов для каждого года в от-дельности. [c.77]

Приведем пример расчета остатков незавершенного производства по нормативному коэффициенту чистой продукции, принятому в плане (см. табл. 3.9). [c.77]

Нормативный коэффициент чистой продукции на данное изделие (стр. 3-стр. 4) 2.09 [c.78]

НЧП) 73 Нормативный коэффициент чистой [c.313]

Показатель НЧП используется как утверждаемый для планирования и оценки выполнения плана по объему производства, исчисления динамики роста производства, производительности труда, заработной платы и других показателей. Объем нормативной чистой продукции в планах предприятий определяется путем умножения объема производства в натуральном выражении по каждому виду изделий на установленный по нему норматив, а по продукции, планируемой только в стоимостном выражении, — путем умножения ее объема в оптовых ценах (сметной стоимости) на утвержденный по каждой группе и виду продукции нормативный коэффициент чистой продукции. [c.258]

Более высокий коэффициент напряженности по нормативной условно чистой продукции свидетельствует об изменении в строительной организации структуры работ в сторону уменьшения материалоемких и увеличения трудоемких работ. [c.96]

Нормативный коэффициент эффективности капитальных вложений, установленный в действующей типовой методике определения экономической эффективности капитальных вложений в целом по народному хозяйству, равен 0,12. Этим коэффициентом предусмотрен нижний предел эффекта, который может быть получен в виде дополнительного чистого дохода общества (или его части — прибыли) на 1 руб. капитальных вложений. [c.22]

Уровни нормативных коэффициентов эффективности различны в зависимости от того, какие показатели (себестоимость, рентабельность, чистая продукция) используются для ее измерения. Поскольку в большинстве случаев сравнительная эффективность измеряется отношением экономии на себестоимости по вариантам к разности капитальных вложений, нормативный коэффициент эффективности для подобных расчетов также должен выводиться из соотношения этих величин. [c.33]

Нормативный коэффициент снижения затрат заработной платы на 1 руб. нормативной чистой продукции 263 [c.323]

При анализе важно иметь в виду, что для определения планового объема продукции, выпуск которой планируется только в стоимостном выражении, а учитывается как в стоимостном, так и в натуральном выражении (запасные части, поставки по межзаводской кооперации и др.), могут применяться рассмотренные нормативные коэффициенты. Для определения же фактического объема нормативной чистой продукции по этим изделиям должны применяться конкретные нормативы. [c.49]

В целях более точного определения объёма нормативной чистой продукции ее расчеты должны производиться по возможно более широкой номенклатуре изделий с тем, чтобы прямым счетом было охвачено не менее 80—85% общего объема продукции министерства (ведомства). По продукции, не охваченной прямым счетом, темпы роста планируются на основе темпов роста продукции, определенной прямым счетом. Что касается исчисления. нормативной чистой продукции по предприятиям, в которых применяется показатель валовой продукции, то незавершенное производство на этих предприятиях оценивается путем умножения величины изменения остатков незавершенного производства на нормативный коэффициент, утвержденный вышестоящей организацией для данного предприятия, принятый в утвержденном плане. [c.77]

Нормативный коэффициент пересчета прироста незавершенного производства в оптовых ценах в объем нормативной чистой продукции [c.78]

В целях компенсации дополнительных затрат подрядных организаций при выполнении работ по реконструкции и техническому перевооружению применяются следующие повышающие коэффициенты к сметной стоимости строительно-монтажных работ и величине нормативной условно-чистой продукции (табл. 20). [c.60]

Повышающие коэффициенты к сметной стоимости строительно-монтажных работ к величине нормативной условно-чистой продукции [c.61]

Как видно из приведенных данных, нормативный коэффициент использования веса отливок в отчетном году был ужесточен по сравнению с нормативом базисного периода, однако фактически выдержан не был (0,72 вместо 0,73). Причем нормой расхода на отчетный год предусматривалось снизить черный вес отливок на 17,3 кг при снижении чистого веса деталей всего на 2,5 кг, т. е. предполагалось получить экономию благодаря совершенствованию технологии в литейном производстве. В действительности черный вес повысился на 18,9 кг по сравнению с нормой отчетного периода и на 1,6 кг — по сравнению с нормой базисного периода. К тому же чистый вес деталей превысил норму отчетного года на 3,7 кг и базисного года — на 1,2 кг. Для выяснения причин проводится более детальный анализ. [c.107]

Не лучше ли оценивать компанию на основе ее чистой прибыли и умножать эту чистую прибыль на какой-нибудь другой коэффициент Тогда наша компания, будучи убыточной, ничего не стоит, каким бы этот (нормативный) коэффициент ни был, поскольку при его умножении на отрицательное число результат не может быть положительным. [c.40]

В таблицах норм приведены раздельно стоимости оборудования, монтажных и строительных работ, зарплаты и нормативной условно-чистой продукции. Для учета местных условий строительства к нормам применяются поправочные коэффициенты отдельно на строительные работы, монтажные работы и оборудование, приведенные в [c.97]

В технической части УСН приведены коэффициенты на усложненные условия при работе вблизи объектов, находящихся под высоким напряжением, а также на дополнительную установку ригелей и т. п. Нормы УСН приводятся в виде таблиц с указанием стоимости строительных и монтажных работ, заработной платы, а также данных по массе оборудования. Показатели таблиц позволяют определить стоимость нормативной условно-чистой продукции. [c.98]

Выпущены сборники коэффициентов для определения величины нормативной условно-чистой продукции в составе предельных норм накладных расходов для разных министерств и ведомств. Для выделения НУЧП в форму № 3 табл. 1.3 объектной сметы введены новые показатели — графы 9—11 соответственно — основной зарплаты, эксплуатации машин и НУЧП. Кроме того, НУЧП выделяется в составе утверждаемой суммы по объектной смете. [c.110]

Устанавливаются следующие коэффициенты для определения величины нормативной условно-чистой продукции [c.110]

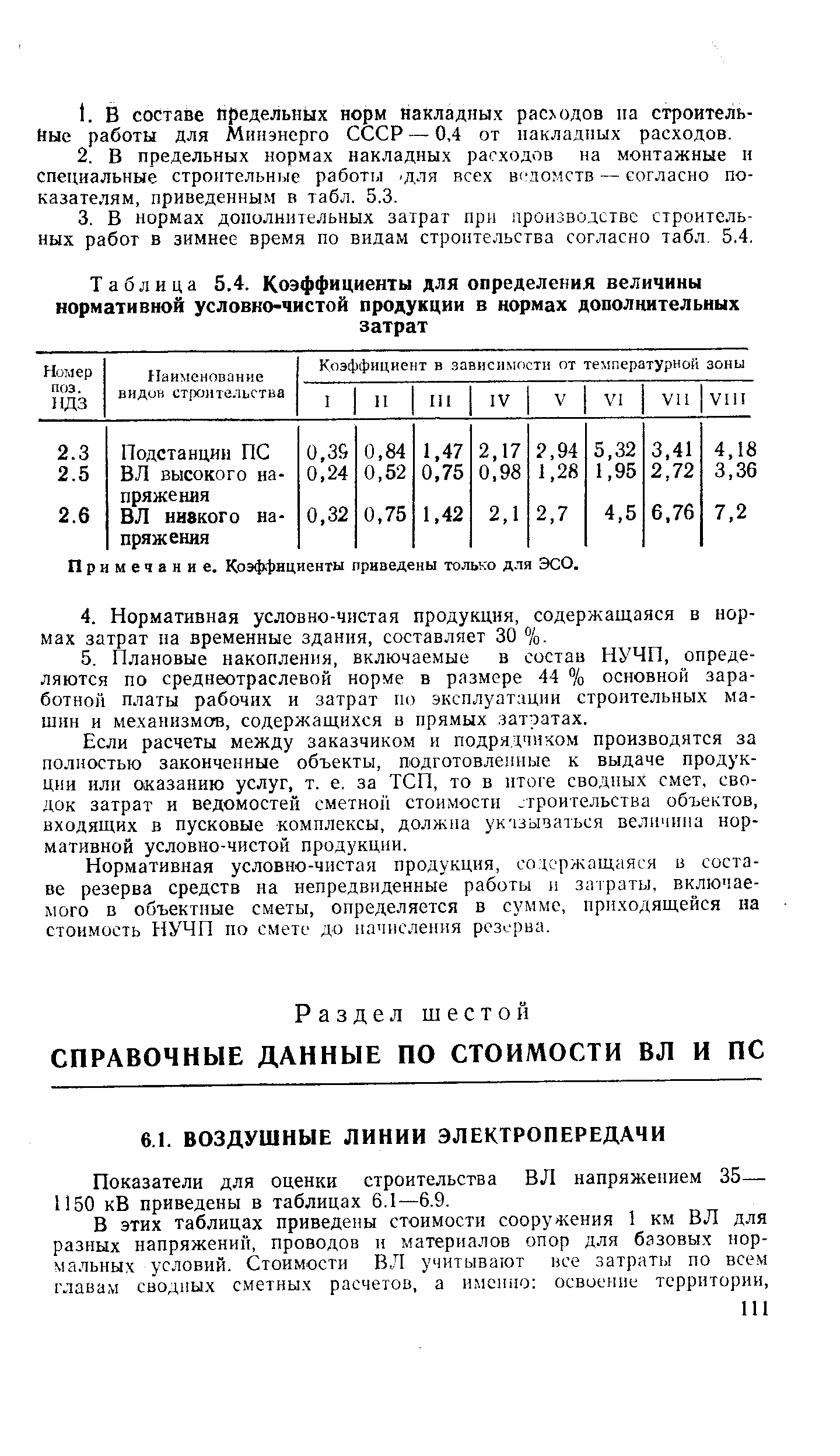

| Таблица 5.4. Коэффициенты для определения величины нормативной условно-чистой продукции в нормах дополнительных |  |

Арендная плата должна регулировать норму чистого дохода, поступающего в распоряжение государству за сданные в аренду средства производства. Общий чистый доход от использования средств производства в соответствии с нормативным коэффициентом эффективности капитальных вложений и новой техники задан в виде норматива и составляет 15 коп. на рубль единовременных затрат. Ставки арендной платы должны, в принципе, обосновываться исходя из равного разделения чистого дохода между арендодателем и арендатором. Таким образом, они ограничены 7,5% первоначальной стоимости основных производственных фондов. в среднегодовом исчислении и нормируемых оборотных средств. [c.165]

При рассмотрении локальных смет проверяют правильность определения объемов работ по рабочим чертежам, выбора расценок и сметных нормативов, начисления накладных расходов и плановых накоплений, а также выполненных арифметических подсчетов. Необходимо обратить внимание а достоверность подсчета показателей всех граф сметы, т. е. затрат на основную заработную плату рабочих, эксплуатацию строительных машин, нормативную условно-чистую продукцию и общую стоимость. Целесообразно проверить в сметах правильность корректировки затрат на основную заработную плату рабочих и эксплуатацию строительных машин в связи с применением районных коэффициентов к заработной плате работников строительных организаций. [c.118]

Фактическая цена определяется как затраты по производству плюс годовой эффект (чистый доход), рассчитанный с помощью нормативного коэффициента рентабельности пропорционально себестоимости производства. Но прежде чем назначить эту цену, необходимо всякий раз проверить целесообразность изготовления принципиально нового средства труда путем исчисления возможной себестоимости его производства. Ведь произведение рС (так же как и в формуле приведенных затрат ЕК) носит практически формальный характер, а эффективность использования средства труда должна быть вполне реальной и, как минимум, обеспечивать ежегодную нормативную рентабельность. [c.91]

В каждой подсистеме управления контроль имеет свои задачи, при этом контролируемые параметры зависят от вида и содержания планового документа. Например, в подсистеме труда и заработной платы контролируемыми параметрами являются выход на работу, выработка в физических единицах измерения ив стоимостном виде (товарная строительная продукция, нормативная условно-чистая продукция), фонд заработной платы. В подсистеме управления парком машин — время, отработанное машинами на объектах в машино-сменах, эксплуатационная производительность машин и расход горючего в физических единицах измерения. В подсистеме управления транспортом — количество и время выхода транспортных средств, количество перевезенного груза, в том числе длина пробега, коэффициент использования пробега с грузом, коэффициент использования грузоподъемности автомашин и расход горючего. [c.152]

Применение функций, описывающих взаимосвязи ключевых бюджетных параметров, является основой основ моделирования хозяйственной деятельности предприятия на бюджетный период. При этом, как уже отмечалось, критерием выбора оптимальной величины и структуры комплекса взаимосвязанных бюджетных параметров, собственно и составляющих понятие хозяйственная деятельность предприятия , является максимизация конечных финансовых результатов (чистой прибыли за бюджетный период) при условии поддержания коэффициентов финансового состояния (ликвидности, финансовой маневренности, общей платежеспособности и др.) на уровне установленных нормативных значений [c.40]

Чистая текущая стоимость представляет собой превышение текущей ценности, порожденной проектом за нормативный период его реализации, над суммой вкладываемых инвестиций. Текущая ценность проекта вычисляется как сумма дополнительного денежного дохода с учетом коэффициентов приведения во времени на момент полной реализации проекта (или на момент начала проекта). Сумма вкладываемых инвестиций также определяется с учетом ставки дисконтирования на момент полной реализации проекта (или на момент начала проекта). [c.210]

Известные особенности, имеет определение нормативов чистой продукции предприятий с длительным циклом производства. Объем продукции таких предприятий в сопоставимых ценах включает изменение остатков незавершенного производства. В этих случаях разрешено устанавливать нормативные коэффициенты чистой продукции в составе незавершенного производства, которые рассчитываются как отношение объема нормативной чистой продукции по всем изделиям с длительным циклом производства к соответствующему объему товарной продукции. Эти коэффициенты утверждаются на основе плановых расчетов по каждому предприятию на год. Указанные нормативные коэффициенты используются как при составлении плана, так и в отчете о его выполнении. В случаях же когда продукция предприятия с длительным производственным циклом значительно различается по уровню материалоемкости, особенно в отдельных стадиях ее производства, объем нормативной чистой продукции в составе незавершенного производства в плане и в отчете определяется прямым счетом по каждому виду продукции, по которому учитывается изменение остатков незавер- [c.49]

Выбор наилучшего (наиболее эффективного) варианта капитальных вложений регламентирован в настоящее время Типовой методикой определения экономической эффективности капитальных вложений1 (далее — Типовая методика). Практическое приложение этих правил к конкретным условиям наталкивается на заметные затруднения. Так, эффективными признаются затраты, коэффициент эффективности (отношение результирующего показателя к величине капитальных вложений) которых больше нормативного коэффициента эффективности . Но результирующие показатели для народного хозяйства, отрасли и предприятия различны для народного хозяйства это прирост национального дохода, для отрасли — прирост чистой продукции, а для предприятия — прирост прибыли. Зачем нужно такое многообразие результирующих показателей, почему выбраны именно эти, а не другие — неясно. Неясно и что следует делать, если на одном уровне управления капитальные вложения признаются эффективными, а на другом оказываются неэффективными. [c.71]

Низкий коэффициент чистой выручки (меньше единицы) гово-г о том, что предприятие находится в трудном финансовом со->янии и не скоро сможет самостоятельно выйти из него. Расчет показателей ликвидности отражен в табл. 3.13. Коэффи-ент маневренности собственного капитала показывает, какая его лъ вложена в оборотные средства. Этот показатель определяется с отношение собственных оборотных средств к собственному кагалу. Из табл. 3.13 видно, что данный коэффициент весьма мал, > свидетельствует о незначительном удельном весе собственно-капитала в оборотных средствах предприятия. Способность пред-нятия к погашению текущей задолженности оценивается коэф-циентом текущей ликвидности, нормативная величина которо-равнадвум. На предприятии в 1996г. этот коэффициент составил 6 в 1997 г. — 0,99 в 1998 г, — 0,75, что не соответствует норме. и анализе погашаемой дебиторской задолженности рассматри- тся коэффициент быстрой ликвидности (Кб ), его норматив ра-t единице. Значение данного коэффициента в анализируемом шоде не соответствовало нормативному. [c.83]

Общая материалоемкость машины по каждому виду материала может быть ориентировочно определена на основании данных о суммарной чистой массе входящих в машину деталей, изготовляемых из этого материала, и нормативного коэффициента его использования. Несомненно, определение ки. м, а следовательно, и Мобщ будет более точным, если будет учтен способ получения заготовок, принятый на заводе, о чем мы уже говорили. [c.127]