На рис. 8.5. проиллюстрировано применение метода дерева решений для разрешения проблемы, требующей определенной последовательности решений. Вице-президент по производству из компании, в настоящее время выпускающей электрические газонокосилки, считает, что расширяется рынок ручных косилок. Он должен решить, стоит ли переходить на производство ручных косилок, и если сделать это, — стоит или не стоит продолжать выпуск электрических газонокосилок. Производство косилок обоих типов потребует увеличения производственных мощностей. До принятия решения руководитель собрал релевантную информацию об ожидаемых выигрышах в случае тех или иных вариантов действий и о вероятности соответствующих событий. Эта информация представлена на дереве решений. [c.238]

В данной главе рассматривается понятие вероятности и ее применение в различных хозяйственных ситуациях. Вероятность используется для отражения возможности наступления альтернативных событий в условиях неопределенности. Руководитель может получить преимущество, если он знаком с методами определения вероятности и использует их при принятии решений. В данном контексте в качестве одного из методов мы рассмотрели определение вероятности с помощью дерева решений. Дерево решений можно использовать для отображения нескольких возможных решений и их последствий в числовом измерении в том, что касается, например, затрат, прибыли, доходов. Следует отметить, что, несмотря на свою полезность, при описании вариантов возможных решений данный метод лишь частично затрагивает всю проблемную область. Например, предполагается, что пользователь метода знает вероятности наступления случайных событий, представленных в дереве решений. В целом, эффективное использование дерева решений возможно только в сочетании с другими методами, и только тогда, на основании всей имеющейся информации, можно сформулировать реалистичные решения. [c.93]

Один из методов подхода к проблеме — дерево вероятностей. Здесь мы точно определяем вероятные будущие потоки денежных средств проекта в их связи с результатами предыдущих периодов. Если проект приемлем в первом периоде, он может также ока- [c.391]

Как показывает опыт, прогнозирование развития новых направлений электронной техники успешнее решается методом экспертных оценок в сочетании с. методом дерева целей (метод Паттерн). На основе анализа составленного дерева целей по методу Паттерн с учетом полученных прогнозных оценок улучшения параметров основных классов приборов и основных технологических процессов определяются вероятные пути развития отдельных направлений электронной техники в перспективе на ряд лет, которые кладутся в основу прогнозирования перспективной потребности. [c.118]

В зарубежной практике в качестве метода количественного определения риска вложения капитала предлагается использовать дерево вероятностей. [c.444]

Наверное, впервые понятия риск и ущерб применительно к деловой сфере деятельности человека были сформулированы в страховом деле, а позднее и в биржевом. Традиционные области механики, в частности теория машин и механизмов, имеют дело с изучением надежности различных устройств. Из этой сферы в теорию управления риском перешли такие методы выявления риска, как деревья событий и деревья отказов. Менеджмент в качестве науки управления привнес в новую область знаний понимание того, как должен быть организован процесс анализа и оценки риска, а также такие специфические подходы, как потоковые и структурные диаграммы. При анализе широкого спектра деловых рисков используются методы финансового и инвестиционного анализа. И конечно, в управлении риском широко применяются понятия и методы теории вероятностей и математической статистики, факторного анализа, теории принятия решений. [c.10]

Одна из главных особенностей метода деревьев отказов — это оценка вероятностей событий. Если вероятности исходных и промежуточных событий оценены неправильно или неточно, то все последующие вычисления для оценки вероятности главного события окажутся недостоверными. Перечислим основные пути повышения достоверности оценки вероятностей исходных событий. [c.79]

Однако существует проблема достоверности экспертных оценок. Насколько безошибочно может быть определена экспертом точечная вероятность конкретного факта или события Такую точечную вероятность предлагается определять, например, в методах дерева решений и анализа сценариев. Методу дерева решений также присущи другие особенности. Популярность метода дерева решений связана с наглядностью и понятностью. Но очень остро для него стоит проблема значимости. Дело в том, что отдельным узлам на каждом новом построенном уровне дерева соответствует все меньшее число записей данных дерево решений дробит данные на большое количество частных случаев. Чем больше этих частных случаев, чем меньше обучающих примеров попадает в каждый такой частный случай, тем менее уверенной становится их классификация. Если построенное дерево слишком кустистое , т. е. состоит из неоправданно большого числа мелких веточек, то оно не будет давать статистически обоснованных ответов. Как показывает практика, в большинстве систем, использующих дерево решений, эта проблема не нахо- [c.21]

Помня об основной проблеме метода дерева решений - проблеме значимости ветвей при дроблении на мелкие сценарии, - автор считает нецелесообразным использование большего числа интервалов по каждому параметру. Более того, по многим входным параметрам (например, капитальные вложения) можно рассматривать только наиболее вероятный интервал и один из крайних интервалов. Это связано с тем, что во многих случаях вероятность, например уменьшения стоимости капитальных вложений, можно считать равной нулю (учитывая, что эти средства будут вложены в первые годы реализации проекта и в такой короткий срок, вероятно, не появится возможность применить оборудование, более дешевое или позволяющее интенсифицировать производство и снизить издержки). [c.28]

Анализ риска по показателю ЧДД может быть выполнен одним из следующих трех методов 1) методом точечных оценок 2) методом дискретных вероятностей (дерева вероятных исходов) 3) методом моделирования распределений (Монте-Карло). [c.233]

МЕТОД ДИСКРЕТНОГО РАСПРЕДЕЛЕНИЯ ВЕРОЯТНОСТЕЙ (ДЕРЕВА ВЕРОЯТНЫХ ИСХОДОВ) [c.235]

Метод дискретных вероятностей (дерева вероятных исходов) 235 [c.255]

Дерево решений является формальным описанием проблемы, а ветви дерева представляют различные альтернативы выбора. Метод дерева решений относится к области исследования операций, где он применяется для оптимизации решений. Оптимизация обеспечивается прежде всего за счет однозначно определяемых вероятностей возникновения каждой альтернативы. Важной чертой этого метода является сочетание и смена так называемых разветвлений решения и разветвлений ожидания. Разветвления ожидания характеризуют возможные сценарии развития ситуации, причем каждому сценарию присваивается определенная вероятность. От первого разветвления решения отходят всегда минимум два новых разветвления, представляющих различные альтернативы действий. В итоге реализуется одна альтернатива, т.е. одно решение. [c.130]

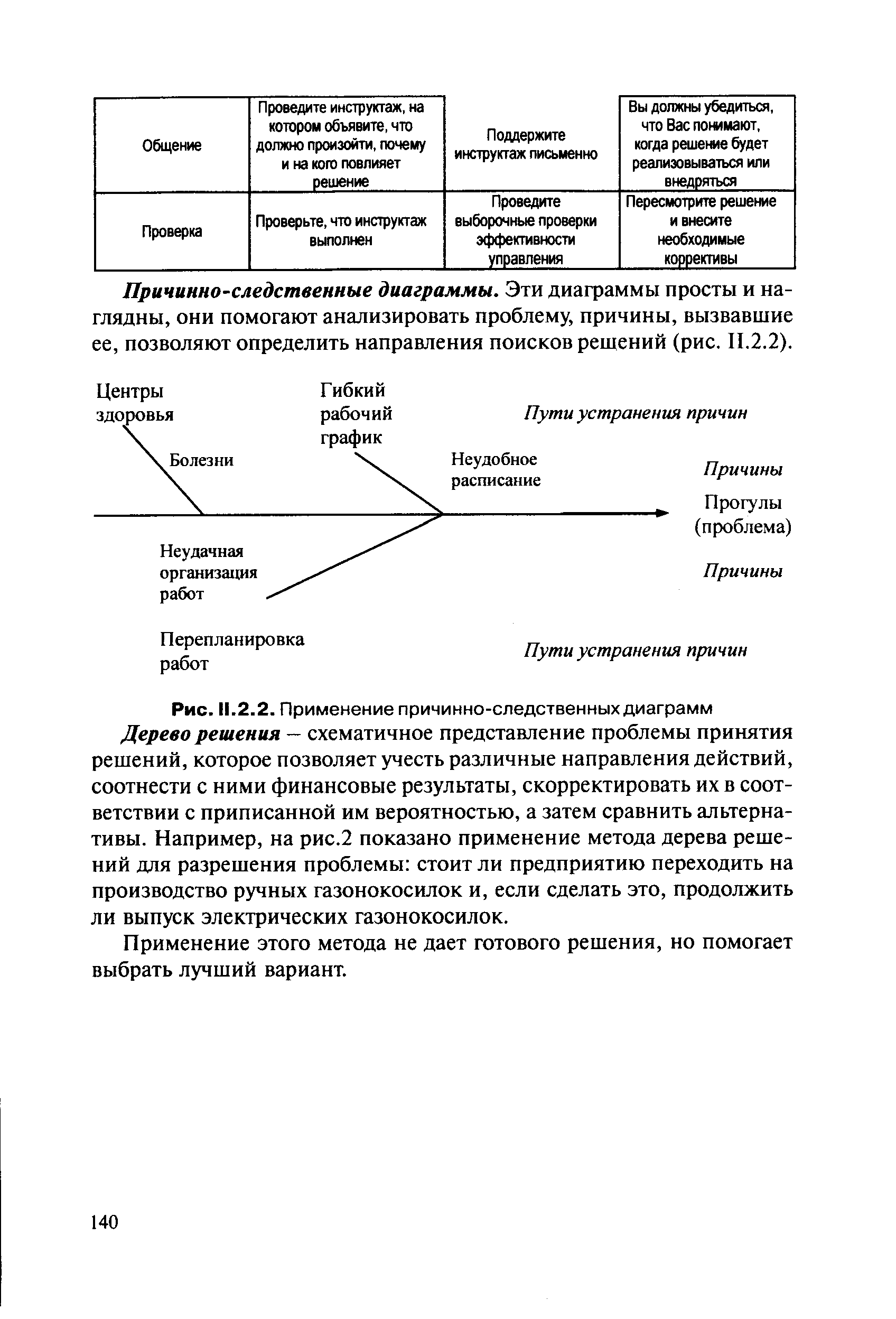

| Рис. 11.2.2. Применение причинно-следственных диаграмм Дерево решения — схематичное представление проблемы принятия решений, которое позволяет учесть различные направления действий, соотнести с ними финансовые результаты, скорректировать их в соответствии с приписанной им вероятностью, а затем сравнить альтернативы. Например, на рис.2 показано применение метода дерева решений для разрешения проблемы стоит ли предприятию переходить на производство ручных газонокосилок и, если сделать это, продолжить ли выпуск электрических газонокосилок. |  |

Риск распределяется при разработке финансового плана проекта и договорных документов. Распределение риска между участниками проекта может быть качественным и количественным. Количественное распределение риска предполагает использование концептуальной модели, базирующейся на стандартных методах решений, основой которых является дерево вероятностей и решений. [c.356]

Дерево решений — еще один популярный метод науки управления, используемый для выбора наилучшего направления действий из имеющихся вариантов. "Дерево решений — это схематичное представление проблемы принятия решений"26. Как и платежная матрица, дерево решений даст руководителю возможность "учесть различные направления действий, соотнести с ними финансовые результаты, скорректировать их в соответствии с приписанной им вероятностью, а затем сравнить альтернативы"27. Концепция ожидаемого значения является неотъемлемой частью метода дерева решений. [c.263]

Для того чтобы управлять риском, обеспечивать промышленную безопасность, необходимо отчётливо понимать, что происходит. Количественные методы анализа риска создают базу для эффективного управления риском. Как правило, анализ риска состоит из трёх этапов, первым из которых является идентификация опасностей, т.е. перечень нежелательных событий, приводящих к аварии. Второй этап - это оценка вероятности наступления аварийной ситуации. На этом этапе, как правило, используются статистические данные по аварийности и надёжности технической системы, применяются логические методы анализа типа дерево событий и дерево отказов , а также экспертная оценка специалистов в данной области. На заключительном этапе анализа риска проводят оценку воздействий последствий аварии на людей, имущество и окружающую среду. Анализ риска - всегда сочетание возможных последствий и вероятности аварии. [c.188]

В своем анализе проекта компании "Вольный полет" мы обошли важный вопрос. Возможность расширения увеличила разброс вероятных результатов, а следовательно, увеличила риск инвестирования в поршневой самолет. И наоборот, возможность прекращения бизнеса сузила разброс вероятных результатов. И поэтому снизила риск инвестиций. Учитывая такие колебания степени риска, мы должны были использовать различные ставки дисконта, но "древо решений" не говорит нам, как это сделать. На самом деле "деревья решений" вообще не говорят нам, как оценивать стоимость опционов просто они являются удобным способом суммировать выводы о потоках денежных средств. Тем не менее ситуация не безнадежна. Современные методы оценки опционов начинают использоваться и применительно к выбору инвестиций. Мы опишем эти методы в главах 20 и 21. [c.255]

Этот метод входит в систему методов ситуационного анализа и используется в случаях, когда прогнозируемая ситуация может быть структурирована таким образом, что выделяются ключевые моменты, в которых либо нужно принимать решение с определенной вероятностью (роль аналитика или менеджера активна), либо также с определенной вероятностью наступает некоторое событие (роль аналитика или менеджера пассивна, однако значимы некоторые не зависящие от его действий обстоятельства). Именно для формализованного описания подобных ситуаций и используется так называемый метод построения дерева решений. Логику метода рассмотрим на примере 2.14. [c.106]

Анализ дерева решений вытекает из теории ожидаемой денежной стоимости. В предыдущих примерах мы оперировали моделями ожидаемой стоимости или деревьями решений при двух исходах, но рассматриваемый метод может быть распространен на множество сценариев, причем сумма вероятностей наступления каждого возможного события должна составлять 100%. Давайте в качестве примера рассмотрим ситуацию, в которой решение о бурении может привести к четырем вариантам развития событий. Неизменные условия если скважина окажется сухой, [c.150]

Для того чтобы воспользоваться системой СОК, наш производитель токарных станков должен сначала определить необходимый четырехзначный код, обозначающий ту продукцию, производители которой вероятнее всего будут приобретать токарные станки. Например, токарные станки будут использовать производители с кодом по системе СОК 2511 (домашняя мебель из дерева), 2521 (офисная мебель из дерева) и т. д. Для того, чтобы получить полное представление обо всех позициях в системе СОК, которые могут использовать токарные станки, компания может воспользоваться одним из трех методов (1) она может выяснить СОК-коды своих актуальных покупателей, (2) она может обратиться к справочникам СОК и выяснить коды всех тех [c.147]

Интересно, что по сравнению с применяемым в методе анализа сценариев и дерева решений подходом, когда экспертам необходимо определять точечные вероятности сценария, в формировании которого участвует множество входных параметров одновременно, в определении вероятностей интервалов по каждому входному параметру, как и в значениях самих интервалов, особенной несогласованности мнений экспертов не наблюдалось. Кроме того, такой подход к определению границ и их вероятностей обеспечивает максимальную прозрачность и понятность в дальнейших расчетах. [c.29]

Однако недостаточно оценить каждый из рассматриваемых вариантов решений по критериям вероятности, затрат и прибыли. Наиболее сложным является выбор такого из них, в котором отклонения от критериальных оценок окажутся минимальными. Для решения подобной задачи можно использовать один из методов комбинаторики — построение дерева возможностей , позволяющий быстро перебрать возможные показатели, количественно оценивающие риск, затраты и время на осуществление проекта (или любой иной набор количественных и качественных оценок), и увидеть наиболее приемлемый. Покажем построение дерева возможностей , исходя из рассмотренных критериальных оценок (рис. 9.13). [c.384]

Нам хотелось бы в результате сравнения моделей со сценами получить для каждой области в сцене название занимающего эту область предмета. Существует несколько способов выполнения этой процедуры. Во-первых, возможен поиск по дереву, когда сначала выбираются наиболее вероятные кандидаты, затем исследуются вытекающие отсюда следствия и намечаются следующие выборы неудача побуждает пересмотреть выбор. Это, по существу, последовательный подход, поскольку исходный выбор определяет последующие. Во-вторых, существует параллельный подход, когда анализируются одновременно все возможные выборы и негодные исключаются. Эти два метода представляют символьный, нечисловой подход к решению проблемы контекста. В-третьих, можно применить статистический подход, при котором форма области охарактеризована вероятностями событий при условии, что область является носом , копытом , хвостом и т. д. Модели в данном случае выражаются через условные вероятности между областями, связанными отношениями. Например, вероятность того, что. / — дерево , если известно, что R2 — скала , равна 0,6. Чтобы достигнуть лучшего описания сцены, мы максимизируем вероятность того, что вся сцена является согласованной, пользуясь при этом моделями. В этой статье мы не обсуждаем последние два подхода, а рассматриваем только первый. [c.201]

С помощью этого метода решается целый ряд задач, когда имеются два или более последовательных множества решений, причем, последующие решения основываются на результатах предыдущих состояний среды, т.е. появляется цепочка решений, вытекающих одно из другого. Подобные задачи проще решать с использованием дерева решений, которое представляет собой графическое изображение последовательности решений и состояний среды с указанием соответствующих вероятностей и выигрышей для всевозможных комбинаций. [c.124]

Еще одним важным методом исследования риска является моделирование задачи выбора с помощью дерева решений. Метод основан на графическом построении вариантов решений. Его используют тогда, когда решение принимается поэтапно или когда с переходом от одного варианта решения к другому меняются вероятности. [c.72]

Используются также методы построения сложных распределений вероятностей (дерева решений), аналитические методы (анализ чувствительности, анализ точки безубыточности и пр.), анализ сценариев. Эти методы рассматриваются в разделе 21.2.3. [c.594]

Ожидаемые результаты управленческого решения всегда реализуются с определенной степенью вероятности, в связи с чем рассматриваемые альтернативы характеризуются известным риском, т.е. неопределенностью. Для оценки вероятности можно воспользоваться методом построения дерева решений, придав определенный вес каждому результату с точки зрения его желательности и вероятности достижения. Стохастичность в реализации решений существенно влияет на поиски компромисса между имеющимися альтернативами. В некоторых случаях следует отдавать предпочтение той из них, которая может быть реализована с наибольшей степенью вероятности. Тем не менее, имея в виду, что информация и анализ при обосновании решения довольно часто весьма субъективны, а стремление к формализации выбора альтернативы может увести далеко в сторону от существа проблемы, хорошим инструментом в этом деле может служить и опыт, и здравое суждение. [c.256]

Определив ожидаемое значение каждой альтернативы и расположив результаты в виде матрицы, руководитель без труда может установить, какой выбор наиболее привлекателен при заданных критериях. Он будет, конечно, соответствовать наивысшему ожидаемому значению. Исследования показывают когда установлены точные значения вероятности, методы дерева решений и платежной матрицы обеспечивают принятие более качественных решений, чем традиционные подходы25. [c.237]

Математическое ожидание и стандартное отклонение вероятностного распределения возможных чистых текущих стоимостей, определенные при помощи дерева вероятностей или другими методами, дают нам значительный объем информации, необходимой для оценки риска инвестиционного проекта. Если вероятностное распределение — приблизительно нормальное, мы можем рассчитать вероятность предложения при условии, что чистая текущая стоимость более или менее точно определена. Вероятность находится путем определения площади, лежащей под кривой влево или вправо от определенной точки процента. Продолжая нашу предыдущую иллюстрацию, предположим, будто мы хотим определить вероятность того, что чистая текущая стоимость будет равна нулю или нуля, чтобы найти данную вероятность, мы сначала вычислим разницу между 0 и математическим ожиданием чистой текущей стоимости проекта. В нашем примере эта разница равна-116 дол. Затем пронормируем эту разницу путем ее деления на стандартное отклонение возможных чистых текущих стоимостей [c.396]

Метод дерева решений" [ tree-de ision" method]. Этот метод позволяет наиболее комплексно учесть риски реального инвестиционного проекта по отдельным последовательным этапам его осуществления. Экспертные оценки возможных сценариев вариации исходных параметров проекта при использовании этого метода являются более обоснованными, т.к. в этом случае они определяются не по проекту в целом, а в разрезе отдельных этапов его реализации и с учетом периода времени каждого из этапов. Вероятность неблагоприятного исхода в достижении заданных конечных показателей эффективности проекта и будет характеризовать меру его риска. [c.257]

Суждения о предпочтительности альтернатив выносится по результатам их сравнения или оценки. Г позитивные и негативные стороны каждой из альтернатив и устанавливается некий компромисс, поз] сопоставление альтернативы с ранее принятым стандартом, критерием. Для этого используют критериальное сравнение Кепнера -Трегое, платежная матрица, дерево целей или решений, а также i теориях вероятности, предпочтений, полезности и др. Наиболее распространенным методом сравне) является метод дерева решений , особенно в ситуациях неопределенных, при наличии неуправляемы [c.87]

Фундаментальный анализ возможности (вероятности) возникновения кризиса Комплексный экономический анализ эффективности хозяйственной деятельности. Альтернативный анализ перспектив кризиса в отрасли с использованием элементов р-анализа (с использованием исторической р , технического анализа фондового рынка и т.д. Использование глобальных показателей вероятности банкротства (метод Бивера, метод Альтмана, модель Аа-рони-Джоиса-Свори и т.д.). Использование вероятностных методов оценки риска (метод экспертных оценок, метод дерева решений, метод аналогий, анализ чувствительности и связанный с ним метод критических значений, анализ сценариев, метод Монте-Карло). Анализ эффективности диверсификации портфеля активов. Оценка влияния несистематических рисков. Оценка бизнеса (операционный аспект). Оценка бизнеса (ликвидационный аспект). [c.74]

Итак, на рисунке показано вдавное событие — взрыв бака, которое поставлено на вершину дерева. Оно может случиться, если произойдут одновременно оба предыдущих события повышение давления и отказ предохранительного клапана. Давление повысится, если или насос выйдет из строя, или загрузка в баке окажется чрезмерной. Вероятности этих событий отражены на рисунке, где указано также, что главное событие может произойти с вероятностью 0,0002/год. Метод деревьев отказов применяется во многих отраслях промышленности и имеет большое практическое значение. [c.74]

Возникает естественный вопрос "А зачем вообще нужна нейронная сеть для данного алгоритма " Ведь он может просто использовать обучающую выборку - известно же, какому классу принадлежит каждый пример. Более того, как бы хорошо ни была обучена сеть, она все равно будет делать ошибки, неправильно классифицируя некоторые примеры. Дело в том, что именно использование нейросетей в качестве Оракула дает возможность получать деревья решений, имеющих более простую структуру, чем у деревьев, обученных на исходных примерах. Это является следствием как хорошего обобщения информации нейронными сетями, так и использования при их обучении операции исправления данных ( LEARNING). Кроме того, алгоритмы построения деревьев, исходя из тренировочного набора данных, действительно разработаны и с их помощью такие деревья строятся путем рекурсивного разбиения пространства признаков. Каждый внутренний узел подобных деревьев представляет критерий расщепления некоторой части этого пространства, а каждый лист дерева - соответствует классу векторов признаков. Но в отличие от них TREPAN конструирует дерево признаков методом первого наилучшего расширения. При этом вводится понятие наилучшего узла, рост которого оказывает набольшее влияние на точность классификации генерируемым деревом. Функция, оценивающая узел п, имеет вид F(n) = r(n)( - f(n)), где r(ri) - вероятность достижения [c.181]

При построении матрицы решений с учетом вероятности реализации отдельных ситуаций могут быть использованы методы анализа сценариев, иммитационного моделирования, дерева решений и другие (подробно каждый из этих методов рассматривается в третьем томе Энциклопедии на примере оценки рисков отдельных реальных инвестиционных проектов). [c.163]

Условный анализ притязаний (ССА89) позволяет решить проблему изменения ставок дисконта, которую с помощью обычных D F/DTA методов легко решить нельзя. В нем используется базовое предположение, что отдачи колл опциона на акции эквивалентны отдачам портфеля, или синтетического опциона , состоящего из займов и покупки базисных активов (как правило, акций). Если предполагаете, что отсутствуют возможности арбитража, цена опциона на базисные активы будет задана ценой этого синтетического опциона. Это позволяет так строить вероятности, эквивалентные нейтральному к риску дереву решений, что ожидаемые выплаты можно дисконтировать по безрисковой ставке. Это избавляет от нужды устанавливать ставку, откорректированную соответственно риску для каждой ветви дерева. [c.198]

К числу графических относится и графо-математический метод (метод построения дерева решений. Процесс принятия решения в этом случае осуществляется в несколько этапов 1) определение цели 2) определение набора возможных действий (организационных, технических, технологических), с помощью которых может быть реализована поставленная задача 3) оценка возможных исходов и их вероятностей (носят случайный характер) при реализации вариантов действий 4) оценка математического ожидания возможного исхода (выполняется с помощью дерева решений) и наиболее эффективного варианта решения задачи. [c.15]