При недостаточности или отсутствии средств на счетах организации платежные документы оплачиваются по мере поступления средств. Ежедневно или в другие сроки, установленные по договору с организацией, банк представляет выписки из расчетного счета с приложением копий соответствующих платежных документов. [c.458]

Банк покупателя списывает со счета плательщика (покупателя) деньги. 3. Банк покупателя направляет в банк поставщика платежное поручение. 4. Банк поставщика зачисляет деньги на счет поставщика в соответствии с платежным поручением. 5. Банки выдают своим клиентам выписки из расчетных счетов [c.341]

Выписки из расчетного счета [c.109]

Движение средств на расчетном счете организации банк фиксирует в выписке из расчетного счёта, в которой показываются остатки денежных средств на начало рабочего дня, зачисление средств на расчетный счет, их списание со счета и остатки средств на конец рабочего дня. В установленные сроки выписка банка из расчетного счета организации с приложенными к ней документами на поступление и списание средств передается владельцу расчетного счета. Бухгалтер организации проверяет выписку и приложенные к ней документы, после чего проставляет корреспонденцию счетов. Если при проверке выписки банка обнаружена ошибка, организация сообщает об этом в учреждение банка. [c.354]

Вопрос 6. К какому типу документов относятся выписки из расчетного счета Ответы [c.142]

Выписка из расчетного счета Поступила сумма выручки за реализованную продукцию по договорным ценам 9500 51 46 [c.93]

Банк, который обслуживает расчетный счет организации, предлагает услуги по оперативному управлению расчетным счетом прямо из офиса. Программа Клиент — банк позволяет создавать платежные поручения, передавать их в банк по модему, а также получать выписки из расчетного счета. При этом для обеспечения защиты информации используется электронная подпись, без которой передаваемые документы недействительны, а также специальная система шифрования информации. Система крайне удобна, экономит время и позволяет получать информацию о приходе денег на расчетный счет от различных клиентов и таким образом существенно ускорить их обслуживание. Кроме того, система Клиент — банк избавляет организации от поездок в банк для осуществления платежей. [c.263]

Для проверки общих оборотов по реализации товаров (работ, услуг), показанных в налоговой декларации, также используются выписки из расчетного (текущего) счета предприятия в учреждении банка, банковские и кассовые документы, ведомости реализации товаров и расчетов с поставщиками, счета, оплаченные покупателями, и другие бухгалтерские документы. [c.224]

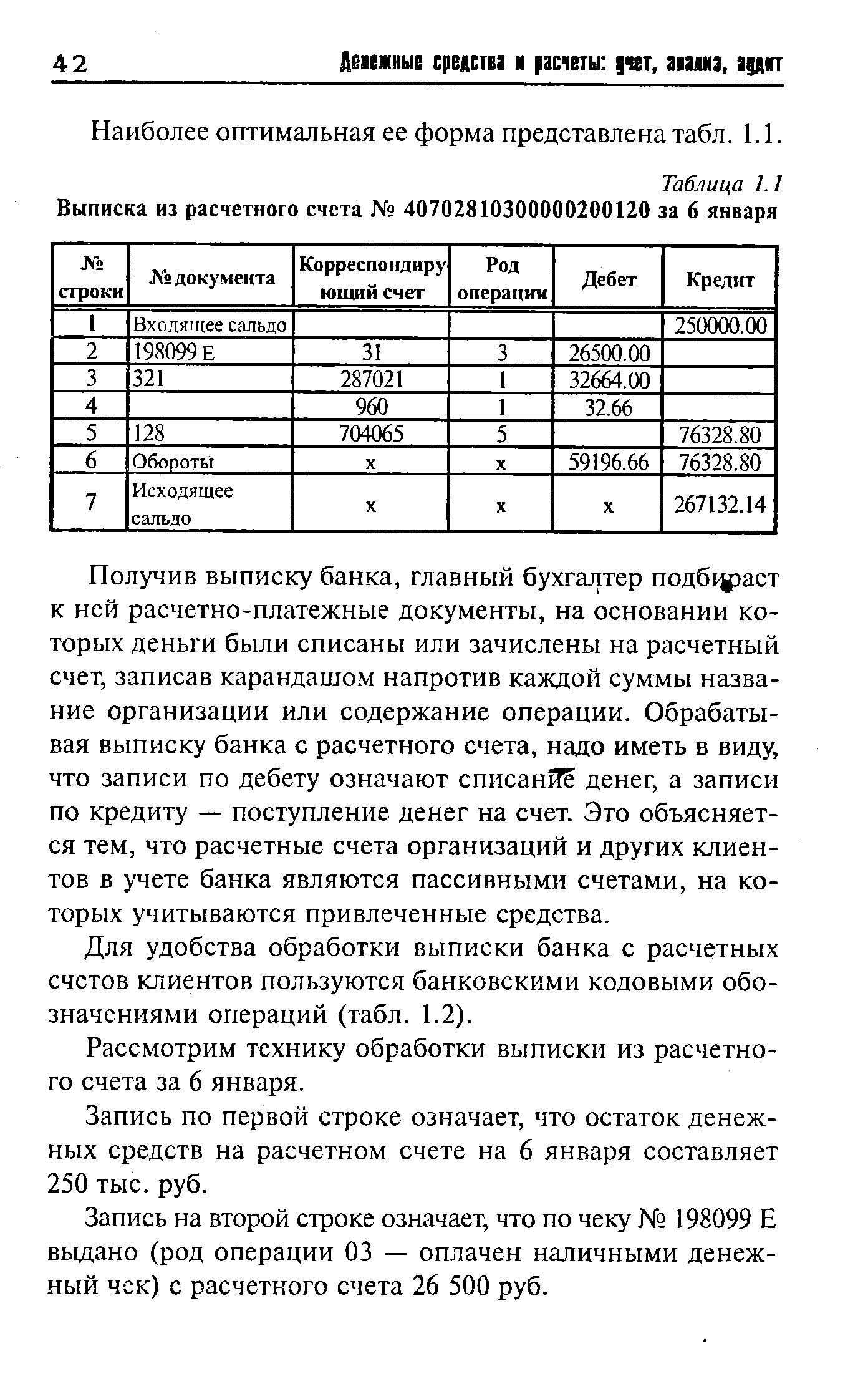

| Таблица 1.1 Выписка из расчетного счета № 40702810300000200120 за 6 января |  |

Правильная организация бухгалтерского учета издержек обращения обеспечивается при своевременном и качественном оформлении первичной документации. В организациях нефтеснабжения важнейшими первичными документами для. отражения операций, связанных с издержками обращения, являются платежные требования поставщиков и приложенные к ним документы 4 инвентаризационные ведомости и расчеты на списание недостач нефтепродуктов, хищения и порчу товарно-материальных и других ценностей платежные поручения и выписки из расчетного счета на оплату разных расходов расчетно-платежные ведомости на начисление и выплату заработной платы платежные ведомости на выплату премий счета транспортных организаций и путевые листы пропуска-отвесы, счета и акты о реализации нефтепродуктов по талонам рыночного фонда акты на списание пришедших в негодность малоценных и быстроизнашивающихся предметов, требования и накладные на расход материалов, топлива расчеты амортизации основных средств (фондов) авансовые отчеты подотчетных лиц и приложенные к ним документы решения судебных органов об отказе во взыскании недостач за необоснованностью исков и др. [c.227]

Банк поставщика передает выписку из расчетного счета о зачислении суммы платежа. [c.146]

Выписка из расчетного счета - это копия лицевого счета предприятия, открытого ему банком. Она [c.177]

В выписке из расчетного счета предприятия закодированы финансовые операции, оформленные [c.177]

Выписка из расчетного счета. Каждое предприятие должно знать состояние своего расчетного счета и операции, совершаемые на нем банком. В этих целях банк посылает предприятию выписки из его расчетного счета, в которых отражаются ежедневные операции по приходу и расходу средств. Получив выписку, предприятие обязано проверить правильность записей на расчетном счете. При обнаружении ошибки в записях оно должно сообщить об этом банку. [c.358]

Госбанк раз в 3—5 дней выдает владельцу выписку из расчетного счета вместе с первичными документами, на основании которых производились операции по расчетному счету. Выписка подвергается проверке и бухгалтерской обработке. На ее основании осуществляется контроль за правильностью зачисления и списания денежных средств по расчетному счету. Если при проверке выписки будут установлены ошибки, то в течение 10 дней с момента ее получения нужно сообщить об этом Госбанку. [c.143]

На основании выписки банка по расчетному счету составляются две разработочные ведомости одна по дебету расчетного счета с указанием кредитуемых счетов, а другая — по кредиту с указанием дебетуемых счетов. В них указываются порядковые номера документов, содержание операций, сумма и соответствующие корреспондирующие счета. На основании итогов разработочных ведомостей производятся записи в журнал формы № К-1 или К-la. На каждую выписку из расчетного счета в журнале отводится одна строка. [c.143]

Предприятие периодически (ежедневно или в другие установленные банком сроки) получает от банка выписку из расчетного счета, т.е. перечень произведенных им за отчетный период операций. К выписке банка прилагаются документы, полученные от других предприятий и организаций, на основании которых зачислены или списаны средства, а также документы, выписанные предприятием. [c.161]

Выписка из расчетного счета — второй экземпляр лицевого счета строительного предприятия, открытого ему банком. Сохраняя денежные средства предприятий, банк считает себя должником предприятия (кредиторская задолженность банка), поэтому остатки средств и поступления на расчетный счет записывает по кредиту расчетного счета, а уменьшение своего долга (списания, выдача наличными) — по дебету. Обрабатывая выписки, бухгалтер должен помнить об этой особенности и записывать зачисленные суммы и остаток по дебету расчетного счета, а списания — по кредиту. Выписка из расчетного счета имеет определенные показатели, часть которых кодируется банком, и эти же коды используются предприятиями. [c.161]

Для отражения оборотов по кредиту счета 51 служит журнал-ордер № 2 Расчетный счет . Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью № 2. Основанием для заполнения этих регистров являются проверенные и обработанные выписки из расчетного счета (см. рис. 6.3.8). [c.172]

Суммы отчислений на социальное страхование за отчетный месяц (без сумм, начисленных или выплаченных рабочим и служащим за счет средств социального страхования) предприятие перечисляет одновременно с другими перечислениями (подоходного налога и др.) профсоюзной организации при получении денег с расчетного счета для выдачи заработной платы. По выписке из расчетного счета, полученной от учреждения банка, делается запись по дебету счета № 69 и кредиту счета № 51. [c.201]

Расчетный счет предприятия для банка является пассивным счетом, на котором отражаются суммы задолженности банка предприятию. Для предприятия расчетный счет является активным. Поэтому записи на этом счете в бухгалтерии предприятия будут противоположны записям в выписках банка, т. е. обороты по кредиту выписки из расчетного счета записывают в дебет счета № 51, а обороты по дебету выписки — в кредит этого счета. [c.271]

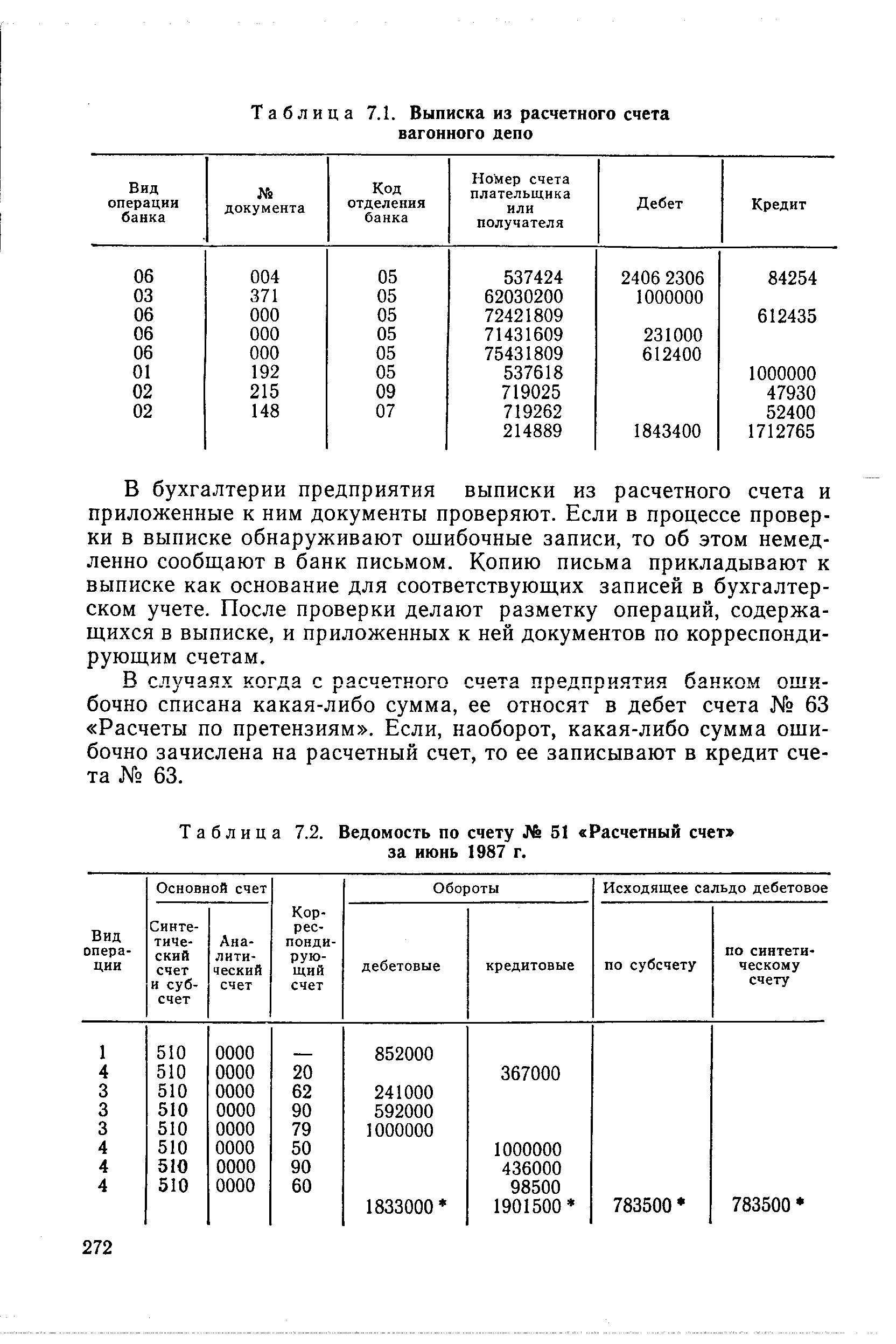

| Таблица 7.1. Выписка из расчетного счета вагонного депо |  |

По получении из банка выписки из расчетного счета служба бухгалтерского учета и финансов дороги-виновницы кредитует счет № 51 и дебетует счет № 79, если виновны отделения дороги и их предприятия, или № 80, если виновна сама дорога. Служба дороги назначения также на основании выписки банка из расчетного счета дебетует счет № 51 и кредитует счет № 80. [c.324]

Выписка из расчетного счета 271, 272 [c.400]

Выписка из расчетного счета 318, 319 [c.445]

Основание Выписка из расчетного счета от 10.01.2001 г. Сумма Пять тысяч [c.444]

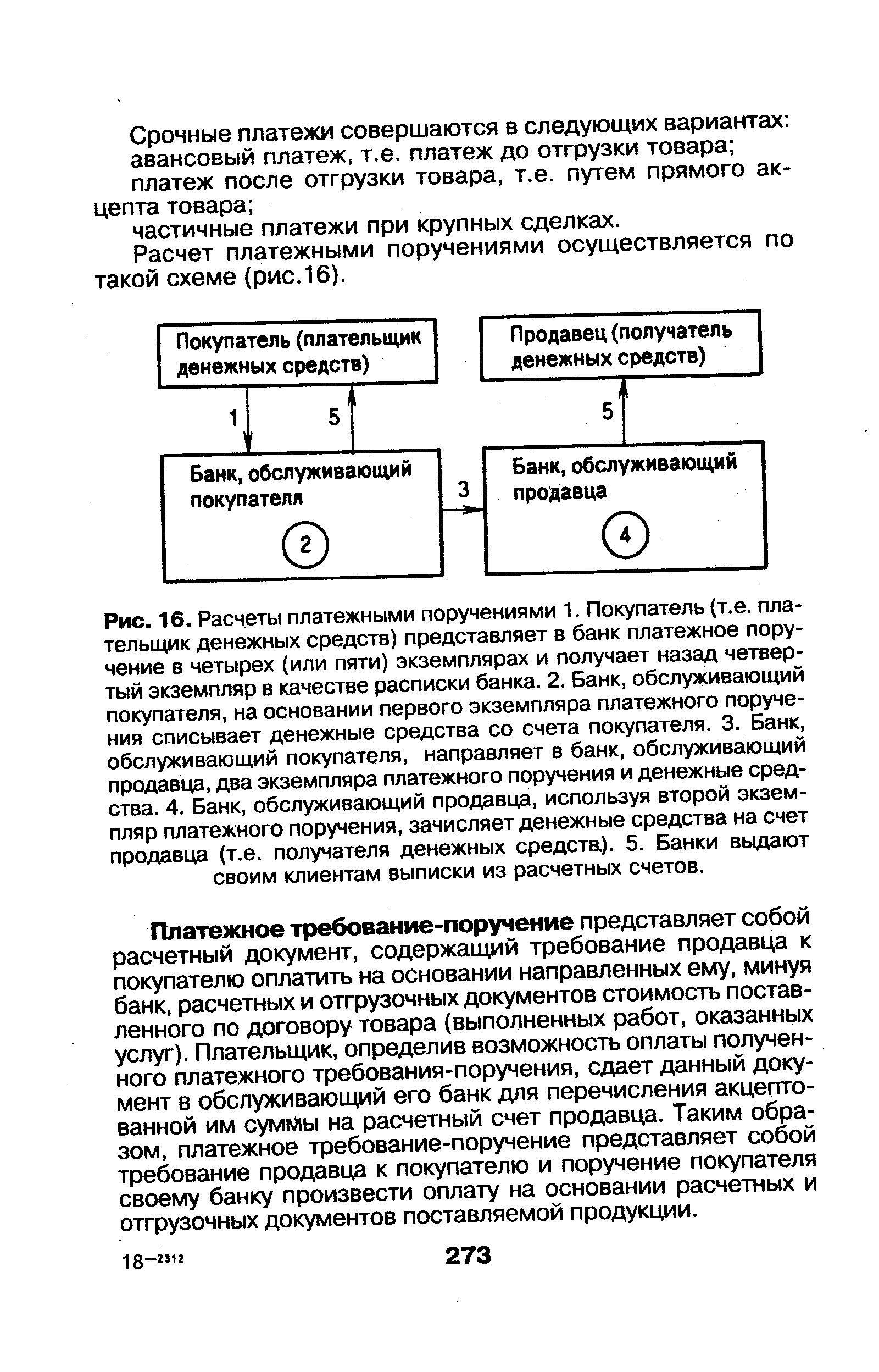

| Рис. 16. Расчеты платежными поручениями 1. Покупатель (т.е. плательщик денежных средств) представляет в банк платежное поручение в четырех (или пяти) экземплярах и получает назад четвертый экземпляр в качестве расписки банка. 2. Банк, обслуживающий покупателя, на основании первого экземпляра платежного поручения списывает денежные средства со счета покупателя. 3. Банк, обслуживающий покупателя, направляет в банк, обслуживающий продавца, два экземпляра платежного поручения и денежные средства. 4. Банк, обслуживающий продавца, используя второй экземпляр платежного поручения, зачисляет денежные средства на счет продавца (т.е. получателя денежных средста). 5. Банки выдают своим клиентам выписки из расчетных счетов. |  |