ВЫПИСКА ИЗ РАСЧЕТНОГО СЧЕТА В БАНКЕ - документ, выдаваемый банком торговой организации и отражающий движение денежных средств на расчетном счете. [c.47]

Основание для записей выписки из расчетного счета в банке и приложенные к ним первичные документы. [c.370]

Специфика тех или иных утверждений администрации, сосредоточенных в ее бухгалтерской отчетности, накладывает и определенные отпечатки на способы достижения аудитором перечисленных целей проверки. Например, предъявленные аудитору выписки из расчетного счета в банке, казалось бы, полностью удовлетворяют его потребности по достижению четвертой цели аудита (наличие) однако если эти средства находятся в банке, [c.103]

На основании выписки банка по расчетному счету составляются две разработочные ведомости одна по дебету расчетного счета с указанием кредитуемых счетов, а другая — по кредиту с указанием дебетуемых счетов. В них указываются порядковые номера документов, содержание операций, сумма и соответствующие корреспондирующие счета. На основании итогов разработочных ведомостей производятся записи в журнал формы № К-1 или К-la. На каждую выписку из расчетного счета в журнале отводится одна строка. [c.143]

Безналичные расчеты осуществляются через отделения банков. Для контроля за движением денег на расчетном счете отделение банка делает выписку из расчетного счета, в которой отражены операции по приходу и расходу денег, а также показан остаток денег на расчетном счете. Каждая операция подтверждается приложенными к выписке документами. Часть денег резервируется на выставление аккредитивов по месту нахождения поставщиков, часть используется на покупку лимитированных чековых книжек. [c.60]

Третья глава Банковские документы посвящена основным банковским первичным документам. В ней раскрыты требования по заполнению платежного поручения, сводного платежного поручения, платежного требования-поручения, выписки из расчетного счета, составляемой банком. Для совершения безналичных расчетов необходимо иметь расчетный счет в банке. В главе приводится перечень документов, представляемых в банк для открытия расчетного счета, даются образцы заполнения заявления на открытие счета и карточки с образцами подписей и оттиском печати предприятия. Затем подробно раскрыты правила заполнения всех строк и разделов платежного поручения и рассмотрены примеры заполнения платежных поручений по операциям окончательного расчета и авансового платежа за товары и по договору за выполненные работы, авансового платежа и оплаты полностью налога, отчислений во внебюджетный фонд. Приведен образец заполнения журнала по регистрации платежных поручений, рассмотрены правила заполнения платежного поручения и платежного требования-поручения. Бухгалтер должен уметь читать данные выписки из расчетного счета и пользоваться ими, поэтому в конце главы помещены примеры выписок из различных счетов в банках. [c.4]

Выписки из расчетных счетов в разных банках могут несколько отличаться по форме исполнения из-за различной обслуживающей техники. В качестве примера рассмотрим выписки Октябрьского филиала Акционерного общества Промстройбанк и Социального банка. [c.89]

Банк покупателя списывает со счета плательщика (покупателя) деньги. 3. Банк покупателя направляет в банк поставщика платежное поручение. 4. Банк поставщика зачисляет деньги на счет поставщика в соответствии с платежным поручением. 5. Банки выдают своим клиентам выписки из расчетных счетов [c.341]

Движение средств на расчетном счете организации банк фиксирует в выписке из расчетного счёта, в которой показываются остатки денежных средств на начало рабочего дня, зачисление средств на расчетный счет, их списание со счета и остатки средств на конец рабочего дня. В установленные сроки выписка банка из расчетного счета организации с приложенными к ней документами на поступление и списание средств передается владельцу расчетного счета. Бухгалтер организации проверяет выписку и приложенные к ней документы, после чего проставляет корреспонденцию счетов. Если при проверке выписки банка обнаружена ошибка, организация сообщает об этом в учреждение банка. [c.354]

Выписка из расчетного счета. Каждое предприятие должно знать состояние своего расчетного счета и операции, совершаемые на нем банком. В этих целях банк посылает предприятию выписки из его расчетного счета, в которых отражаются ежедневные операции по приходу и расходу средств. Получив выписку, предприятие обязано проверить правильность записей на расчетном счете. При обнаружении ошибки в записях оно должно сообщить об этом банку. [c.358]

В графах 1—19 журнала-ордера N° 2-е (табл. 1) записываются суммы, списанные с расчетного счета согласно выпискам по расчетному счету, периодически получаемым строительной организацией из банка. Каждой выписке по расчетному счету в журнале-ордере отводится отдельная строка. По окончании месяца журнал-ордер подсчитывается, и итоговые записи переносятся в Главную книгу. [c.26]

Предприятие периодически (ежедневно или в другие установленные банком сроки) получает от банка выписку из расчетного счета, т.е. перечень произведенных им за отчетный период операций. К выписке банка прилагаются документы, полученные от других предприятий и организаций, на основании которых зачислены или списаны средства, а также документы, выписанные предприятием. [c.161]

Проверяя полноту и своевременность оприходования денег, полученных с расчетного счета в банке, аудитору следует применить метод взаимного контроля. При этом сравнивают суммы, отраженные в ведомости по дебету счета 50 Касса , с данными журнала-ордера по кредиту счета 51 Расчетный счет . Эти суммы должны совпадать. В случаях расхождения их сопоставляют по приходным кассовым ордерам, выпискам банка, отчетам кассира, корешкам чеков, а при необходимости проверяют непосредственно в банке. Аудитор должен внимательно проконтролировать полноту и своевременность оприходования денег, полученных по каждому чеку из банка. Некоторые допускают ошибку, когда оприходование наличных денег, полученных из банка, проверяют только по корешкам чеков. Это необходимо делать также по выпискам банка. Если на них имеются следы подчисток, исправлений, а также при рас- [c.461]

Расчетный счет предприятия для банка является пассивным счетом, на котором отражаются суммы задолженности банка предприятию. Для предприятия расчетный счет является активным. Поэтому записи на этом счете в бухгалтерии предприятия будут противоположны записям в выписках банка, т. е. обороты по кредиту выписки из расчетного счета записывают в дебет счета № 51, а обороты по дебету выписки — в кредит этого счета. [c.271]

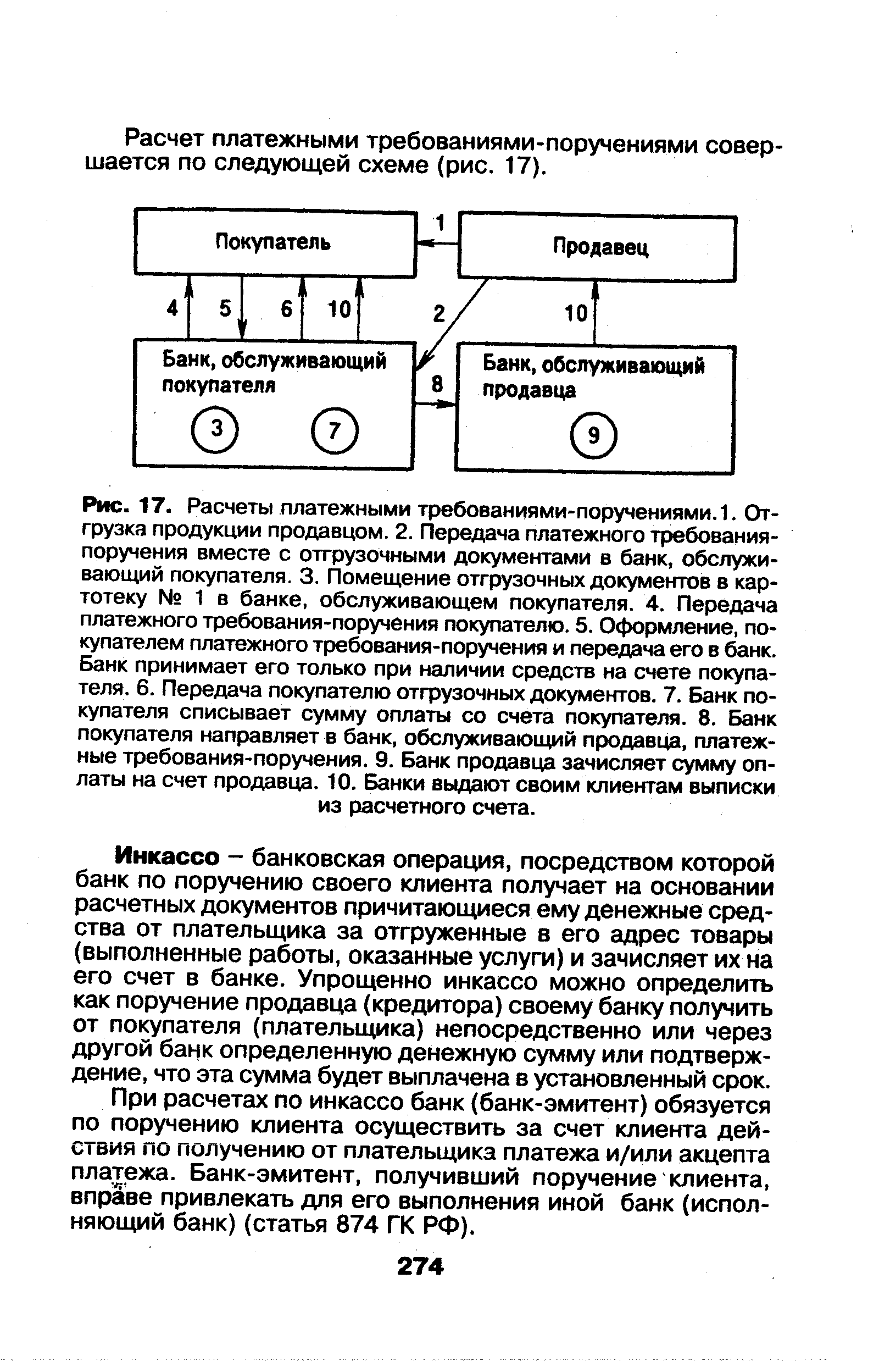

| Рис. 17. Расчеты платежными требованиями-поручениями. 1. Отгрузка продукции продавцом. 2. Передача платежного требования-поручения вместе с отгрузочными документами в банк, обслуживающий покупателя. 3. Помещение отгрузочных документов в картотеку № 1 в банке, обслуживающем покупателя. 4. Передача платежного требования-поручения покупателю. 5. Оформление, покупателем платежного требования-поручения и передача его в банк. Банк принимает его только при наличии средств на счете покупателя. 6. Передача покупателю отгрузочных документов. 7. Банк покупателя списывает сумму оплаты со счета покупателя. 8. Банк покупателя направляет в банк, обслуживающий продавца, платежные требования-поручения. 9. Банк продавца зачисляет сумму оплаты на счет продавца. 10. Банки выдают своим клиентам выписки из расчетного счета. |  |

Предприятие периодически (ежедневно или в другие установленные банком сроки) получает из банка выписку из расчетного счета. [c.72]

АКЦЕПТНАЯ ФОРМА РАСЧЕТОВ - распространенная форма безналичных расчетов между поставщиком товара и его покупателем, плательщиком. Поставщик выписывает счет-фактуру и платежные документы в четырех экземплярах и сдает их на инкассо в свой банк. Банк поставщика отсылает первые три экземпляра документов в банк плательщика, где они используются следующим образом первый экземпляр остается в банке, второй — после оплаты счета возвращается в банк поставщика для передачи последнему при выдаче ему выписки из расчетного счета, третий — выдается плательщику. Платежные требования оплачиваются с согласия (акцепта) плательщика. Плательщик может отказаться от акцепта требований поставщика полностью или частично в случаях предъявления требования за незаказанные товары или за непредусмотренные договором услуги отгрузки товара по ненадлежащему адресу досрочной поставки товара без согласия покупателя недоброкачественности, некомплектности товара, его несоответствия стандартам полностью или частично предъявления счета на фактически неотгруженный покупателю товар переадресования товара в пути следования арифметических ошибок в счете. [c.18]

По месту составления документы делятся на внутренние и внешние. Внутренние оформляются внутри предприятия требования, чеки, накладные, кассовые ордера и др. Некоторые из них выходят за пределы предприятия (платежное требование на имя покупателей, чек на получение денег в банке и др.). Внешние документы поступают от других предприятий (выписки из расчетного счета, платежные требования поставщиков, рекламации и др.). [c.44]

Выписка из расчетного счета проверяется бухгалтером. При проверке выписки следует помнить, что для предприятия счет Расчетный счет является активным, а для банка счет Расчетный счет клиента — пассивный. Поэтому то, что в выписке значится по дебету, на предприятии записывается в кредит счета .Расчетный счет , а суммы, значащиеся в выписке по кредиту, на предприятии отражаются в дебете счета Расчетный счет . [c.177]

Выписки из расчетного счета, платежные поручения Перечислено с расчетного счета в погашение задолженности банку в погашение краткосрочной ссуды 1000000 [c.137]

Организацией заявлена претензия банку, ошибочно списавшему с его расчетного счета сумму денежных средств по платежным документам другой организации ив течение отчетного месяца не восстановившему указанную сумму (как правило, банки исправляют ошибки по заявлению клиента в оперативном порядке, в таком случае бухгалтерская проводка не составляется, поскольку имеется банковская корректировочная выписка из расчетного счета заявителя) 63 [c.364]

Выписка из расчетного счета - это второй экземпляр лицевого счета предприятия. В отношении денежных средств, находящихся на расчетном счете клиента, банк считает себя должником и поэтому остатки средств на счете и поступления записывает по кредиту (отражая кредиторскую задолженность предприятию), а списание средств с расчетного счета (т.е. уменьшение своего долга) - по дебету. Иными словами можно сказать, что расчетный счет для предприятия является активным, а для банка - пассивным, поэтому обороты по расчетному счету отражаются банком в выписке зеркально (в обратном порядке). [c.178]

Организация ежедневно или в другие установленные банком сроки получает от банка выписку из расчетного счета с приложенными копиями документов, на основе которых зачислены или списаны средства. [c.92]

Подтверждением совершения операции списания или зачисления денежных средств по счету межфилиальных расчетов, корреспондентскому счету в другой кредитной организации (филиале) является выписка из этих счетов, направленная банком-исполнителем банку-отправителю. Форма, способ (на бумажном носителе или в электронном виде) и порядок передачи выписки устанавливаются в Правилах построения расчетной системы кредитной организации и в договорах корреспондентского счета. При этом за ДПП принимается день, за который дана выписка. [c.56]

Выписка из расчетного счета представляется организации банком в согласованные сроки либо по требованию и содержит информацию об операциях по расчетному счету, совершенных банком за период, прошедший после даты предоставления предыдущей выписки по дату текущей выписки. [c.413]

Распоряжение организации банку о перечислении средств с расчетного счета было оформлено банковским документом — платежным поручением на сумму 4000 руб. Данное платежное поручение является основанием для дебетовой записи в сумме 4000 руб. в регистре учета авансов выданных. Банк исполняет поручение клиента, что подтверждается соответствующей записью на 4000 руб. в выписке из расчетного счета. Данные выписки являются основанием для кредитовой записи в регистре учета средств на расчетном счете. Контроль операций банка по счету заключается в сверке суммы, указанной в платежном поручении, и суммы, указанной в выписке. Совпадение сумм означает соответствие методу двойной записи при отражении операции выдачи аванса. [c.414]

Организация А 17.03.Х1 перечислила с расчетного счета аванс подрядчику в сумме 4000 руб. под выполнение работ. Основанием для проведения банком операции списания средств с расчетного счета явился оформленный организацией банковский документ — платежное поручение на сумму 4000 руб. При проверке выписки из расчетного счета организация обнаружила, что по этой операции было списано банком 4400 руб., то есть сумма ошибочного списания составила 400 руб. [c.416]

Банковские расчетные документы принимаются к исполнению независимо от их суммы. Подтверждением того, что банк исполнил представленные ему в банковских расчетных документах поручения, являются соответствующие записи в выписке из расчетного счета, получаемой организацией в согласованные сроки. Со своей стороны, экземпляры банковских расчетных документов прилагаются к выписке из расчетного счета для обоснования операций, проведенных банком по счету клиента. [c.435]

На основании аккредитивного заявления банк депонирует денежные средства в сумме аккредитива со счета плательщика на специальном счете (покрытый аккредитив) либо плательщик получает банковский кредит на полную сумму аккредитива (гарантированный аккредитив). Открытие аккредитива частично за счет собственных средств плательщика и частично за счет кредита банка не допускается. Поставщик через свой банк получает экземпляр оформленного аккредитивного заявления, которое является подтверждением открытия аккредитива. В бухгалтерском учете плательщика экземпляр оформленного аккредитивного заявления прилагается к выписке из расчетного счета и обосновывает банковскую операцию списания (депонирования) средств с расчетного счета для открытия отдельного лицевого счета. [c.446]

Приведенная операция записывается в Главной книге по данным приходных кассовых ордеров, сгруппированных по кредиту сч. 51 в ведомости № 1 или в заменяющих ее машинограммах, при этом каждая сумма по операции поступления обязательно сверяется с выпиской из расчетного счета в банке. [c.360]

ИНВЕНТАРИЗАЦИЯ в учреждениях Госбанка — ежегодная проверка наличия ценностей и денежно-расчетных документов, а также состояния расчетов с клиентами, корреспондентами, дебиторами и кредиторами банка. Материалы И. сличаются с данными бухгалтерского учета. И. материальных ценностей производится по состоянию на 1 дек. комиссией, назначаемой приказом по учреждению Госбанка. Кроме того, на 1 янв. ревизуется наличность оборотной кассы, резервных фондов и др. ценностей, хранящихся в кладовой, инвентаризуются документы в картотеках по инкассо, МФО и др. И. расчетов состоит в получении от клиентов банка подтверждений выведенных на 1 янв. остатков в посланных им выписках из их счетов в банке. На основе итогов И. совершаются соответствующие бухгалтерские проводки по выявленным недостачам или излишкам, исправляются ошибки в записях по счетам клиентов и т. д. В результате И. остатки по всем балансовым и внебалансовым счетам должны отражать реальное наличие ценностей и состояние расчетов. В течение года проводится И. отдельных счетов. В частности, каждый месяц проверяется наличие оборотной кассы и др. ценностей в кладовой банка, а также [c.455]

Основание для записей акты приемки-передачи ОС и авизо принимающей стороны ведомость (машинограмма) выполненных работ ремонтно-строительными подразделениями предприятия-застройщика, расчетные документы подрядчиков, РТ-14 (расчеты убытков от ликвидации основных средств, эксплуатируемых в строительстве, убытков от ликвидации незавершенного строительства в связи с экстремальными событиями), выписки из кредитных счетов в банках, другие первичные и бухгалтерские документы. [c.88]

Основание для зяписей таблица (машинограмма) расчета НДС или налоговая декларация выписки из расчетного, валютного и специальных счетов в банке выписки из ссудных счетов в банке выписки из счетов внебанковских кредитов выписка из акта ревизии хозяйственно-финансовой деятельности организации и копия инкассового поручения органа ГНС РФ об обращении суммы недоимки на дебиторскую задолженность РТ-14. [c.429]

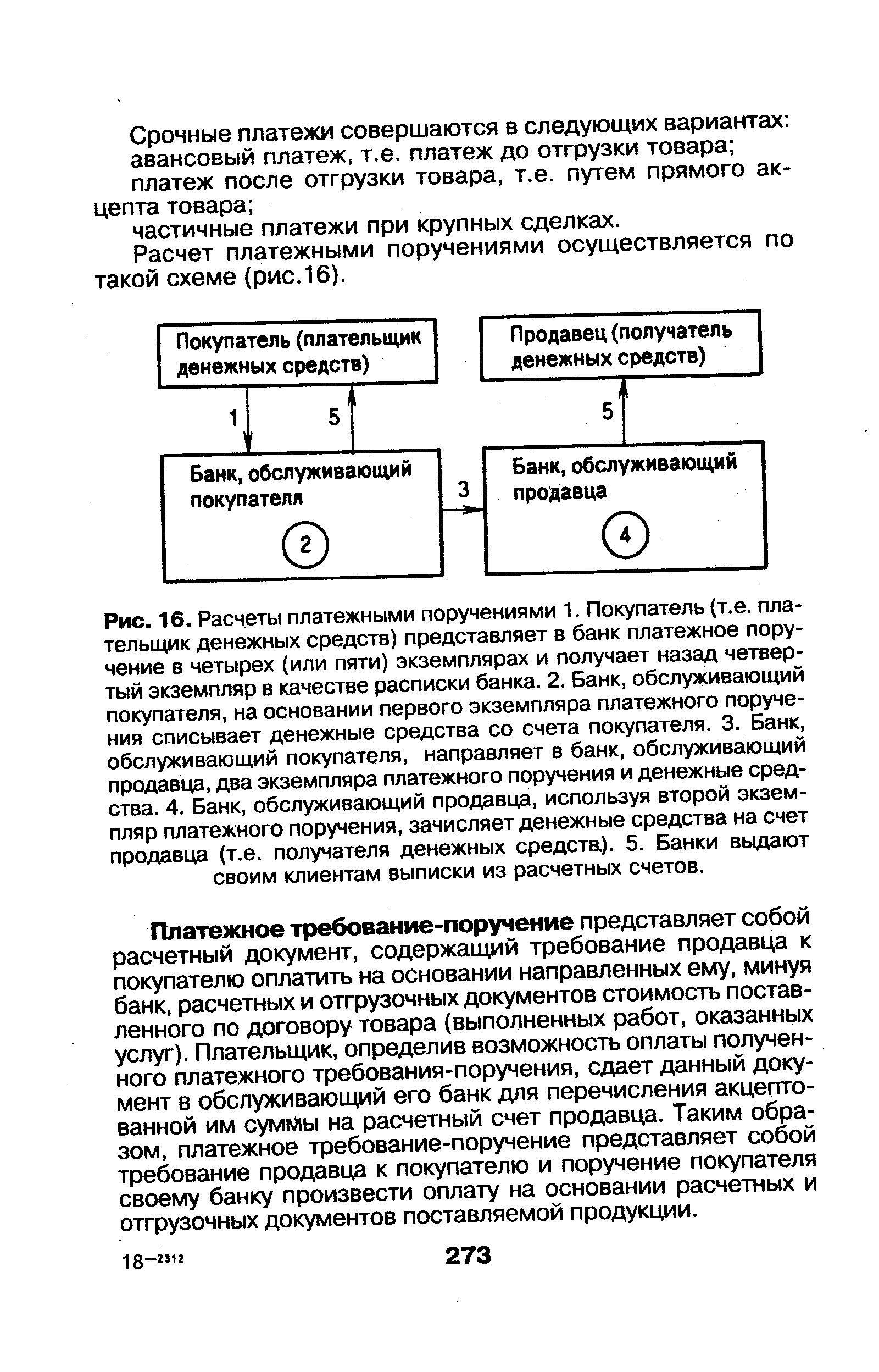

| Рис. 16. Расчеты платежными поручениями 1. Покупатель (т.е. плательщик денежных средств) представляет в банк платежное поручение в четырех (или пяти) экземплярах и получает назад четвертый экземпляр в качестве расписки банка. 2. Банк, обслуживающий покупателя, на основании первого экземпляра платежного поручения списывает денежные средства со счета покупателя. 3. Банк, обслуживающий покупателя, направляет в банк, обслуживающий продавца, два экземпляра платежного поручения и денежные средства. 4. Банк, обслуживающий продавца, используя второй экземпляр платежного поручения, зачисляет денежные средства на счет продавца (т.е. получателя денежных средста). 5. Банки выдают своим клиентам выписки из расчетных счетов. |  |

УЧЁТ ДЕНЕЖНЫХ, РАСЧЁТНЫХ И КРЕДИТНЫХ ОПЕРАЦИЯ — регистрация на синтетич. и аналитич. счетах бухгалтерского учета движения средств предприятий и организаций в связи с ден., расчетными и кредитными операциями. У. д., р. и к. о. производится в соответствии с действующей в СССР финансов о-к редитной системой. Для хранения свободных ден. средств и проведения расчетов предприятия (орг-ции) имеют в местных учреждениях Госбанка расчетные счета. Операции по поступлению и выбытию средств предприятий с расчетного счета в Госбанке оформляются спец. документами, формы к-рых утверждаются Госбанком СССР. Предприятия отвечают за правильное заполнение документов, законность и обоснованность совершаемых операций. Учет движения средств на расчетном счете ведется на счете того же наименования. Основанием для записей операций по этому счету являются проверенные выписки из расчетного счета (периодически высылаемые учреждением Госбанка предприятию в установленные сроки) с приложением оправдательных документов, счета-платежные требования и т. д. В дебет Расчетного счета записываются суммы, зачисленные (принятые) банком от предприятия, а по кредиту — суммы, перечисленные (списанные) банком или выданные им по распоряжению предприятия. Определенные суммы наличных денег в пределах установленного лимита находятся в кассе предприятия. Учет этих средств осуществляется на счете Кассы. Кассовые операции учитывают в соответствии с Положением о ведении кассовых операций предприятиями, учреждениями и организациями. [c.283]

Аудитор должйГ вниматель о"11роконтрол нр вать полноту и своевременность оприходования денег, полученных по каждому чеку из банка. Некоторые допускают ошибку, когда оприходование наличных Денег, полученных из банка, проверяют только по корешкам чеков. Это необходимо делать также по выпискам банка. Если на них имеются следы подчисток, исправлений, а также при расхождении остатков следует получить в банке выписку из расчетного счета и сверить записи в бухгалтерии с дан- ными выписки. [c.235]

Банковская группа оформляет документами и ведет учет денежных средств в кассах и в банке, осуществляет инкассовые (банковские) операции снабженческой организации, 1ведет расчеты с банком по ссудам и различным платежам в бюджет, контролирует записи банковских операций по выпискам из расчетного счета и ссудных счетов. [c.61]

Независимые документальные источники - главным образом внешняя документация, которая была первоначально составлена за пределами данного аудируемого лица, но потом попала к нему и была использована в его бухгалтерском учете. Но к этой же группе аудиторских доказательств, очевидно, следует отнести и информацию из внешне-внутренних документов (например, среди таких массовых документов всегда есть платежные поручения, которые уже подвергались определенному контролю в банке, а потом были возвращены обратно вместе с выписками из расчетного счета). Такие документы, скорее всего, содержат более достоверную информацию, хотя, разумеется, нельзя полностью исключить любую вероятность появления и в них признаков подлога (и особенно интеллектуального подлога). [c.404]

В бухгалтерском учете движение средств на расчетном счете отражается согласно выписке из расчетного счета. Если при проверке выписки организацией обнаружены ошибочные списания либо зачисления, то банку немедленно сообщается о таких суммах для внесения исправлений, одновременно в учете начисляется задолженность по претензиям на суммы ошибочных списаний] и зачислений. В последующих выписках банк вносит исправления, а начислей-ная за банком задолженность по претензиям погашается. [c.414]