Денежные суммы, выданные работникам предприятия на предстоящие расходы (командировки, оплату услуг и др.). Деньги выдаются под отчет только в случае необходимости расходов и могут расходоваться только по назначению. Выдача денег под отчет оформляется расходным кассовым ордером. [c.376]

К оправдательным документам относятся счета — платежные требования, кассовые ордера, квитанции, приемные и сдаточные акты и др. [c.308]

Прием наличных денег в кассу производится по приходным кассовым ордерам установленном формы, выдача из кассы — по расходным кассовым ордерам или по другим заменяющим их документам (платежным ведомостям, счетам и т. п.), оформленным надлежащим образом. Документы на выдачу денег должны быть подписаны директором предприятия и главным (старшим) бухгалтером или лицами, ими на то уполномоченными. [c.249]

В приходных кассовых ордерах указывается, кем и для чего вносятся деньги, а в расходных — кому и для чего они выдаются. И в приходных, и в расходных кассовых ордерах указывается основание их составления и перечисляются прилагаемые к ним документы. Кассовые ордера должны быть написаны чернилами четко и ясно, без подчисток, помарок и исправлений, хотя бы и оговоренных. Сумма операции — приема или выдачи денег—пишется цифрами и обязательно повторяется прописью. [c.249]

Вслед за совершением операций по приему или выдаче денег все кассовые ордера должны быть немедленно подписаны кассиром, а приложенные к ним документы погашены. Для этого на приложениях к приходным кассовым ордерам ставится штамп или делается надпись Получено с указанием даты, а на приложениях к расходным ордерам — надпись Оплачено . Затем каждый кассовый ордер записывается кассиром в кассовую книгу с указанием его номера, наименования получателя или плательщика и суммы операции. [c.249]

Приходные и расходные кассовые ордера регистрируются в бухгалтерии до передачи их в кассу в специальном журнале. Все операции по поступлению и расходованию денежных средств заносятся в кассовую книгу, которая должна быть соответствующим образом оформлена. [c.466]

Всю денежную наличность сверх установ/енных лимитов остатка наличных денег в кассе организации обязаны сдавать в банк в порядке и сроки, установленные нормативными документами. Банки систематически проверяют соблюдения правил ведения кассовых операций организациями. Объектом контроля являются также ведение кассовой книги, соблюдение лимитов кассовой наличности, полнота оприходованных средств, целевое использование наличных средств, расходование наличных денег из выручки (в торговле, сфере услуг), выдача и оформление расходных и приходных кассовых ордеров, подотчетных сумм. [c.466]

Примером хронологического регистра аналитического учета может служить кассовая книга, в которую заносят каждую кассовую операцию в последовательности кассовых ордеров. Кассовую книгу ведет кассир, который ежедневно выводит в ней остаток наличных денег в кассе на начало и конец рабочего дня. [c.473]

Из кассы предприятия наличные деньги выдаются под отчет на хозяйственно-операционные расходы в размерах и на сроки, определяемые руководителем предприятия. Оплата труда, выплата пособий по социальному страхованию и стипендий осуществляются по платежным ведомостям без составления расходного кассового ордера на каждого получателя. [c.241]

Приходные и расходные кассовые ордера или заменяющие их документы регистрируются в специальном журнале до передачи их в кассу, а оформленные на платежных ведомостях расходные кассовые ордера регистрируются после их выдачи. Все поступления и выдачи наличных денег предприятия отражают в кассовой книге. [c.242]

В третьем блоке обособлены данные системы бухгалтерского учета как единственного систематизированного информационного ресурса. Значимость отдельных элементов этого блока для анализа различна. Например, первичные учетные документы (приходный кассовый ордер, товарно-транспортная накладная и др.), а также регистры бухгалтерского учета (различные таблицы, журналы, ведомости, предусмотренные системой бухгалтерского учета для переноса в них сведений из первичных документов с целью их последующего обобщения) не входят в число общедоступных документов более того, согласно ст. 10 Федерального закона О бухгалтерском учете содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Поэтому перечисленные документы могут использоваться лишь во внутреннем финансовом анализе. На бухгалтерскую отчетность понятие коммерческой тайны не распространяется, а ком- [c.335]

В третьем блоке обособлены данные системы бухгалтерского учета как единственного систематизированного информационного ресурса. Значимость отдельных элементов этого блока для анализа различна. Например, первичные учетные документы (приходный кассовый ордер, товарно-транспортная накладная и др.), а также регистры бухгалтерского учета (различные таблицы, журналы, ведомости, предусмотренные системой бухгалтерского учета для переноса в них сведений из первичных документов с целью их последующего обобщения) не входят в число общедоступных документов более того, согласно ст. 10 Федерального закона О бухгалтерском учете содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Поэтому перечисленные документы могут использоваться лишь во внутреннем финансовом анализе. На бухгалтерскую отчетность понятие коммерческой тайны не распространяется, а коммерческие организации некоторых форм собственности и видов бизнеса даже обязаны публиковать свою отчетность. Именно этим обстоятельством определяется значимость бухгалтерской отчетности для анализа. [c.95]

Распорядительные документы — это документы, которые содержат распоряжения, задания, приказ руководителя организации или других уполномоченных для этого лиц о совершении определенных операций. К ним относятся приказы, распоряжения, чеки на получение денежных средств с расчетного счета в банке, расходные кассовые ордера на выдачу наличных денег из кассы, платежные поручения на перечисление денежных средств с банковских счетов организации, доверенности на получение товарно-материальных ценностей и др. [c.148]

Исполнительные (оправдательные) документы представляют собой документы, удостоверяющие факты совершения хозяйственных операций. К ним относятся накладные на выдачу материальных ценностей, лимитно-заборные карты (ведомости) на получение материальных ценностей, приходные кассовые ордера, наряды на сдельную работу и т.д. Исполнительные (оправдательные) документы являются источником информации текущего и последующего контроля хозяйственных операций. [c.148]

Комбинированные документы содержат одновременно признаки распорядительных, исполнительных документов и бухгалтерского оформления. Например, расходный кассовый ордер содержит распоряжение о выдаче денег, подтверждает получение денег (исполнение операции) и содержит корреспондирующий счет с кредитом счета Касса . [c.148]

По способу отражения операций документы подразделяются на разовые и накопительные. Б разовых документах отражается (регистрируется) одна хозяйственная операция. К ним относятся расходные и приходные кассовые ордера, авансовые отчеты, требования-накладные, счета-фактуры и др. В накопительных документах отражаются ряд однородных повторяющихся операций, которые регистрируют постепенно, по мере их совершения. К ним относятся лимитно-заборные карты (ведомости) на отпуск материалов, реестры, ведомости, накопительные учетные листы и др. Они позволяют сократить количество заполняемых документов, бухгалтерских записей, и тем самым, способствуют снижению трудоемкости бухгалтерской работы и других служб организаций. [c.149]

Депонированная заработная плата из кассы организации выдается, как правило, по расходным кассовым ордерам. При этом производится запись [c.267]

При составлении авансового отчета о суммах, израсходованных на приобретение материальных ценностей, к нему необходимо приложить оправдательные документы, подтверждающие покупку счета и чеки магазинов, квитанции приходных кассовых ордеров, акты (справки), если покупки сделаны на рынках или у населения. [c.292]

Ответы 1. 2. 3. 4. Расходным кассовым ордером. Лимитной картой, требованием. Лимитной картой, требованием, накладной на отпуск материалов. Требованием, счетом-фактурой, накладной на отпуск материалов. [c.323]

Факт получения денежных средств оформляется приходным кассовым ордером (ф. № КО-1). Приходный кассовый ордер подписывается главным бухгалтером или уполномоченным им лицом, заверяется печатью и регистрируется в журнале регистрации приходных и расходных кассовых ордеров (ф. № КО-3). Журнал регистрации построен таким образом, что по его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств, по нему присваиваются номера кассовым документам, проверяется полнота произведенных кассиром операций. Далее приходный кассовый ордер передается кассиру, который получает наличные деньги, подписывает ордер и квитанцию к нему и регистрирует операцию в кассовой книге. При получении [c.342]

Наличные деньги из кассы выдаются по расходным кассовым ордерам (ф. № КО-2) или по другим документам (платежным ведомостям, счетам, заявлениям на выдачу денег и пр.) с наложением на них специального штампа, заменяющего расходный кассовый ордер. Документы на выдачу должны быть подписаны руководителем организации и главным бухгалтером (или лицами, ими уполномоченными). Выдача денег по кассовым ордерам производится на основании документов, удостоверяющих личность получателя. В кассовом ордере отражаются основные реквизиты этого документа, и получатель расписывается в получении выданной суммы. [c.343]

Прием и выдача денег по кассовым ордерам производится только в день их составления. Все кассовые ордера после их исполнения погашаются штампом (или надписью) Получено или Оплачено . При выдаче заработной платы, стипендий, премий и т.д. основанием для выплат служат расчетно-платежные или платежные ведомости. В этих случаях на каждого получателя расходный кассовый ордер не составляется. По истечении срока выдачи денег по ведомостям (трех рабочих дней) против фамилий лиц, не получивших причитающихся им денег, кассир ставит штамп Депонировано и составляет реестр депонированных сумм. На всю сумму, выданную по ведомости, составляется расходный кассовый ордер. [c.343]

Приходные и расходные кассовые документы, журнал регистрации приходных и расходных кассовых ордеров и кассовая книга могут вестись как ручным, так и автоматизированным способами. [c.344]

Наличные деньги, полученные с расчетного счета в кассу организации, расходуются строго по целевому назначению (цели, на которые получены деньги, указываются на оборотной стороне чека). Неиспользованный остаток денег сдается в кассу банка. Возврат денег на расчетный счет оформляется расходным кассовым ордером. [c.345]

Ответы 1. 2. 3. 4. Приходным кассовым ордером и выпиской из кассовой книги. Приходным кассовым ордером. Расходным кассовым ордером и квитанцией о приеме денег. Квитанцией к приходному кассовому ордеру. [c.362]

Ответы 1. 2. 3. 4. Приходные кассовые ордера, объявления о взносе денег, платежные требования, чеки и аккредитивы. Объявления о взносе денег, платежные поручения, платежные требования, платежные требования-поручения, чеки и аккредитивы. Приходные и расходные кассовые ордера, платежные требования, платежные поручения, чеки и аккредитивы. Платежные требования, платежные поручения, платежные требования-поручения. [c.363]

Список лиц, которые могут получать деньги под отчет, оформляется приказом руководителя организации. На командировки приказ оформляется в каждом отдельном случае. В соответствии с приказом работник получает аванс. Размер аванса определяется, исходя из целей (что купить или оплатить) и условий командировки (место назначения, продолжительность, вид транспорта, место проживания и пр.). Новый аванс выдается при условии полного отчета по ранее полученным суммам. Деньги под отчет выдаются кассиром на основании расходного кассового ордера. [c.378]

Первичные учетные документы служат средством обоснования учетных записей. Они также используются для руководства и управления хозяйственной деятельностью, с их помощью осуществляется передача распоряжений от распорядителей к исполнителям. Так, требования цехов служат основанием для отпуска материалов со склада, расходные кассовые ордера — для выплаты из кассы наличных денег, счета на отгруженные поставщиками товары — для перечисления денежных средств с расчетных счетов покупателей и т. д. [c.437]

Наименование документа (например, акт, требование на материалы, расходный кассовый ордер и др.) указывает на характер отражаемого в нем ФХЖ и придает ему доказательную силу. [c.439]

На предприятиях используется множество документов, различных по форме, содержанию, способу отражения фактов хозяйственной жизни. Например, одним документом нельзя оформить такие неоднородные факты, как выдача денег из кассы и отпуск товарно-материальных ценностей. Выдача денег из кассы оформляется расходным кассовым ордером, а отпуск сырья, материалов и товаров со склада — накладной. [c.440]

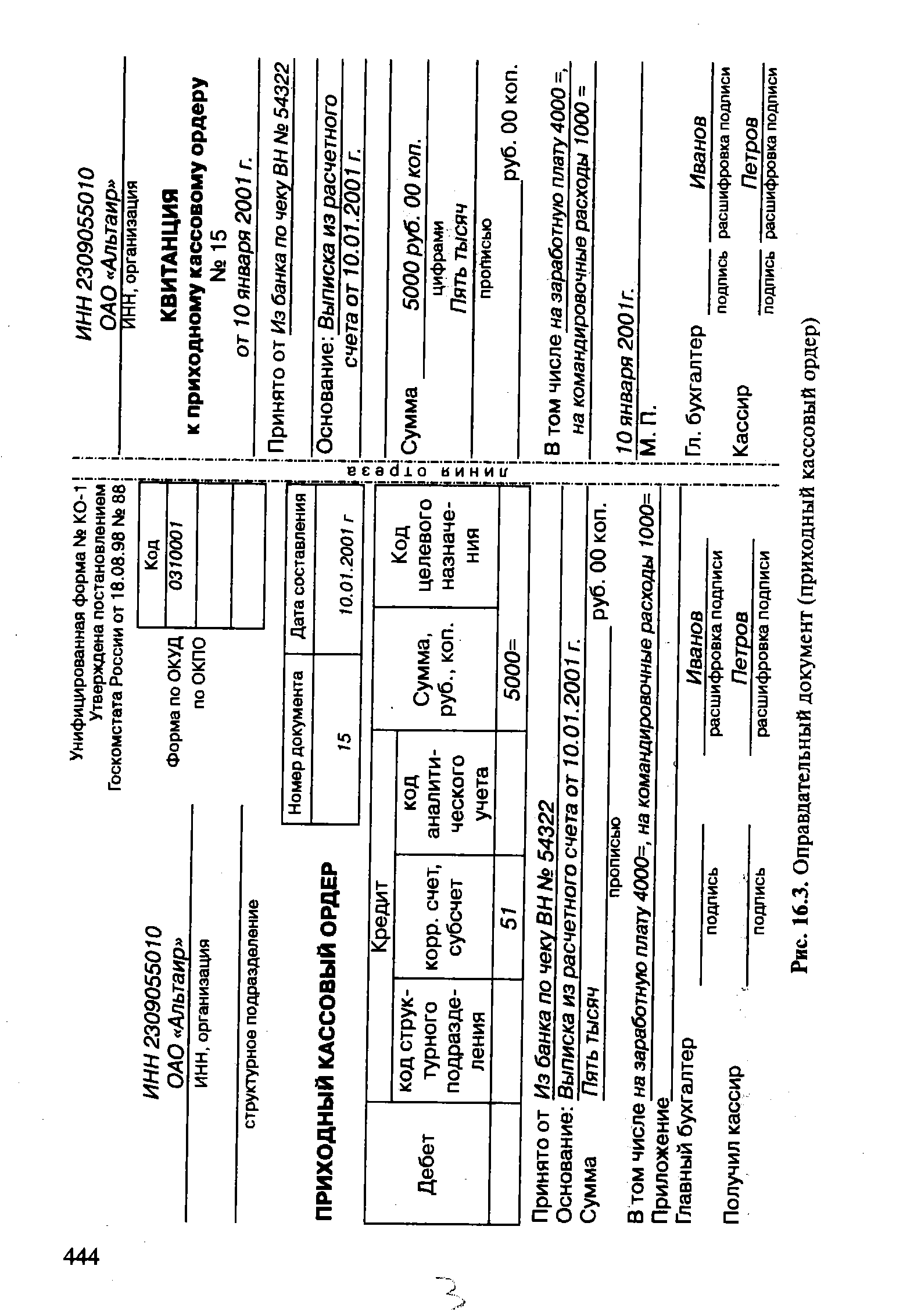

Оправдательные документы составляют и подписывают лица, ответственные за осуществленный ФХЖ и его оформление. Они подтверждают совершение хозяйственного факта, а для материально ответственных лиц считаются оправданием в расходовании или получении ценностей. К ним относятся товарно-транспортные накладные, приемные акты на поступление материальных ценностей, кассовые ордера (рис. 16.3) и т. п. На основе данных документов делают записи на счетах бухгалтерского учета. [c.441]

| Рис. 16.3. Оправдательный документ (приходный кассовый ордер) |  |

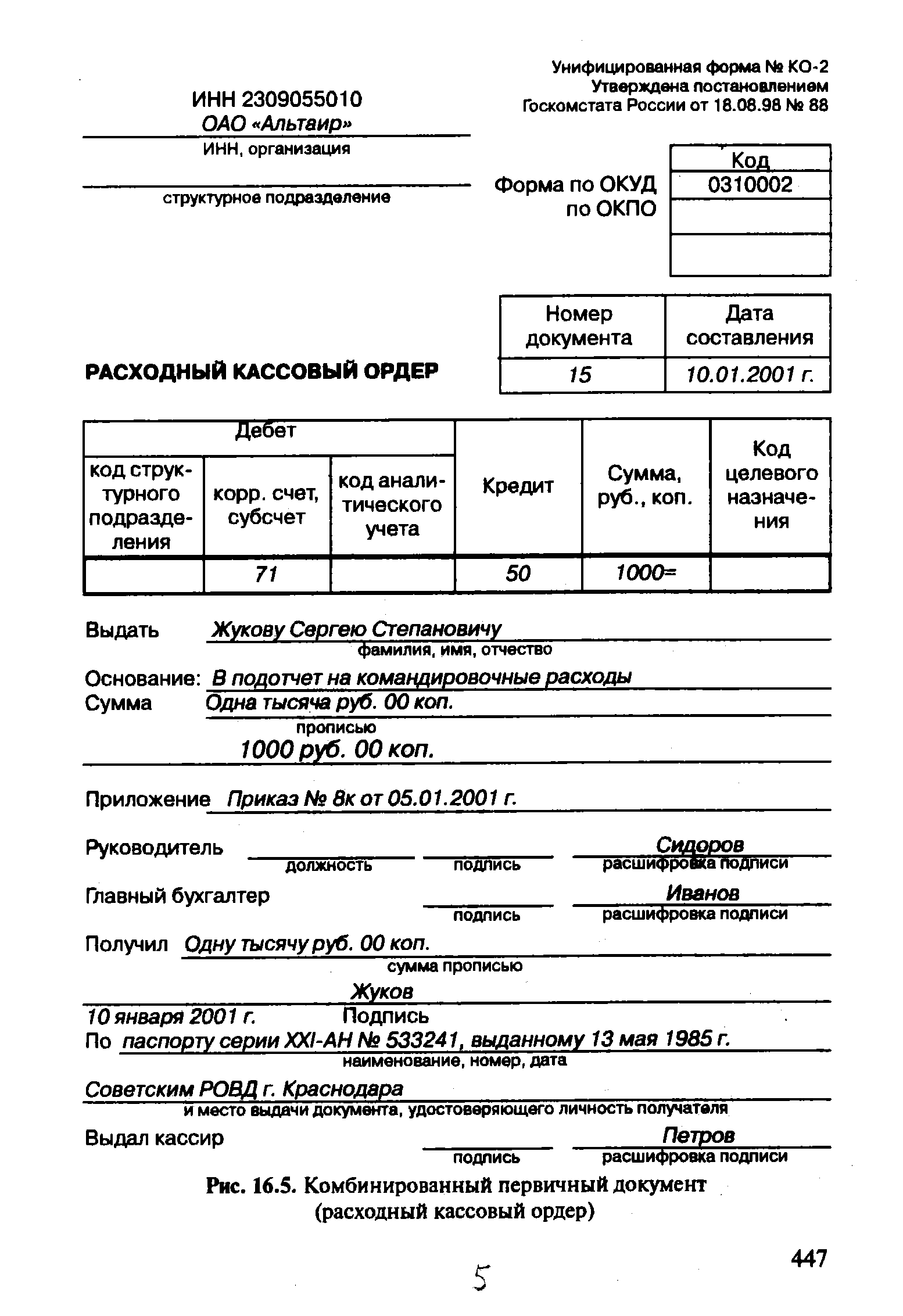

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР [c.447]

| Рис. 16.5. Комбинированный первичный документ (расходный кассовый ордер) |  |

Заработная плата выдается в течение трех рабочих дней, считая день получения денег в банке. Не выданная в течение трех дней заработная плата депонируется и сдается в банк. Кассир по истечении трех дней закрывает платежные ведомости. Порядок закрытия платежных ведомостей заключается в том, что кассир ставит в ведомости против фамилии не получившего заработной платы штамп Депонировано , затем переносит в реестр депонированных сумм данные по каждой отмеченной фамилии, а на основании реестра — в книгу учета депонированной заработной платы (типовая форма № 8). Выплата депонированной заработной платы в последующие дни производится по расходным кассовым ордерам, на основании которых в книге учета депонированной заработной платы делаются записи о ее выдаче. [c.201]

Комбинированные сочетают в себе разные виды документов. Например, распорядительных и оправдательных (расчетно-пла-тежная ведомость на выдачу заработной платы), оправдательных и бухгалтерского оформления (авансовый отчет) (рис. 16.4), рас- v порядительных, оправдательных и бухгалтерского оформления (расходный кассовый ордер) (рис. 16.5). В последнем документе сочетаются распоряжение на выдачу (подпись распорядителя), оправдание расхода денег кассиром (подпись лица, получившего деньги) и указание корреспондирующего счета для записи операции. На практике, как правило, используются комбинированные документы, что упрощает их учетную обработку, сокращает количество документов и затраты на них. [c.445]

По степени обобщения (порядку составления) документы подразделяются на первичного оформления и вторичные (сводные). Документы первичного оформления составляются в момент совершения факта хозяйственной жизни (приемные акты, счета-фактуры, товарно-транспортные накладные и расходные накладные, кассовые ордера и др.). Примеры таких документов приведены на рис. 16.6 и 16.7. Вторичные (сводные) документы обоб- "" щают данные первичных документов. Например, материальный отчет склада, составленный кладовщиком на основе приходных и расходных документов, приложенных к отчету авансовый отчет, к которому прилагаются документы (проездные билеты, квитанции об уплате за проживание в гостинице и т. д.) [c.445]

Смотреть страницы где упоминается термин Кассовый ордер

: [c.84] [c.18] [c.343] [c.180] [c.358] [c.444] [c.444]Финансово кредитный словарь Том 1 (1961) -- [ c.515 ]

Торговля Справочник бухгалтера от А до Я (1998) -- [ c.80 ]