Финансовое состояние предприятия считается устойчивым, если доходная часть платежного календаря обеспечивает планируемые расходы. Если при планировании выявляется, что расходы будут превышать доходы, то следует изыскать дополнительные источники поступления средств (от вышестоящих организаций в порядке оказания временной финансовой помощи, кредитов Госбанка СССР и др.) или уменьшить отдельные статьи расходов. [c.293]

Рекламные доллары поступают в самые разные средства распространения информации журналы и газеты, радио и телевидение, наружные экспозиции (щиты, плакаты, вывески, надписи в небе), директ мейл , сувениры (спичечные коробки, записные книжки, календари), транспортные планшеты (в поездах, автобусах), каталоги, справочники, циркуляры. У рекламы множество применений. Ею пользуются для формирования долговременного образа организации (престижная реклама), для долговременного выделения [c.512]

Небезынтересно отметить сезонность изменения количества статей на тематику наибольшее количество - зимой и весной, летом и осенью количество публикаций заметно реже. Заслуживают внимания посто-рубрики газеты кроме указанной Окно в природу , фенологические I, познавательные статьи, календари природы и т.д. - газета в газете Зеленый дом , Экология - что оставим потомкам , Экология и мы , и право , Экономика и экология , Лес и мы и др. [c.297]

В службе маркетинга руководители, отвечавшие за определенную группу товаров, могли под свою ответственность вносить коррективы в прогноз с учетом значительных изменений на рынке или в календаре проведения рекламных кампаний. Причем такую корректировку им позволялось проводить вплоть до последнего дня прогнозируемого месяца. Было установлено, что иногда эти руководители в службе маркетинга корректировали прогноз только из-за боязни, что имеющихся запасов может не хватить на проведение запланированной кампании по развитию рынка. [c.673]

Дата принятия решения. В государственной системе Японии календарь (финансовый год и учебный год) начинается в апреле и кончается в марте, но многие деловые предприятия пользуются полугодовыми циклами для составления смет (обычно с апреля по сентябрь и с октября по март). Это связано с ассигнованиями, принятие же решений происходит дважды в год. [c.204]

СРЕДНЯЯ ЗАРАБОТНАЯ ПЛАТА - отношение фонда заработной платы к среднесписочной численности в целом по организации и категориям работников. Используется как аналитический и динамический показатель организации. В зависимости от целевой направленности расчет С.з.п. имеет свои особенности. Она может исчисляться как среднемесячная и среднегодовая. При расчете среднего заработка того или иного работника порядок расчета зависит от целевой направленности во всех случаях (кроме подсчета среднего заработка при назначении пенсий, определения размеров возмещения ущерба, причиненного здоровью человека, пособий по социальному страхованию и по безработице) для исчисления С.з.п. используется средний дневной заработок. Расчетным периодом являются три календарных месяца, предшествующие событию (уход работника в отпуск, увольнение и др. случаи, кроме перечисленных выше). С учетом специфики работы отдельных организаций с согласия Министерства труда РФ для исчисления среднего заработка может приниматься период, равный 12 календарным месяцам. Во всех случаях с 1-го до 1-го числа месяца соответствующего периода. Средний заработок (кроме оплаты отпуска и выплаты компенсации за неиспользованный отпуск) определяется путем деления начисленной суммы заработной платы в расчетном периоде на количество рабочих дней в этом периоде, исходя из нормальной или сокращенной продолжительности рабочего времени, установленного законодательством РФ по календарю 5-дневной рабочей недели. В случае уста- [c.353]

Для определения текущей части нормы производственного запаса при транзитных поставках весь годовой период (равный 365 дням) разбивают на интервалы, ограниченные первыми числами месяцев и датами поставок. Эти даты принимают за начало интервалов. Продолжительность интервалов определяют по календарю или расчетом [c.118]

Средняя продолжительность отпуска определяется как средневзвешенная величина с учетом дополнительных отпусков. При пятидневной рабочей неделе отпуск предоставляется на установленное законодательством количество рабочих дней по календарю, т. е. с одним выходным в воскресенье, а не по графику, суббота считается рабочим днем. [c.40]

Выходных дней (по календарю) 108 [c.48]

Из приведенного примера видно, что переработка или недоработка нормативного количества рабочего времени изменяет нормативную величину средней численности рабочих. Следовательно, нормативную величину средней численности рабочих с использованием применяемых графиков сменности экономически целесообразно определять в тех случаях, когда графики сменности не приводят к недоработке или переработке нормативного количества рабочего времени. В других случаях среднюю величину численности следует определять с использованием нормативной величины рабочего времени не по графику, а по календарю. [c.134]

Следовательно, необходим постоянный контроль за поступлением и расходованием денежных средств. Для этого должен составляться платежный график, в котором видны приходы и расходы денежных средств, их остатки на каждый день, а также разрывы. Такая ритмичность дает возможность урегулировать отношения как с покупателями, так и с поставщиками, а также учесть налоговый календарь. К сроку выплаты заработной платы или к сроку погашения банковских кредитов у предприятия всегда имеется достаточно средств для выполнения своих обязательств. В то же время минимизируется и потребность в банковском кредите. [c.109]

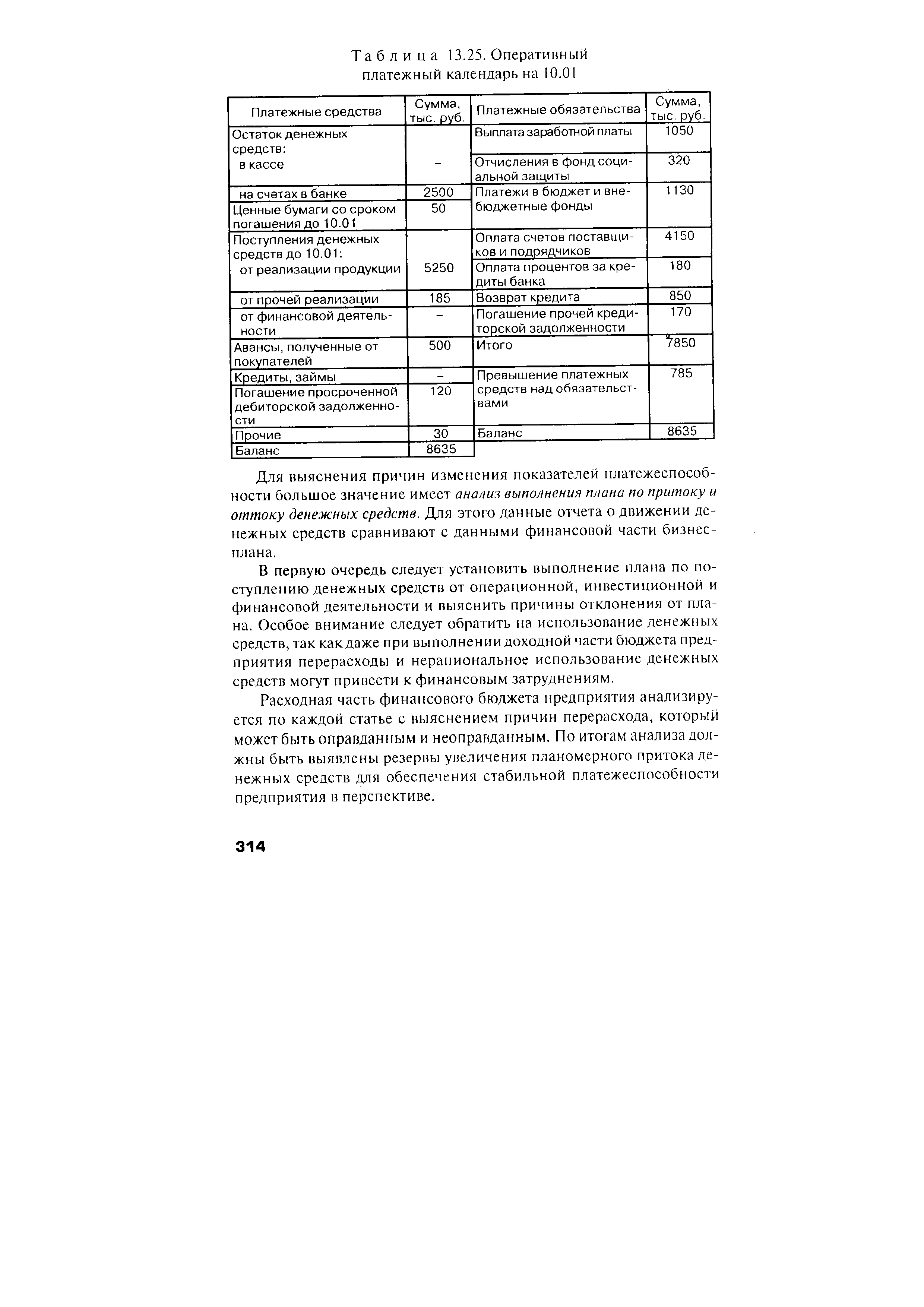

Оперативный платежный календарь составляется на основе данных об отгрузке и реализации продукции, о закупках средств производства, документов о расчетах по оплате труда, на выдачу авансов работникам, выписок со счетов банков и др. (табл. 13.25). [c.313]

| Таблица 13.25. Оперативный платежный календарь на 10.01 |  |

Ведение текущих позиций по счетам и перспективных платежных календарей [c.176]

Оперативное финансовое планирование включает составление и исполнение платежного календаря, кассового плана и кредитного плана. [c.280]

При составлении платежного календаря финансовый отдел тесно взаимодействует с бухгалтерской службой, поскольку бухгалтерия обеспечивает сбор информации об операциях по счетам предприятия, об уплате налогов, о состоянии дебиторской и кредиторской задолженности, о расчетах с поставщиками и подрядчиками и проч. [c.280]

В процессе составления платежного календаря решаются следующие задачи [c.280]

Платежный календарь составляется на месяц, 15 дней, декаду, пятидневку. При этом срок определяется исходя из периодичности [c.280]

В платежном календаре притоки и оттоки денежных средств (как в наличной, так и безналичной форме) должны быть сбалансированы. Правильно составленный платежный календарь позволяет выявить финансовые ошибки, недостаток средств, вскрыть причину такого положения, наметить соответствующие мероприятия и, таким образом, избежать финансовых затруднений. [c.281]

Календарь платежей составляется на основе реальной информационной базы о денежных потоках предприятия. Информационной базой платежного календаря служат планы, составленные на предприятии, например план реализации продукции, смета затрат на производство, план капитальных вложений и т.п. выписки по счетам предприятия и приложения к ним нормативно установленные сроки платежей для финансовых обязательств договора счета-фактуры график выплаты заработанной платы внутренние приказы. [c.281]

Процесс составления платежного календаря можно разделить на шесть этапов. [c.281]

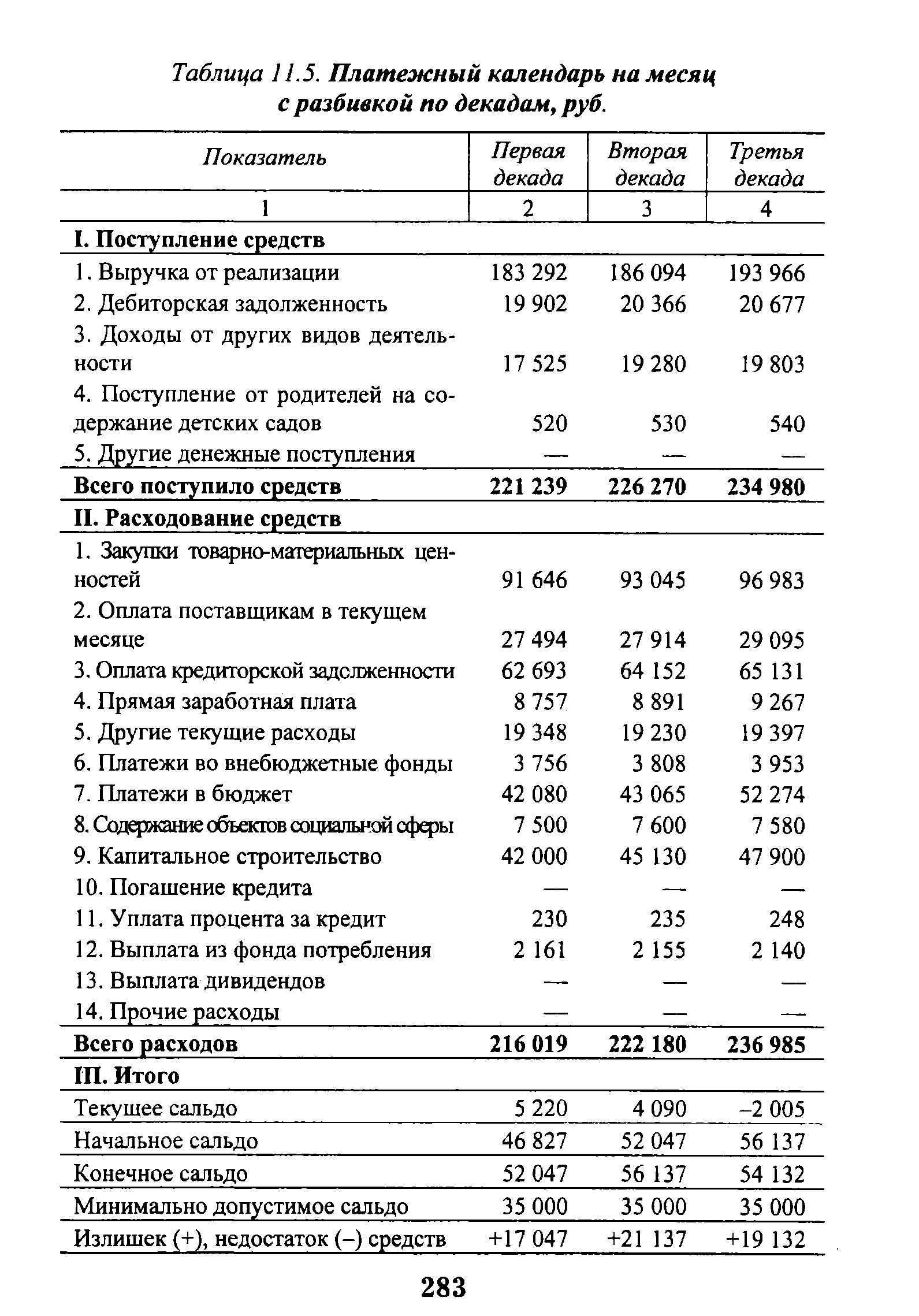

| Таблица 11.5. Платежный календарь на месяц с разбивкой по декадам, руб. |  |

На многих предприятиях наряду с платежным календарем составляется налоговый календарь, в котором указывается, когда и какие налоги должно уплатить предприятие. Это позволяет избежать просрочек и пени. [c.284]

Кроме платежного календаря на предприятии должен составляться кассовый план — план оборота наличных денежных средств, отражающий поступление и выплаты наличных денег через кассу. Своевременная обеспеченность наличными денежными средствами характеризует состояние финансовых отношений между предприятием и его работниками, т.е. одну из сторон платежеспособности предприятия. Кассовый план необходим предприятию для контроля за поступлением и расходованием наличных денег. [c.284]

Какие задачи решаются в процессе составления и исполнения платежного календаря [c.286]

Порядок составления платежного календаря. Факторы изменения текущей платежеспособности субъекта хозяйствования. [c.645]

При отсутствии проекта разработки месторождения, дебит скважин планируют по отдельным скважинам ли их группам, имеющим примерно одинаковый коэффициент месячного изменения дебита У . Этот коэффициент дает относительную характеристику изменения дебита за один календарый месяц и определяется отношением среднесуточного дебита за последующий месяц. QI к среднесуточному дебиту за предыдущий месяц q [c.116]

Календар- Простои Фонд [c.180]

В учебном пособии рассмотрены вопросы экономики и организации производства, подлежащие разработке в дипломных проектах студентов конструкторских и технологических специальностей. Изложены содержание, показатели и методы определения сраинительной экономичности проектируемых способов и средств изготовления продукции. Даны основы установления календарио-плйно-ных нормативов, состава и численности рабочих и т. д. [c.2]

Средняя глубина Средняя Среднее календар- [c.132]

Для оперативного внутреннего анализа текущей платежеспособности, ежедневного контроля за поступлением средств от продажи продукции, погашения дебиторской задолженности и прочими поступлениями денежных средств, атакжедля контроля за выполнением платежных обязательств перед поставщиками, банками и прочими кредиторами составляется платежный календарь, в котором, с одной стороны, подсчитываются наличные и ожидаемые платежные средства, а с другой - платежные обязательства на этот же период (I, 5, 10, 15дней, 1 мес). [c.313]

Но все названные показатели дают лишь общую одномоментную оценку динамики платежеспособности и не позволяют проанализировать ее внутриструктурные изменения. С этой целью проводится оценка текущей платежеспособности путем сравнительной оценки суммы имеющихся денежных средств и краткосрочных финансовых вложений с общей величиной задолженности, сроки оплаты которой уже наступили. Идеальным считается вариант, когда полученный результат равен единице или превышает ее. Однако при проведении указанных расчетов по данным баланса и ф. №4 Отчет о движении денежных средств необходимо учитывать следующее платежеспособность организации — показатель очень динамичный, меняется очень быстро, и его исчисление одномоментно один раз в квартал или один раз в год не позволяет сформировать достоверную картину. Поэтому и составляется платежный календарь, где сопоставление наличных ожидаемых средств и платежных обязательств производится на очень короткие периоды времени (1 5 10 15 дней, месяц). Оперативный платежный календарь составляется на основе данных об отгрузке и реализации продукции, о закупках сырья, материалов и оборудования, и также по информации, содержащейся в документах о расчетах по оплате труда, на выдачу авансов работникам, в выписках со счетов банков и т.п. По данным оперативного платежного календаря формируют динамические ряды, а затем проводят анализ изменений показателя платежеспособности. [c.365]

Периодичность. Бюджеты охватывают период от одного года (или менее) до десяти и более лет. Многие компании используют бюджетирование как неотъемлемую часть долгосрочного планирования. Обычно период бюджетирования составляет один год. Годовой бюджет часто разбивается по кварталам, причем первый квартал - по месяцам. В течение года бюджеты корректируются. Например, в конце третьего месяца, в связи с появлением новой информации изменяются бюджеты остальных кварталов. Очень широко применяются непрерывные или скользящие бюджеты ( ontinuous budgets). Их сущность заключается в том, что по мере того, как заканчивается месяц или квартал, к бюджету добавляется новый. Этим обеспечивается постоянное двенадцатимесячное планирование. Непрерывное бюджетирование хорошо тем, что не позволяет менеджерам расслабиться и обеспечивает годовое прогнозирование вне того, какой месяц на календаре май или октябрь. Выбор периода бюджетирования зависит от бюджетных данных и потребностей организации. [c.100]