Маркетинг-контроллинг в современной трактовке — это система оценки результатов маркетинговой деятельности организации, которая предполагает подсистемы контроля и аудита. Ревизии подвергаются результаты претворения в жизнь концепций, стратегий и планов маркетинга, проведенные мероприятия по достижению тактических и стратегических целей организации. [c.339]

Маркетинг-менеджмент Организация управления маркетингом контроллинг разработка оргструктур службы маркетинга оптимизация управленческих решений в системе маркетинговой деятельности аудит-маркетинг оценка эффективности деятельности службы маркетинга [c.59]

Маркетинг Исследование рынка разработка предложений по выпуску видов продукции определение цен на продукты разработка фирменных знаков реклама стимулирование продаж организация выставок и связей с общественностью организация маркетинга организация сбыта продукции формирование каналов сбыта разработка систем распределения товара обслуживание покупателей организация правового обеспечения маркетинга составление бюджета маркетинга организация маркетинг-аудита и маркетинг-контроллинга и т. д. [c.200]

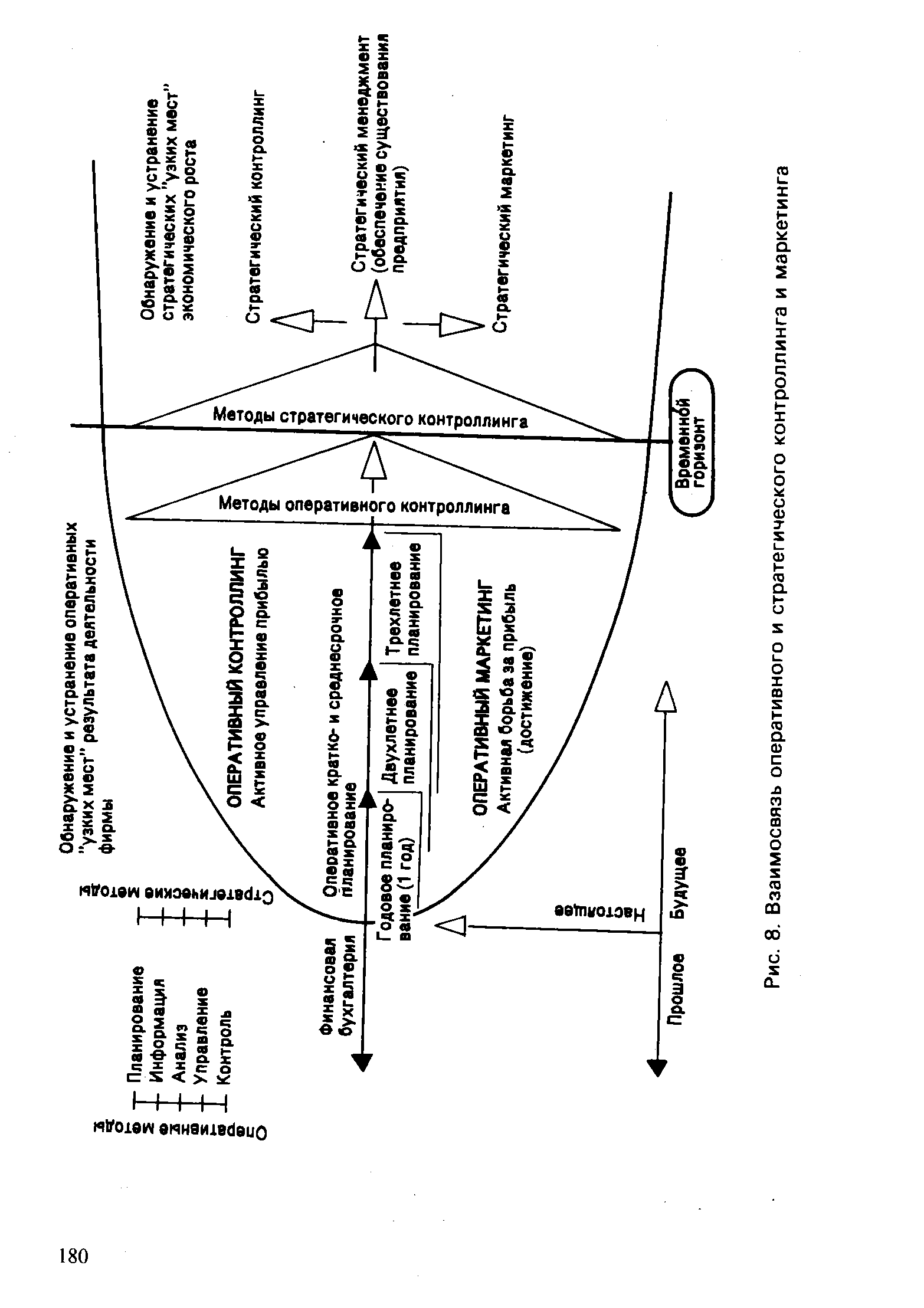

Как и в других сферах предпринимательства, в маркетинге выделяют оперативный и стратегический маркетинг-контроллинг. [c.214]

Стратегический маркетинг-контроллинг координирует функции стратегического планирования и контроля при поддержке стратегического информационного обеспечения. В этой связи основными задачами стратегического маркетинг-контроллинга являются анализ стратегических решений, осуществляемых в процессе деятельности на рынке методическая и информационная поддержка маркетинг-менеджмента при технико-экономическом обосновании и внедрении новых продуктов координация стратегических планов. [c.214]

Оперативный маркетинг-контроллинг координирует процессы оперативного планирования, контроля, учета и отчетности на предприятии с использованием имеющейся системы информационного обеспечения. Основной задачей оперативного маркетинг-контроллинга является методическая, информационная и инструментальная поддержка деятельности маркетологов-менеджеров по достижению запланированного уровня прибыли, рентабельности и других показателей в краткосрочном периоде. К задачам оперативного маркетинг-контроллинга по основным направлениям маркетинговой политики относят контроль результатов [c.214]

Маркетинг-контроллинг рассматривается как система организации контроллинга результатов маркетинга-менеджмента на предприятии. Эта система включает подсистемы контроля и аудита, которые предполагают осуществление планирования, организации, учета, контроля, ревизии и оценки результатов реализации концепций, стратегий и планов маркетинга, эффективности мероприятий, осуществляемых для достижения тактических и стратегических целей маркетинга. [c.215]

Маркетинг-контроллинг в сфере маркетинга-менеджмента обеспечивает методическую и инструментальную базы для поддержки основных функций маркетинга-менеджмента (планирование, контроль, учет и анализ) в системе принятия управленческих маркетинговых решений. [c.216]

При этом следует иметь в виду, что маркетинговые мероприятия, пути и методы их реализации не являются предметом маркетинг-контроллинга. [c.216]

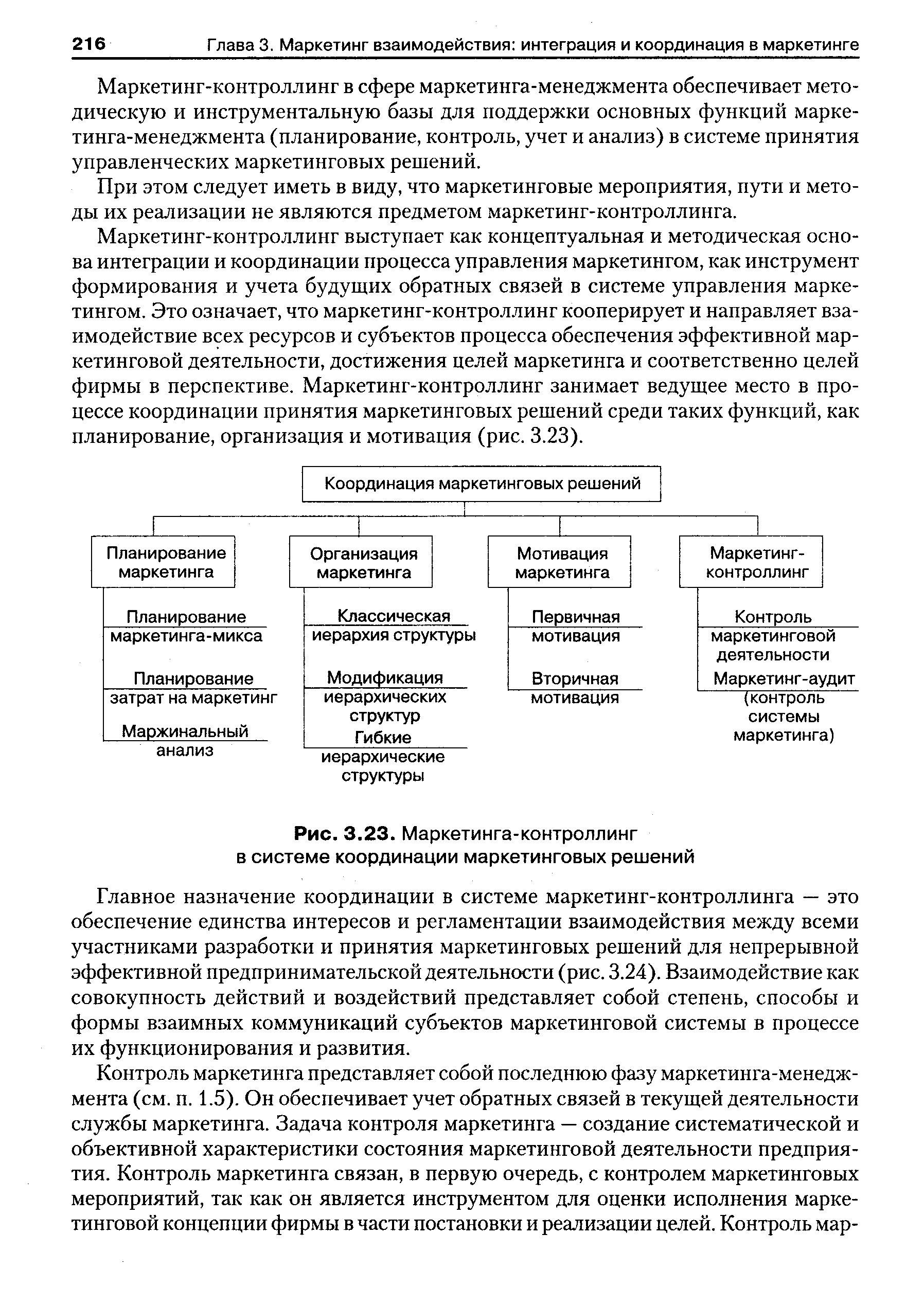

Маркетинг-контроллинг выступает как концептуальная и методическая основа интеграции и координации процесса управления маркетингом, как инструмент формирования и учета будущих обратных связей в системе управления маркетингом. Это означает, что маркетинг-контроллинг кооперирует и направляет взаимодействие всех ресурсов и субъектов процесса обеспечения эффективной маркетинговой деятельности, достижения целей маркетинга и соответственно целей фирмы в перспективе. Маркетинг-контроллинг занимает ведущее место в процессе координации принятия маркетинговых решений среди таких функций, как планирование, организация и мотивация (рис. 3.23). [c.216]

Планирование маркетинга Организация маркетинга Мотивация маркетинга Маркетинг-контроллинг [c.216]

| Рис. 3.23. Маркетинга-контроллинг в системе координации маркетинговых решений |  |

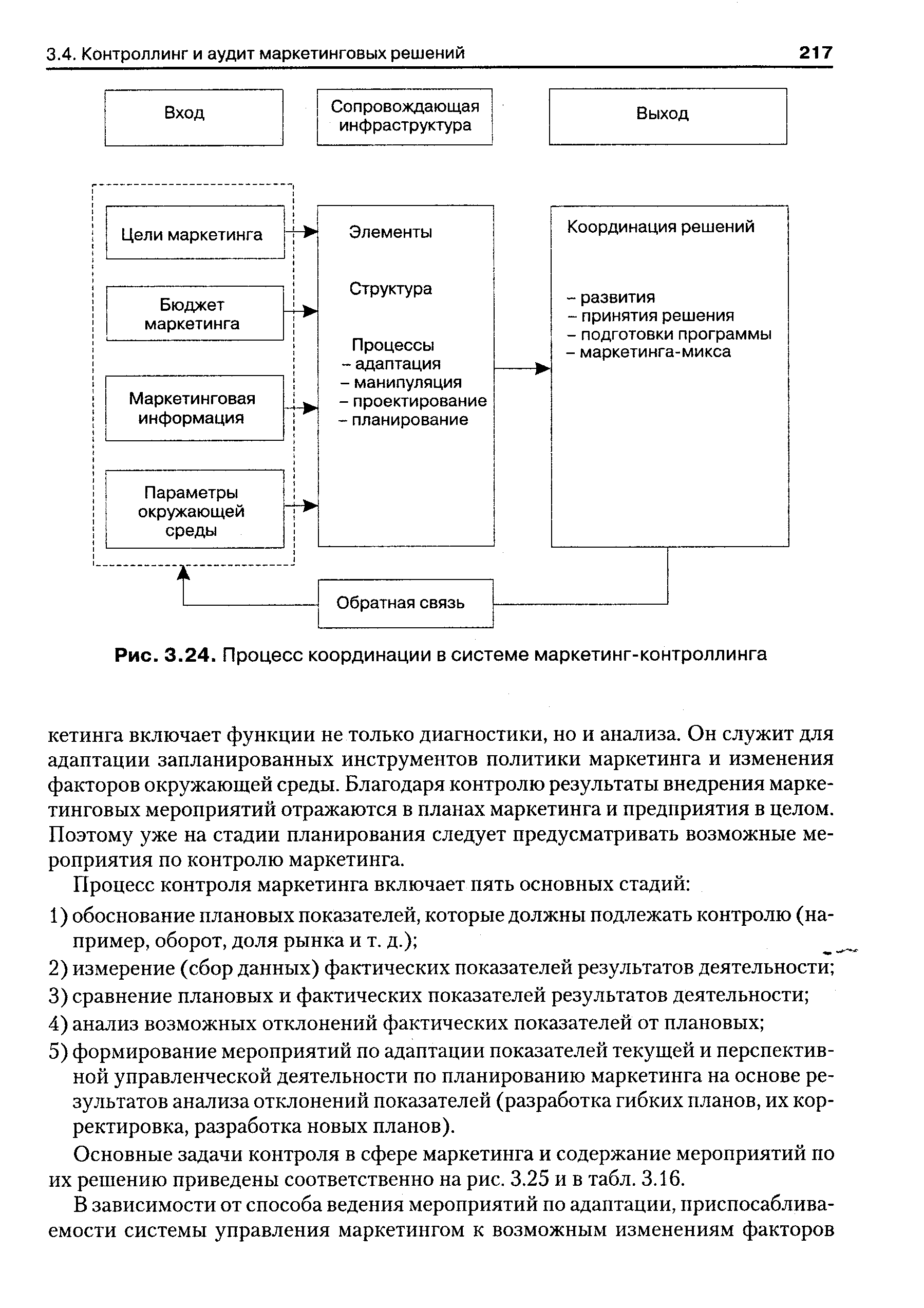

| Рис. 3.24. Процесс координации в системе маркетинг-контроллинга |  |

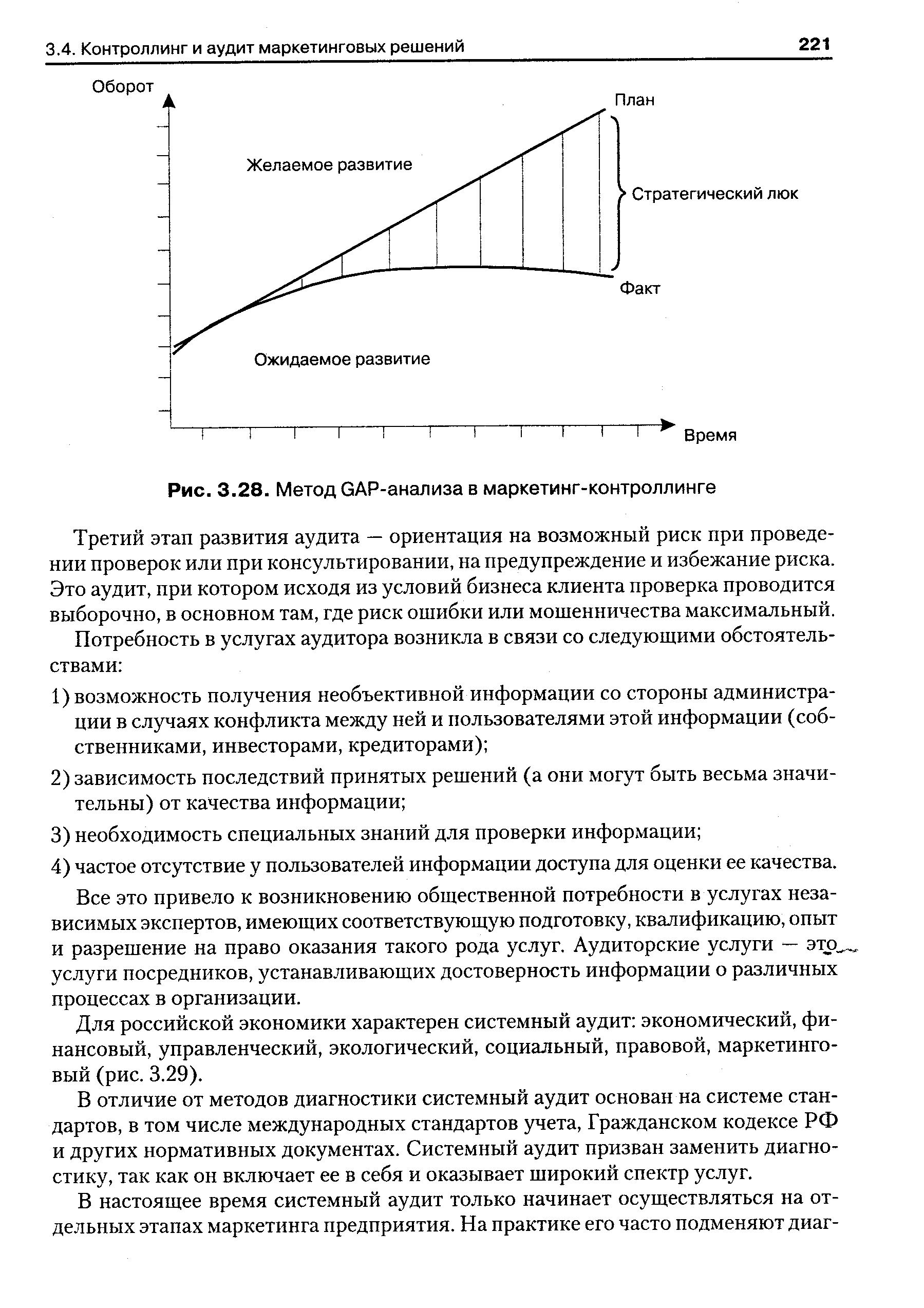

| Рис. 3.28. Метод GAP-анализа в маркетинг-контроллинге |  |

План маркетинга-аудита может включать следующие разделы ревизия среды маркетинга ревизия стратегии маркетинга ревизия структуры деятельности службы маркетинга ревизия систем маркетинга (маркетинговой информации, планирования маркетинга, результатов маркетинговой деятельности, затрат и прибыльности) ревизия маркетинга-микса ревизия системы маркетинга-контроллинга. [c.223]

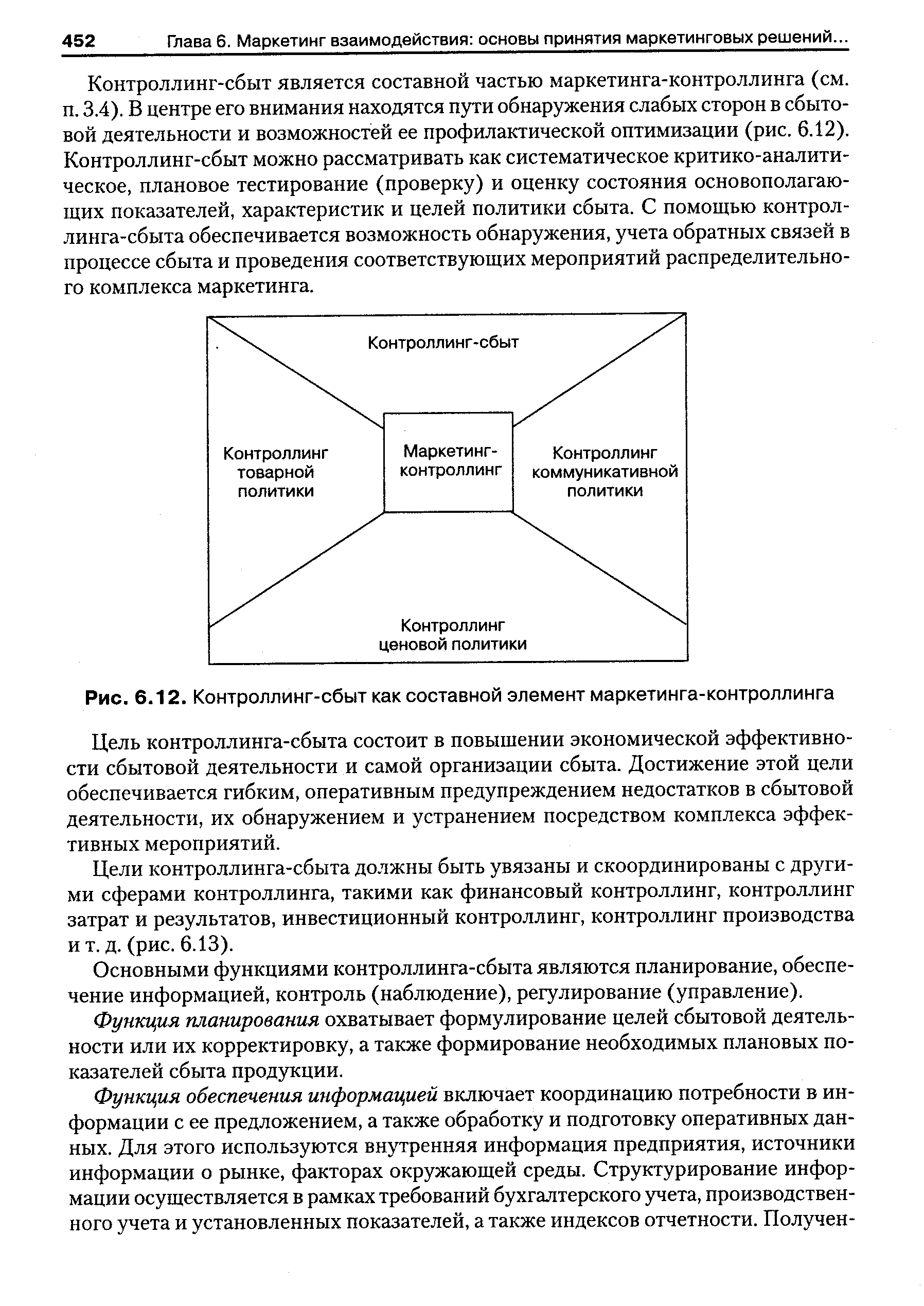

| Рис. 6.12. Контроллинг-сбыт как составной элемент маркетинга-контроллинга |  |

МАРКЕТИНГ-КОНТРОЛЛИНГ —один [c.348]

В краткосрочном плане приоритетной целью контроллинга является обеспечение экономичности службы маркетинга. Контроллинг должен следить за тем, чтобы разница между доходами с оборота и издержками на маркетинг-микс стремилась к максимуму. В задачи контроллеров входит также контроль издержек по отдельным сферам маркетинговой деятельности. [c.34]

Курс Бухгалтерский учет излагается в тесной увязке со следующими дисциплинами маркетинг, экономика информационного бизнеса, контроллинг, стратегические планирование, налоги, статистика, право. [c.49]

Анализ как основное содержание стратегического маркетинга Роль маркетингового анализа в обеспечении сегментации рынка. Роль маркетингового анализа в контроллинге. [c.135]

Настоятельная потребность маркетинга и. предпринимательства в целом в полном и объективном освещении рыночных процессов, в достоверном предсказании возможного развития рынка. Понятие маркетингового исследования, его роль в бизнесе и удовлетворении информационно-аналитических потребностей маркетинга. Место маркетингового исследования в разработке стратегии маркетинга, планировании маркетинга и его контроллинге. Предмет и объекты маркетингового исследования. Цели маркетингового исследования. Принципы маркетингового исследования. Два направления маркетингового исследования формализация и качественные оценки. Достоинства и недостатки каждого из них. Возможности их консолидации. Основы методологии маркетингового исследования. Особая роль статистики и эконометрики в маркетинговых исследованиях. Теория массового обслуживания (теория очередей). Понятие статистического банка (набора статистических приемов обработки информации). [c.148]

Считается, что финансовый менеджмент как наука отпочковался от прикладной микроэкономики в 1950-х гг. Однако логика его развития в последние двадцать лет свидетельствует о неуклонном сближении этой дисциплины с теорией управления, общим и производственным менеджментом, маркетингом, а также современными направлениями учета (управленческим учетом и контроллингом). [c.55]

Рассматриваемые в книге вопросы и подходы к их решению могут быть интересны работникам планово-экономических и финансовых отделов, руководителям отделов сбыта, материально-технического снабжения и производства. Преподаватели вузов, студенты и аспиранты найдут в ней много материала, который может быть использован при подготовке семинаров и курсов Контроллинг , Управленческий учет , Стратегический менеджмент , Маркетинг . [c.10]

Маркетинг и контроллинг ни в коей мере не противоречат друг другу. Если отдел сбыта настроен продавать, учитывая целевые и плановые установки, стремясь получить оборот, покрывающий затраты, вместо того чтобы просто ожидать, когда заказы сами лягут на стол, то в этом и будет реализовываться его функция контроллинга. Для контроллера доминирующими задачами являются не экономические расчеты, а постановка целей, планирование и регулирование. Таким образом, он со своей стороны также выполняет функцию реализации, потому что он должен мотивировать других к достижению целей и претворению планов в жизнь. [c.282]

Из этого следует, что круг лиц, который может заниматься контроллингом, ни в коей мере не должен быть ограничен специалистами, имеющими квалификацию бухгалтера или экономиста. Поскольку решение задач, требующих понимания бухгалтерских взаимосвязей и знания торгового и налогового права, находится в компетенции финансиста, контроллером вполне может быть человек, работавший ранее в отделе сбыта, маркетинга или специалист технического профиля. Для него важно умение выполнять функции управления убеждать в необходимости постановки целей и формирования планов, активно способствовать разработке альтернатив. Женщина, конечно, также может быть контроллером. [c.287]

| Рис. 8. Взаимосвязь оперативного и стратегического контроллинга и маркетинга |  |

Плановая деятельность по организации торгово-сбытового процесса, формирование стратегии поведения фирмы на рынке целиком базируется на оценке и анализе конъюнктуры рынка, характеристике собственных возможностей фирмы, ее конкурентоспособности и т.д. Маркетинговый контроллинг, представляющий собой часть планового процесса, включает элементы маркетингового исследования, отслеживает параметры рынка и осуществляет оперативную оценку уровня выполнения плана и бюджета маркетинга, определяет его эффективность. Эти примеры можно продолжить, но вывод ясен маркетинговая деятельность по доведению товара от сферы производства до сферы потребления с ориентацией на интересы потребителя нуждается в информационно-аналитическом обеспечении. Маркетинговое исследование, которое призвано решать эти задачи, - неотъемлемая составная часть маркетинга, оно проводится в интересах маркетинга и по требованию маркетинговой службы. [c.12]

КОНТРОЛЛИНГ (в маркетинге) - составная часть маркетингового планирования предусматривает отслеживание параметров рынка с целью внесения коррективов в планы при изменениях рыночной ситуации. [c.308]

Дайте структуру плана маркетинга. 10. Раскройте Назначение контроллинга. [c.168]

Низкая правовая культура субъектов энергетического рынка, особенно в части контрактных отношений, а также отсутствие современных методов управления в энергокомпаниях (управленческий учет, контроллинг, бюджетирование, маркетинг) делают принципиально невозможным нормальное функционирование рынка. [c.177]

В процессе осуществления маркетинга-контроллинга, проведения аналитической работы и прогнозирования показателей используются методы стратегического и оперативного анализа АВС-анализ, SWOT-анализ, портфолио-анализ (портфельный), GAP-анализ, маржинальный анализ и другие методы (см. п. 3.3). GAP-анализ относится к классическим инструментам долгосрочного планирования. Сущность GAP-анализа (анализ люков англ, gap — разрыв) заключается в установлении отклонений от желательного тренда развития тех или иных показателей, характеристик от ожидаемого результата. Метод предусматривает количественное сравнение экстраполированных или модифицированных целевых величин при условии, что осуществляемая политика предприятия не будет меняться. Наличие стратегических люков в деятельности фирмы характеризует [c.218]

Контроллинг-сбыт является составной частью маркетинга-контроллинга (см. п. 3.4). В центре его внимания находятся пути обнаружения слабых сторон в сбытовой деятельности и возможностей ее профилактической оптимизации (рис. 6.12). Контроллинг-сбыт можно рассматривать как систематическое критико-аналити-ческое, плановое тестирование (проверку) и оценку состояния основополагающих показателей, характеристик и целей политики сбыта. С помощью контроллинга-сбыта обеспечивается возможность обнаружения, учета обратных связей в процессе сбыта и проведения соответствующих мероприятий распределительного комплекса маркетинга. [c.452]

Маркетинг продуктно-дифференцированный 35/ Маркетинг промышленный 351 Маркетинг просвещенный 351 Маркетинг противодействующий 351 Маркетинг прямого заказа 351 Маркетинг прямой 351 Маркетинг развивающий 35/ Маркетинг региональный 35/ Маркетинг сделки 348, 351 Маркетинг сетевой 349, 351 Маркетинг социально-этический 352 Маркетинг социальный 352 Маркетинг стимулирущий 352 Маркетинг стратегический 352 Маркетинг тактический 352 Маркетинг телевизионный 352 Маркетинг территориальный 352 Маркетинг услуг 348, 352 Маркетинг целевой 352 Маркетинг-контроллинг 348 Маркетинг-микс 353 [c.793]