Таким образом, предприятия, основанные на имущественном участии государства, являются достаточно очевидной базой для анализируемых монопольных институтов. Соответственно меры государственного регулирования субъектов этого вида монополии также, с нашей точки зрения, должны найти свое отражение в федеральном законодательстве. [c.156]

Производственный кооператив (ПК) — добровольное объединение граждан для совместного ведения предпринимательской деятельности, основанное на имущественных паевых взносах, а также на личном трудовом участии в соответствии с Федеральным законом О производственных кооперативах . [c.106]

Финансовые отношения производственного кооператива основаны на добровольном объединении граждан для совместной деятельности и на имущественных паевых взносах, а также на личном трудовом участии. [c.143]

Реализация финансовых отношений может по-разному отражаться на финансовом и имущественном положении контрагентов, однако общая логика такого отражения становится понятной, если вспомнить, что, во-первых, в подавляющем большинстве операции финансового характера регистрируются в системе двойной записи бухгалтерского учета и, во-вторых, они достаточно легко классифицируемы с позиции их представления в балансе как основной финансовой модели предприятия. Подобные операции затрагивают а) только актив баланса б) только пассив баланса в) и актив, и пассив баланса. (Более подробно суть и примеры операций, различающихся по виду их влияния на имущественное и финансовое положение предприятия, будут рассмотрены при характеристике баланса.) [c.59]

Согласно третьей группировке счета подразделяются на балансовые и забалансовые. Балансовые — это синтетические счета, входящие в систему двойной записи. На забалансовых счетах с помощью простой записи отражаются объекты учета, которые по каким-либо причинам нецелесообразно включать в систему двойной записи (в основном это активы, не принадлежащие предприятию на праве собственности) поэтому эти счета формально не оказывают прямого влияния на имущественное и финансовое положение предприятия и его финансовые результаты. [c.200]

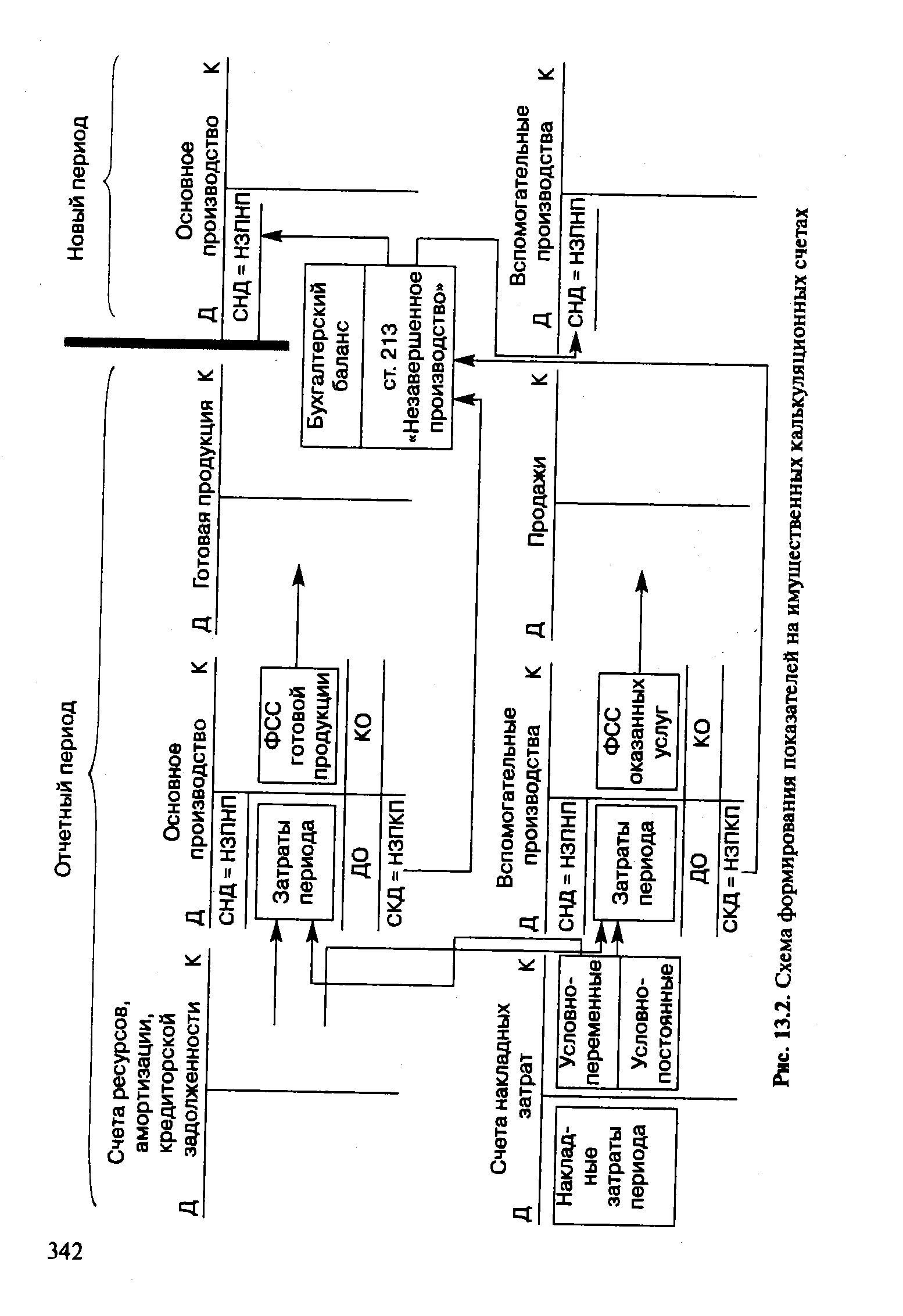

На имущественных счетах учитывается основная масса имущества хозяйствующего субъекта. Имущественные счета подразделяются на основные и калькуляционные. К основным имущественным счетам относятся счета немонетарного (неденежного) имущества и монетарные (денежные) счета. [c.339]

| Рис. 13.2. Схема формирования показателей на имущественных калькуляционных счетах |  |

В России, наоборот, классификация бухгалтерских счетов всегда выступала предметом детального исследования. Первая российская классификация счетов на личные (корреспонденты) и безличные (делятся на имущественные, включая счет капитала, и результатные, или, как их называл ее автор, — приращений и уменьшений) принадлежит одному из основателей русской бухгалтерской школы К. И. Арнольду. [c.363]

Е. Е. Сивере еще в 1915 г. осуществил весьма детальную классификацию счетов, обозначив в этом направлении тенденции, господствующие в СССР в 30-40-х годах XX в. Его классификация включала вещественные счета, которые делились на основные и переходные (калькуляционные, т. е. заготовок, сооружений, производства) и личные счета, в том числе предпринимательского капитала (основные и переходные или результатные) и ссудного капитала (счета лиц и учреждений и счета кредитных запасов). Для своего времени эта классификация была большим достижением, в ней выделялись калькуляционные и результатные счета, причем автор не смешивал эти счета в одной группе операционных счетов, и как справедливо замечено в [109. С.267], что по ошибке делают в ряде случаев еще и сейчас. Отличительной особенностью калькуляционных счетов от операционных, которая сближает их с имущественными счетами, следует признать периодичность их применения учет на калькуляционных счетах, как и на имущественных, ведется в течение отчетного периода, а на операционных — по его завершении. [c.363]

Кроме продажи имущества, основанием для получения права на имущественный налоговый вычет служит новое строительство либо приобретение на территории Российской Федерации жилого дома или квартиры, в размере фактически произведенных расходов, а также в сумме, направленной на погашение процентов по ипотечным кредитам, полученным налогоплательщиком в банках Российской Федерации и фактически израсходованным им на новое строительство либо приобретение на территории Российской Федерации жилого дома или квартиры. [c.167]

Изменяется принципиально сам подход к определению ее налоговой базы. Расширяется и приводится к принятому в развитых странах состав затрат, которые уменьшают налогооблагаемую прибыль организаций. Бесприбыльность многих российских предприятий связана не с фактическим отсутствием прибыли, а с устаревшим порядком вычетов затрат из налогооблагаемой прибыли. Уменьшение налогооблагаемой прибыли будет осуществляться за счет увеличения затрат, включаемых в себестоимость продукции. Будут сняты ограничения на включение в затраты расходов, связанных с получением прибыли расходы на рекламу, на имущественное страхование и страхование коммерческих рисков, расходы по уплате процентов по кредитам, что давно принято в мировой практике бухгалтерского учета. Принципиально новый подход будет реализован в порядке определения амортизационных отчислений, включаемых в состав затрат. Вместо дифференцированной системы амортизационных норм будет введена система нормативов амортизационных отчислений по укрупненным амортизационным группам, которая близка к международным стандартам. Это позволит заметно уменьшить налогооблагаемую прибыль в первые годы эксплуатации основных средств. Таким образом, российские предприятия получат возможность использовать ускоренную амортизацию как важнейший источник самофинансирования, увеличения инвестиционных средств. В развитых странах начиная с 50-х гг. XX в. были установлены ускоренные нормы амортизации, которые давно превратились в стабильный источник обновления производства. Доля амортизационных отчислений в общем объеме инвестиций в основной капитал в настоящее время составляет в США-70%, в ФРГ-64%, в Японии-50%. В России с учетом использования амортизационных отчислений на пополнение оборотных средств, по оценке экспертов, в 1997 г. только 35-40% амортизационных отчислений использовалось на обновление основных средств. [c.225]

Когда предприятие-организатор занимается помимо проекта другой деятельностью, то кроме баланса, отчета о финансовых результатах, отчета о движении денежных средств, по деятельности, непосредственно связанной с проектом, для анализа влияния проекта на имущественное и финансовое положение предприятия-организатора целесообразно подготовить прогнозные балансы предприятия-организатора для ситуаций с проектом и без проекта . Кроме того, инвесторы, [c.126]

Когда предприятие-организатор занимается помимо проекта другой деятельностью, то кроме коэффициентов финансовой оценки, рассчитанных по финансовым отчетам о деятельности предприятия, связанной непосредственно с проектом, для анализа влияния проекта на имущественное и финансовое положение предприятия-организатора целесообразно провести анализ этих коэффициентов по финансовой отчетности предприятия-организатора для ситуаций с проектом и беч проекта . [c.137]

Документы хранились в архивах упакованными в емкости с этикетками (ящики, глиняные сосуды, специальные трубообразные футляры, также имеющие печати) и были соответствующим образом защищены. Составляли и копии документов, имеющие юридическую силу. В ассирийское время (VI век до н.э.) документы, на имущественные сделки, были более сложно оформлены. Часть (несколько строк) загибалась, на оборотной стороне ставились подписи свидетелей, а место сгиба прошивалось. При обычном оформлении достаточно было указать свидетелей на лицевой стороне. Позже, с введением государственной регистрации сделок, закрытый текст из контрактов исчезает. [c.34]

Продукция, как и товары, перед реализацией обязана быть отражена на имущественных счетах, в то время как себестоимость выполненных работ и оказанных услуг списывается непосредственно со счетов затрат на производство. [c.568]

Принцип податного равенства, или иначе—требование равномерности обложения — предполагает прежде всего ликвидацию параллельных систем исчисления налога, утверждение одной универсальной обложение на основе имущественного положения, а не каких-либо других признаков. Данный принцип имеет отношение не только к выбору объектов обложения, но и к установлению налоговых льгот. Льготы, основанные не на имущественном, а на социальном положении, должны быть объектом самого пристального внимания законодателей и общества. [c.55]

Так, льготы, основанные не на имущественном, а на социальном положении плательщика, должны быть объектом самого пристального внимания законодателей и общества. [c.74]

Постоянные представительства можно разделить на имущественные и субъектные. При этом к имущественным относятся все форм№ представительств, которые возникают в результате наличия на территории другого государства постоянного места деятельности иностранной организации. К ним относятся филиалы иностранных компаний, представительства, различного рода офисы, строительные площадки, места добычи полезных ископаемых и т.п. К субъектным формам представительства относятся представительства, возникающие в результате деятельности зависимого агента (схема VI-10). [c.372]

Уменьшение суммы общего дохода при реализации ценных бумаг. Налогоплательщик вправе уменьшить сумму общего дохода при реализации принадлежащих ему ценных бумаг (вместо использования права на имущественный налоговый вычет), на совокупную сумму фактически произведенных им и документально подтвержденных расходов на приобретение указанных ценных бумаг. [c.467]

Налогоплательщику -- при реализации ценных бумаг (вместо использования права на имущественный налоговый вычет, предусмотренный в настоящем подпункте) [c.631]

Обязательное страхование может осуществляться как за счет бюджета государства (обязательное государственное страхование), так и за счет страхователей. При классификации страхования в литературе используют и такой критерий, как объект страхования. В соответствии с этим критерием страховые отношения подразделяются на имущественное страхование (страхование материальных ценностей), страхование уровня жизни граждан (жизнь, здоровье, трудоспособность), страхование ответственности и страхование предпринимательского риска. [c.130]

Так, льготы, основанные не на имущественном, а на социаль- [c.182]

Во всем мире научные парки стали обычным явлением современной жизни. Многие научные парки вносят свой вклад во взаимодействие промышленности и университетов. Ассоциация научных парков Великобритании, основанная в 1984 г., пользуется следующим определением Научного парка инициатива на имущественной основе. [c.188]

ГРАЖДАНСКИЕ ПРАВА И ОБЯЗАННОСТИ - понятие, употребляемое в гражданском праве для обозначения прав и обязанностей, составляющих содержание гражданского правоотношения. ГРАЖДАНСКИЕ ПРАВА И ОБЯЗАННОСТИ возникают главным образом в силу оснований, предусмотренных законом. В то же время ГК РФ допускает возникновение ГРАЖДАНСКИХ ПРАВ И ОБЯЗАННОСТЕЙ из действий граждан и организаций, которые, хотя и не предусмотрены законом, но в силу общих начал и смысла гражданского законодательства порождают ГРАЖДАНСКИЕ ПРАВА И ОБЯЗАННОСТИ. ГРАЖДАНСКИЕ ПРАВА И ОБЯЗАННОСТИ подразделяются в зависимости от содержания на имущественные права и личные неимущественные права по способу защиты - на абсолютные права и относительные права, по характеру связи субъектов прав и обязанностей с объектами этих прав - на вещные права и обязательственные права. [c.45]

НАЕМ ИМУЩЕСТВЕННЫЙ - в гражданском праве договор, в силу которого одна сторона (наймодатель) обязуется предоставить другой стороне (нанимателю) имущество во временное пользование и за плату. НАЕМ ИМУЩЕСТВЕННЫЙ именуется иногда прокатом бытовым, арендой и др. НАЕМ ИМУЩЕСТВЕННЫЙ обеспечивает экономически целесообразным способом нормальную деятельность многих предприятий и организаций, испытывающих временную потребность в технических средствах и ином имуществе, конторских, складских помещениях, позволяет удовлетворять бытовые и некоторые другие потребности граждан. Правом распоряжения имуществом, переданным ему, наниматель, как правило, не обладает закон допускает лишь возможность передачи имущества в под- [c.124]

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые, вызванные возможностью потерь в соответствующей сфере экономической деятельности. [c.39]

ДОВЕРИТЕЛЬНАЯ СОБСТВЕННОСТЬ - собственность на имущественные ценности, право на управление которыми собственник, именуемый в этом случае учредителем, передает другому лицу, именуемому доверительным собственником. Доверять управление своей собственностью другим могут как физические (частные), так и юридические лица. Доверительные собственники обладают правом распоряжаться доверенным им имуществом только таким образом, как указано учредителем в договоре. Учредитель вправе поручить доверительному собственнику передавать доходы от использования доверительной собственности третьим лицам, которых именуют бенефициариями (выгодоприобретателями). Доверительными собственниками могут быть юридические органы, опекуны, опекунские советы. [c.80]

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые. [c.441]

Первые две группы рассмотренных ущербов связаны с имущественными рисками и непосредственно отражаются на имущественном положении предприятия. [c.86]

НАЕМ ИМУЩЕСТВЕННЫЙ - см. Имущественный наем. [c.136]

Права акционеров делятся на имущественные и личные. К имущественным относится право на получение объявленного дивиденда, а также части стоимости имущества предприятия в случае ликвидации предприятия. К личным — право на участие в голосовании на общих собраниях. [c.188]

Мы останавливаемся на имущественных отношениях, возникающих из деятельности каждой отрасли, с учетом специфики каждой и, прежде всего, между перевозчиками и грузоотправителями, грузополучателями, другими юридическими лицами при пользовании услугами транспорта, их правами, обязанностями и ответственностью. [c.144]

В общем плане страхование подразделяется на имущественное, личное и страхование ответственности перед третьими лицами. Каждое из них подразделяется в свою очередь на виды. Так, по классификации ЕС существует 18 видов только имущественного страхования. [c.288]

Права, предоставляемые акционеру - держателю обыкновенной акции, условно можно разделить на имущественные и неимущественные, имея в виду, что обе эти группы прав тесно связаны между собой. Имущественные права акционера - владельца обыкновенной акции включают а) право на получение части прибыли в виде дивиденда б) право на получение части имущества общества в случае его ликвидации. Право на получение части имущества общества при его ликвидации может быть осуществлено только после окончательного расчета со всеми кредиторами и в соответствии со ст. 23 Закона об АО (см. указанную статью и комментарий к ней). Реализация акционерами своих имущественных прав зависит от итогов работы акционерного общества. [c.155]

Русское купечество с 1775 г. делилось на три гильдии. Гильдиям предшествовали привилегированные объединения верхушки посадского населения (гости, гостиная сотня, суконная сотня) и деление посадских людей на имущественные категории. Петр I в 1719 г. установил гильдии в рекомендательном порядке ( установить купеческие гильдии там, где оные с пользой устроиться могут ). В 1721 г. в регламенте Главного магистрата вместо купеческих гильдий было объявлено о создании двух гильдий регулярных граждан в первую вошли банкиры, крупные купцы, доктора, аптекари, ремесленники-ювелиры, иконники, живописцы, во вторую — мелочные торговцы, содержатели постоялых дворов и прочие ремесленники. В манифесте императрицы Екатерины II от 17 марта 1775 г. городское население было разделено на мещан и собственно купцов. Последние освобождались от подушной подати и делились на три гильдии. Принадлежность к гильдии означала установленное государством имущественно-правовое деление купеческого сословия. Купец третьей гильдии обязан был жить в скромном деревянном доме типа избы. Ездить по городу он мог только в одноконной телеге. Разрешалось подвергать его телесным наказанием. И, наконец, одеваться он должен был в строгом соответствии с гильдейским ограничением. Принадлежность ко второй гильдии осво- [c.278]

СТРАХОВАНИЕ (insuran e) - образование из взносов страхователей страхового фонда для возмещения убытков, понесенных страхователями вследствие страховых случаев, покрытых С. С. делится на имущественное, личное и С. ответствености перед третьими лицами. С. может быть обязательным или добровольным. Основной вид страхового учреждения - акционерное общество. [c.208]

До 1990г. страхование в России было построено на началах государственной монополии. Это означало, что только государство могло совершать операции по страхованию и давать гарантированные обязательства по возмещению ущерба, понесенного организациями или гражданами в результате стихийного бедствия или несчастного случая. Все страховые операции в стране проводились Госстрахом СССР, который осуществлял свою работу на началах хозяйственного расчета. Государственная монополия на имущественное и личное страхование позволяла в общегосударственном масштабе централизовать денежные средства, предусмотренные на эти цели. [c.29]