В соответствии с п. 9 части 1 ст. 5 Федерального закона О банках и банковской деятельности и Указанием ЦБ РФ от 23.11.1998 г. № 327-Т О переводе денежных средств по поручению физических лиц без открытия банковских счетов кредитная организация (за исключением организации инкассации) вправе по поручению физического лица, не имеющего в данной организации банковского счета, переводить деньги в безналичном порядке на указанный таким лицом банковский счет в этой же или иной кредитной организации в пользу третьего лица (не почтовые переводы), если в лицензиях данных кредитных организаций, полученных от Банка России, предусмотрены в числе разрешенных им операций операции кассового обслуживания физических и/или юридических лиц. Обычно такие переводы идут как платежи юридическим лицам за их услуги (к примеру, услуги мобильной связи, обычной телефонной связи, коммунальные услуги и т.п.) [c.351]

Расчеты платежными поручениями. При использовании в расчетах платежных поручений банк обязуется по поручению плательщика перевести с его счета определенную денежную сумму на счет указанного в платежном поручении лица в срок, предусмотренный законом или устанавливаемый в соответствии с ним (п. 1 ст. 863 ГК РФ). Общий срок безналичных расчетов не должен превышать двух операционных дней в пределах субъектов РФ, пяти дней — в пределах страны (ст. 80 Федерального закона О центральном банке Российской Федерации (Банке России) . Более короткие сроки для перевода денег по платежному поручению могут быть определены только договором банковского счета или применяемыми в банковской практике обычаями делового оборота введение более длительного срока не допускается. [c.368]

Запись на третьей строке означает, что по платежному поручению № 321 списано (род операции 01 — поступление и списание денежных средств согласно платежным поручениям) с расчетного счета 32 664 руб., а по четвертой строке банк списал с расчетного счета за оказанную услугу 32 руб. 66 коп. (0,1% от перечисленной суммы 32 664 руб.). При этом отметим, что перечень и стоимость платных услуг в разных банках различные. [c.44]

Размер А. обычно составляет 10—15% от суммы контракта. А. засчитывается либо полностью при окончательном расчете за товары, работы или услуги, либо частями при оплате отдельных партий товара или этапов работ. В случае расторжения договоров или неисполнения получателем А. своих обязательств А. подлежит возврату. 2. Денежная сумма, выдаваемая для покрытия расходов по выполнению поручения получателем А. (например, А. агенту, поверенному, служащему на расходы по командировке и пр.). В этом случае лицо, получившее А., обязано представить соответствующий отчет об израсходованной сумме. АВИЗО — 1. Банковское извещение, посылаемое одним контрагентом другому об изменениях в состоянии взаимных расчетов. 2. Письмо, уведомляющее получателя о посылке денег, выставлении чека, открытии аккредитива. А. оформляются на специальных бланках, где указываются его номер, дата, характер совершаемой операции, сумма и номер счета, наименование отправителя и адресата и др. данные. В качестве А. могут служить и копии платежных поручений, мемориальных ордеров и прочих расчетных и бухгалтерских документов. По способу отсылки А. делятся на почтовые и телеграфные. Порядок их отсылки обусловливается корреспондентскими соглашениями или договором с клиентурой. В странах СНГ А. применяются при взаимных расчетах между учреждениями банков по так называемым межфилиальным оборотам (МФО). Такое А. представляет собой распоряжение одного учреждения банка другому о зачислении на счет клиента или списании с его счета денежной суммы. [c.6]

Настоящие Правила устанавливают единые требования к осуществлению брокерской деятельности при совершении на основании поручений клиентов сделок купли-продажи ценных бумаг, расчет по которым производится брокером с использованием денежных средств или ценных бумаг, предоставленных брокером в заем клиенту (далее — маржинальные сделки). [c.151]

АКЦЕПТ — согласие на оплату или гарантирование оплаты по расчетным, денежным, товарным документам согласие на заключение договора в соответствии с поступившим предложением согласие трассата (плательщика по переводному векселю) опл 1-тить указанную на векселе сумму в установленный срок. А применяется как во внутреннем, так и во внешнем обороте. В частности, при расчете платежными требованиями-поручениями плательщик обязан представить в свой банк акцептованное платежное требование-поручение в течение трех рабочих дней со дня его поступления в банк плательщика. Плательщик, выражая свое согласие оплатить полностью или частично требование-поручение, ставит на всех экземплярах документа подписи лиц, уполномоченных распоряжаться счетом, и печать. Отсутствие таких действий плательщика в течение трех рабочих дней после поступления документа в его банк рассматривается как отказ от А. Вексельный А. оформляется путем нанесения соответствующей надписи на переводном векселе. Тратта (переводный вексель) выписывается поставщиком (кредитором) и отсылается покупателю (должнику). Часто имеет место банковский А. векселя, означающий выдачу (в виде надписи на векселе) гарантии банка по оплате векселя. Юридическое или физическое лицо, которое подтверждает свое согласие уплатить указанную сумму посредством надписи на соответствующем документе, принято называть акцептантом. [c.2]

Необходимо отметить, что КФМ России вправе запрашивать сведения по операциям (сделкам) с денежными средствами или иным имуществом, совершенным до вступления в силу Федерального закона О противодействии легализации (отмыванию) доходов, полученных преступным путем (1 февраля 2002 г.). Од-надо КФМ России вправе направить такой письменный запрос только на основании международного поручения или письменного запроса о проверке законности проведенных операций (сделок), поступившего в Комитет в силу соответствующего международного договора Российской Федерации. [c.83]

Обязательства по уплате страховых взносов считаются выполненными при поступлении денежных средств на счет отделения Пенсионного фонда. В противном случае имеет место недоимка, которая взыскивается с плательщика взносов, с применением указанных выше мер ответственности. Такую же ответственность несет плательщик взносов и в случае, когда банк в сроки, указанные в письме Банка России от 1 марта 1996 г. № 244, сообщил ему об отсутствии на корреспондентском счете необходимых денежных средств и невозможности своевременно осуществлять операции по поручению клиента, а плательщик, несмотря на эту информацию, передал банку поручение о перечислении сумм страховых взносов в Пенсионный фонд либо не принял мер к отзыву данного поручения. Если плательщик страховых взносов совершил все действия по обеспечению поступления соответствующих сумм страховых взносов, возложенных на него законодательством ( своевременно представил бан- [c.626]

Платежи со счетов предприятия. Денежные средства предприятия (кроме кооперативов), находящиеся на его счете в банке, могут списываться только с его согласия или по его поручению. Без согласия предприятия списание средств со счета допускается лишь в случаях, предусмотренных законодательством Союза ССР (1, ст. 84 25, п. 3). [c.53]

В соответствии с ч. 1 ст. 863 ГК РФ при расчетах платежным поручением банк обязуется по поручению плательщика за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или ином банке в срок, предусмотренный законом или установленный в соответствии с ним. Как видно из приведенной формулировки, соблюдение банком требования о сроке, в пределах которого ему следует произвести перечисление средств со счета клиента получателю платежа, является одним из критериев надлежащего исполнения банком обязанностей перед клиентом. [c.357]

РЕКВИЗИТЫ ЧЕКА - данные, которые должны содержаться в чеке для признания его действительным. Р.ч. включают 1) наименование "чек", включенное в текст документа 2) поручение плательщику выплатить определенную денежную сумму 3) наименование плательщика и указание счета, с которого должен быть произведен платеж 4) указание валюты платежа 5) указание даты и места составления счета 6) подпись лица, выписавшего чек, - чекодателя. [c.156]

В СССР В. з. основано на государственной валютной монополии (см.) и регулируется след, основными постановлениями 1) ЦИК и СНК СССР от 7 янв. 1937 г. О сделках с валютными ценностями и о платежах в иностранной валюте 2) Совета Министров СССР от 25 окт. 1948 г. о порядке вывоза, ввоза, перевода и пересылки за границу и из-за границы валюты и валютных ценностей с последующими изменениями и дополнениями 3) решением Совета Министров СССР об установлении с 1 янв. 1961 г. нового золотого содержания рубля и о повышении его курса по отношению к валютам иностранных гос-в. Операции с иностранной валютой и валютными ценностями являются исключительным правом Госбанка СССР. По его поручению они выполняются также Банком для внешней торговли СССР. Министерство финансов СССР осуществляет валютный контроль и регулирует эти операции. Нарушение В. з. влечет за собой ответственность, предусмотренную уголовным и таможенным кодексами. Иностранная валюта не может обращаться внутри СССР. Производство и прием платежей в иностранной валюте на территории СССР разрешается только по внешнеторговым сделкам и в особо предусмотренных законом случаях. Оплата денежных обязательств по внешнеторговым сделкам, выраженных в иностранной валюте, допускается в валюте СССР только в тех случаях, когда такой порядок платежа определен условиями сделки. [c.205]

Предприятия, учреждения и организации обязаны перечислять в бюджет суммы исчисленного и удержанного с физических лиц налога не позднее дня фактического получения в банке наличных денежных средств на оплату труда либо не позднее дня перечисления со счетов указанных организаций в банке по поручениям работников причитающихся им сумм, (часть 1 в ред. Федерального закона от 04.08.95 № 125-ФЗ) [c.20]

В начале квартала, но не позднее 5 числа, в котором предусматривается снижение задолженности по ссудам, колхоз представляет учреждению банка обязательство-поручение на сумму кредита, подлежащего погашению в соответствующем квартале применительно к периодам поступления средств от реализации продукции. Внутриквартальные кредиты оформляются обязательствами-поручениями один раз в конце месяца на сроки погашения задолженности внутри квартала. В представляемых колхозом обязательствах-поручениях может указываться как конкретный, так и десятидневный период соответствующего месяца (например, с 1-го по 10-е число месяца), в течение которого кредит погашается ежедневно из денежных поступлений на расчетные счета колхозов в установленной очередности. При недостаточности средств для погашения задолженности по наступающим срокам учреждение банка устанавливает причины этого, разрабатывает вместе с колхозом оперативные меры, которые должны быть приняты в течение ближайших пяти дней для погашения задолженности. Если в течение указанного срока имеется реальная возможность погашения ссуды, руководитель учреждения банков может продлить платеж по данной ссуде на этот срок, о чем делается соответствующая надпись на обязательстве-поручении. При непогашении ссуды по истечении данного срока непогашенная часть относится на счет просроченных ссуд. [c.116]

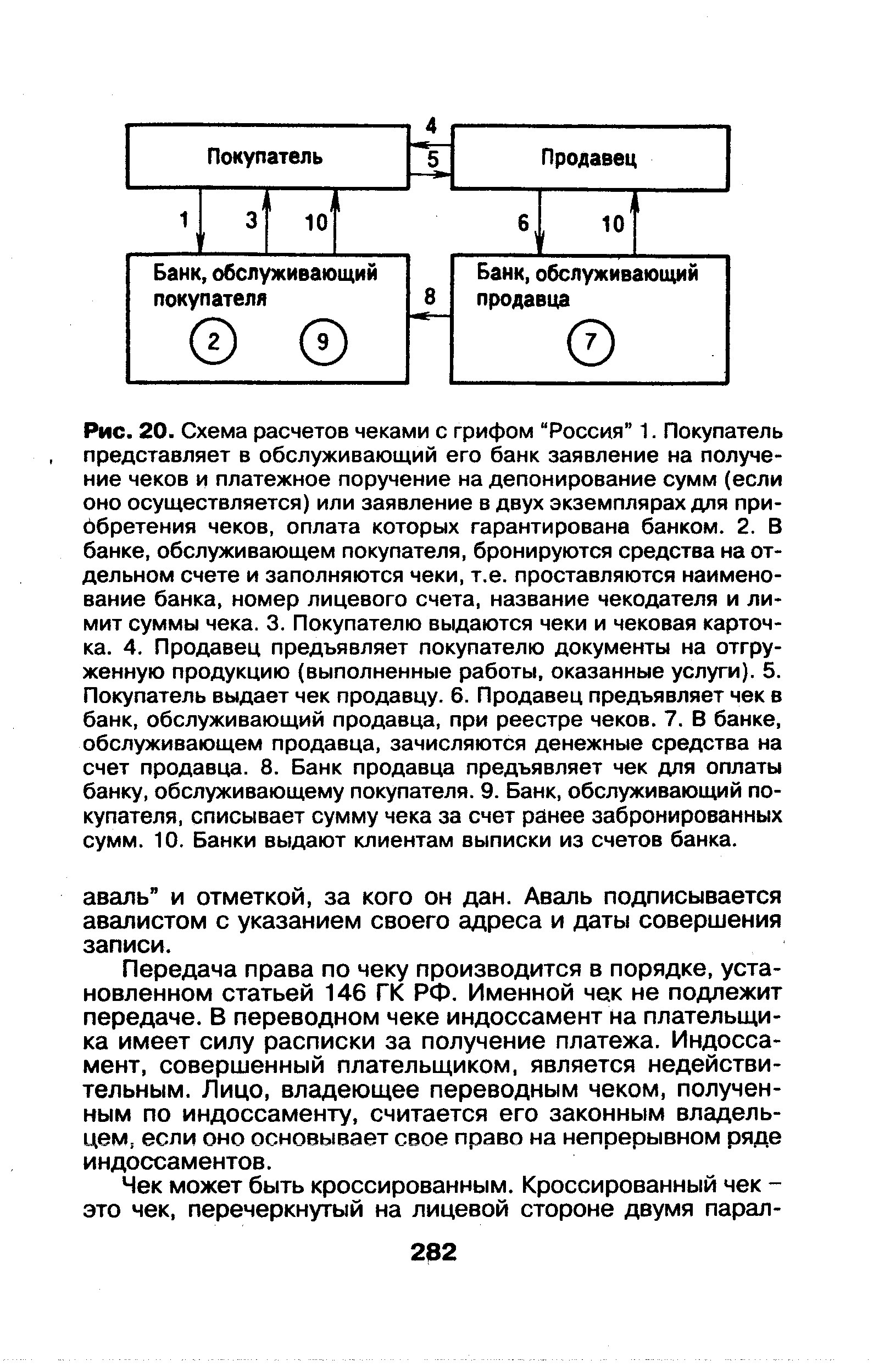

| Рис. 20. Схема расчетов чеками с грифом "Россия" 1. Покупатель представляет в обслуживающий его банк заявление на получение чеков и платежное поручение на депонирование сумм (если оно осуществляется) или заявление в двух экземплярах для приобретения чеков, оплата которых гарантирована банком. 2. В банке, обслуживающем покупателя, бронируются средства на отдельном счете и заполняются чеки, т.е. проставляются наименование банка, номер лицевого счета, название чекодателя и лимит суммы чека. 3. Покупателю выдаются чеки и чековая карточка. 4. Продавец предъявляет покупателю документы на отгруженную продукцию (выполненные работы, оказанные услуги). 5. Покупатель выдает чек продавцу. 6. Продавец предъявляет чек в банк, обслуживающий продавца, при реестре чеков. 7. В банке, обслуживающем продавца, зачисляются денежные средства на счет продавца. 8. Банк продавца предъявляет чек для оплаты банку, обслуживающему покупателя. 9. Банк, обслуживающий покупателя, списывает сумму чека за счет ранее забронированных сумм. 10. Банки выдают клиентам выписки из счетов банка. |  |

За несвоевременное перечисление налогов с организаций и физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица, начиная с 1998 г. будет взыскиваться пеня в размере 1/300 действующей ставки рефинансирования ЦБ РФ за каждый день просрочки, начиная со следующего дня после фактического получения в банке денег на оплату труда либо их перечисления по поручениям работников причитающихся им денежных средств на день уплаты включительно. [c.321]

Различают долгосрочное и краткосрочное кредитование. К основным видам краткосрочного К. МТС относятся кредитование по товарообороту, на временные нужды, для расчетов с поставщиками и потребителями. Кредитование по товарообороту снабженческо-сбытовых организаций обеспечивает лучшее использование оборотных средств в народном хозяйстве и более действенный контроль за финансовой деятельностью предприятий по поставкам продукции. Денежные средства за товары и услуги поступают на расчетный счет, с которого ежедневно отчисляется определенная сумма в покрытие кредитов банка на основании общего поручения, выдаваемого ежеквартально. 1-го и 16-го числа каждого месяца производятся перерасчеты взаимных платежей, после которых регулируется взаимная задолженность по обоим -счетам. [c.75]

КАЗНАЧЕЙСКИЙ ВЕКСЕЛЬ -краткосрочная правительственная ценная бумага (срок действия которой не превышает 1 года, а обычно составляет 3-6 месяцев), регулярно поступающая в обращение и занимающая главенствующие позиции на денежных рынках. К.В. - это основной вид краткосрочных обязательств государства. К.В. выпускаются обычно на предъявителя и не имеют процентных купонов. Эмиссия и погашение К.В. производятся центральными банками по поручению казначейств. Продажа К.В. производится преимущественно среди банков с дисконтом к номинальной стоимости, а погашение -по полной нарицательной стоимости. Покупка и продажа этих ценных бумаг на свободных денежных рынках составляет основу денежно-кредитной политики. [c.287]

Подобные расчеты имеют важное значение для определения целесообразного размера участка многостаночного обслуживания, поручаемого наблюдению 1 рабочего. Для решения такого вопроса надо иметь данные по экономич. оценке потерь от 1 часа простоя станка и рабочего. Эти два вида потерь изменяются в разные стороны при изменении размера многостаночного участка, порученного 1 рабочему при увеличении числа станков на таком участке простои рабочих уменьшаются, но одновременно увеличиваются простои станков. Если оба эти вида потерь можно выразить в одной единице измерения, напр, в денежной оценке, то, построив формулы, выражающие их зависимость от размера участка, можно математически найти такой размер участка, при к-ром сумма этих двух видов потерь будет минимальной, т. е. найти оптимальный размер участка многостаночного обслуживания. Методы Т. м. о. помогают обоснованно выбрать также и форму организации многостаночной работы. Так, напр., подсчеты, произведенные этими методами, показывают, что значительно выгоднее организовать обслуживание 20 автоматов бригадой в составе 3 рабочих, нежели организовать 3 участка с 6 — 7 станками и 1 рабочим на каждом. Потери от простоев станков при бригадном методе значительно меньше. В примере с условиями, аналогичными изложенным выше, простои станков при индивидуальной работе 3 многостаночников составили 5,5%, а при бригадной работе тех же рабочих — всего 1,7%. [c.156]

Ранее выставленные инкассовые поручения налоговых органов, по которым денежные средства списаны с расчетных счетов налогоплательщиков, но не исполнены кредитными организациями до 1 июня 1999 года из-аа отсутствия средств на корреспондентском счете, не отзываются. [c.192]

При осуществлении расчетов денежными средствами суммы НДС выделяются отдельной строкой в поручениях, требованиях-поручениях, требованиях, реестрах чеков и реестрах на получение средств с аккредитива, приходных кассовых ордерах. [c.75]

Расчеты платежными поручениями. Это наиболее распространенная форма расчетов. На 1.01.2000 г. их доля составляла более 95% всех безналичных платежей. Платежное поручение представляет собой письменное распоряжение владельца счета банку о перечислении определенной денежной суммы с его счета на счет указанного нпателыциком лица в том. же или другом учреждении банка в срок, предусмотренный законом, если более короткий срок не предусмотрен договором банковского счета. [c.428]

Оплата налогов производится с помощью платежных поручений. Всего в нашем примере по начисленной заработной плате следует сделать восемь перечислений в адрес налогополучателей и получателей взносов, в том числе три перечисления по удержаниям (пенсионный фонд - 1%, подоходный налог, перечисление в адрес физического лица - жены Сидорова), пять перечислений в адрес организаций - получателей налогов и взносов по рассмотренным выше начислениям на заработную плату. Учитывая, что на каждое перечисление нужно подготовить три или четыре платежных поручения, то по максимуму их нужно напечатать всего 4 х 8 = 32 экземпляра. На первом экземпляре платежного поручения по каждому виду платежей должны стоять две подписи первых лиц и печать. Переданные в банк, платежные поручения служат основанием для перечисления денежных средств с расчетного счета предприятия в адрес получателей, т. е. на их расчетные счета. [c.256]

АККРЕДИТИВ (от лат. a redo - доверяю) — 1) денежный документ, содержащий поручение о выплате определенной суммы денег физическому или юридическому лицу в соответствии с условиями, указанными в документе. Денежные аккредитивы являются именными они позволяют получить указанную в аккредитиве сумму полностью или частями в течение определенного периода времени 2) см. АККРЕДИТИВНАЯ ФОРМА РАСЧЕТОВ. [c.16]

ОРДЕР (англ, order) — 1) приказ (поручение), который устанавливает обязательство брокера купить или продать ценные бумаги, товары, контракты 2) бухгалтерский документ, в котором содержится поручение, обязывающее осуществить определенную операцию с денежными ресурсами или иными материальными ценностями. [c.436]

Аккредитив — поручение банку о выплате определенной суммы физическому или юридическому лицу при выполнении указанных в аккредитивном письме условий. Активы предприятия — собственность предприятия, отражаемая в активе баланса. В основном существуют три вида активов 1) текущие активы, состоящие из денежного капитала и средств, которые могут быть быстро трансформированы в наличные деньги 2) основной капитал с длительным сроком службы, используемый предприятием при произ-всдстве товаров и услуг 3) прочие активы, которые включают нематериальные активы, не имеющие натурально-вещественной формы, но ценные для предприятия, капиталовложения в другие компании, долгосрочные ценные бумаги, расходы будущих периодов и различные другие активы. [c.489]

Великое судебное состязание предстоит мне, судьи. Я рискую не только лишиться больших денег, но быть обвиненным в стремлении несправедливо завладеть чужими это я считаю важнее всего. Ведь даже если я лишусь чужих денег, у меня останется достаточное состояние если же окажется, что я без надлежащего основания взыскивал столь большие деньги, то я буду опозорен на всю жизнь. (2) Труднее всего, судьи, добраться до таких противников. Дело в том, что сделки с банкирами заключаются без свидетелей поэтому и те, с кем они поступают несправедливо, неизбежно подвергаются опасности у них и много друзей, и денег в их руках много, да и их ремесло вселяет к ним доверие. Однако и при таких обстоятельствах я надеюсь для всех сделать ясным, что Па-сион лишает меня денег. (3) Сначала я изложу, насколько могу, вам все дело. Отец мой, судьи, - Сопей все плавающие в Понт знают, что он настолько близко стоит к Сатиру, что управляет у него обширной областью и имеет попечение о всей его вооруженной силе. (4) Зная про Афины и про прочую Элладу, я пожелал совершить туда путешествие. И вот отец мой, нагрузив два корабля хлебом и дав денег, отправил меня одновременно и с торговой целью и с целью людей посмотреть. Пифодор, сын Финика, свел меня с Пасионом, и я пользовался его банком. (5) Несколько времени спустя был сделан Сатиру донос, будто отец мой замышляет против его власти и что я вожу компанию с изгнанниками. Сатир дает приказ схватить отца, тем же из Понта, которые проживали здесь, дает поручение принять от меня деньги и передать мне самому приказание плыть домой, если я этого не сделаю, то требовать от вас моей выдачи. (6) Будучи в столь бедственном положении, судьи, я рассказываю Пасиону о моих злоключениях я был так близок к нему, что не только в денежных делах, но и во всем остальном вполне доверял ему. (7) По обоюдному совету мы решили, что самое лучшее - наличные деньги передать, а от денег, лежавших у Пасиона, не только отречься, но заявить, что я состою должником его и других лиц, вообще поступить так, чтобы всего более можно было убедиться в том, что нет у меня денег. (8) Я, судьи, тогда считал, что Пасион все это мне советует из расположения ко мне но после того как я закончил дело с прибывшими от Сатира, я понял, что он покушается на мое достояние. Дело в том, что, [c.256]

АВАНС (advan e) -1) денежная сумма, выдаваемая в счет предстоящих платежей за материальные ценности, выполнение работы и оказываемые услуги. Размер А. обычно составляет 10-15% общей суммы платежа. А. зачитывается либо полностью при окончательном расчете за товары, работы или услуги, либо частями при оплате отдельных партий товара или этапов работ. В случае расторжения договора или неисполнения получателем А. своих обязательств А. подлежит возврату. А. не следует смешивать с задатком (см.), имеющим иное юридическое значение 2) денежная сумма, выдаваемая для покрытия расходов по выполнению поручения получателем А. (напр., А. агенту, поверенному, служащему на расходы по командировке и пр.). В этом случае лицо, получившее А., обязано представить отчет об израсходованной сумме. [c.5]

В соответствии с требованиями, изложенными в п. 3.2. Указания ЦБ РФ №519-У от 22.03.99 г., и на основании Поручений на покупку иностранной валюты (далее Поручение), Вкладчик размещает, а Банк принимает во вклад на срочной, платной и возвратной основе сво 0дние от обязательств денежные средства в сумме, указанной в Поручениях, которые являются неотъемлемой частью настоящего договора, и выплачивает Вкладчику доход в виде процентов в размере и на условиях, предусмотренных настоящим договором. [c.254]

L Вкладчик перечисляет денежные средства на депшмтыый счет, указанным к п. 2.1, на основании Поручения, содержащего указания о списании на. депозитный счет средств с расчетного счета Вкладчика в Банке, не позднее дня предшествующего дню зачисления купленной иностравнюй валюты на специальный транзитный валютный счет. [c.255]

Основными расчетными документами являются платежные требования, платежные поручения и расчетные чеки (11, п. 1). Бланки расчетно-денежных документов (кроме чековых книжек) приобретаются предприятиями через Всесоюзное государственное объединение Союзучетиздат или изготовляются ими по установленным Госбанком СССР формам самостоятельно. Допускается составление расчетных документов посредством распечатки на ЭВМ (8, с. 14). [c.188]

РАСЧЕТНЫЙ СЧЕТ - 1) открывается в коммерческих банках непосредственно организациям, имеющим собственные оборотные средства и самостоятельный баланс (или предпринимателям без образования юридического лица) предназначен для хранения денежных средств и проведения безналичных расчетов. Структурным подразделениям предприятий могут открываться в банках по месту их нахождения расчетные субсчета для зачисления выручки и проведения расчетов. Порядок открытия и ведения Р.с. регламентируется действующим законодательством и нормативными документами Центрального Банка РФ 2) специальный учетный документ, оформляемый в соответствии с договором банковского счета в кредитной организации для хранения денежных средств и производства безналичных расчетов по поручениям клиента. Р.с. относятся к депозитам "до востребования", по которым банки, как правило, начисляют проценты в сорт-ветствии с договором. [c.153]

КАЗНАЧЕЙСКИЕ ВЕКСЕЛЯ (англ, treasury bills) — в капиталистич. странах краткосрочные обязательства казначейства, выпускаемые периодически гос-вом для покрытия бюджетного дефицита. Выпуск их больше всего распространен в Англии (с 1877 г.) и США (с 1929 г.). К. в., как правило, являются трехмесячными процент по ним выплачивается в виде дисконта — разницы между нарицательной ценой, по к-рой они погашаются, и продажной ценой. В связи с тем, что К. в. — самые краткосрочные государственные бумаги, процент по ним обычно ниже, чем по долгосрочным и среднесрочным обязательствам, при этом он в большей степени, чем по др. облигациям государственных займов, подвержен влиянию колебаний ссудного процента на денежном рынке и может существенно меняться при каждом их выпуске. Эмиссия и погашение К. в. производятся регулярно (обычно еженедельно) эмиссионными банками по поручению казначейств. Выпускаются они в крупных купюрах в США — от 1 тыс. долл. до 1 млн. долл., в Англии — от 5 тыс. ф. ст. до 100 тыс. ф. ст. могут быть именными и на предъявителя. Часть К. в. реализуется на принципах аукциона, в к-ром участвуют банки, крупные компании и финансовые дельцы. Другая часть размещается в различных государственных учреждениях, прежде всего в эмиссионных банках, к-рые используют их в качестве обеспечения банкнотной эмиссии. Такое обеспечение банкнот имеет по существу фиктивный характер, поскольку К. в. выпускаются для финансирования военных и др. непроизводительных расходов гос-ва и не отра- [c.497]

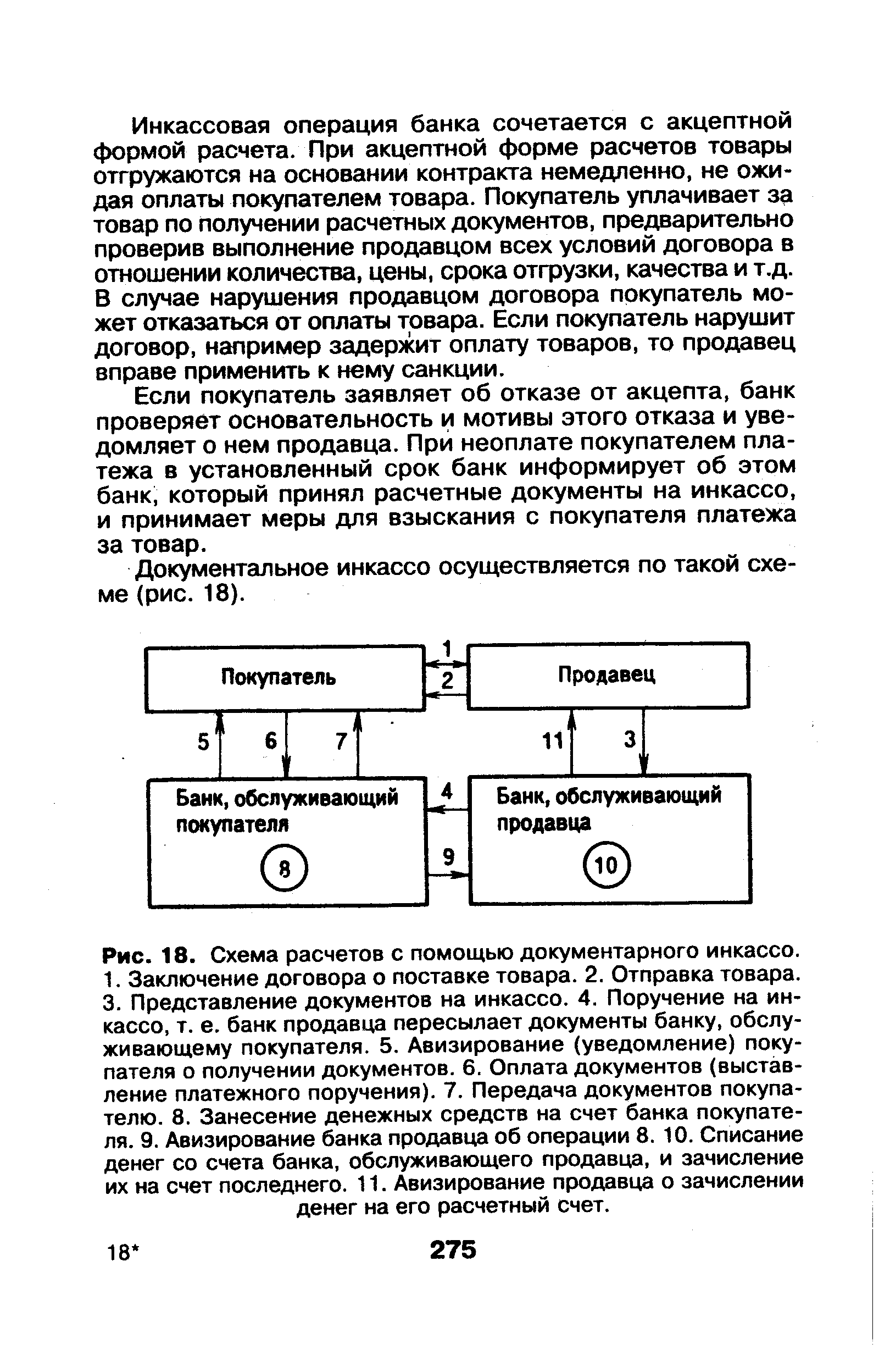

| Рис. 18. Схема расчетов с помощью документарного инкассо. 1. Заключение договора о поставке товара. 2. Отправка товара. 3. Представление документов на инкассо. 4. Поручение на инкассо, т. е. банк продавца пересылает документы банку, обслуживающему покупателя. 5. Авизирование (уведомление) покупателя о получении документов. 6. Оплата документов (выставление платежного поручения). 7. Передача документов покупателю. 8. Занесение денежных средств на счет банка покупателя. 9. Авизирование банка продавца об операции 8. 10. Списание денег со счета банка, обслуживающего продавца, и зачисление их на счет последнего. 11. Авизирование продавца о зачислении денег на его расчетный счет. |  |

При отражении данных по объему реализованной продукции следует учесть и тот факт, что в соответствии с п. 1.4 Положения о безналичных расчетах в Российской Федерации (утвержденного Банком России 09.07.92 и доведенного письмом от 09.07.92 № 14) по согласованию между предприятиями зачеты взаимной задолженности могут проводиться минуя банки, но с представлением поручения, чека на незачтенную сумму. В этом случае данные по выручке от реализации отражаются по сумме счета за отгруженную продукцию, то есть на сумму зачета — по счету 62 "Расчеты с покупателями и заказчиками" в корреспонденции со счетами на полученные от покупателя ценности (услуги) и счетами по учету денежных средств. [c.15]

Пример. В приведенной выписке с расчетного счета запись по первой строке означает, что остаток денежных средств на расчетном счете на 1 января составляет 123456 руб. запись по второй - что 2 января по документу № 1 выдано (род операции 3 - оплата по чеку и зачисление на счет наличных денег) с расчетного счета 2248,10 руб. запись по третьей - означает, что 3 января по документу № 101 перечислено (род операции 1 -списание и зачисление согласно платежным поручениям) с расчетного счета 100 руб., а по четвертой - что 5 января по документу №8 внесено на расчетный счет наличными 25 руб. (род операции 3) и остаток денег на счету составил на 6 января -121132руб. 90коп. [c.376]

Ведение счета клиента осуществляется банком в соответствии с договором банковского счета. На основании п. 1 ст. 845 ГК РФ банк обязан по договору банковского счета принимать и зачислять на счет налогоплательщика денежные средства, списывать по поручению клиента суммы с его счета, принимать от клиента и выдавать ему наличные деньги, начислять проценты за хранение остатков на счету. В соответствии с договором банк несет ответственность за несвоевременное зачис- [c.188]

В связи с этим необходимо учитывать положения информационного письма Высшего арбитражного суда РФ от 26 декабря 1997 года О судебно-арбитражной практике по применению ответственности плательщиков и банков за неперечисление или несвоевременное перечисление страховых взносов в Пенсионный фонд РФ , согласно которому ответственность за несвоевременное перечисление страховых взносов возлагается на плательщика взносов только в случае противоправных действий самого плательщика или в том случае, если банк в сроки, указанные в письме Банка России от 1 марта 1996 года № 244, сообщил плательщику об отсутствии на корреспондентском счете необходимых денежных средств и невозможности своевременно осуществлять операции по поручениям клиентов, а плательщик, несмотря на эту информацию, передал банку поручение о перечислении сумм страховых взносов в Пенсионный фонд РФ либо не принял мер к отзыву данного поручения. [c.345]